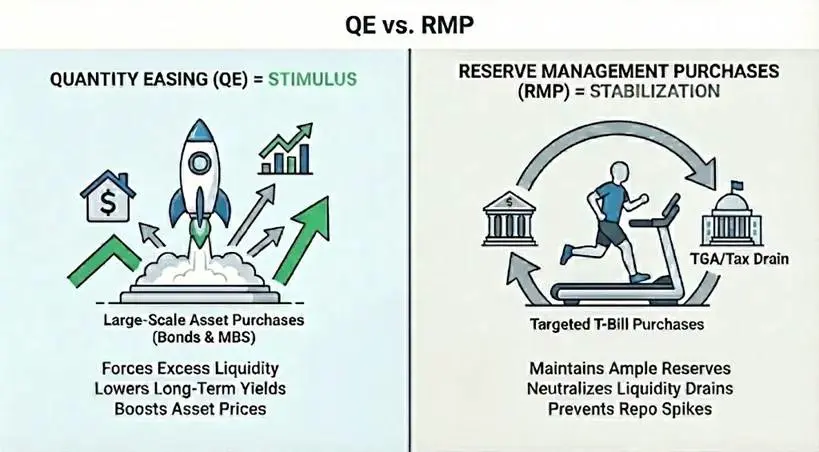

La Reserva Federal compra 400 mil millones de dólares en bonos del Tesoro cada mes, y el mercado aclamó el regreso de la flexibilización cuantitativa (QE). Pero esta medida de Powell no busca estimular la economía, sino prevenir problemas en el funcionamiento del sistema financiero. Esto es el Plan de Compra de Gestión de Reservas (RMP), que difiere esencialmente del QE en mecanismos, objetivos y efectos. Aunque técnicamente el RMP cumple con la definición de QE, su función es estabilizar, no estimular. Entender la diferencia entre ambos es clave para juzgar la dirección del mercado.

La verdadera definición de QE y las tres condiciones mecánicas principales

Para definir estrictamente la flexibilización cuantitativa y distinguirla de las operaciones estándar de mercado abierto, se deben cumplir las siguientes condiciones. Primero, en términos de mecanismo, el banco central crea nuevas reservas para comprar activos, generalmente bonos del gobierno. Segundo, en escala, la cantidad comprada es significativa en relación con el tamaño total del mercado, con el objetivo de inyectar liquidez masiva al sistema, no de realizar ajustes finos. Tercero, en objetivos, las políticas estándar ajustan la oferta para alcanzar una tasa de interés específica, mientras que QE compra una cantidad determinada de activos sin importar cómo cambie la tasa final.

Además de estas tres condiciones mecánicas, el QE tiene un requisito funcional: liquidez neta positiva. La velocidad de compra de activos debe superar el crecimiento de pasivos no reservas (como moneda y cuentas corrientes del Tesoro). El objetivo es inyectar forzosamente liquidez excedente en el sistema, no solo proporcionar la liquidez necesaria. Este exceso de liquidez impulsa los precios de los activos, reduce los rendimientos y obliga a los inversores a buscar activos de mayor riesgo.

El ejemplo clásico de QE es la serie de tres rondas de flexibilización tras la crisis financiera de 2008. La Reserva Federal compró en masa bonos del Tesoro y valores respaldados por hipotecas (MBS), expandiendo su balance de 900 mil millones a 4.5 billones de dólares. Estas compras no solo proporcionaron liquidez, sino que también redujeron las tasas de interés a largo plazo, estimulando la actividad económica. La efectividad de este estímulo es el criterio central para determinar si una política es QE.

La diferencia esencial entre QE y RMP radica en el propósito

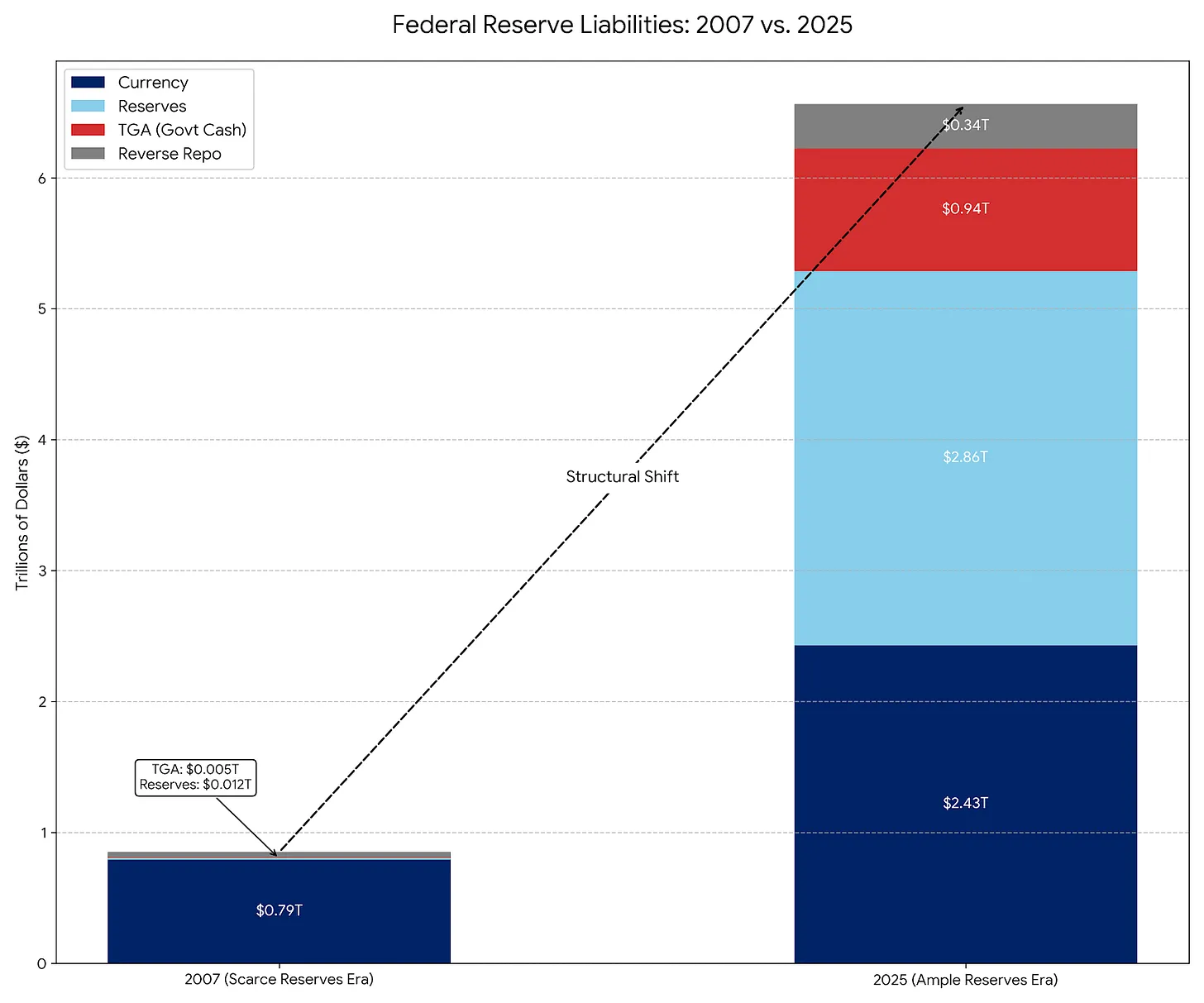

El RMP (Plan de Compra de Gestión de Reservas) es en realidad el heredero moderno de las operaciones permanentes de mercado abierto (POMO). Antes de 2008, los principales pasivos de la Reserva Federal eran dinero en circulación, con otros pasivos siendo menores y previsibles. Bajo POMO, la Fed compraba valores solo para satisfacer la demanda gradual de efectivo físico por parte del público, y estas operaciones estaban calibradas para ser neutras en liquidez.

Hoy en día, el dinero en efectivo representa solo una pequeña parte de los pasivos de la Fed, cuyos principales pasivos están dominados por la cuenta corriente del Tesoro (TGA) y reservas bancarias, que son grandes y altamente volátiles. En el RMP, la Fed compra bonos a corto plazo para amortiguar estas fluctuaciones y mantener un suministro constante de reservas. Similar a POMO, el diseño del RMP también es neutro en liquidez, no busca inyectar liquidez neta como el QE.

Desde un punto de vista técnico, el RMP cumple con la definición mecánica de QE: compras masivas de activos mediante nuevas reservas (400 mil millones de dólares mensuales), con un objetivo de cantidad y no de precio. Pero en función, el RMP no es QE. No relaja significativamente el entorno financiero, sino que previene un endurecimiento adicional durante eventos como la dotación del TGA. Dado que la economía naturalmente retira liquidez, el RMP debe mantenerse en marcha para sostener la situación actual, lo cual es completamente diferente del estímulo propio del QE.

La crisis de liquidez en la temporada de impuestos revela la verdadera naturaleza del RMP

La razón por la que Powell implementó el RMP es para resolver un problema específico del sistema financiero: la salida de liquidez del TGA. La operación es simple: los pagos de impuestos retiran liquidez del sistema bancario, pero el TGA está fuera del sistema bancario comercial. La transferencia de fondos puede reducir la reserva bancaria a niveles demasiado bajos, lo que detendría los préstamos interbancarios y podría desencadenar una crisis en el mercado de recompra.

La Fed activa el RMP para contrarrestar esta salida de liquidez. Crean 400 mil millones de dólares en nuevas reservas para reemplazar la liquidez que se bloqueará en el TGA. Sin el RMP, los pagos de impuestos endurecerían el entorno financiero (negativo para los activos). Con el RMP, el impacto de los pagos de impuestos se neutraliza (neutral). Este efecto de neutralización, no de estímulo, es la clave para distinguir el RMP del QE.

Tres factores principales que impulsan el inicio del RMP

Salida de liquidez del TGA: cuando individuos y empresas pagan impuestos, el efectivo se transfiere de las cuentas bancarias al TGA, retirando liquidez del sistema bancario.

Riesgo en el mercado de recompra: si las reservas caen demasiado, los bancos dejarán de prestarse entre sí, lo que podría desencadenar una crisis similar a la de septiembre de 2019.

Fechas clave de la temporada de impuestos: diciembre y abril, cuando los pagos de impuestos son más altos, la salida de liquidez es más severa.

¿Cuándo el RMP se convertirá en QE real?

Para que el RMP se transforme en una QE completa, debe cambiar uno de dos factores. El primero es la duración: si el RMP comienza a comprar bonos a largo plazo o MBS, se convertirá en QE. Al hacerlo, la Fed elimina el riesgo de tasa de interés en el mercado, reduce los rendimientos y obliga a los inversores a buscar activos de mayor riesgo, elevando los precios de los activos. Este efecto de elevación de precios es característico del QE.

El segundo factor es la cantidad: si la demanda natural de reservas disminuye (por ejemplo, si el TGA deja de crecer), pero la Fed sigue comprando 400 mil millones de dólares mensuales, el RMP se convertirá en QE. En ese caso, la Fed inyecta liquidez adicional que inevitablemente fluye hacia los mercados de activos financieros, elevando los precios de acciones, bonos y otros activos de riesgo.

Observar estos dos factores es la forma práctica de determinar si el RMP se ha convertido en QE. Si las compras del RMP se extienden a bonos a largo plazo o MBS, o si la escala de compra supera la demanda de liquidez, son señales claras de QE. Antes de que aparezcan estas señales, equiparar el RMP con el QE es una interpretación errónea de la política.

Impacto en el mercado: estabilizador y no estimulante

El RMP busca evitar que la salida de liquidez en la temporada de impuestos afecte los precios de los activos. Aunque técnicamente es neutral, su reintroducción envía una señal psicológica al mercado: «la protección de la Reserva Federal» ya está activa. Este anuncio es positivo para los activos de riesgo, proporcionando un impulso suave. Al comprometerse a comprar 400 mil millones de dólares mensuales, la Fed en realidad proporciona un piso de liquidez para el sistema bancario, eliminando el riesgo de crisis en el mercado de recompra.

Sin embargo, el RMP es un estabilizador, no un estimulante. Como solo reemplaza la liquidez retirada por el TGA, y no expande la base monetaria neta, no debe confundirse con una política de relajación sistémica del QE. Esta mala interpretación puede llevar a los inversores a tener expectativas irreales sobre la subida de los precios de los activos.