**Autor:**铁柱哥在CRYPTO

Mucho tiempo después, enfrentando a Kevin Waugh, quien acaba de asumir, y la presión constante de Trump, Powell quizás rememore aquella mañana en la que entró por primera vez en la oficina del presidente de la Reserva Federal.

Era una época en la que todo parecía aún controlable. Aunque la derecha del mundo ya era inevitable.

En ese entonces, Powell, de 64 años, no sabía que pronto se convertiría en uno de los presidentes de la Fed con el mandato más largo en la historia: enfrentaría una pandemia, una expansión fiscal sin precedentes, una inflación descontrolada, burbujas de activos, divisiones geopolíticas, y en una y otra crisis, se vería obligado a poner a la Fed en el centro de la tormenta.

Uno, redefiniendo la Fed: ¿Adiós a la red de seguridad, halcón o paloma?

Durante mucho tiempo, la Fed dejó de ser solo un banco central. Se convirtió en el último comprador del mercado, en un aliado sombra de la política fiscal, en el último prestamista y garante del sistema financiero.

Y Powell, gradualmente, pasó de ser un tecnócrata conocido por su prudencia y gestión de expectativas, a ser el guardián de este sistema enorme y engorroso, moldeado por las circunstancias.

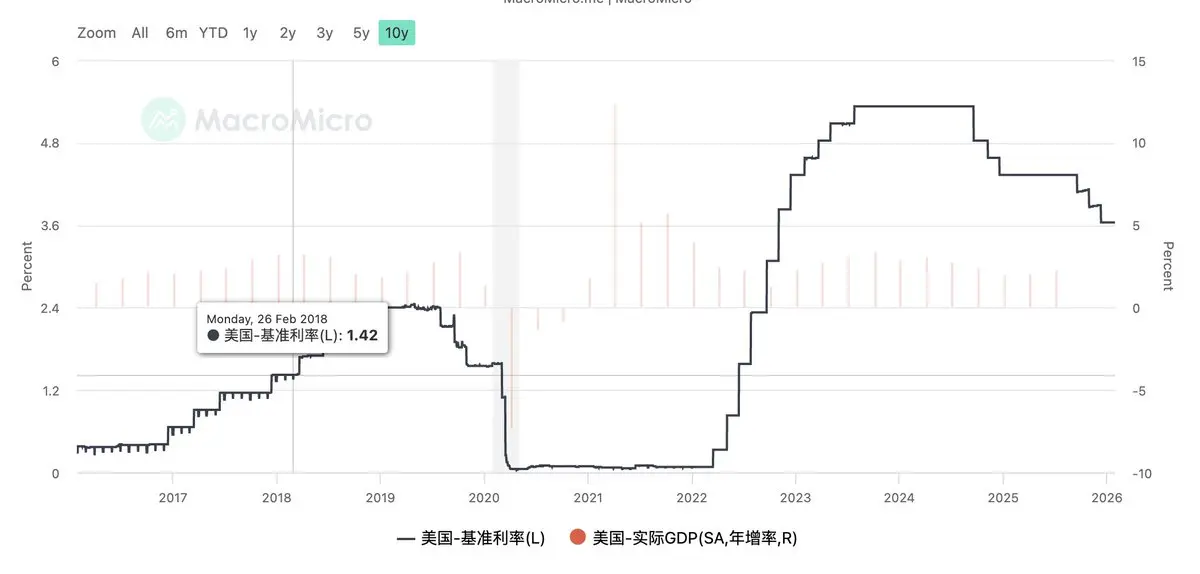

Los ocho años de Powell en el cargo, con sus altibajos en las tasas de interés

Hasta hoy.

Cuando el nombre de Kevin Waugh aparece como posible próximo presidente de la Fed, lo que realmente cambia no es solo la etiqueta de halcón o paloma, sino una redefinición del papel de la Fed en esta era.

Waugh no es un halcón tradicional obsesionado con reducir el balance, ni una paloma que solo baja tasas para proteger el mercado, y mucho menos un anti-establishment simple.

Lo que realmente representa, es una respuesta a un mercado cada vez más escéptico sobre la sostenibilidad de la enorme deuda pública, en la que la Fed debe responder: ¿debería seguir asumiendo la responsabilidad de respaldar toda la deuda?

En las propuestas de Waugh, se menciona repetidamente una transformación radical, que no solo implica cambios en la trayectoria de las tasas o en el tamaño del balance, sino una reflexión sistemática sobre la lógica de la política monetaria de los últimos quince años. Esta forma extrema de keynesianismo deformado está llegando a su fin.

Una historia centrada en gestionar la demanda, con un auge en los precios de los activos que oculta el estancamiento de la productividad, ha llegado a un callejón sin salida.

Para Trump, Waugh es un reformador controlable: dispuesto a bajar tasas, entender la realidad de la deuda, y sin el fuerte sesgo político de Hasset, manteniendo la independencia necesaria del banco central.

Para Wall Street, Waugh es un defensor de las reglas: enfatiza la disciplina monetaria y fiscal, se opone a QE sin condiciones, y prefiere gestionar los mercados mediante ajustes institucionales en lugar de intervenciones de política monetaria.

Como se comentó en una Space previa, en los próximos cuatro años, quizás el Fed Put deje de existir. En su lugar, podrían venir bancos centrales más prudentes, límites de responsabilidades más claros, y una mayor frecuencia y realismo en las volatilidades del mercado. Todo esto, para todos los participantes del mercado, representará un período de adaptación incómodo.

Dos, el campo gravitacional de la realidad: ¿cuánto falta para un regreso real, y es posible?

Antes de que Waugh asumiera, la mayoría era pesimista. Después de todo, según su visión, se requiere una gran reducción del balance y una lucha intensa contra la inflación.

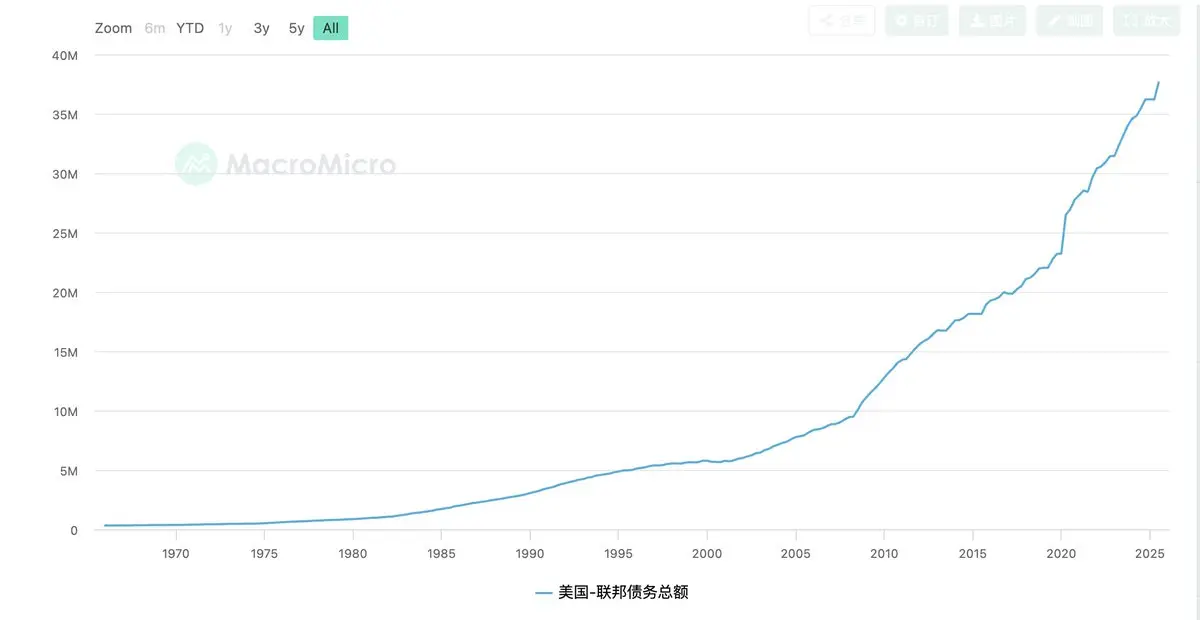

Sin embargo, la economía estadounidense actual está en un estado de alta fragilidad, pero también extremadamente dependiente de narrativas estables: déficit fiscal alto, intereses de la deuda que rozan el límite, el mercado inmobiliario y financiamiento a medio y largo plazo que dependen en gran medida de tasas largas, y los mercados de capital que ya están acostumbrados a la red de seguridad de las políticas.

Lo que Waugh propone —bajar tasas, reducir el balance y un banco central pequeño— implica: que el gobierno fiscal vuelva a enfrentar sus costos, que se restrinja la disciplina; que los mercados vuelvan a asumir riesgos por sí mismos, y que la Fed abandone el poder de respaldo acumulado en los últimos quince años.

Este camino no es imposible, tiene lógica y es sensato. Pero, desde una perspectiva realista, el margen de error para Waugh no es mucho, y requiere un control preciso del ritmo.

Si reducir el balance aumenta la prima de plazo y eleva las tasas a largo plazo, presionando la vivienda, la inversión y el empleo;

Si en la ausencia de respaldo de la Fed, los mercados experimentan volatilidad extrema; o si los votantes sienten el costo real de la disciplina que se impone;

La presión política sobre la Fed volverá rápidamente a su camino conocido: detener la reducción del balance, ralentizar las reformas, priorizar la estabilidad del crecimiento.

En años recientes, tanto los votantes como los mercados han desarrollado una fuerte dependencia de las rutas en crisis. Esa inercia no se puede romper solo con un cambio de liderazgo.

Una evaluación más realista es que Waugh puede impulsar cambios en la dirección, pero una verdadera vuelta a la normalidad será difícil de lograr de un solo golpe.

Tres, desde la perspectiva de Trump: otra forma de que Waugh suba al poder

Es bien sabido que Trump siempre ha necesitado tasas bajas.

Pero, al mismo tiempo, en sus primeros meses, intentó implementar reformas de eficiencia al estilo Musk, para recortar gastos gubernamentales y reconstruir la disciplina fiscal. Estos objetivos, tasas bajas y recortes, en un marco tradicional, son en realidad contradictorios.

Entonces surge una pregunta interesante: si Trump no quiere depender completamente de un banco central paloma, y sabe que la situación fiscal ya está al borde del colapso, ¿no sería que elegir a Waugh sea en sí mismo una solución no convencional?

En esta etapa, el déficit fiscal y la deuda de EE.UU. ya están cerca de un punto de inflexión clave. Continuar con la política dovish de los últimos quince años, con recortes de tasas más agresivos, intervenciones directas del banco central y límites borrosos entre política monetaria y fiscal, parece ofrecer estabilidad a corto plazo, pero en realidad está agotando la credibilidad del dólar y alimentando la inflación.

Este camino tiene una duración política muy corta y un riesgo de colapso muy alto. Si la inflación rebota o las tasas largas se descontrolan, la responsabilidad casi seguramente recaerá en la Casa Blanca.

Debemos entender siempre que Trump ha sido un maestro astuto en la política. La verdadera utilidad de Waugh no está en que parezca ineficaz, sino en que puede usar su influencia para presionar al Congreso.

Si la Fed, bajo Waugh, rechaza claramente seguir respaldando la deuda fiscal y se niega a intervenir sin condiciones para reducir la prima de plazo, entonces el aumento de tasas, la exposición de los costos de financiamiento y la presión fiscal dejarán de ser decisiones políticas directas, para convertirse en resultados naturales de la disciplina del mercado.

¿Y qué implicará esto? Para el Congreso, seguir con gastos descontrolados será insostenible; para el sistema fiscal, recortar beneficios y reducir presupuestos profundos será la primera base de una realidad forzada; en lugar de depender de soluciones estilo Musk para parchear los problemas.

Incluso si esta estrategia no funciona, si los mercados reaccionan con exceso o si las reformas se ralentizan, Waugh seguirá siendo un chivo expiatorio perfecto.

O, incluso, no necesitará que la reforma tenga éxito: solo basta con que exponga los problemas, y eso será suficiente para cambiar el juego entre Trump, el Congreso y los demócratas.

Quizás esa sea la realidad más cruda y concreta de la llegada de Waugh al poder en el plano político.

Cuatro, hacia el futuro de la deuda: tiempo para ganar espacio, sin soluciones mágicas

Si elevamos aún más la perspectiva, veremos que, tanto la visión reformista de Waugh como la estrategia política de Trump, giran en torno a una misma realidad: EE.UU. ha entrado en una era dominada por la deuda.

El tamaño de la deuda determina un hecho brutal: EE.UU. ya no tiene libertad de política para corregir errores de forma radical, solo puede optar por retrasar o transferir los problemas.

Por eso, la estrategia de “tiempo para ganar espacio” se vuelve la única opción viable, aunque también la menos digna. Bajar tasas, es usar el riesgo de inflación futura para aliviar la presión actual; reducir el balance, es intentar con disciplina institucional recuperar la credibilidad del banco central; y la reforma fiscal, es usar los conflictos políticos y el costo electoral para suavizar temporalmente la curva de deuda.

Pero estas decisiones se enfrentan entre sí, se limitan mutuamente, y ninguna puede completar un ciclo completo por sí sola.

Lo que Waugh realmente enfrenta, no es solo si debe o no reformar, sino:

En un sistema altamente financiero, polarizado políticamente y con deuda en expansión, ¿cuánto puede soportar la realidad de los costos de la reforma?

Desde esta perspectiva, sea quien sea el que asuma, no podrá ofrecer una solución definitiva y definitiva.

Eso también significa que, en los próximos cuatro años, los mercados no solo tendrán que adaptarse a un cambio de política, sino a un estado más largo y recurrente. Las tasas no volverán a la zona de confort de cero, pero tampoco podrán mantenerse en niveles altos por mucho tiempo; los bancos centrales no volverán a respaldar sin condiciones, pero tampoco podrán abandonar por completo la intervención; las crisis no se evitarán por completo, solo se retrasarán o fragmentarán.

En este mundo, la política macroeconómica ya no resolverá los problemas, solo gestionará los problemas.

Y quizás esa sea la clave para entender a Kevin Waugh, y también la estrategia de Trump: no están compitiendo por una mejor respuesta, sino en una era sin respuestas buenas, por decidir quién paga el precio del pasado y cómo se distribuye ahora.

No se trata de una historia de prosperidad.

Es solo el comienzo de una era en la que la realidad, la deuda y las restricciones de oferta vuelven a hacerse evidentes.