Resumen

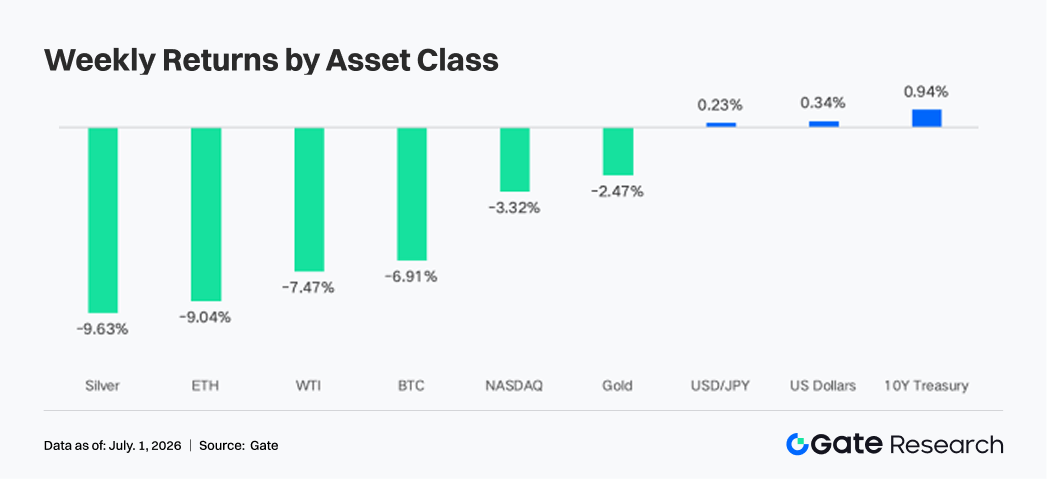

La distensión en Oriente Medio empujó el crudo a la baja, y la lógica del mercado pasó de la «prima de guerra» a la «Fed restrictiva durante más tiempo». El Nasdaq cedió cerca de un 3,3 %, mientras que BTC y ETH retrocedieron en torno al 6,9 % y el 9,0 %, respectivamente.

-

Los ETF Spot de BTC y ETH registraron fuertes salidas netas, lideradas por el IBIT y el ETHA de BlackRock. Con el enfriamiento de los riesgos geopolíticos y el aumento de la volatilidad en las tecnológicas de IA, la renta variable concentró entre el 55 % y el 60 % del volumen de perpetuos TradFi, y el capital se reorientó hacia operaciones de riesgo ligadas a la bolsa estadounidense.

-

El capital en cadena siguió acumulándose en plataformas de alta rotación. PumpSwap se convirtió en el mayor motor de crecimiento de la semana, reflejando un desplazamiento del capital en el ecosistema Solana desde los DEX tradicionales hacia escenarios de emisión y negociación de alta frecuencia.

-

La liquidez en DeFi se mantuvo a la defensiva. Las stablecoins, los LST y los mercados de préstamos siguieron mostrando una cautela generalizada. Los saldos de préstamo en Aave se contrajeron ligeramente, los tipos siguieron bajos y el capital permaneció concentrado en el mercado central de Ethereum, lo que indica que el apetito por el riesgo aún no se ha recuperado de forma clara.

-

BTC cayó hasta la zona de los 60 000 $, pero sin una expansión clara del OI. Las tasas de financiación se mantuvieron en territorio positivo, lo que sugiere que este ajuste obedeció más a la venta al contado y a la reestructuración de posiciones existentes, mientras que el mercado de derivados de BTC en su conjunto operó con bajo apalancamiento.

-

El volumen de opciones mensuales se expandió notablemente antes del vencimiento. El sesgo 25D siguió debilitándose y el DVOL subió hasta situarse entre 47 y 48, lo que refleja una revalorización del riesgo de caída por parte del mercado.

1. Análisis del enfoque del mercado

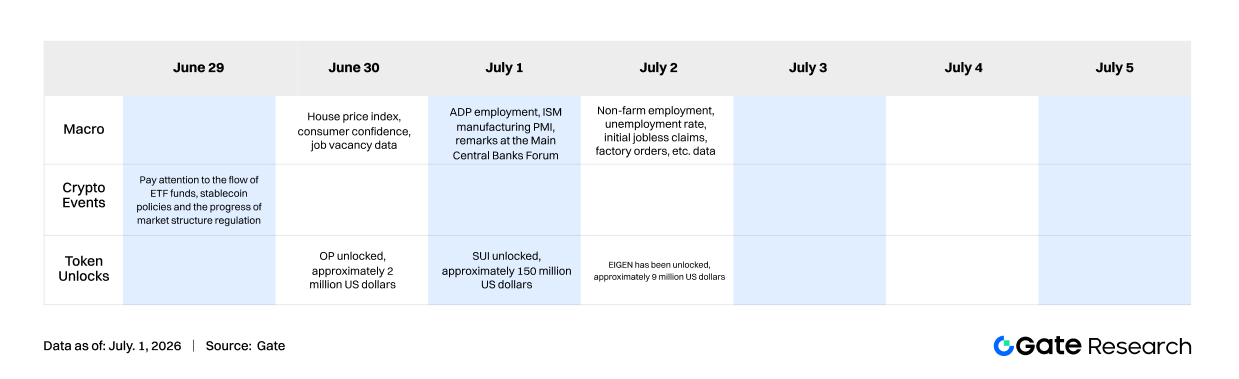

La semana pasada (del 22 al 28 de junio de 2026), la narrativa macro global pivotó sobre tres ejes: la distensión geopolítica en Oriente Medio, la persistencia de la inflación en Estados Unidos y el mantenimiento de expectativas restrictivas sobre la política de la Reserva Federal. En primer lugar, tras la relajación temporal de las tensiones entre EE.UU. e Irán, el mercado descontó rápidamente el riesgo de interrupción del suministro en el estrecho de Ormuz, y la prima de guerra del crudo retrocedió con fuerza. El Brent llegó a caer hasta los 73,83 $ por barril, mientras que el WTI se situó por debajo de los 70 $. El abaratamiento del petróleo redujo el riesgo de un nuevo repunte de la inflación energética y mejoró la confianza del consumidor a corto plazo: el índice de confianza de la Universidad de Michigan para junio repuntó casi 5 puntos frente a la lectura anterior. Así, el mercado abandonó la dinámica previa de «shock geopolítico / petróleo al alza / reaceleración inflacionista» y pasó a preguntarse si la inflación puede seguir moderándose una vez que la energía se ha abaratado.

Sin embargo, los datos de inflación en EE.UU. no respaldan un giro rápido de la Fed hacia la relajación. La inflación del PCE de mayo se situó en el 4,1 % interanual, y el PCE subyacente, en el 3,4 %, todavía muy por encima del objetivo del 2 %. No obstante, la tasa mensual del PCE fue del 0,4 %, por debajo del 0,5 % esperado por el mercado, lo que evitó una nueva oleada de ventas en renta fija. Esta combinación indica que la presión inflacionista persiste, sobre todo en servicios básicos y salarios, pero sin que se haya producido una espiral alcista a corto plazo más grave. El mercado mantuvo, por tanto, su expectativa de tipos elevados durante más tiempo, aunque moderó los temores de una senda de subidas más agresiva. Los rendimientos del Tesoro bajaron durante la semana: el del bono a 10 años cayó hasta el 4,37 % y el del bono a 2 años, hasta el 4,09 %, reflejando una menor expectativa de inflación por la caída del petróleo, mientras que la senda de tipos oficiales siguió condicionada por la inflación.

En términos de transmisión macro, la distensión geopolítica favoreció el apetito por el riesgo y la renta fija, pero la inflación persistente limitó el margen de recuperación de las valoraciones. El dólar y los rendimientos reales siguieron pesando sobre el oro, las tecnológicas y los criptoactivos. El Nasdaq cayó un 3,3 %, BTC un 6,9 % y ETH un 9,0 %. Al mismo tiempo, el menor precio del petróleo alivió las presiones de costes empresariales y las expectativas de inflación de los hogares. En conjunto, la semana pasada no fue simplemente un mercado de refugio, sino un proceso de revalorización en el que el mercado pasó de la prima de guerra a preguntarse si la Fed puede mantener una política restrictiva en un entorno de inflación persistentemente alta.

2. Análisis de liquidez

2.1 El apetito por el riesgo institucional en los ETF se enfrió a la par: el IBIT registró salidas netas de 1.304 mil millones de $

Tanto los ETF de BTC como los de ETH registraron salidas claras la semana pasada, lo que indica un enfriamiento simultáneo del apetito por el riesgo institucional. Los ETF Spot de BTC acumularon salidas netas totales de aproximadamente 1.787 mil millones de $, empeorando desde los 228 millones de $ de la semana anterior. Los ETF Spot de ETH registraron salidas netas de unos 274 millones de $ en el mismo periodo, un deterioro significativo frente a los 10 millones de $ de la semana anterior. A nivel de producto, la mayor entrada en los ETF de BTC se dirigió al Grayscale Bitcoin Mini Trust BTC, con unos 71,7 millones de $, mientras que la mayor salida procedió del IBIT de BlackRock, con unos 1.304 mil millones de $. En los ETF de ETH, la mayor entrada fue para el Bitwise ETHW, aunque apenas alcanzó los 0,6 millones de $; la mayor salida, en cambio, correspondió al ETHA de BlackRock, con unos 236 millones de $.

El AUM probablemente disminuyó semana a semana tanto para BTC como para ETH. BTC cayó cerca del 6,91 % la semana pasada y, sumado a los fuertes reembolsos de los ETF, el AUM se vio lastrado tanto por la corrección del precio como por la reducción de las acciones en circulación. ETH cedió cerca del 9,04 % la semana pasada, con unas entradas por el lado de los ETF aún más débiles, por lo que la presión sobre el AUM fue más evidente. En conjunto, el sentimiento institucional pasó de la asignación o la espera a la defensa y la reducción de posiciones. En particular, los productos de BlackRock, que hasta ahora habían sido los vehículos más potentes para atraer capital, se convirtieron en la principal fuente de salidas, lo que demuestra que el dinero institucional central también está recortando exposición beta a cripto. En comparación con BTC, la demanda de ETF de ETH fue más débil, lo que refleja una contracción más acusada del apetito por el riesgo institucional hacia activos de mayor beta.

2.2 Liquidez de TradFi

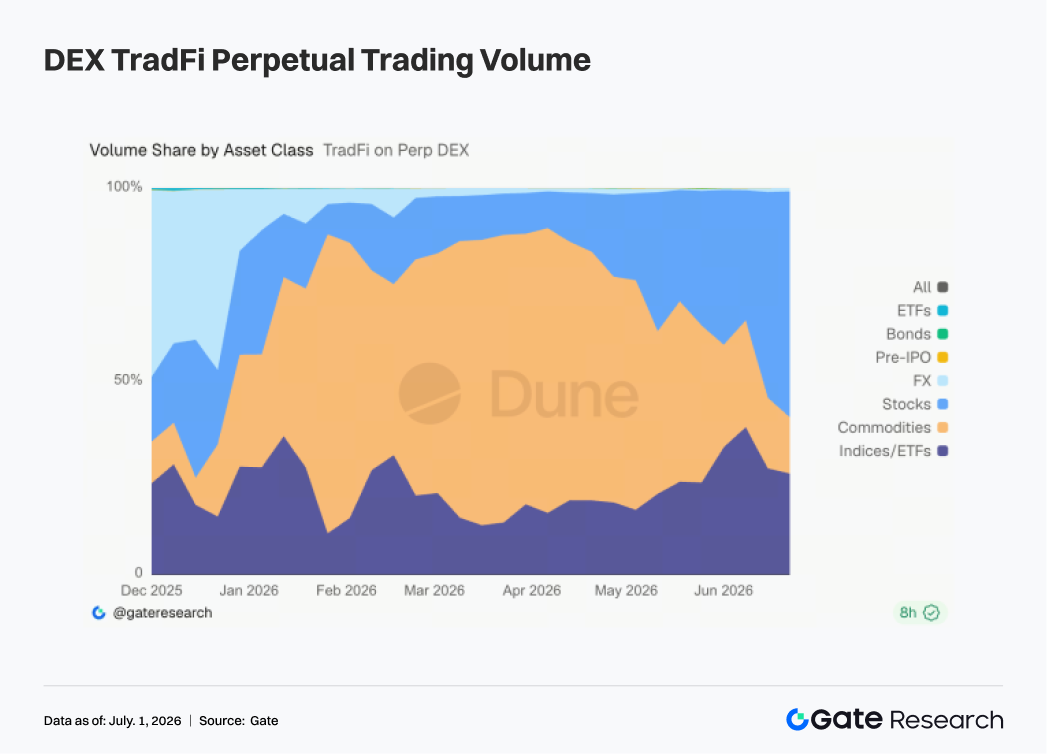

- DEX de perpetuos TradFi: En la última semana, la estructura de negociación en los DEX de perpetuos TradFi experimentó un cambio notable. La renta variable recuperó el liderazgo del mercado, mientras que el interés por las materias primas siguió enfriándose. Desde finales de junio, la participación de la renta variable en el volumen de negociación ha escalado hasta el 55-60 %, convirtiéndose en la categoría dominante. Al mismo tiempo, la participación de las materias primas cayó del 40-50 % a menos del 20 %, lo que indica que el interés previo impulsado por activos refugio como el oro y el crudo se ha debilitado significativamente. La participación de los índices/ETF se mantuvo relativamente estable, en torno al 25-35 %, y siguió siendo una dirección de asignación importante, lo que refleja que los usuarios continúan participando en la volatilidad de la renta variable estadounidense a través de productos indexados. Este cambio está estrechamente ligado al entorno macro reciente: los fuertes vaivenes del sector de IA en EE.UU., la corrección de las tecnológicas y la revalorización de la senda de recortes de tipos han impulsado la actividad en perpetuos sobre acciones e índices. Además, activos vinculados a salidas a bolsa como SpaceX siguieron atrayendo atención, canalizando capital hacia el ecosistema de renta variable. En resumen, el capital en los DEX de perpetuos TradFi se ha desplazado desde las materias primas de vuelta hacia la renta variable y los índices. La lógica de negociación del mercado ha pasado de las operaciones de refugio geopolíticas a las operaciones de riesgo en torno a la volatilidad de la bolsa estadounidense, el sector tecnológico y los eventos macro. Es probable que la renta variable siga siendo el principal motor de crecimiento del mercado de perpetuos TradFi.

-

Volumen de negociación de perpetuos TradFi en Gate: A pesar del contexto macro cauteloso, la demanda de productos perpetuos TradFi se mantuvo sólida. La semana pasada, el volumen de negociación de perpetuos TradFi en Gate aumentó claramente semana a semana, con un volumen diario concentrado principalmente entre los 4 y los 6 millones de $. La volatilidad general fue más contenida que en semanas anteriores, pero la actividad negociadora no mostró un descenso significativo. Por clase de activo, los metales siguieron siendo la fuente de volumen absoluta: los perpetuos sobre metales preciosos como el oro concentraron la mayor parte de la rotación. Esto refleja que, con una Fed restrictiva, riesgos geopolíticos recurrentes y el oro fluctuando en niveles elevados, los activos refugio siguen siendo un foco clave para el capital. Al mismo tiempo, la participación de los índices aumentó de forma notable respecto a semanas anteriores, con un repunte significativo al inicio de la semana, lo que indica que, ante la corrección del sector de IA, el aumento de la volatilidad en la bolsa estadounidense y el fortalecimiento de los catalizadores de eventos concretos, la participación de los usuarios en perpetuos vinculados a la renta variable estadounidense sigue creciendo.

-

Número de activos de renta variable estadounidense en Gate: Gate lanzó oficialmente su servicio de negociación de acciones estadounidenses el 2 de junio. Con respaldo de activos subyacentes reales, negociación directa en USDT, sin comisiones por mantenimiento nocturno y alta liquidez, el servicio ha seguido atrayendo la atención del mercado desde su lanzamiento, con un volumen de negociación en crecimiento constante. Actualmente, Gate admite siete grandes categorías de activos, entre ellos ADRC, acciones, ETF, ETN, ETS, ETV y PFD, y continúa ampliando su cobertura. En cuanto al número de activos, el total de instrumentos negociables se ha duplicado desde el lanzamiento. La categoría de acciones es la que más ha crecido: su participación en el total de activos ha pasado de aproximadamente el 70 % en la fase inicial posterior al lanzamiento al 85 %, lo que enriquece aún más las opciones de inversión de los usuarios. Gate seguirá ampliando el acceso a los mercados, integrando liquidez global y desarrollando capacidades de negociación entre mercados, lo que refuerza su posicionamiento estratégico como plataforma global de negociación de activos y acceso a los mercados.

-

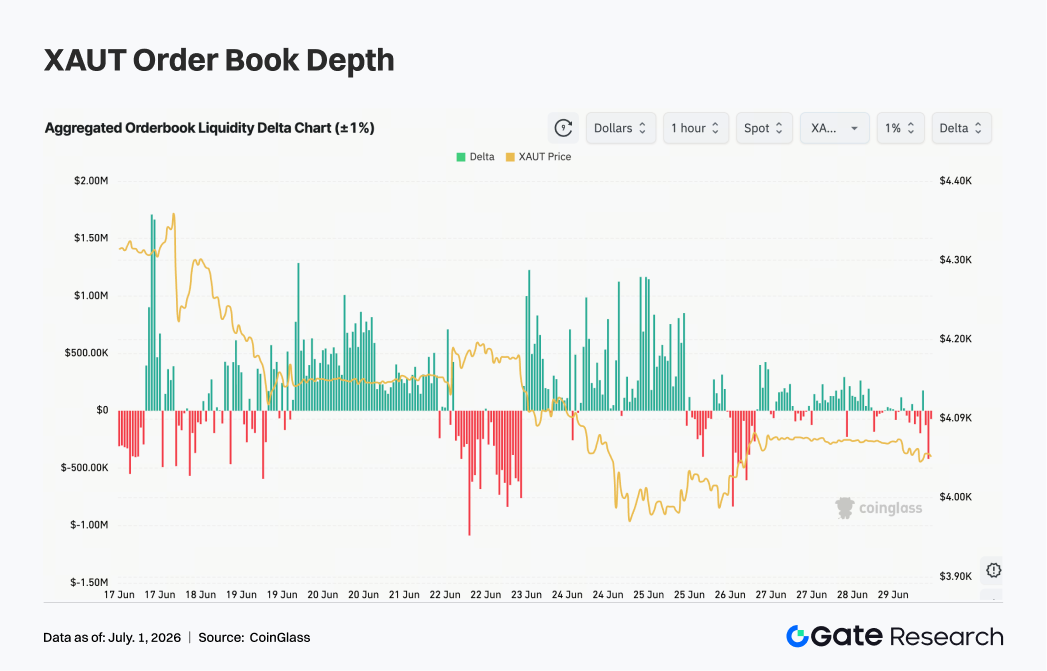

Profundidad del libro de órdenes de TradFi: Seleccionamos XAUT, el activo TradFi de mayor volumen, para analizar la profundidad del libro de órdenes (Delta). La semana pasada, la liquidez del libro de órdenes de XAUT pasó de estar dominada por los alcistas a estarlo por los bajistas, mientras que el precio se movió en una tendencia bajista irregular. Al inicio de la semana, el Delta se mantuvo positivo en varias ocasiones: la liquidez compradora seguía fluyendo y empujaba a XAUT a fluctuar en el rango de 4180-4330 $, lo que refleja una capacidad de absorción del mercado relativamente fuerte. Sin embargo, a partir del 22 de junio, con el cambio de sentimiento macro y el retroceso del oro, el Delta del libro de órdenes se tornó bruscamente negativo y registró lecturas negativas de forma repetida en el rango de 0,5-1,0 millones de $, lo que indica una presión vendedora agresiva claramente mayor. XAUT cayó por debajo de los 4100 $ y en un momento se acercó a los 4000 $, lo que refleja una liberación concentrada de presión vendedora a corto plazo. Aunque el libro de órdenes mostró entradas compradoras intermitentes durante el fin de semana, la persistencia del Delta positivo se debilitó notablemente y el mercado careció de capital alcista sostenido. Si el dólar y los rendimientos del Tesoro se mantienen elevados, los tokens de oro podrían seguir bajo presión a corto plazo. Si las expectativas de recorte de tipos mejoran más adelante o las tensiones geopolíticas se recrudecen, la fortaleza compradora en el libro de órdenes podría recuperarse e impulsar una subida del precio.

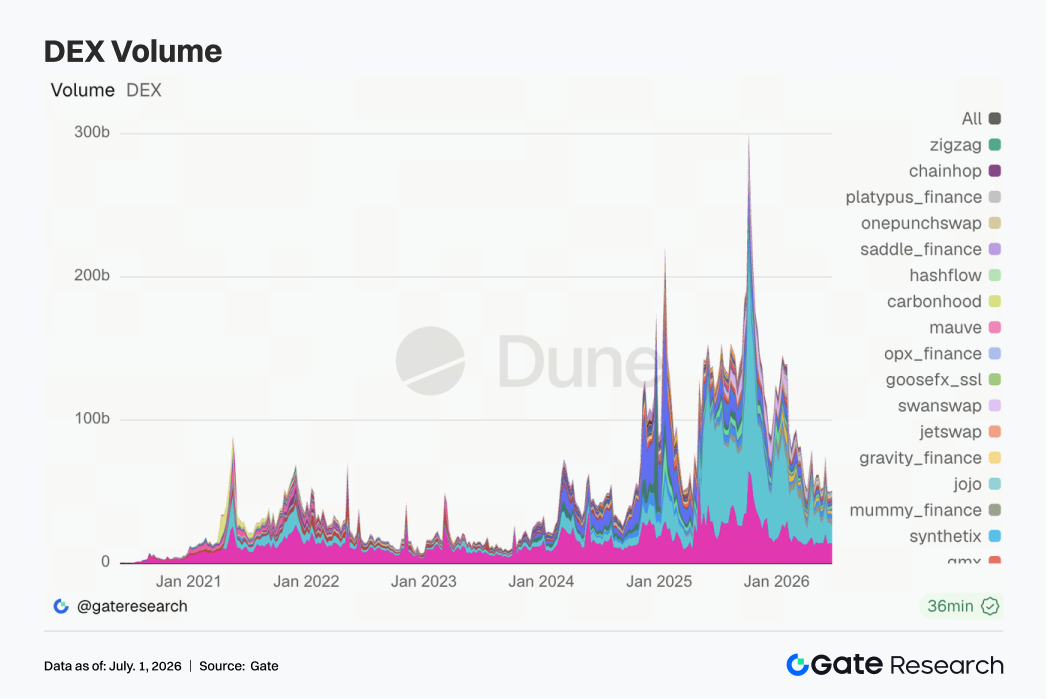

El volumen de negociación general de los DEX no prolongó la fuerte expansión observada anteriormente. Uniswap y PancakeSwap siguieron ocupando los dos primeros puestos, pero ambos registraron un volumen ligeramente inferior al de la semana anterior, y los principales pools al contado entraron en una fase de consolidación en niveles elevados. El cambio clave vino de PumpSwap, donde tanto el volumen de negociación como el número de operadores aumentaron de forma clara, situándolo directamente entre los tres primeros. El tráfico especulativo en Solana no ha desaparecido; se ha desplazado desde puntos de entrada tradicionales como Raydium y Meteora hacia escenarios de emisión y negociación de alta frecuencia. Protocolos como Aerodrome, Bisonfi y Tessera también experimentaron cierta recuperación, y Base, junto con plataformas de emparejamiento emergentes, siguieron absorbiendo capital activo.

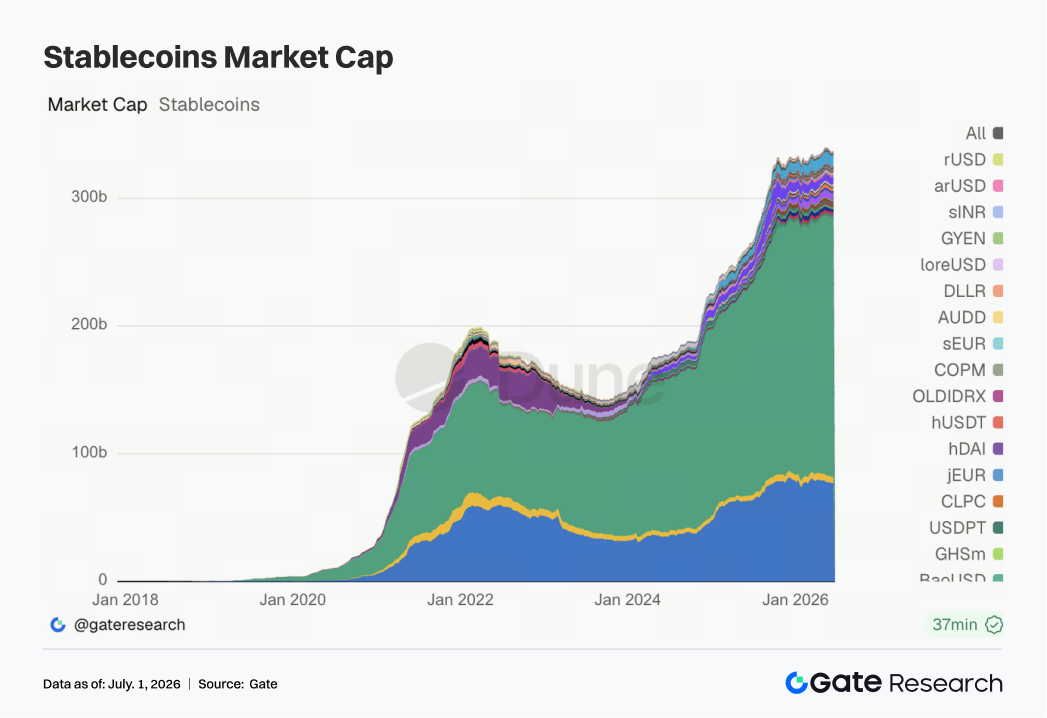

3.2 La oferta de stablecoins se mantuvo a la defensiva y el debate regulatorio impactó más en la fijación de precios que la emisión a corto plazo

El mercado de stablecoins en su conjunto se mantuvo en contracción esta semana. USDT y USDC cedieron ligeramente, mientras que USDS, USDe, USD1 y PYUSD no mostraron una expansión clara. Solo DAI se comportó de forma relativamente más fuerte. No se produjo una entrada significativa de dólares en cadena; en su lugar, el capital existente rotó principalmente entre distintas stablecoins. En el frente regulatorio, el 28 de junio grupos bancarios comunitarios de EE.UU. se opusieron públicamente a la legislación sobre stablecoins, con la preocupación central de que las stablecoins que devengan intereses podrían desviar depósitos de la banca local. Esto elevó la regulación de las stablecoins de un asunto cripto a un problema más amplio de redistribución de intereses dentro de las finanzas tradicionales. Durante la misma semana, el Banco de Inglaterra también ajustó su enfoque regulatorio, pasando de límites de tenencia a límites de tamaño de emisión, lo que indica que las principales jurisdicciones buscan equilibrar innovación, eficiencia de pagos y estabilidad del sistema bancario.

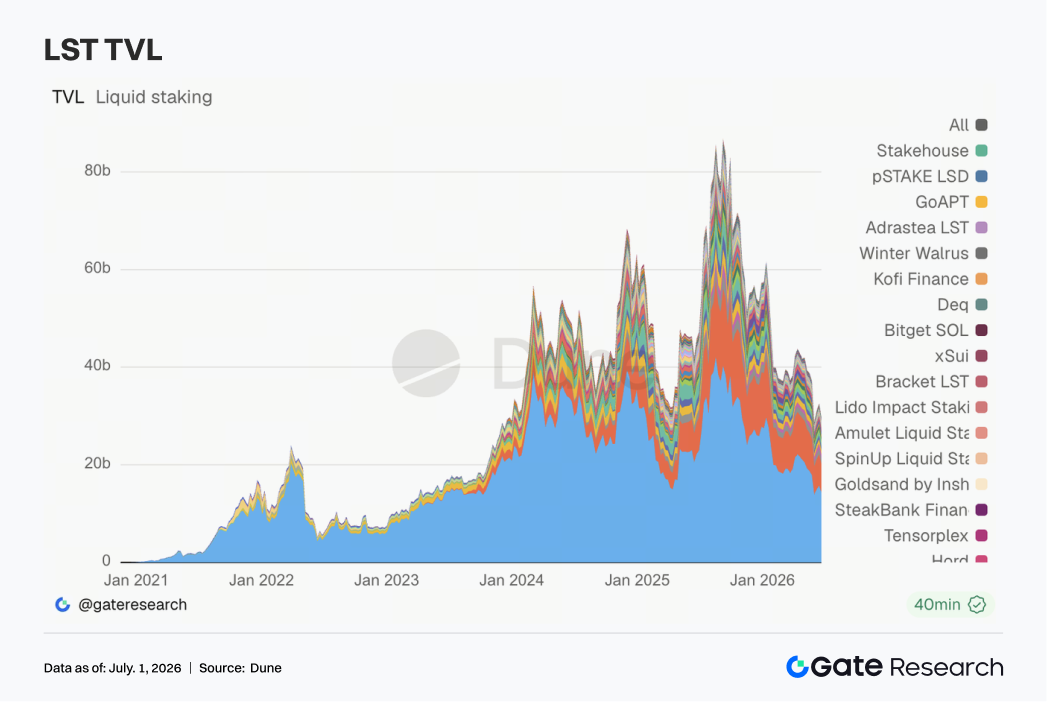

3.3 El sector de los LST volvió a caer y el descuento por riesgo sobre los activos en staking se amplió de nuevo

El sector de los LST pasó de la recuperación de la semana anterior a una debilidad generalizada. En el lado de ETH, Lido, Rocket Pool y StakeWise sufrieron presión; en el lado de SOL, Jito y Sanctum también se debilitaron de forma paralela. Dado que el TVL se mide en dólares, gran parte del retroceso se debió a las fluctuaciones de precio de ETH y SOL, pero las preferencias de capital también se volvieron más cautelosas. Tras el incidente de KelpDAO/rsETH, las instituciones han jerarquizado su evaluación de riesgo de los activos en staking: los LST estándar, los activos de restaking y los activos envueltos cross-chain ya no se tratan como una misma cesta de riesgo. Las recientes discusiones en Lido sobre la seguridad cross-chain de wstETH y Chainlink CCIP han reforzado la importancia de la seguridad de los puentes y el control de la emisión en la fijación de precios de los LST.

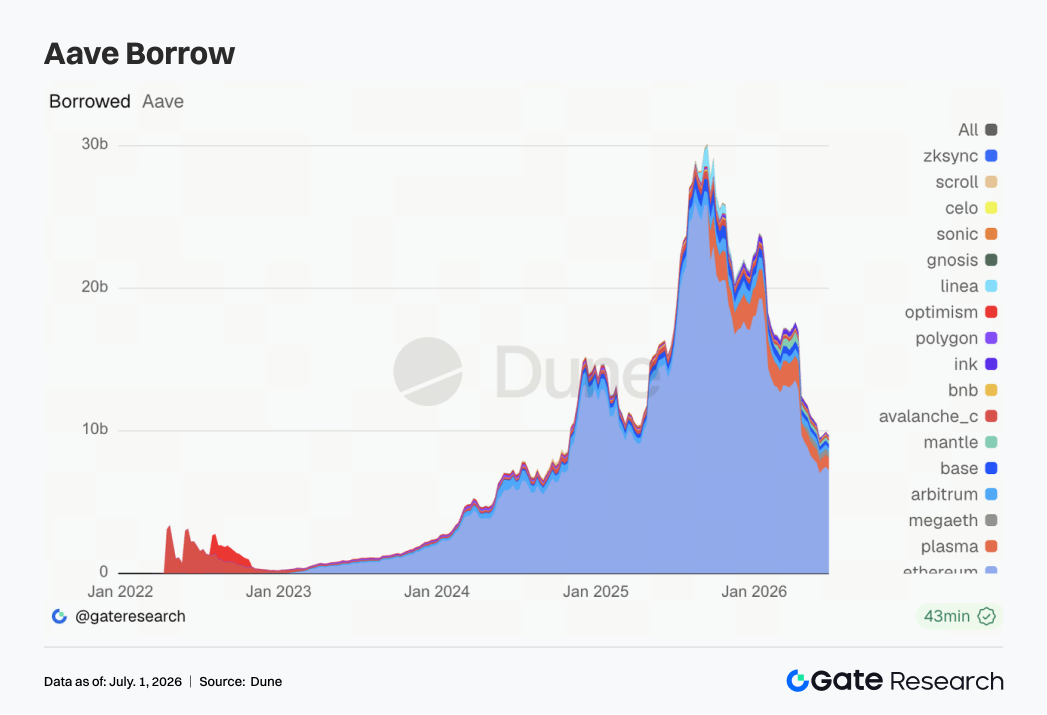

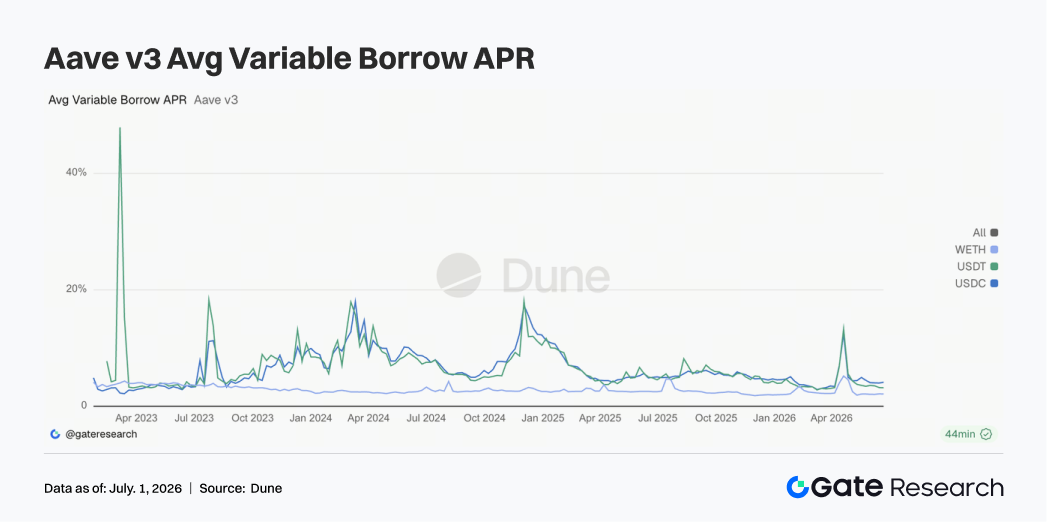

3.4 Los saldos de préstamo en Aave se contrajeron ligeramente y el capital siguió prefiriendo el mercado central de Ethereum, el más profundo

Los saldos de préstamo en Aave disminuyeron ligeramente respecto a la semana anterior. El mercado central de Ethereum siguió siendo el centro absoluto, pero también soportó la mayor parte de la presión de contracción. Plasma se mantuvo básicamente estable, Mantle mejoró algo, mientras que MegaETH, Arbitrum y Base fueron más débiles. Esto indica que el capital no ha salido de Aave, pero el ritmo de expansión multicadena se ha ralentizado claramente. Las secuelas del incidente de rsETH/KelpDAO siguen presentes, lo que hace que los prestatarios sean más sensibles a la seguridad de las garantías, la profundidad de liquidación y los parámetros de riesgo. Las recientes discusiones de gobernanza en Aave sobre el desbloqueo de WETH, los buffers de liquidez de USDC y la arquitectura Hub-and-Spoke de V4 están convirtiendo este evento de riesgo en un proceso de reparación institucional. Para las instituciones, Aave sigue siendo la infraestructura central del crédito en DeFi, pero la lógica de crecimiento a corto plazo se ha desplazado hacia un apalancamiento estable en el mercado principal y una revalorización del marco de riesgo.

3.5 Los tipos de los activos centrales de Aave se mantuvieron bajos pero divergentes, y USDC siguió siendo el pool más sensible

Esta semana, los tipos de préstamo de los tres activos principales de Aave cambiaron poco en general. El coste medio del préstamo de USDC subió ligeramente, el de USDT bajó y el de WETH se mantuvo en niveles bajos. El tipo máximo de USDC mostró picos breves durante la semana, lo que indica que el pool central de dólares sigue siendo sensible a los cambios en la utilización. Los tipos de USDT fueron más estables y WETH no mostró ninguna urgencia de préstamo, lo que significa que el apalancamiento direccional en ETH no se ha recuperado a gran escala. Esta combinación refleja un entorno de financiación cauteloso: la financiación con stablecoins sigue utilizándose para rotación, arbitraje y gestión de liquidez, pero el mercado no ha reconstruido una exposición direccional al riesgo. Unido a las discusiones de la comunidad de Aave sobre los buffers de liquidez de USDC, el protocolo está reduciendo activamente el riesgo de saltos bruscos de tipos en condiciones extremas de utilización. La señal de los tipos es más suave que la de los saldos de préstamo: el pánico ha pasado, pero el recuerdo del riesgo no se ha desvanecido.

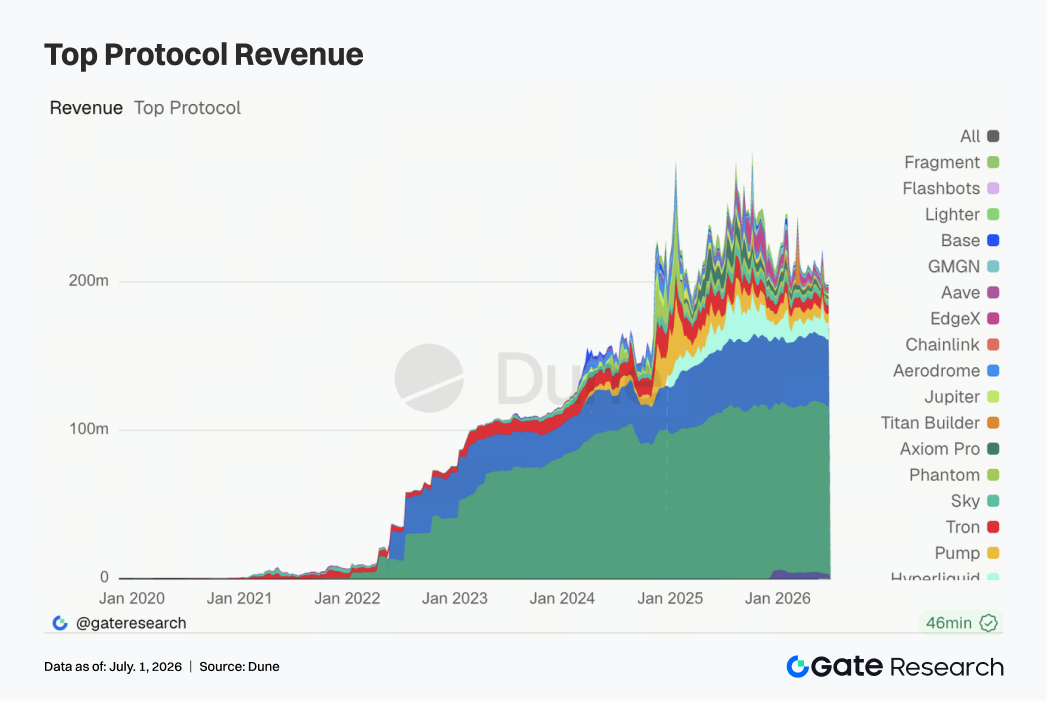

3.6 La estructura de ingresos de los protocolos mejoró: las stablecoins proporcionan la base, mientras que la negociación y la infraestructura recuperan elasticidad

Los ingresos de los protocolos presentaron más capas esta semana que la anterior. Tether y Circle siguieron siendo las fuentes de flujo de caja más estables, sin cambios significativos. Los ingresos de Hyperliquid Perps reanudaron su crecimiento, lo que demuestra que, a pesar de la debilidad del mercado al contado, la demanda de perpetuos en cadena y de emparejamiento de alta frecuencia sigue teniendo resistencia. Los puntos de entrada de tráfico en Solana, como Pump.fun, PumpSwap, Phantom y Jupiter, también se recuperaron, en línea con la expansión del volumen de PumpSwap en el espacio DEX. Las mejoras en los ingresos de Aerodrome, Base, Titan Builder y Aave V3 sugieren que la elasticidad de los ingresos se está extendiendo desde el tráfico puramente impulsado por memes hacia los motores de emparejamiento, la negociación en L2 y la infraestructura de préstamos. En el plano macro, el débil comportamiento de Bitcoin, los flujos inestables de los ETF y la controversia regulatoria sobre las stablecoins están suprimiendo el apetito por el riesgo general, pero ciertos segmentos de alta rotación siguen generando ingresos. La línea principal actual de ingresos de los protocolos es que los emisores de stablecoins proporcionan la base, mientras que los derivados y la infraestructura de negociación aportan elasticidad; los frontales de cola larga siguen dependiendo en gran medida del tráfico de temas candentes.

4. Seguimiento de derivados

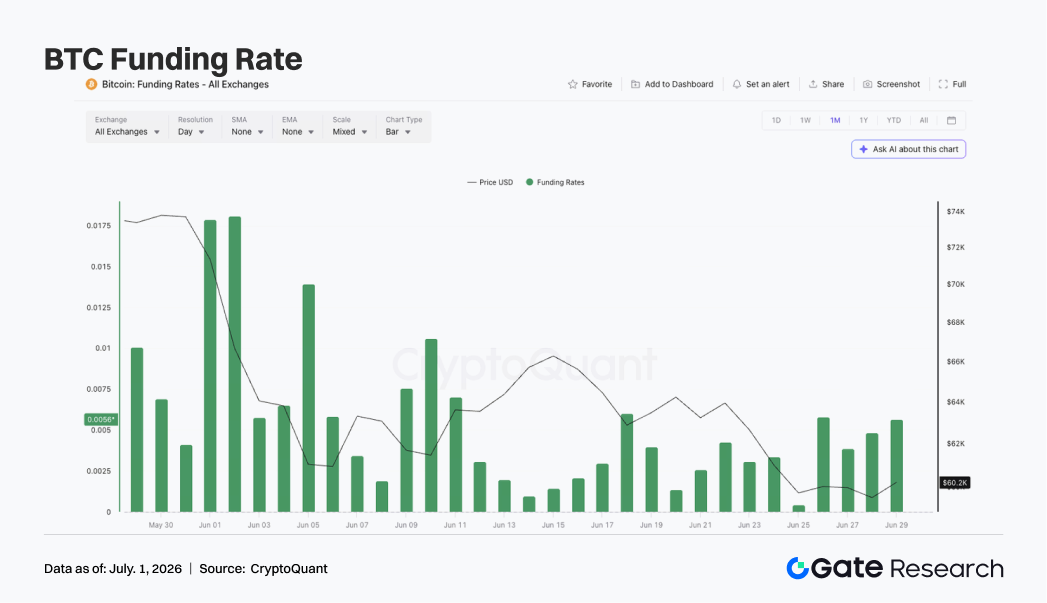

4.1 Las tasas de financiación de BTC se mantuvieron positivas mientras el precio caía: los alcistas no han salido del todo en un entorno de bajo apalancamiento

La semana pasada, los precios de BTC se mantuvieron generalmente en un patrón débil e irregular. Al inicio de la semana, BTC cotizaba en torno a 63 000-64 000 $, para después moverse gradualmente a la baja y acercarse a los 60 000 $ en torno al 25 de junio. Aunque los precios rebotaron ligeramente durante el fin de semana, BTC se mantuvo en el rango de 60 000-61 000 $, con una fuerza de rebote limitada.

Los cambios en el OI fueron relativamente moderados. Alrededor del 22 de junio, el OI era de aproximadamente 20 800 millones de $; luego bajó hasta situarse en torno a 20 400-20 500 millones de $ y se mantuvo lateral en niveles bajos durante la semana. El precio cayó, pero el OI no se expandió de forma significativa, lo que indica que este movimiento a la baja no fue impulsado por una nueva concentración de posiciones cortas, sino más bien por ventas al contado y ajustes de posiciones existentes en un entorno de bajo apalancamiento. Las tasas de financiación se mantuvieron positivas durante toda la semana. El 25 de junio, la tasa de financiación se acercó brevemente a la neutralidad, pero luego repuntó del 26 al 28 de junio, lo que demuestra que, incluso con el precio cayendo hacia los 60 000 $, seguía existiendo cierta demanda de compras alcistas de suelo o de posiciones de rebote. El hecho de que las tasas de financiación no se volvieran negativas implica que el mercado aún no ha formado una estructura corta claramente concurrida.

En conjunto, el mercado de derivados de BTC esta semana mostró una combinación de «precios a la baja + OI bajo estable + tasas de financiación ligeramente positivas». Un menor apalancamiento redujo el riesgo de liquidaciones en cascada extremas, pero el sentimiento alcista no se ha eliminado por completo. Si BTC cae por debajo de los 60 000 $, las posiciones largas restantes podrían seguir sufriendo presión. Si el precio recupera los 62 000 $, sin embargo, podría respaldar una reparación a corto plazo.

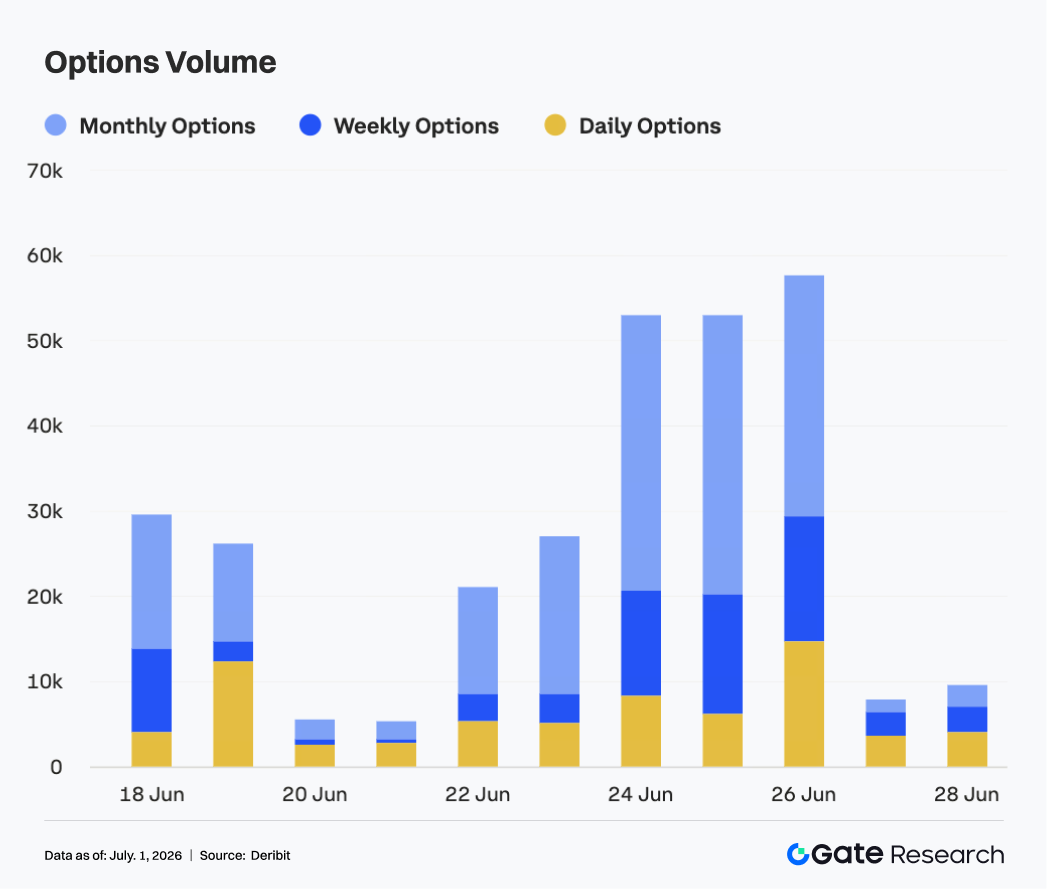

4.2 El volumen de opciones se expandió significativamente cerca de fin de mes: los contratos mensuales lideraron la demanda de renovación

El mercado de opciones experimentó un claro aumento de actividad la semana pasada. Del 22 al 23 de junio, el volumen de opciones de BTC se mantuvo en torno a 20 000-30 000 contratos, relativamente estable. A partir del 24 de junio, el volumen aumentó rápidamente hasta superar los 50 000 contratos y alcanzó un máximo semanal cerca del 26 de junio, con cerca de 58 000 contratos.

Estructuralmente, las opciones mensuales siguieron siendo la principal fuente de volumen de negociación. En particular, durante la fase de expansión del 24 al 26 de junio, los contratos mensuales contribuyeron con la mayor parte de la actividad incremental. Esto muestra que el mercado llevó a cabo una renovación concentrada, gestión de riesgos y revalorización direccional en torno al vencimiento de fin de mes. El volumen de opciones semanales también aumentó de forma paralela, lo que refleja una mayor demanda de negociación de volatilidad a corto plazo. La participación de las opciones diarias aumentó notablemente en torno al 26 de junio, lo que indica que, a medida que el precio se acercaba a una zona de soporte clave, la demanda de herramientas a corto plazo para cobertura y negociación de eventos se incrementó.

El volumen cayó rápidamente por debajo de los 10 000 contratos durante el fin de semana, lo que demuestra que, una vez completada la renovación concentrada de fin de mes, el calor negociador se enfrió significativamente. En general, la expansión del volumen de opciones esta semana estuvo impulsada más por el vencimiento de fin de mes y el movimiento a la baja del precio que por una compra de protección sostenida por pánico.

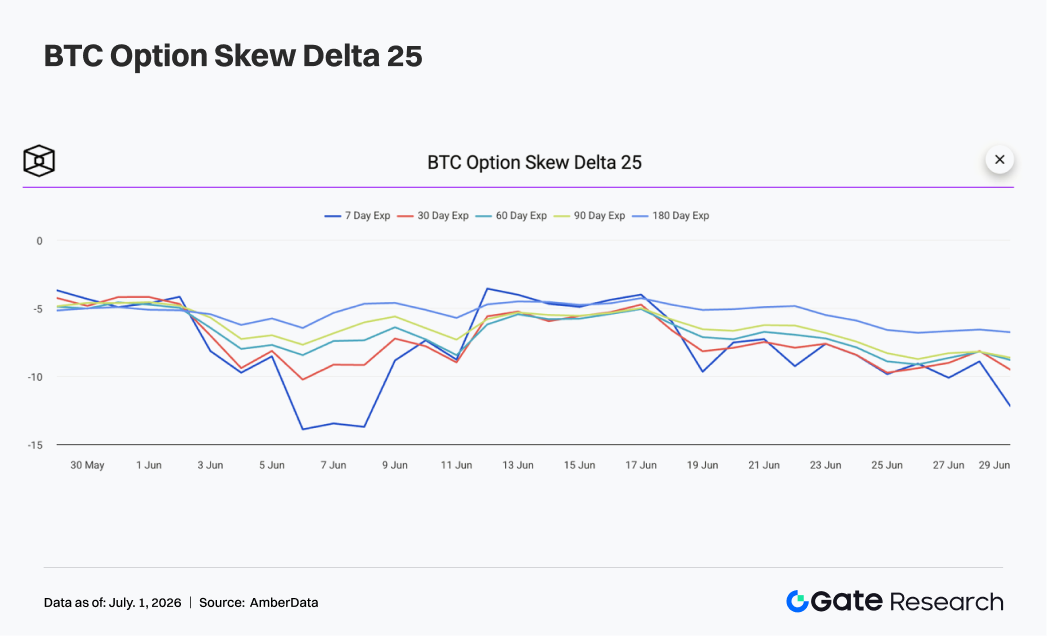

4.3 El sesgo 25D siguió debilitándose y la demanda de protección a corto plazo se recalentó

Observando la curva de sesgo 25D, el sesgo de BTC en todos los vencimientos se mantuvo negativo en general la semana pasada y se debilitó aún más durante la semana. Al inicio de la semana, el sesgo en todos los vencimientos se situó principalmente en el rango de -6 a -8, lo que indica que el mercado seguía pagando una prima relativamente alta por el riesgo de caída.

A medida que el precio de BTC retrocedía hacia los 60 000 $, el sesgo a corto plazo se debilitó claramente. Alrededor del 25 de junio, tanto el sesgo a 7 como a 30 días se acercaron a -10, mientras que el sesgo a 60 y 90 días también bajó hasta situarse en torno al rango de -8 a -9, lo que demuestra que la demanda de protección se extendió desde los vencimientos cortos a los medios. En comparación con semanas anteriores, la característica del sesgo de esta semana no fue una caída extrema en un solo día, sino su permanencia persistente en una zona defensiva. La volatilidad del sesgo a 7 días siguió siendo la más fuerte, lo que refleja que los operadores a corto plazo seguían siendo muy sensibles a una ruptura por debajo de los 60 000 $. El sesgo a medio y largo plazo fue relativamente más estable, pero tampoco mostró una reparación clara.

En conjunto, la estructura de sesgo de esta semana indica que la actitud defensiva del mercado se fortaleció aún más. Si BTC logra mantener los 60 000 $ y volver a situarse por encima de los 62 000 $, el sesgo a corto plazo podría ser el primero en recuperarse. Si el precio rompe por debajo de los 60 000 $, las compras de protección podrían seguir elevando las primas de las opciones de venta.

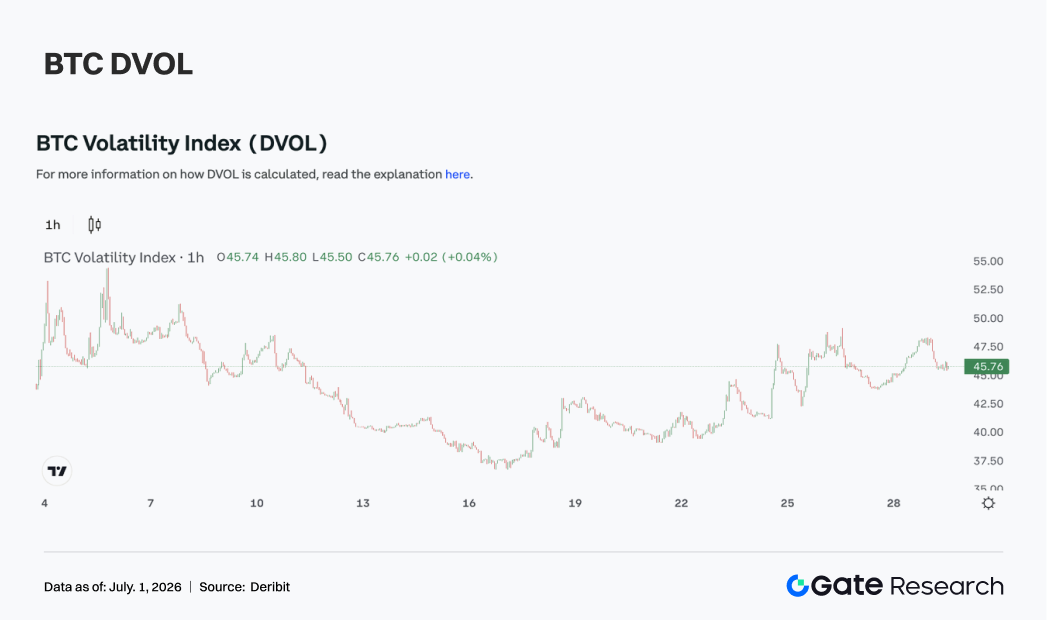

4.4 El índice de volatilidad DVOL subió claramente y el mercado revalorizó el riesgo de volatilidad a la baja

En cuanto a la volatilidad, el índice de volatilidad DVOL de BTC subió claramente la semana pasada. Al inicio de la semana, el DVOL aún rondaba el 40; luego subió gradualmente junto con la caída del precio y la expansión del volumen de opciones, alcanzando el rango de 47-48 alrededor del 25 al 26 de junio.

Esta subida del DVOL corroboró el movimiento del precio hacia los 60 000 $, el debilitamiento del sesgo y el mayor volumen de opciones, lo que indica que el mercado ha empezado a revalorizar la volatilidad a la baja. Comparado con la consolidación en niveles bajos de la semana anterior, la prima de riesgo de volatilidad subió claramente esta semana, y el mercado de derivados se volvió más sensible a las rupturas direccionales a corto plazo.

Sin embargo, aunque el DVOL subió, no superó los máximos extremos anteriores, lo que indica que el mercado aún no ha entrado en un estado de pánico total. El OI se mantuvo bajo, lo que también implica que la presión de liquidación por apalancamiento es relativamente controlable. La subida de la volatilidad provino más de la demanda de protección y de la renovación de fin de mes que de liquidaciones forzadas a gran escala.

En resumen, BTC se encuentra actualmente en un estado de «precio cerca del soporte clave + sesgo defensivo + DVOL al alza». Si el precio continúa fluctuando en torno a los 60 000 $, el DVOL podría mantenerse cerca de 45. Si se produce una ruptura direccional o un rebote rápido, la volatilidad podría expandirse aún más.

5. Perspectivas

Fuentes de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido profundo para los lectores, que incluye análisis técnico, perspectivas de mercado, estudios sectoriales, pronósticos de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de las pérdidas o daños que puedan derivarse de dichas decisiones.