Qu'est‑ce que l'investissement quantitatif et son cadre fondamental

L'investissement quantitatif est avant tout une méthode d'analyse et de négociation des marchés qui s'appuie sur des modèles mathématiques, des approches statistiques et des systèmes automatisés. Contrairement à l'investissement traditionnel, fondé sur le jugement subjectif, l'approche quantitative privilégie des règles objectives et une logique guidée par les données : l'intégralité du raisonnement de trading doit être formalisée en conditions exécutables par un programme.

Un système quantitatif complet repose généralement sur les éléments suivants :

Ces modules constituent ensemble un système d'investissement automatisé en boucle fermée.

Par exemple, lorsque le système détecte qu'un actif remplit simultanément ces conditions :

le modèle peut alors générer automatiquement un signal d'achat, sans aucune intervention manuelle.

À mesure que la complexité du marché s'accroît, les systèmes quantitatifs modernes ont dépassé le simple trading programmé pour devenir de véritables systèmes décisionnels financiers en apprentissage continu.

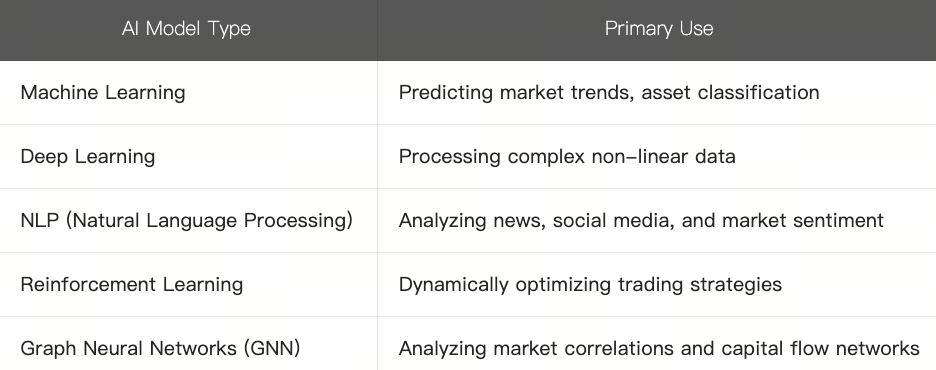

Applications courantes des modèles d'intelligence artificielle (IA) en finance

Les applications de l'IA sur les marchés financiers ne reposent pas sur une technologie unique, mais résultent de la combinaison de plusieurs modèles travaillant de concert. Chaque modèle est adapté à un problème spécifique : certains excellent dans la prédiction des tendances de prix, tandis que d'autres analysent mieux le sentiment des actualités ou détectent des risques anormaux.

Actuellement, les technologies d'IA les plus utilisées en finance peuvent se classer comme suit :

Traitement du langage naturel et IA dans les marchés financiers

Parmi ces technologies, le traitement du langage naturel a eu un impact particulièrement fort sur les marchés financiers. Autrefois, les chercheurs devaient parcourir manuellement des volumes considérables d'actualités et de rapports financiers ; aujourd'hui, l'IA analyse automatiquement :

Les changements de ton dans les actualités

Le sentiment sur les réseaux sociaux

Les points clés des annonces d'entreprises

Les orientations de la politique macroéconomique

Cela a encore accéléré la réaction du marché à l'information.

Parallèlement, les modèles d'apprentissage par renforcement sont appliqués aux systèmes de trading dynamique. Contrairement aux règles fixes traditionnelles, ces modèles ajustent en continu leurs stratégies en fonction des retours du marché, à la manière de traders qui se forment en permanence.

Modèles factoriels et stratégies d'apprentissage automatique

Dans les systèmes d'investissement quantitatif, les facteurs ont toujours été une notion centrale. Un facteur s'entend comme une caractéristique quantifiable qui influence les mouvements de prix d'un actif. Par le passé, l'investissement quantitatif s'articulait principalement autour de la construction de logiques de trading et de stratégies d'allocation d'actifs fondées sur des facteurs spécifiques.

Les facteurs traditionnels les plus courants sont le momentum, la valeur, la volatilité et la capitalisation boursière. Par exemple, le facteur momentum postule que les tendances haussières peuvent se poursuivre ; le facteur valeur cherche les actifs sous‑évalués ; les facteurs de volatilité et de capitalisation boursière mesurent respectivement l'impact du risque de marché et de la taille de l'actif sur les rendements.

Auparavant, ces modèles factoriels étaient construits principalement à partir de la théorie financière, des méthodes statistiques et de l'expérience des gestionnaires. En d'autres termes, les chercheurs formulaient une hypothèse, puis la validaient sur des données historiques. Mais l'arrivée de l'IA et de l'apprentissage automatique dans l'investissement quantitatif a bouleversé cette logique. Aujourd'hui, les modèles ne se contentent plus d'utiliser des facteurs existants : ils peuvent découvrir de nouveaux facteurs de manière proactive à partir d'immenses ensembles de données.

Par exemple, un modèle d'apprentissage automatique peut identifier des corrélations cachées entre certains sentiments de marché et des fluctuations de prix, ou reconnaître des liens entre des flux de capitaux spécifiques et la probabilité d'appréciation d'un actif. Le modèle peut même évaluer dynamiquement quels facteurs restent efficaces et lesquels deviennent obsolètes sous différentes conditions macroéconomiques.

Cela signifie que le rôle de l'IA ne se limite plus à exécuter des stratégies existantes : elle découvre sans cesse de nouveaux schémas de marché et ajuste constamment sa propre logique de décision. Cette capacité apporte cependant son lot de défis. Comme les modèles d'apprentissage automatique excellent à trouver des motifs dans les données, ils peuvent parfois identifier des règles apparemment efficaces qui ne sont en réalité que des coïncidences historiques. Autrement dit, le modèle peut se contenter de mémoriser les données passées plutôt que de comprendre véritablement la logique du marché.

Les systèmes quantitatifs modernes fondés sur l'IA mettent donc de plus en plus l'accent sur la stabilité des facteurs, la capacité de généralisation des modèles et leur adaptabilité à différents environnements de marché. Seuls les modèles qui restent efficaces à travers les cycles et les marchés peuvent prétendre à une exploitation réelle sur le long terme.

Contrôle des risques et mécanismes de backtesting

Un adage classique de l'investissement quantitatif dit : toute stratégie peut rapporter de l'argent… jusqu'à ce qu'elle soit réellement confrontée au marché. Cela souligne l'importance cruciale du contrôle des risques.

Un système d'investissement intelligent exceptionnel ne se résume pas au trading : il repose avant tout sur la gestion des risques. La performance à long terme se joue moins sur les rendements individuels que sur la capacité du système à survivre à des conditions de marché extrêmes. C'est pourquoi le contrôle des risques imprègne l'ensemble du système d'investissement IA. L'aspect le plus fondamental est la gestion des positions : le système doit déterminer le capital à allouer à chaque transaction pour éviter une concentration excessive du risque sur un seul actif. En outre, en cas de volatilité anormale, le système réduit automatiquement l'exposition grâce à des stop‑loss et des règles de contrôle — par exemple en diminuant les positions, en suspendant les transactions ou en augmentant les liquidités, afin d'éviter des pertes supplémentaires en cas de retournement brutal du marché.

Le contrôle des corrélations est également un pilier de l'investissement quantitatif. De nombreux actifs peuvent paraître diversifiés en surface, mais se déplacer en forte corrélation en période de tension. Si le système ne détecte pas les véritables relations entre les actifs, il risque de subir une diversification apparente doublée d'une concentration réelle.

Outre la gestion des risques en temps réel, le backtesting est un mécanisme indispensable. Il consiste à utiliser des données historiques pour simuler la performance passée d'une stratégie et vérifier son efficacité.

Un processus de backtesting complet inclut généralement l'importation des données historiques, l'établissement des règles de la stratégie, la simulation des transactions passées, le calcul des indicateurs de rendement et de risque, et l'analyse de la stabilité de la stratégie. Ces étapes permettent aux développeurs de mieux comprendre le comportement des modèles au cours des différentes phases de marché.

Mais le backtesting a ses limites. La performance passée ne garantit pas les résultats futurs. De nombreux modèles affichent d'excellents résultats sur données historiques, mais échouent rapidement en conditions réelles — phénomène connu sous le nom de surajustement (overfitting). Pour atténuer ce risque, les systèmes d'investissement IA modernes recourent de plus en plus aux tests multi‑marchés, à la validation sur différents cycles, aux tests de résistance et aux simulations de scénarios extrêmes. Seuls les modèles capables de s'adapter à des environnements de marché complexes et de conserver leur stabilité dans des conditions variées ont une chance de fonctionner durablement à long terme.