Écrit par : Bitget Wallet

La guerre montre au monde les ruines, mais le capital ne se concentre que sur les prix.

Alors que le feu renaît au Moyen-Orient, des collègues à Dubaï envoient des alertes de bombardements et de sirènes de défense aérienne, le ciel déchiré par des missiles symbolise l’attente humaine d’un destin inconnu.

Sur une autre ligne temporelle invisible, les marchés financiers mondiaux ont déjà commencé à recalculer : jusqu’où le prix du pétrole doit-il monter ? l’or continue-t-il à grimper ? quand le marché boursier rebondira-t-il ?

Le capital ne compatit pas, il ne se met pas en colère. Il fait simplement une chose — fixer un prix à l’incertitude. Pour la majorité, il est invisible, insaisissable, froid dans sa logique, impitoyable dans son rythme.

Mais en période d’instabilité, comprendre la logique du fonctionnement du capital et la tarification du risque pourrait bien être la dernière ligne de défense entre l’individu ordinaire et le flot de l’histoire. En regardant les conflits géopolitiques et l’histoire financière, on découvre une règle presque immuable : face à la guerre, les marchés financiers jouent toujours le même scénario, et au cours des 36 dernières années, ce scénario a été joué intégralement quatre fois.

La chose que le capital craint le plus n’est pas le conflit, mais « l’attente »

Depuis la guerre du Golfe en 1991, la guerre d’Irak en 2003, jusqu’au conflit russo-ukrainien en 2022, le scénario est toujours le même. Ces trois crises géopolitiques d’impact mondial illustrent la règle de tarification du marché dans « la période de préparation — l’éclatement — la clarification ».

Les marchés financiers sont essentiellement une machine à actualiser les attentes. Lorsqu’un conflit est en phase de préparation, la peur d’un approvisionnement interrompu en inconnues pousse le prix du pétrole et de l’or vers des sommets, et les marchés boursiers chutent violemment. Pourtant, Wall Street a une règle d’or sanglante : « Acheter au son des canons (Buy to the sound of cannons) ».

Dès le premier coup de canon (ou lorsque la situation devient claire), la plus grande incertitude se dissipe. Les actifs refuges atteignent rapidement leur sommet puis redescendent, tandis que le marché boursier effectue une inversion en V profonde, souvent en quelques mois, récupérant tout et atteignant de nouveaux sommets historiques.

Même si la guerre continue, la panique du capital a disparu.

Voici une analyse approfondie des changements du marché lors de ces trois événements historiques :

1. 1990-1991 Guerre du Golfe : la « V » classique et le choc pétrolier

Ce conflit est un cas d’école dans l’histoire financière moderne pour étudier l’impact géopolitique, illustrant parfaitement « anticiper en achetant, vendre en réalisant » :

- Période de préparation (août 1990 - janvier 1991) : panique et fuite vers la sécurité

- Explosion du prix du pétrole : après l’invasion du Koweït par l’Irak, la peur d’un arrêt des approvisionnements en pétrole au Moyen-Orient fait monter le prix du brut. En deux mois, le prix international passe d’environ 20 à plus de 40 dollars le baril, soit une hausse de plus de 100 %.

- Chute des marchés : sous l’effet de la flambée du pétrole et de l’ombre de la guerre, le S&P 500 chute près de 20 % entre juillet et octobre 1990.

- La botte frappe (17 janvier 1991) : un changement de marché contre-intuitif

- Lors du lancement officiel de l’opération « Tempête du désert » menée par l’armée américaine, le marché adopte une tendance étonnante : la situation étant devenue clairement en faveur de la coalition, l’incertitude disparaît instantanément.

- Chute du pétrole : le prix du brut chute de plus de 30 % en une seule journée, une des plus grosses baisses journalières de l’histoire.

- Euphorie boursière : le S&P 500 bondit le jour même, amorçant une inversion en V spectaculaire, récupérant en six mois tout le terrain perdu, et atteignant de nouveaux records.

2. 2003 Guerre d’Irak : le soulagement après une longue baisse

Ce conflit, combiné à la fin de la bulle Internet et aux inquiétudes post-11 septembre, a surtout été perçu comme une libération d’un « long mal » plutôt qu’un choc brutal :

- Période de préparation (fin 2002 - mars 2003) : coup de poignard

- Pendant des mois, la tension diplomatique et la préparation de la guerre ont fait trembler les marchés. Le S&P 500 continue de baisser, et la fuite vers la sécurité pousse l’or et la dette américaine à des niveaux records.

- Le prix du pétrole, sous l’effet des anticipations de guerre et de grèves au Venezuela, monte lentement de 25 à près de 40 dollars.

- La botte frappe (20 mars 2003) : la fin du négatif comme un positif

- Curieusement, le point le plus bas du marché américain a été atteint une semaine avant le début officiel de la guerre (vers le 11 mars 2003).

- Lors des frappes sur Bagdad, le marché a considéré cela comme une fin du négatif, et a rapidement rebondi, amorçant un marché haussier de quatre ans. L’or et autres actifs refuges ont rapidement perdu leur attrait après la progression de la guerre.

3. 2022 Conflit russo-ukrainien : la « stagflation super » déclenchée par la rupture des chaînes d’approvisionnement

Contrairement aux deux guerres du Moyen-Orient (victoires rapides, pas de perturbation durable des chaînes d’approvisionnement mondiales), le conflit russo-ukrainien a un impact beaucoup plus profond et durable, modifiant la logique macroéconomique sous-jacente :

- Éclatement de la crise (février 2022) : tempête de matières premières

- La Russie, géant de l’énergie et des métaux industriels, et l’Ukraine, « le grenier à blé de l’Europe », voient leurs marchés exploser : le Brent dépasse 130 dollars, le prix du gaz naturel européen s’envole, le blé, le nickel atteignent des sommets historiques.

- Effets persistants : inflation rebondissante et « double coup » de resserrement monétaire

- Chute simultanée des marchés actions et obligataires : cette crise a brisé la fragile chaîne d’approvisionnement mondiale post-pandémie, provoquant la plus forte inflation depuis 40 ans en Occident.

- Pour contrer cette inflation importée, la Fed a lancé une hausse des taux d’intérêt la plus agressive de son histoire. Résultat : en 2022, un « double krach » boursier et obligataire, avec une chute de plus de 30 % du Nasdaq.

Illusion fatale : ne jamais essayer de faire « de la guerre pour faire fortune »

Revenons à la réalité.

La tension soudaine au Moyen-Orient replonge les marchés dans une phase de « stress-test » pleine d’incertitudes.

D’un point de vue macroéconomique, la menace principale pour les marchés est : « rupture physique des chaînes d’approvisionnement → explosion des prix de l’énergie → rebond de l’inflation mondiale → maintien de la politique monétaire restrictive → chute des actifs risqués ».

Analyse en chaîne de la réaction des marchés

- Pétrole international : le cœur de la tempête

Chaîne : le Moyen-Orient contrôle la majorité du pétrole mondial (notamment le détroit d’Hormuz). Si le conflit s’étend ou menace les principaux pays producteurs, le marché intégrera immédiatement une « prime de risque géopolitique », provoquant une hausse brutale du Brent et du WTI.

Impact profond : le pétrole est la mère de toutes les industries. La hausse du prix du pétrole augmente les coûts du transport aérien, de la logistique, de la chimie, et, sous forme d’« inflation importée », menace directement l’indice des prix à la consommation (CPI) qui commence à se stabiliser.

- Métaux précieux (or/argent) : la dernière valeur refuge

Chaîne : face à la guerre, à l’instabilité géopolitique et à l’inflation potentielle, les capitaux se tournent instinctivement vers l’or. Son prix grimpe souvent en phase initiale, atteignant des sommets historiques ou proches. L’argent, avec ses usages industriels, est plus volatile.

Impact profond : la hausse de l’or est souvent émotionnelle. Dès que la situation se clarifie, même si le conflit continue, la demande de sécurité diminue, et le prix de l’or peut chuter rapidement, revenant à une logique de tarification dominée par les taux d’intérêt réels du dollar.

- Marché américain : l’ombre de l’inflation et la « dévaluation » des valorisations

Chaîne : la guerre est généralement défavorable aux actions américaines. L’indice de volatilité (VIX) monte en flèche, les capitaux se retirent des secteurs à forte valorisation (technologie, semi-conducteurs), et se dirigent vers les secteurs défensifs comme l’énergie, la défense, et les utilities.

Impact profond : la plus grande crainte n’est pas la guerre en soi, mais l’inflation qu’elle peut provoquer. Si le pétrole continue de grimper, le CPI américain restera élevé, forçant la Fed à retarder ou à relancer la hausse des taux. La contraction de la liquidité macroéconomique pèsera lourd sur la valorisation des valeurs technologiques, notamment le Nasdaq, qui pourrait chuter de plus de 30 %.

- Crypto : la liquidité en déroute dans un marché à haut risque

Chaîne : malgré le récit du « or numérique », en période de crise géopolitique, le marché crypto se comporte comme un Nasdaq ultra-réactif. Lors des premières phases de crise (déclenchement du conflit russo-ukrainien, escalade au Moyen-Orient), la réaction est souvent une forte décollecte, surtout sur les altcoins et meme coins, avec une fuite vers le dollar stable (USDC/USDT) ou le Bitcoin comme réserve de valeur à long terme.

Impact profond : la crise de liquidité frappe plus durement les petites capitalisations. Les stablecoins, en période de crise, offrent une alternative de refuge et de flexibilité, permettant de préserver du capital ou d’acheter des opportunités à bon prix.

En comparant ces trois crises géopolitiques, on peut en tirer des règles clés pour l’individu face à une crise :

- L’incertitude est le plus grand tueur : les pires baisses boursières surviennent souvent lors de la phase de préparation et de négociation, avant le déclenchement officiel. Une fois la guerre déclarée (surtout si la situation devient prévisible), le marché rebondit souvent. La règle d’or : « Acheter au son des canons ».

- Les pièges de la « prise en charge » des matières premières : avant et au début du conflit, le pétrole et l’or sont souvent poussés à des sommets par la panique. Mais si le conflit ne coupe pas durablement l’approvisionnement (comme en Irak ou au Golfe), ces prix se corrigent rapidement après le début des hostilités. Poursuivre aveuglément la hausse peut faire de vous un « porteur » pour les institutions.

- Différencier « choc émotionnel » et « rupture fondamentale » : si la guerre n’est qu’un choc émotionnel (conflit local, déséquilibre de puissance), le marché rebondira vite. Si elle provoque une rupture durable des chaînes d’approvisionnement (crise énergétique ou alimentaire), elle modifiera la tarification du risque global via l’inflation et la hausse des taux, prolongeant la période de souffrance.

L’histoire ne se répète pas mécaniquement, mais elle rime toujours avec la même fin. En observant les mouvements actuels du capital, il faut garder en tête : le conflit actuel est-il une panique passagère ou un événement qui pourrait vraiment remodeler l’inflation et le cycle des taux à l’échelle mondiale ?

Les jeux géopolitiques sont imprévisibles. Un simple cessez-le-feu nocturne peut faire disparaître en un instant des positions à effet de levier. La priorité en crise reste toujours la préservation du capital.

La défense dans une époque d’instabilité : comment l’individu peut-il agir ?

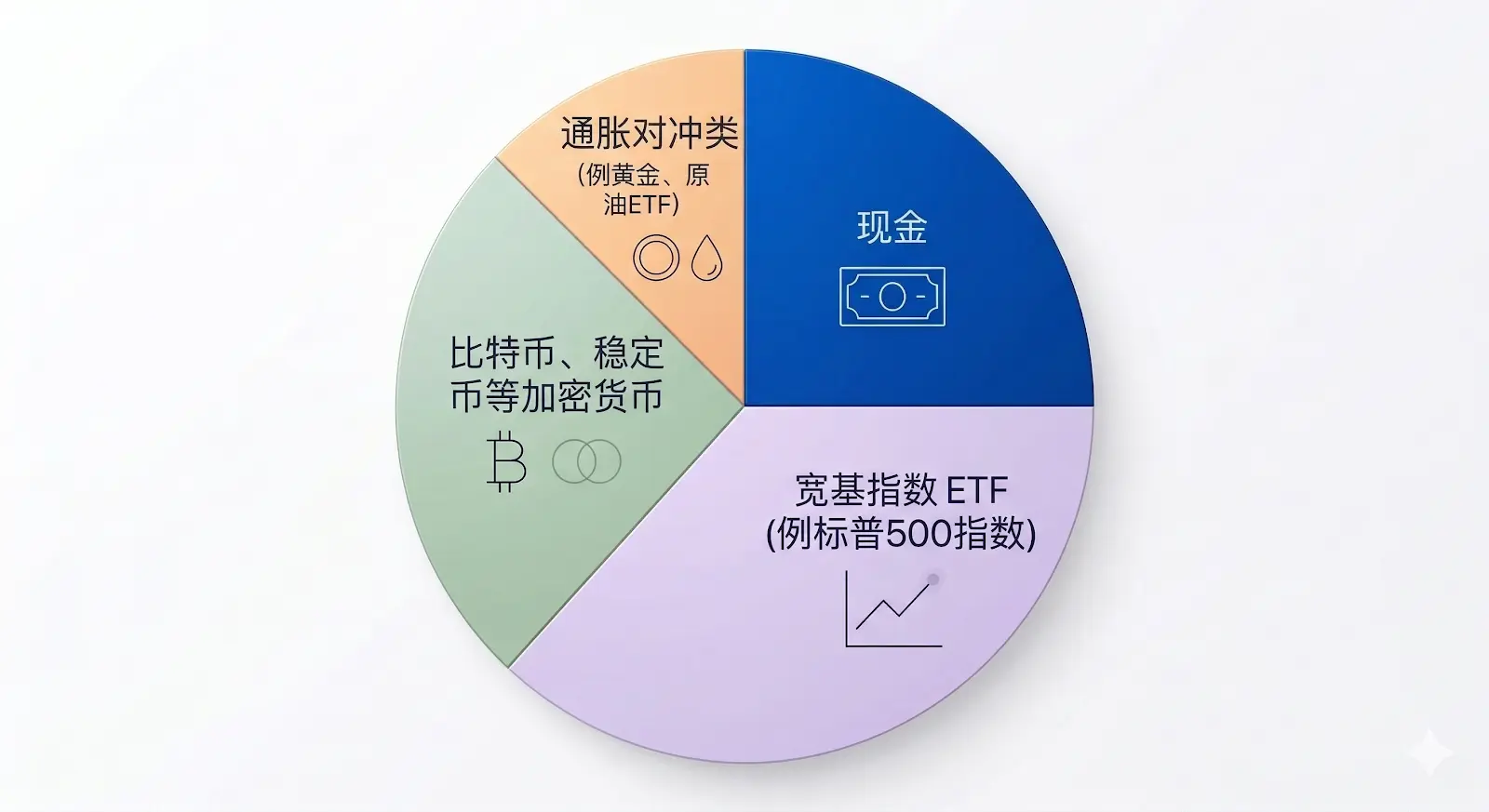

Sous le nuage de la guerre et de l’inflation, l’investisseur ordinaire doit changer de priorité : passer de « recherche de rendement » à « préservation du capital, protection contre l’inflation, couverture des risques extrêmes ». Voici une stratégie « défensive et offensive » pour réorganiser ses actifs :

Stratégie 1 : Construire une barrière de liquidités (20-30%)

- Actions : augmenter la part de cash et d’actifs liquides (dépôts en dollars à haut rendement, obligations à court terme, fonds monétaires).

- Logique : en crise, la liquidité est vitale. Avoir suffisamment de cash permet non seulement de faire face à la hausse des prix, mais aussi d’acheter des actifs faibles lors des baisses.

Stratégie 2 : Acheter une « police d’assurance » contre l’inflation (10-15%)

- Actions : investir dans des ETF or, or physique, ou quelques ETF sectoriels liés à l’énergie.

- Logique : cette part n’est pas là pour faire du profit immédiat, mais pour couvrir. Si le conflit coupe l’approvisionnement en pétrole ou fait flamber les prix, cette allocation compensera la hausse de vos coûts de vie. Attention à ne pas tout acheter lors des titres en tête de l’actualité.

Stratégie 3 : Resserrer la ligne de front, défendre ses actifs principaux (30-40%)

- Actions : vendre des actions à fort endettement ou non rentables, concentrer sur des ETF diversifiés (S&P 500) ou des entreprises à forte trésorerie.

- Logique : en temps de guerre, un seul titre peut faire faillite brutalement (rupture de chaîne, faillite). La diversification via un ETF large permet de profiter de la résilience du système économique global. En adoptant une stratégie d’investissement régulière, en ignorant les pertes à court terme, on peut souvent profiter d’un « creux d’or » à long terme.

Stratégie 4 : La « désintermédiation » crypto (pour les utilisateurs Web3)

-

Actions : réduire la part de cryptos très volatiles (altcoins, meme coins), conserver une position en Bitcoin (BTC) comme réserve de valeur à long terme, ou en stablecoins (USDC/USDT) déposés sur des plateformes réglementées pour générer des intérêts. Lorsqu’on estime que la menace géopolitique est maîtrisée, on peut réallouer 10-30 % en meme coins pour saisir des opportunités.

-

Logique : la crise de liquidité impacte surtout les petites capitalisations. Les stablecoins offrent une alternative de refuge et de flexibilité, permettant de préserver du capital ou d’acheter à bon prix.

La ligne rouge à ne pas franchir

- Interdiction totale de l’effet de levier : en période d’instabilité, un simple cessez-le-feu peut faire chuter le pétrole de 10 %. Avec du levier, vous risquez la liquidation avant même la fin du conflit.

- Abandonner la mentalité de « faire fortune en guerre » : les asymétries d’information sont cruelles. Si vous achetez en pensant que la guerre va s’aggraver, les algorithmes quantitatifs de Wall Street ont déjà pris leurs bénéfices et vendu.

Face à la turbulence macroéconomique, la meilleure arme de l’individu n’est pas la prévision précise, mais le bon sens, la patience et une santé financière solide.

Les conflits finiront, et la reconstruction suivra.

Au sommet de la panique, la pire erreur est de céder à la peur, la plus dangereuse est de tout vendre. Rappelez-vous cette vieille maxime : ne pariez jamais sur la fin du monde — car même si vous gagnez, personne ne vous paiera.

Notre plus grand souhait reste la fin des conflits, la réunification des familles dispersées, et la paix dans le monde.