Le président de Mega Financial Holding, Dong Ruilin, a récemment publié les résultats d’un test pratique de transfert transfrontalier en stablecoin. La conclusion est que lorsque le montant du transfert dépasse environ 7 000 dollars américains, le coût global du virement bancaire est inférieur à celui du stablecoin, et que la finance traditionnelle conserve ses avantages en matière de règlement et de conformité. Cependant, cette conclusion a suscité de vives critiques dans la communauté crypto taïwanaise, principalement centrées sur la conception même de l’expérimentation. Le chercheur financier Yu Zhe’an a analysé, du point de vue de l’équité de la conception expérimentale, les biais cognitifs et les motivations potentielles derrière ces résultats.

Conception spécifique de l’expérimentation de Mega Financial et conclusion centrale

L’expérience menée par Dong Ruilin consiste à transférer 50 USDT via une plateforme d’échange en déposant sur un compte, puis à retirer en utilisant la blockchain dans une bourse taïwanaise, et à comparer cela avec un virement transfrontalier bancaire traditionnel. Selon les résultats, la transaction en stablecoin entraîne des frais fixes d’environ 1 à 2 USDT, plus une commission de transaction d’environ 0,2 %. En revanche, le virement bancaire international comprend des frais fixes de 300 NT$ et une commission de 0,05 %, pour un coût total compris entre 420 et 1 100 NT$, avec un plafond de frais.

La conclusion principale de l’expérience est la suivante : pour de petits montants, le stablecoin offre des avantages en termes de rapidité et de coûts partiels, mais lorsque le montant dépasse 7 000 dollars, le coût total bancaire devient en réalité inférieur, conservant ainsi ses avantages en matière de conformité.

Problème central de la controverse : données sur les frais en chaîne et standardisation des conditions expérimentales

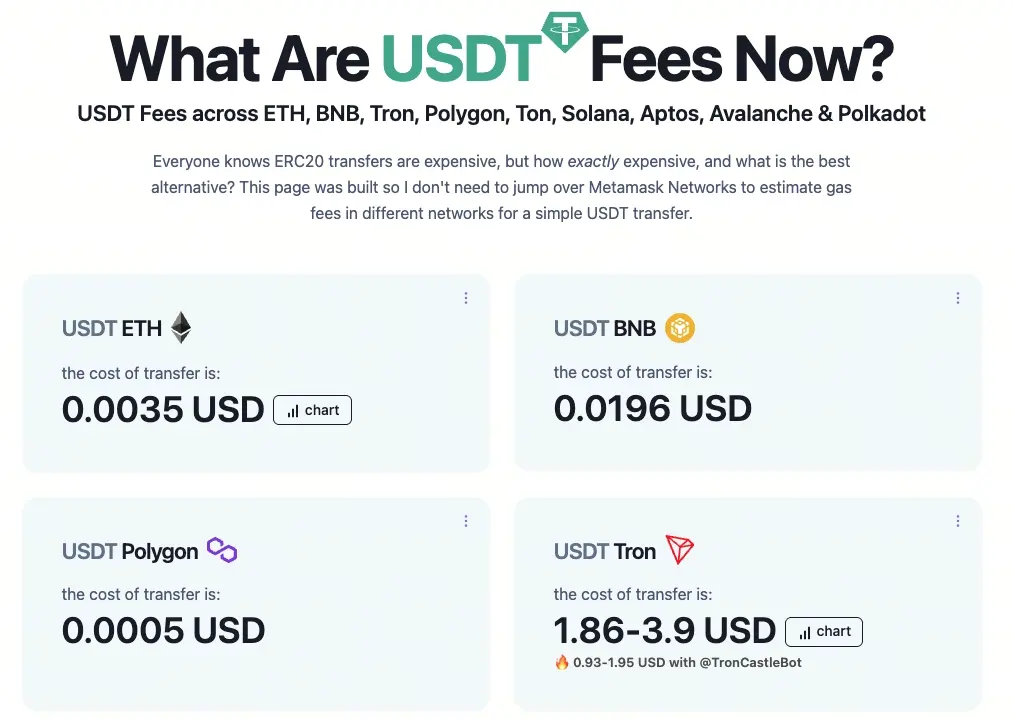

(Source : GasFeesNow)

Ming-en Hsu a critiqué dans « Block Power » en affirmant que la conclusion selon laquelle « au-delà de 7 000 dollars, la banque est plus avantageuse que le stablecoin » constitue une « innovation de niveau Nobel », en soulignant que les frais de transfert USDT sur la blockchain sont des données objectives accessibles à tous.

Les données réelles sur les frais de transfert USDT sur différentes chaînes montrent que ces coûts sont bien inférieurs aux standards fixés par l’expérimentation :

- Ethereum : 0,0036 USD

- Binance Smart Chain (BSC) : 0,0193 USD

- Polygon : 0,0011 USD

- Tron : entre 1,83 et 3,83 USD (au 11 mars après-midi)

Ming-en Hsu insiste sur le fait que le problème ne réside pas dans le coût intrinsèque du stablecoin, mais dans le fait que l’expérimentation inclut des coûts additionnels liés à l’utilisation d’échanges pour l’entrée et la sortie de fonds, ce qui fausse la comparaison dès le départ.

Logique de conception et motivations potentielles révélées par Yu Zhe’an

Le chercheur financier Yu Zhe’an propose une analyse plus approfondie. Il souligne que l’attention ne devrait pas se limiter à la conclusion elle-même, mais qu’il faut s’interroger sur le type de conception expérimentale qui a permis d’obtenir cette conclusion.

Son argument central est que : la « objectivité » définie par Dong Ruilin dans cette expérience correspond essentiellement à une « conformité équivalente » plutôt qu’à une « efficacité technique ». En intégrant intégralement le processus d’entrée et de sortie des fonds via une plateforme d’échange dans le calcul du coût du stablecoin, l’expérience est relativement équitable pour les banques, car les deux parties doivent assumer la responsabilité de la juridiction et de la vérification d’identité (KYC). Cependant, pour les entreprises technologiques qui utilisent réellement le stablecoin pour améliorer l’expérience de paiement transfrontalier, l’entrée et la sortie via une plateforme d’échange ne sont pas nécessaires et ne devraient pas être incluses dans le coût de référence.

Sa conclusion est intrigante : « Les gens insistent constamment sur l’équité quand ils sont en position de faiblesse, mais les consommateurs ne se soucient pas du tout de savoir si la compétition entre banques et stablecoins est équitable. » Dans ses réponses ultérieures, Yu Zhe’an va plus loin en suggérant que si lui-même travaillait dans une banque et que son supérieur lui demandait d’identifier les faiblesses du stablecoin, « il finirait par concevoir l’expérience de cette façon » — laissant entendre que la position institutionnelle pourrait influencer la conception même de la recherche dès le départ.

Questions fréquentes

Q : Quel est le cœur de la controverse autour de l’expérimentation de Mega Financial sur les stablecoins ?

R : La controverse ne porte pas tant sur la conclusion « au-delà de 7 000 dollars, la banque est plus avantageuse que le stablecoin », mais sur la problématique de la standardisation de la comparaison : Mega Financial a inclus dans le calcul du coût du stablecoin les frais liés à l’utilisation d’échanges, alors que pour un utilisateur réel effectuant un paiement transfrontalier en stablecoin, ces coûts ne sont pas nécessaires, ce qui fausse la comparaison.

Q : Quels sont les frais réels de transfert USDT sur les principales chaînes ?

R : Selon les données de Ming-en Hsu du 11 mars, ils sont environ : Ethereum 0,0036 USD, BSC 0,0193 USD, Polygon 0,0011 USD, Tron entre 1,83 et 3,83 USD, tous vérifiables sur la blockchain, et bien inférieurs aux standards utilisés par l’expérimentation de Mega Financial.

Q : Que révèle cette conception expérimentale selon Yu Zhe’an ?

R : Il pense que si un employé de banque était chargé d’étudier le stablecoin et de trouver ses faiblesses, « il concevrait naturellement l’expérience de cette façon » — en intégrant des coûts inutiles liés aux échanges pour faire apparaître le coût du stablecoin plus élevé, et en tirant des conclusions favorables aux banques à un certain seuil de montant, ce qui reflète l’influence potentielle de la position institutionnelle sur la conception de la recherche.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.