Les options mensuelles sur Bitcoin expireront le 27 mars (vendredi) à 8h00 UTC, avec un volume total de contrats ouverts atteignant 18,6 milliards de dollars. Les options d’achat (call) en termes de nominal prédominent, avec 11,2 milliards de dollars, tandis que les options de vente (put) s’élèvent à 7,4 milliards de dollars. Si le Bitcoin reste autour de 70 900 dollars jusqu’à l’expiration vendredi, jusqu’à 92 % des contrats d’options d’achat non clôturés deviendront sans valeur.

Les options d’achat en tête en termes de nominal, mais l’avantage réel est quasi nul

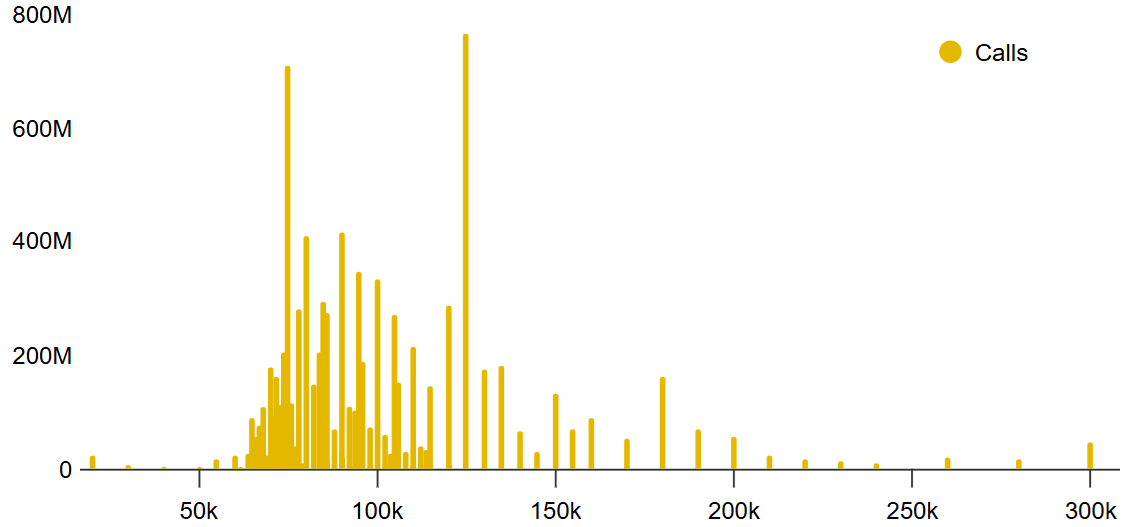

(Source : Deribit)

(Source : Deribit)

Deribit domine cette échéance avec 76 % de part de marché, avec un volume de contrats ouverts de 14,1 milliards de dollars, suivi par OKX (7,1 %) et CME (6,6 %). D’après la répartition des options d’achat sur Deribit, les positions longues sont fortement concentrées sur des prix d’exercice de 90 000 dollars et plus — ces positions ont été principalement établies lorsque le Bitcoin a dépassé 86 000 dollars en février, à une époque où les traders ne s’attendaient pas à ce que le prix chute autour de 71 000 dollars à l’approche de l’échéance trimestrielle.

Actuellement, sur Deribit, les contrats d’options d’achat avec un prix d’exercice inférieur à 78 000 dollars ne représentent qu’environ 2 milliards de dollars, ce qui signifie qu’à leur niveau actuel, 77 % des options d’achat pourraient expirer sans valeur vendredi ; si le Bitcoin se maintient à 71 000 dollars, ce taux d’expiration sans valeur grimpera à 92 %. Du côté des options de vente, les contrats non clôturés avec un prix d’exercice de 66 000 dollars et plus atteignent 2,2 milliards de dollars, dont 40 % expireront vendredi, indiquant un avantage structurel clair pour les vendeurs dans cette fourchette de prix.

Quatre scénarios de règlement : les seuils clés pour la victoire des haussiers ou baissiers

Selon la répartition des contrats ouverts sur Deribit, quatre scénarios clés existent pour l’échéance de vendredi :

65 000 à 69 000 dollars : résultat net en faveur des vendeurs, avec un gain d’environ 1,8 milliard de dollars pour les options de vente

69 001 à 72 000 dollars : toujours en faveur des vendeurs, avec un gain d’environ 950 millions de dollars

72 001 à 75 000 dollars : les options de vente continuent de dominer, mais avec un gain réduit à environ 430 millions de dollars

75 001 à 78 000 dollars : retournement en faveur des haussiers, avec un gain d’environ 790 millions de dollars

Les trois premiers scénarios favorisent les vendeurs, la ligne de retournement effective pour les haussiers étant clairement située à 75 001 dollars, soit plus de 6 % au-dessus du niveau actuel.

Pressions macroéconomiques multiples : inflation, conflits géopolitiques et resserrement du crédit en simultané

(Source : Trading View)

(Source : Trading View)

L’avantage structurel des vendeurs ne repose pas seulement sur l’aspect technique, mais est également renforcé par des vents contraires macroéconomiques. Le WTI reste supérieur à 90 dollars, la pression inflationniste persiste sans relâche, ce qui freine les anticipations d’assouplissement de la Fed ; la guerre impliquant Israël et l’Iran, avec l’intervention des États-Unis, continue d’accroître l’incertitude géopolitique, incitant les traders à privilégier les actifs refuges.

La troisième pression provient du marché du crédit privé, d’une valeur de 3 000 milliards de dollars. Selon CNBC, des gestionnaires d’actifs comme Ares Management, Apollo Global Management, Blue Owl Capital et Cliffwater ont été contraints de suspendre ou limiter les rachats, signalant des signes précoces de dégradation de la qualité du crédit. Si la contraction de la liquidité du marché du crédit privé se prolonge, cela pourrait réduire davantage la tolérance au risque globale. La semaine dernière, le Bitcoin a fluctué dans une fourchette étroite entre 67 700 et 71 600 dollars, tandis que les futures S&P 500 évoluaient en forte corrélation avec le Bitcoin, indiquant que le marché crypto suit toujours le sentiment macroéconomique général.

Questions fréquentes

Quel impact cette expiration des options Bitcoin aura-t-elle sur le marché spot ?

L’expiration des options ne modifie pas directement le marché au comptant, mais le mouvement de prix proche du « point de douleur maximal » peut inciter les acteurs à ajuster leurs couvertures, créant ainsi une dynamique de prix à court terme. La taille de 18,6 milliards de dollars représente une grande opération de clôture trimestrielle, et la liquidité du marché est généralement plus sensible autour de cette période.

Pourquoi 92 % des options d’achat pourraient-elles expirer sans valeur vendredi ?

Les acheteurs ont constitué une grande quantité de contrats à prix d’exercice élevé lorsque le Bitcoin a dépassé 86 000 dollars en février, principalement au-dessus de 90 000 dollars. Avec le prix retombé autour de 71 000 dollars, ces contrats sont profondément hors de la monnaie. Sur Deribit, les options d’achat avec un prix d’exercice inférieur à 78 000 dollars ne représentent qu’environ 2 milliards de dollars, ce qui limite fortement la défense effective des acheteurs.

Quels sont les principaux risques macroéconomiques baissiers actuels pour Bitcoin ?

Les principaux risques sont : la persistance de l’inflation due au pétrole brut WTI à des niveaux élevés ; l’aggravation des conflits géopolitiques entre Israël et l’Iran, renforçant l’aversion au risque ; et la contraction du marché du crédit privé, avec plusieurs institutions limitant les rachats, ce qui pourrait détériorer la situation du crédit. Ces trois facteurs exercent une pression à la baisse sur le potentiel de hausse à court terme du Bitcoin.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.