La dernière analyse publiée par XWIN Research dans CryptoQuant Insights indique que le Bitcoin de la première moitié de 2026 n’est pas en train de disparaître, mais qu’il traverse plutôt une transition structurelle de l’offre : le ratio des baleines sur les échanges continue d’augmenter, ce qui montre que les grands détenteurs natifs de crypto procèdent à la vente ; dans le même temps, les sociétés cotées, menées par MicroStrategy, ont augmenté leurs achats nets d’environ 62 000 bitcoins sur la même période, ce qui met en évidence un transfert bidirectionnel du type « baleines qui sortent, entreprises qui entrent ».

La preuve centrale d’une scission du marché : coexistence synchrone des vendeurs et des accumulateurs

Le ratio des baleines sur les échanges est un indicateur clé qui mesure les flux de capitaux importants entrant sur les plateformes ; lorsqu’il augmente, cela signifie généralement que de grands détenteurs de Bitcoin sont sur le point de vendre. Au cours du premier trimestre 2026, cet indicateur continue de grimper, ce qui freine efficacement chaque tentative de percée du Bitcoin au-dessus du niveau de résistance des 70 000 dollars dans un environnement de liquidité insuffisante.

Cependant, les actions du côté des entreprises contrastent fortement avec cette dynamique. XWIN Research estime que les sociétés cotées ont accru leurs achats nets d’environ 62 000 bitcoins au cours du premier trimestre ; Strategy détient actuellement environ 762 000 bitcoins. Les sources de financement incluent des obligations convertibles et des émissions d’actions, et sa stratégie d’achat n’est entièrement pas influencée par les variations de prix à court terme.

L’argument central des analystes est le suivant : même si le prix du Bitcoin évolue en dessous de 70 000 dollars, les achats continus des entreprises réduisent discrètement la quantité d’offre disponible sur le marché, sans que cet effet ne se reflète encore pleinement dans la trajectoire des prix.

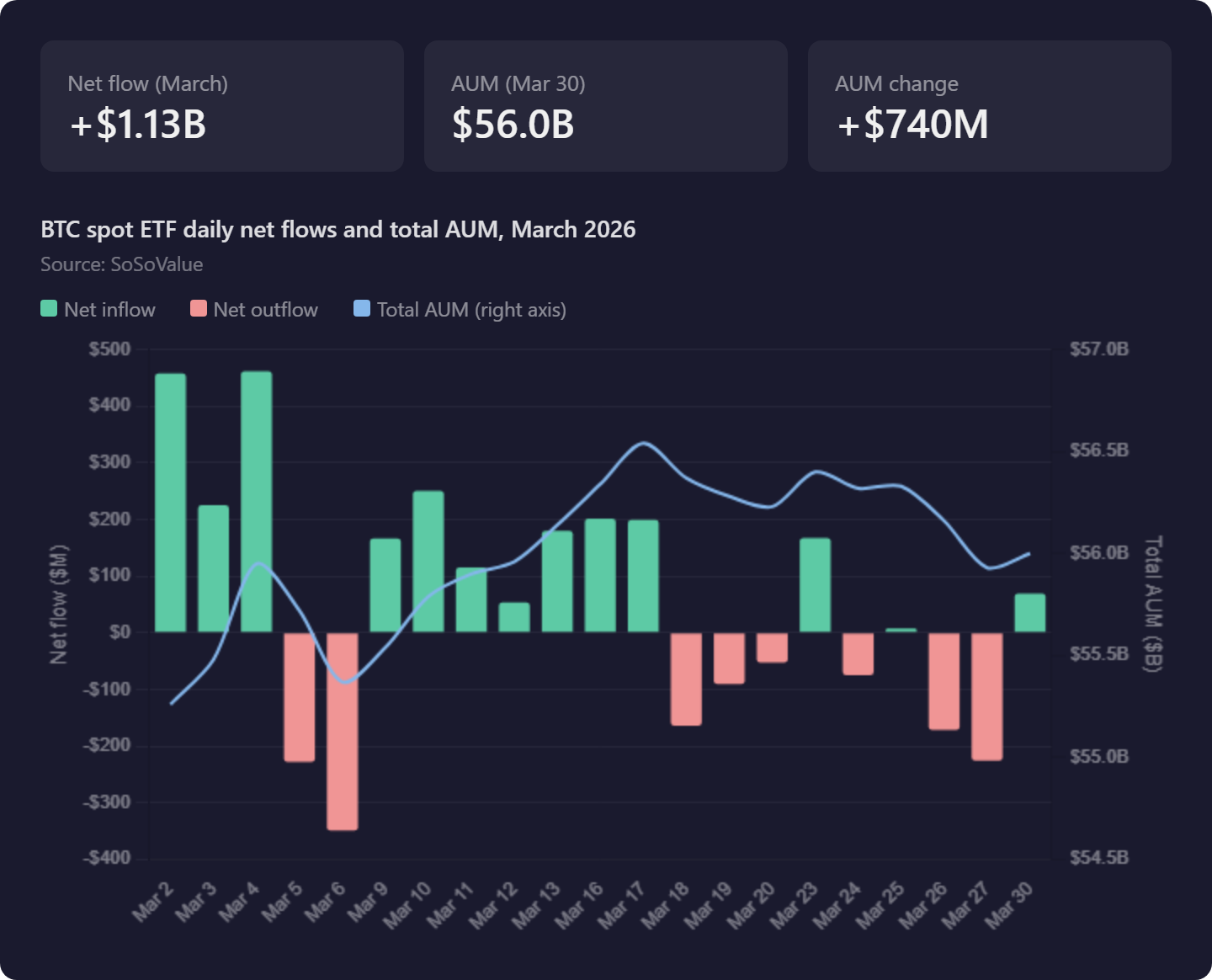

Spot ETF : rotation plutôt qu’augmentation, afflux chez BlackRock tout en continuant la perte chez Grayscale

(来源:SoSoValue)

(来源:SoSoValue)

Les flux de capitaux des ETF Bitcoin spot ajoutent une couche de complexité supplémentaire au marché. Voici les données clés de flux pour ce trimestre :

2 mars : au niveau du marché des ETF, flux nets d’entrée de 458 millions de dollars sur une journée ; le sentiment des institutions à court terme revient nettement

6 mars : seulement quatre jours plus tard, le marché s’inverse et enregistre 348 millions de dollars de flux nets de sortie

Performance AUM sur l’ensemble du trimestre : de 55,26 milliards de dollars depuis le début de l’année, il n’augmente que jusqu’à 56 milliards de dollars fin mars, presque sans mouvement

La nature de la rotation interne : BlackRock continue de capter des flux entrants ; Grayscale (GBTC) continue de subir des rachats

La conclusion de XWIN Research est la suivante : il s’agit d’une reconfiguration des stocks par les investisseurs institutionnels entre des produits Bitcoin différents, plutôt que de l’arrivée de nouveaux capitaux externes dans l’écosystème Bitcoin. Tant que les flux nets d’entrées et de sorties ne s’améliorent pas de façon continue et significative, les ETF ressemblent davantage à un élément neutre pour le Bitcoin qu’à un catalyseur haussier actif.

Hypothèse de transfert de l’offre : les premiers gros détenteurs se retirent de manière ordonnée grâce aux achats des entreprises

La conclusion la plus stimulante de XWIN Research concerne l’évolution à long terme de la structure du marché. Les détenteurs de longue date qui ont acheté du Bitcoin bien en dessous du prix actuel du marché sont désormais confrontés à une demande stable, portée par des entreprises comme Strategy, qui entrent sur le marché indépendamment du niveau des prix. Cela leur crée une fenêtre de sortie comparable à un calendrier de type IPO — leur permettant de réduire progressivement leurs positions sans perturber fortement le marché.

L’offre de Bitcoin ne disparaît pas : elle se déplace, passant des adopteurs précoces décentralisés vers les bilans d’actifs des entreprises à grande échelle. Les analystes indiquent que des sociétés cotées comme Strategy remplacent progressivement les baleines crypto natives comme principaux absorbeurs de liquidité à long terme du marché — elles disposent des capacités de financement des marchés de capitaux traditionnels, ce sont donc des acheteurs plus durables et davantage tirés par l’effet de levier que les gros détenteurs crypto initiaux.

Questions fréquentes

Pourquoi une hausse du ratio des baleines sur les échanges ne signifie-t-elle pas confirmation d’un marché baissier ?

Une hausse du ratio des baleines sur les échanges signifie bien que de grands détenteurs transfèrent des capitaux vers les plateformes (généralement en vue de vendre) et augmente la pression de vente à court terme. Mais XWIN Research souligne que si ces vendeurs rencontrent en même temps une demande d’achat continue de contreparties d’entreprises comme Strategy, l’effet net pourrait être une redistribution de l’offre entre détenteurs à long terme de meilleure qualité, plutôt qu’une baisse globale : l’élément clé réside dans le poids relatif des deux forces.

Le fait que l’AUM des ETF augmente à peine signifie-t-il que la demande institutionnelle faiblit ?

Si la croissance de l’AUM des ETF provient principalement de la rotation interne, de Grayscale vers BlackRock, cela signifie effectivement qu’aucun nouveau capital externe n’entre sur le marché du Bitcoin. Ce qui représente réellement une expansion de la demande, ce sont des entrées nettes continues ; et pour l’instant, les données reflètent davantage un transfert de préférence des institutions entre différents produits Bitcoin, avec un effet limité sur l’augmentation effective de la taille totale des positions.

Quels sont les indicateurs les plus essentiels à observer pour la tendance du Bitcoin au deuxième trimestre ?

Les analystes estiment que l’énoncé central du deuxième trimestre est le suivant : les achats continus des entreprises parviendront-ils à soutenir la pression de sortie des baleines pendant suffisamment longtemps, en attendant que la demande plus large suive. Les indicateurs clés incluent : si les flux nets mensuels des ETF affichent une inversion positive continue ; la vitesse d’augmentation des positions des entreprises, menée par Strategy ; et si le ratio des baleines sur les échanges atteint un sommet puis redescend. Les trois critères sont indispensables.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.