6 juillet 2026, selon les données de l'outil « FedWatch » du CME, la probabilité que la Fed maintienne ses taux inchangés lors de la réunion du FOMC de juillet est de 77 %, et la probabilité d'une hausse cumulée de 25 points de base est de 23 %. Cette répartition des probabilités signifie que le marché a essentiellement exclu une hausse des taux en juillet de son scénario de référence. Parallèlement, l'économiste en chef mondial de Morgan Stanley, après avoir assisté en personne au symposium annuel de la BCE à Sintra, a réitéré le maintien de sa prévision de base selon laquelle la Fed n'augmentera pas ses taux de toute l'année 2026.

Alors que les anticipations de taux ont connu de fortes fluctuations en 2026, le marché des cryptomonnaies est confronté à une question centrale : lorsque les hausses de taux ne constituent plus une menace imminente, comment le récit macroéconomique du Bitcoin sera-t-il réécrit ?

77 % contre 23 % : comment les données du CME FedWatch interprètent la tarification du marché pour le FOMC de juillet

L'outil CME FedWatch calcule la distribution de probabilité du marché concernant les résultats des taux lors des réunions du FOMC à partir des prix des contrats à terme sur les fonds fédéraux à 30 jours. Au 6 juillet, l'outil indiquait une probabilité de 77 % de maintien des taux en juillet et de 23 % de hausse de 25 points de base. Cette distribution a considérablement changé par rapport à une semaine plus tôt – le 3 juillet, la probabilité de maintien était de 82,4 % et celle de hausse de seulement 17,6 %. Cette fluctuation marginale des probabilités reflète l'assimilation continue par le marché des dernières données économiques.

Plus intéressante encore est la matrice de probabilités pour septembre : probabilité de maintien des taux de 41,9 %, probabilité d'une hausse cumulée de 25 points de base de 47,6 %, probabilité d'une hausse cumulée de 50 points de base de 10,5 %. Cela signifie que le marché considère la réunion de septembre comme un point d'inflexion clé pour la trajectoire des taux au second semestre 2026 – les probabilités de hausse et de statu quo sont presque équivalentes, la divergence atteignant son paroxysme.

De 82,4 % à 77 % : comment les données sur l'emploi non agricole ont réécrit la probabilité d'une hausse des taux en juillet

Le rapport sur l'emploi non agricole de juin, publié le 2 juillet, a été le principal catalyseur du récent changement des anticipations de taux. Le rapport indique seulement 57 000 nouveaux emplois créés, bien en deçà des attentes du marché, comprises entre 110 000 et 114 000 ; les données d'avril et de mai ont été révisées à la baisse de 74 000 au total. Avant la publication, la probabilité implicite d'une hausse des taux en juillet était d'environ 30 % ; après la publication, elle a chuté à moins de 20 %.

La signification profonde de ce rapport réside dans la superposition de trois signaux : le ralentissement tendanciel de la croissance de l'emploi, la faiblesse de l'emploi masquée par la baisse du taux de participation à son plus bas niveau en plus de cinq ans, et la validation collective des indicateurs avancés tels que l'emploi ADP et les demandes initiales d'allocations chômage. Le rapport sur l'emploi non agricole a essentiellement constitué une « correction des données » sur la situation réelle du marché du travail – le récit antérieur de « résilience économique » fondé sur des données surestimées a été réexaminé. C'est cette correction qui a fait passer la probabilité d'une hausse des taux en juillet de 30 % à 23 %.

Pourquoi Morgan Stanley insiste sur l'absence de hausse des taux pour toute l'année : le signal de Sintra de Warsh et la logique des données

Seth Carpenter, économiste en chef mondial de Morgan Stanley, après avoir participé au symposium annuel de la BCE à Sintra, a écrit que la Fed n'augmentera pas ses taux cette année. Cette conclusion repose principalement sur l'observation directe des signaux politiques du nouveau président de la Fed, Kevin Warsh.

Carpenter a noté deux changements clés : premièrement, Warsh a équilibré son discours concernant le double mandat, passant d'un objectif presque exclusivement axé sur l'inflation à une reconnaissance plus explicite de l'objectif de plein emploi ; deuxièmement, Warsh a particulièrement souligné que la dernière réunion de politique monétaire (combinée à la baisse des prix du pétrole) avait déjà réduit les anticipations d'inflation du marché et les primes de terme. Cette combinaison de termes a été interprétée comme un signal clair – la Fed n'est pas pressée d'agir en juillet.

Sur le plan fondamental, les prévisions d'inflation de Morgan Stanley sont nettement inférieures à la prévision médiane des membres du FOMC, et il est possible que la révision méthodologique de l'inflation PCE entraîne une nouvelle baisse substantielle des chiffres de l'inflation. Carpenter a déclaré que la combinaison de ces facteurs rend son jugement de maintenir les taux inchangés pour toute l'année « approprié ».

Hausse, baisse ou statu quo : la divergence extrême des prévisions de taux des banques d'investissement de Wall Street

La prévision de « pas de hausse pour toute l'année » de Morgan Stanley ne fait pas consensus. En réalité, les divergences entre les banques d'investissement de Wall Street concernant la trajectoire des taux en 2026 ont atteint des extrêmes.

Bank of America a publié un rapport le 22 juin, prévoyant que la Fed augmenterait ses taux de 25 points de base en septembre, octobre et décembre 2026, soit une hausse cumulée de 75 points de base. Deutsche Bank prévoit quant à elle deux hausses cette année. En revanche, Citigroup maintient sa prévision de base, anticipant que la Fed restera inactive en juillet et septembre, puis procédera à une première baisse de 25 points de base en octobre. UBS estime également que le risque de hausse des taux de la Fed est surestimé et prévoit un maintien des taux pour le reste de l'année 2026.

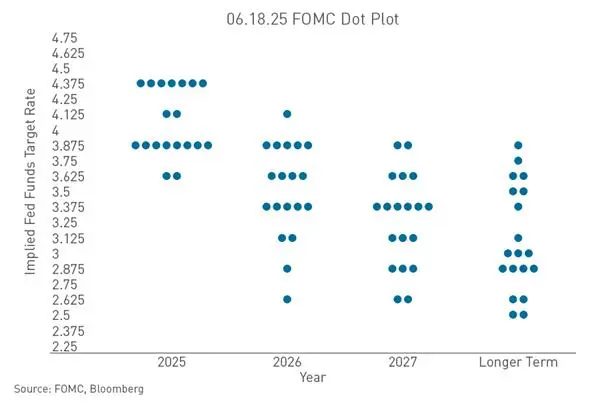

La racine de ces divergences réside dans les différences d'appréciation par les diverses institutions de la trajectoire de l'inflation et de la résilience économique. Le diagramme en points de la réunion de juin du FOMC montre que, parmi les 18 responsables ayant fourni des prévisions de taux, jusqu'à 9 d'entre eux prévoient au moins une hausse des taux en 2026. De plus, la Fed a supprimé les orientations prospectives (forward guidance) lors de sa réunion du 17 juin, entrant dans une ère « sans orientation ». Dans un monde sans orientations prospectives, le marché ne peut que réévaluer la trajectoire des taux à chaque publication de données – c'est la raison structurelle de la volatilité accrue des anticipations actuelles.

Comment les anticipations de taux se transmettent au Bitcoin : de la chaîne de tarification du taux sans risque à la prime de risque

En tant qu'actif risqué ne générant pas de flux de trésorerie, le prix du Bitcoin est très sensible à l'environnement des taux. Des taux plus élevés – même la simple menace crédible d'une hausse – resserrent la liquidité sur l'ensemble des marchés financiers. Lorsque les rendements des obligations d'État augmentent, le coût d'opportunité de détenir des actifs cryptos sans rendement augmente.

Plus précisément, les anticipations de taux affectent le prix du Bitcoin par trois canaux :

- **Canal du taux sans risque.** Le taux des fonds fédéraux détermine le coût de base des fonds sur l'ensemble des marchés financiers. Des anticipations de hausse des taux poussent les rendements des obligations d'État à court terme à la hausse, augmentant le coût d'opportunité de détention d'actifs risqués, ce qui chasse les capitaux des marchés cryptos vers les actifs à revenu fixe à faible risque.

- **Canal des anticipations de liquidité.** Les anticipations de hausse des taux sont essentiellement des anticipations de resserrement de la liquidité. La profondeur et la largeur des marchés cryptos dépendent fortement de l'environnement de liquidité mondial ; les cycles de hausse des taux s'accompagnent souvent d'une compression de la valorisation des actifs risqués.

- **Canal du taux de change du dollar.** Les anticipations de hausse des taux soutiennent généralement un dollar fort. Les données montrent qu'au premier semestre 2026, la corrélation négative entre le Bitcoin et l'indice du dollar (DXY) était très élevée, autour de -0,85. Un dollar fort exerce une pression directe sur le Bitcoin.

De 58 000 à 63 000 : comment le Bitcoin a réagi au refroidissement des anticipations de hausse des taux

Après la publication des données sur l'emploi non agricole, le Bitcoin est remonté de son plus bas à 59 776 dollars pour se situer autour de 61 507 dollars. Le 6 juillet, le Bitcoin a encore grimpé au-dessus de 63 000 dollars, atteignant brièvement 63 900 dollars en cours de séance.

Ce rebond des prix s'explique par le refroidissement systématique des anticipations de hausse des taux. Le 3 juillet, les ETF Bitcoin américains ont enregistré des entrées nettes de 224 millions de dollars, mettant fin à une série de 10 jours de sorties nettes. La logique du marché est claire : lorsque les hausses de taux ne sont plus un risque imminent, la correction de l'appétit pour le risque pousse les capitaux à revenir vers les actifs cryptos.

Le directeur de la recherche de Grayscale avait auparavant souligné que si la Fed maintient ses taux inchangés pour le reste de l'année 2026, le prix du Bitcoin pourrait égaler les gains du marché boursier. La logique sous-jacente : la stabilité des taux signifie que l'environnement de liquidité ne se détériorera pas davantage, offrant ainsi des conditions macroéconomiques favorables à une correction de la valorisation des actifs risqués.

Au moment de la rédaction de cet article, le soir du 6 juillet, suite à l'annonce que Strategy vend à nouveau des BTC, le BTC est retombé autour de 61 500 dollars.

La tarification des actifs cryptos dans une ère sans orientation : quand la Fed ne « montre plus la voie »

Lors du forum des gouverneurs des banques centrales mondiales le 1er juillet, Warsh a clairement indiqué que la Fed ne fournirait plus d'orientations prospectives. Cela signifie que le marché ne peut plus obtenir d'indices sur la trajectoire future des taux à partir des déclarations de politique monétaire de la Fed ; chaque réunion du FOMC devient un événement de décision politique indépendant.

Pour le marché des cryptomonnaies, l'impact de ce changement est profond. Par le passé, les orientations prospectives fournissaient une « ancre » pour la trajectoire des politiques, permettant aux investisseurs d'effectuer des allocations d'actifs sur un horizon temporel plus long. Dans l'ère « sans orientation », les anticipations de taux suivront entièrement le rythme des données économiques telles que l'inflation et l'emploi. Cela signifie que la sensibilité macro des actifs cryptos augmentera encore, et la volatilité les jours de publication de données pourrait s'accentuer durablement.

FAQ

Q1 : Que signifie la probabilité de 77 % du CME FedWatch ?

L'outil CME FedWatch calcule la distribution de probabilité du marché sur les résultats des taux à partir des prix des contrats à terme sur les fonds fédéraux. Une probabilité de 77 % signifie que le marché considère le maintien des taux en juillet comme le scénario de référence, la probabilité d'une hausse n'étant que de 23 %. Ce n'est pas un engagement officiel de la Fed, mais le jugement collectif des participants au marché exprimé par des investissements réels.

Q2 : Pourquoi Morgan Stanley pense-t-il que la Fed n'augmentera pas ses taux en 2026 ?

L'économiste en chef de Morgan Stanley, Carpenter, après avoir observé les déclarations de Warsh lors du symposium de Sintra, estime que Warsh est passé d'un objectif exclusivement axé sur l'inflation à un équilibre entre le double mandat, et qu'il a activement souligné que la réunion politique avait déjà fait baisser les anticipations d'inflation du marché. Combiné à la marge de manœuvre offerte par les données sur l'emploi non agricole, Morgan Stanley maintient sa prévision de base d'aucune hausse de taux pour toute l'année.

Q3 : Quel est l'impact de la suppression des orientations prospectives de la Fed sur le marché des cryptomonnaies ?

La suppression des orientations prospectives signifie que le marché ne peut plus obtenir d'indices sur la trajectoire future des taux à partir des déclarations de politique monétaire de la Fed. La tarification des actifs cryptos dépendra davantage de l'interprétation instantanée de chaque donnée économique, ce qui pourrait accroître durablement la volatilité.

Q4 : Quelle est la relation entre le prix du Bitcoin et les anticipations de taux de la Fed ?

Le Bitcoin, en tant qu'actif risqué ne générant aucun flux de trésorerie, est très sensible à l'environnement des taux. Des anticipations de hausse des taux augmentent le taux sans risque, ce qui élève le coût d'opportunité de détention d'actifs cryptos tout en soutenant un dollar fort. La corrélation négative entre le Bitcoin et l'indice du dollar est d'environ -0,85, renforçant ainsi ce mécanisme de transmission.

Q5 : Quels risques macroéconomiques le Bitcoin pourrait-il rencontrer après la réunion du FOMC de juillet ?

Si les données d'inflation ultérieures dépassent les attentes, le marché pourrait réévaluer la trajectoire des hausses de taux, exposant les actifs cryptos à une double pression de resserrement de la liquidité et de hausse du dollar. De plus, dans une ère « sans orientation », toute surprise dans les données économiques pourrait entraîner des fluctuations brutales des anticipations de taux, qui se répercuteraient sur le prix du Bitcoin.