Au 29 juin 2026, selon les données de Gate, le Bitcoin (BTC) continue d’osciller sous le seuil psychologique des 60 000 dollars, dans une fourchette de trading comprise entre 59 000 et 60 000 dollars. Le Bitcoin a chuté de plus de 30 % depuis le début de l’année, et son prix a été divisé par deux par rapport à son sommet historique d’octobre 2025 (environ 126 000 dollars).

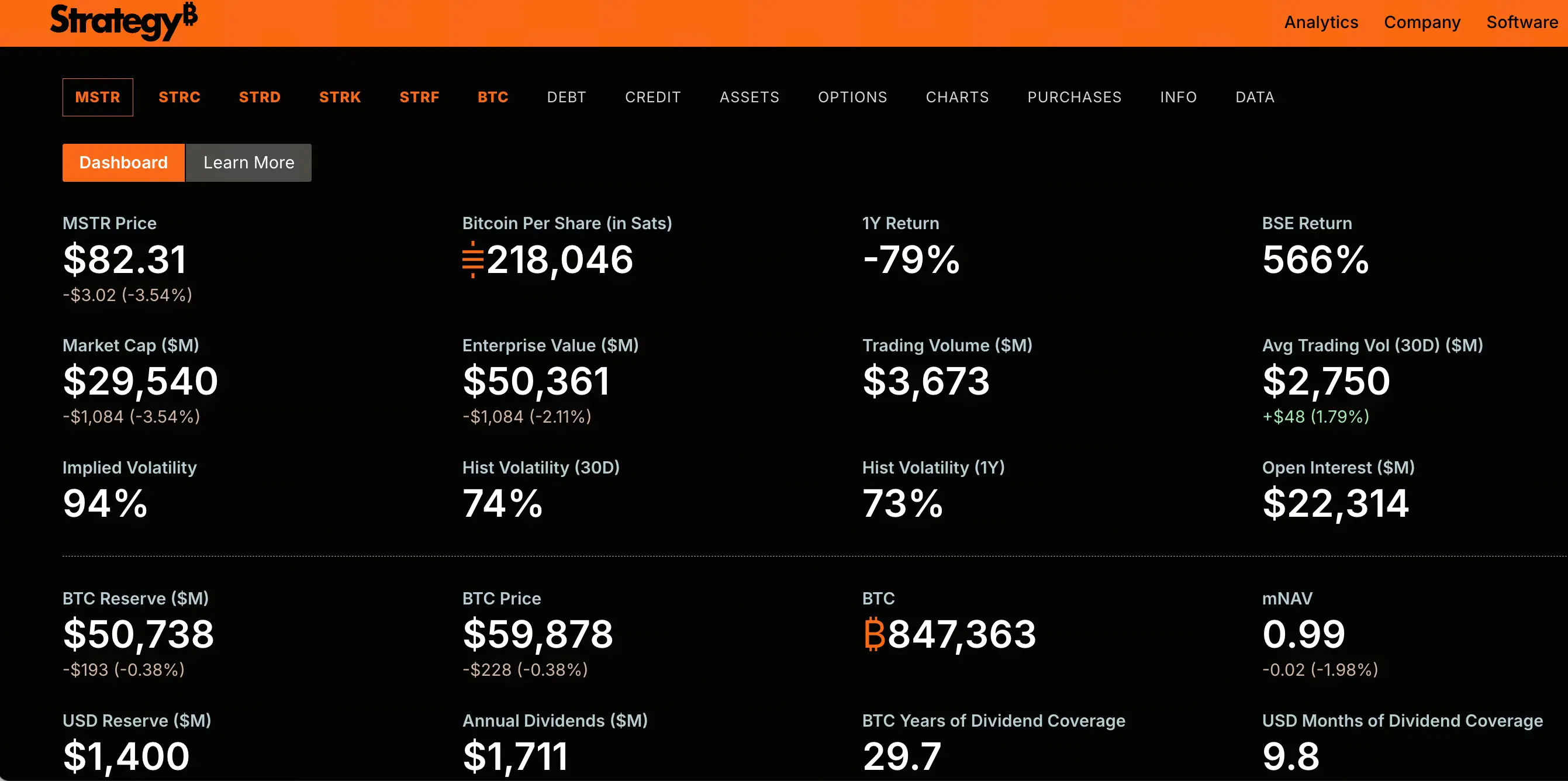

Dans la même période, la performance boursière de Strategy (anciennement MicroStrategy, code MSTR) est bien inférieure à celle du Bitcoin. MSTR s’échange à 82,3 dollars, en baisse cumulée de 45,7 % sur le dernier mois, et a chuté d’environ 82 % par rapport à son sommet historique de 457,22 dollars atteint en novembre 2024. Plus de 150 milliards de dollars de capitalisation boursière se sont évaporés.

L’effondrement de MSTR n’est pas un simple reflet de la baisse du Bitcoin. Sur la même période, le Bitcoin a chuté d’environ 50 %, tandis que la baisse de MSTR a été nettement amplifiée. Le marché est en train de réévaluer l’ingénierie financière qui soutient toute la structure capitalistique de Strategy. Lorsqu’une action positionnée comme un « levier sur le Bitcoin » chute plusieurs fois plus que l’actif sous-jacent, la racine du problème se trouve forcément au niveau de la structure du capital, et non simplement dans la volatilité du prix de l’actif.

Ce que le décrochage de l’action privilégiée révèle des tensions sur la structure du capital

La source de pression la plus centrale dans la structure capitalistique de Strategy est l’action privilégiée perpétuelle à taux variable de série A, nommée STRC.

STRC a été conçue pour être ancrée à une valeur nominale de 100 dollars. Strategy ajuste dynamiquement le taux de dividende pour maintenir son prix autour du pair. L’essence de cette conception est de permettre à la société d’émettre continuellement de nouvelles STRC à un prix proche du pair, afin de lever des fonds pour acheter davantage de Bitcoin. STRC est considérée comme le canal de financement le moins cher et le plus efficace de Strategy.

Cependant, ce mécanisme est en train de perdre son efficacité. Au 29 juin 2026, STRC s’est fortement détachée de sa valeur nominale de 100 dollars, atteignant un plus bas historique de 71,40 dollars, soit une décote de 28,6 %. Ce décrochage n’est pas une simple fluctuation de prix, mais le reflet tangible d’une confiance du marché totalement ébranlée.

Le décrochage de STRC a directement coupé le canal de financement le plus important de Strategy. Lorsque les investisseurs secondaires peuvent acheter les mêmes actions privilégiées à 75 dollars, voire moins, personne ne participera à une nouvelle émission au prix proche de 100 dollars. L’atrophie de la capacité de financement signifie que le cycle central de Strategy — « financer → acheter du Bitcoin → refinancer → racheter du Bitcoin » — perd de son élan.

Y a-t-il une inadéquation fatale entre les obligations de dividendes élevées et les réserves de trésorerie ?

STRC n’est pas seulement un outil de financement ; c’est aussi une obligation de sortie de trésorerie qui s’accumule.

À ce jour, le montant total émis de STRC atteint environ 10,49 milliards de dollars, avec un taux de dividende actuel de 11,5 %. Rien que pour STRC, cela représente plus de 1,2 milliard de dollars de versements de dividendes en espèces par an. Si l’on ajoute les autres actions privilégiées émises par Strategy (STRD, STRK, STRF, etc.), le montant total des actions privilégiées atteint environ 15,467 milliards de dollars, et l’obligation annuelle de dividendes s’élève à environ 1,711 milliard de dollars.

En comparaison, le chiffre d’affaires de l’activité logicielle de Strategy en 2025 était d’environ 477 millions de dollars. L’obligation de dividendes est plus de trois fois supérieure au chiffre d’affaires de l’activité logicielle.

Plus crucial encore : les réserves de trésorerie. Selon le document d’émission d’actions ordinaires du 21 juin, Strategy a déclaré des réserves de trésorerie d’environ 1,4 milliard de dollars. Au rythme actuel des versements de dividendes d’environ 1,7 milliard de dollars par an, la trésorerie comptable ne couvre même pas une année de dividendes sur actions privilégiées. Le ratio de couverture des dividendes est passé de plus de 7 ans au début de l’année à seulement 14 mois.

Lorsqu’une entreprise doit verser 1,7 milliard de dollars de dividendes par an et que ses réserves de trésorerie ne suffisent que pour moins d’un an, la structure du capital est dans un état de tension extrême.

Comment les pertes latentes sur les avoirs en Bitcoin amplifient-elles le levier financier ?

Le bilan de Strategy présente une structure de levier typique. La société détient 847 363 Bitcoins, avec un coût d’achat cumulé d’environ 64,1 milliards de dollars, soit un prix d’achat moyen d’environ 75 650 dollars par Bitcoin. Au prix actuel du Bitcoin d’environ 60 000 dollars, la valeur de marché des avoirs est d’environ 50 à 51 milliards de dollars, avec une perte latente d’environ 12,6 à 14 milliards de dollars.

Le passif de la société se compose de deux niveaux : le premier est constitué d’environ 6,714 milliards de dollars d’obligations convertibles ; le second, d’environ 15,467 milliards de dollars d’actions privilégiées perpétuelles. Le passif total est d’environ 22,2 milliards de dollars.

D’un point de vue statique du bilan, tant que le Bitcoin ne tombe pas en dessous d’environ 26 000 dollars, l’actif (avoirs en Bitcoin + trésorerie) peut en théorie couvrir le passif. Mais cette analyse statique ignore deux variables clés : d’une part, le versement annuel de 1,7 milliard de dollars de dividendes continue d’éroder la trésorerie ; d’autre part, les clauses des actions privilégiées et des obligations convertibles, notamment les droits de rachat anticipé ou de vente forcée, pourraient déclencher une demande de remboursement concentrée dans certaines conditions.

Plus important encore, la logique de valorisation du marché a changé. Lors du marché haussier du Bitcoin, MSTR se négociait avec une prime de 3 fois ses avoirs en Bitcoin. Aujourd’hui, la capitalisation boursière de MSTR est tombée sous la juste valeur de ses avoirs en Bitcoin, et le ratio mNAV (capitalisation boursière / valeur des avoirs en Bitcoin) est passé sous 1x. Non seulement la prime a disparu, mais le marché commence à valoriser cette société avec une décote.

Mécanisme de formation d’une spirale baissière et chemins de transmission

Pour comprendre la possibilité d’une spirale baissière, il faut partir de la logique opérationnelle de la structure capitalistique de Strategy.

Dans un cycle haussier, le mécanisme est le suivant : le Bitcoin monte → le cours de MSTR monte (effet de levier) → la prime mNAV s’élargit → la société émet de nouvelles actions ordinaires ou privilégiées avec une prime → les fonds levés servent à acheter plus de Bitcoin → le Bitcoin monte encore. C’est un cercle vertueux auto-renforcé.

Dans un cycle baissier, le même mécanisme fonctionne en sens inverse : le Bitcoin baisse → le cours de MSTR baisse (effet de levier) → la prime mNAV se contracte, voire se transforme en décote → la capacité de financement s’atrophie → la pression des versements de dividendes s’intensifie → les réserves de trésorerie s’épuisent → les inquiétudes du marché augmentent → le cours baisse encore.

Actuellement, ce cercle vicieux est entré dans une phase substantielle. Fin mai, Strategy a vendu pour la première fois depuis 2022 32 Bitcoins pour compléter le paiement des dividendes sur actions privilégiées. Bien que le montant de la vente soit infime (environ 2,5 millions de dollars), le récit « jamais vendre ses Bitcoins » a été brisé, et sa portée symbolique dépasse de loin le montant réel. Le marché ne se demande plus si Saylor va vendre ses Bitcoins, mais quand il va les vendre en masse.

Le 21 juin, Strategy a vendu 2,71 millions d’actions ordinaires MSTR, encaissant 335,5 millions de dollars, mais n’a dépensé que 34,9 millions de dollars pour acheter 520 Bitcoins, le reste (environ 300 millions de dollars) étant mis en réserve de trésorerie pour couvrir les intérêts des actions privilégiées. Cela signifie que les fonds levés par l’augmentation de capital en actions ordinaires sont en grande partie utilisés pour payer des dividendes plutôt que pour acheter du Bitcoin — le « volant d’inertie » du financement ralentit.

Comment les forces vendeuses et le marché des dérivés accentuent-ils la pression structurelle ?

La baisse de MSTR n’est plus seulement le résultat passif de la volatilité du prix du Bitcoin ; son attribut de produit financier « levier sur Bitcoin » est désormais précisément valorisé par le marché des dérivés.

Depuis la première réduction de la position en Bitcoin fin mai, MSTR a reculé de 48 % au total, atteignant un plus bas de deux ans. Les données on-chain sur les dérivés montrent que les vendeurs à découvert se positionnent de manière systématique. Un vendeur à découvert important a shorté MSTR à 130,65 dollars avec un levier de 10x, pour une position de 2,4 millions de dollars, et réalise déjà un gain latent de 1,32 million de dollars. Dans ce mouvement baissier, de nouvelles positions vendeuses continuent d’entrer.

Les vendeurs à découvert ne visent pas seulement le prix du Bitcoin, mais aussi la révision du modèle de valorisation après que le récit « jamais vendre » a été brisé. Si MSTR accuse encore un retard de 10 % par rapport au Bitcoin, chaque émission via ATM (augmentation de capital au prix du marché) diluera davantage la quantité de Bitcoin par action, et la « spirale de la mort » redoutée par le marché pourrait alors véritablement s’enclencher.

L’oscillation du Bitcoin sous les 60 000 dollars constitue-t-elle un risque supplémentaire ?

L’oscillation persistante du Bitcoin sous les 60 000 dollars fournit un environnement extérieur à ces pressions structurelles.

Le prix actuel du Bitcoin est à son plus bas depuis octobre 2024. Les ETF Bitcoin spot américains connaissent des sorties massives et continues : 444,5 millions de dollars le 26 juin, et plus de 4,4 milliards de dollars cumulés sur les 13 derniers jours de bourse. Les rachats institutionnels pèsent directement sur la demande au comptant, et s’ajoutent à la pression vendeuse de certains mineurs qui vendent pour couvrir leurs coûts d’exploitation.

Sur le plan macroéconomique, les attentes de hausse des taux de la Fed s’intensifient, le dollar reste fort, et les liquidités mondiales continuent de se resserrer. L’appétit pour le risque diminue, les capitaux se tournant vers des actifs plus stables comme le dollar et l’or.

Pour Strategy, chaque point de baisse du Bitcoin sous les 60 000 dollars accroît un peu plus les pertes latentes sur ses avoirs, comprime son multiple mNAV et renforce les doutes du marché sur la pérennité de sa structure capitalistique. Parallèlement, l’atrophie de sa capacité de financement l’empêche d’acheter à bas prix pour réduire son coût de revient moyen — c’est la différence la plus fondamentale avec les cycles précédents.

FAQ

Q1 : Quelle est la relation entre l’effondrement de MSTR et la baisse du Bitcoin ?

L’effondrement de MSTR n’est pas un simple reflet de la baisse du Bitcoin. Sur la même période, le Bitcoin a chuté d’environ 50 %, tandis que MSTR a chuté d’environ 82 %, soit une baisse nettement amplifiée. Cela s’explique parce que MSTR est essentiellement un produit « levier sur le Bitcoin » — la société emprunte via l’émission d’actions privilégiées et d’obligations convertibles pour acheter du Bitcoin, et sa structure de capital amplifie l’impact des fluctuations du prix du Bitcoin sur le cours de l’action. Actuellement, le marché réévalue l’ingénierie financière qui soutient cette structure de capital, et ne fait pas que suivre la volatilité du Bitcoin.

Q2 : Qu’est-ce que STRC ? Pourquoi son décrochage est-il si important ?

STRC est l’action privilégiée perpétuelle à taux variable de série A émise par Strategy, et constitue son outil de financement le plus central. Elle a été conçue pour être ancrée à une valeur nominale de 100 dollars, avec un taux de dividende ajusté dynamiquement pour maintenir le prix stable, afin que la société puisse continuellement émettre de nouvelles actions à un prix proche du pair pour lever des fonds et acheter du Bitcoin. Le décrochage de STRC signifie que ce canal de financement a été bloqué — lorsque le prix sur le marché secondaire est bien inférieur au pair, personne ne participera à une nouvelle émission au pair. Cela constitue un défi fondamental pour Strategy, dont le fonctionnement dépend d’un financement continu.

Q3 : Que signifie exactement « spirale baissière » ? Est-elle déjà en cours ?

La spirale baissière désigne le cercle vicieux auto-renforcé de la structure capitalistique de Strategy en période de baisse : le Bitcoin baisse → le cours de MSTR baisse (effet de levier) → la prime mNAV se transforme en décote → la capacité de financement s’atrophie → la pression des versements de dividendes s’intensifie → les réserves de trésorerie s’épuisent → les inquiétudes du marché augmentent → le cours baisse encore. Actuellement, ce cycle est entré dans une phase substantielle — le canal de financement est inefficace, les réserves de trésorerie fondent rapidement, et le mNAV est passé sous 1x — mais il n’est pas encore entré dans un état irréversible. Les variables clés sont la capacité du Bitcoin à remonter à un niveau qui soulage la pression sur la structure capitalistique, et la capacité de la société à retrouver sa capacité de financement.

Q4 : Où en est la situation financière de Strategy actuellement ?

Au 29 juin 2026, Strategy détient 847 363 Bitcoins, d’une valeur de marché d’environ 50 à 51 milliards de dollars, avec une perte latente d’environ 12,6 à 14 milliards de dollars. Le montant total des actions privilégiées est d’environ 15,467 milliards de dollars, avec une obligation annuelle de dividendes d’environ 1,711 milliard de dollars ; les obligations convertibles s’élèvent à environ 6,714 milliards de dollars. Les réserves de trésorerie sont d’environ 1,4 milliard de dollars, ce qui ne couvre même pas une année de versements de dividendes sur actions privilégiées. Le mNAV est passé sous 1x, ce qui signifie que la valeur totale de l’entreprise est inférieure à la valeur de marché de ses avoirs en Bitcoin.

Q5 : À quel prix le Bitcoin doit-il revenir pour alléger la pression sur Strategy ?

Selon les analyses de marché, la survie et la pérennité de la structure capitalistique de Strategy dépendent fortement d’un retour du Bitcoin à un niveau qui couvre le coût de son levier. Certaines analyses indiquent que le Bitcoin doit dépasser les 80 000 dollars pour compenser le coût du levier de la société. Cependant, ce seuil évolue dynamiquement avec le temps et la consommation continue des dividendes. Il convient de noter qu’il ne s’agit pas d’une prévision de prix, mais d’une projection statique basée sur la structure capitalistique actuelle.