Cette forte baisse survient alors que, sur l’ensemble de l’année, la hausse cumulée de SanDisk demeure encore supérieure à 600 %. Au 13 juillet, la performance sur 52 semaines de SanDisk atteignait 3 531,96 % : une hausse initiale aussi massive signifie que n’importe quel recul suffit à déclencher des interrogations profondes sur « le super-cycle du stockage pour l’IA est-il déjà terminé ? ».

En analysant la logique sous-jacente de cette chute collective des puces de stockage à partir de trois axes — environnement macro des taux, risques géopolitiques et logique des cycles industriels — et en tentant de répondre à une question centrale : s’agit-il d’un véritable tournant de tendance pour le stockage lié à l’IA, ou d’une libération de risque « normale » dans un contexte de valorisations trop élevées ?

Trois pressions cumulées : pourquoi SanDisk figure-t-elle parmi les actions de semi-conducteurs les plus en baisse ?

La vente du 14 juillet sur les puces de stockage n’a pas été déclenchée par un seul facteur, mais par la convergence de trois pressions : macro, géographique et sectorielle.

Première pression : le signal le plus clairement hawkish (faucon) de la Fed à ce jour.

Dans son discours public de lundi, le gouverneur de la Fed Christopher Waller a envoyé le signal hawkish le plus explicite jusque-là. Il a déclaré que si les données sur l’inflation « cœur » publiées cette semaine se révèlent à nouveau « trop chaudes », le Federal Open Market Committee (FOMC) devra envisager de resserrer la politique monétaire à court terme. Waller a en particulier souligné que les droits de douane, les prix de l’énergie et la demande liée aux infrastructures d’intelligence artificielle sont devenus des sources importantes de pression inflationniste.

Cette prise de position a directement entraîné une réévaluation par le marché des perspectives de taux. Après ses propos, le rendement des obligations du Trésor américain à 10 ans a bondi à court terme, progressant de plus de 5,2 points de base à 4,6156 % ; celui des bons à 2 ans a augmenté d’environ 7 points de base à 4,2773 %. L’outil d’observation de la Fed du Chicago Mercantile Exchange indique que la probabilité d’une hausse de taux de 25 points de base en juillet est passée de 26 % une semaine plus tôt à 41 % ; certains ajustements de tarification par les traders montrent même une probabilité proche de 50 %.

Pour les valeurs de croissance technologiques, qui s’appuient sur l’actualisation des flux de trésorerie futurs pour leur valorisation, chaque nouvelle hausse des anticipations de taux signifie un resserrement direct des multiples de valorisation. SanDisk, Micron et d’autres sociétés de puces de stockage, bien qu’elles aient enregistré une croissance de résultats impressionnante portée par la demande liée à l’IA, ont dans leurs cours une composante d’anticipation à long terme extrêmement élevée : leur sensibilité aux variations des taux est donc naturellement supérieure à celle des secteurs « value ».

Deuxième pression : escalade soudaine du conflit au Moyen-Orient.

Le jour même où Waller a pris la parole, le conflit entre les États-Unis et l’Iran a de nouveau escaladé. Le président Donald Trump a annoncé la reprise du blocus des ports iraniens : l’armée américaine exécute, à partir de 20 h 00 (heure de Greenwich) le 14 juillet, un blocus maritime de tous les ports iraniens et des régions côtières iraniennes. Les prix du pétrole ont alors fortement bondi : le Brent a momentanément dépassé 80 dollars le baril.

La montée rapide du risque géopolitique a exercé une pression sur les valeurs technologiques à deux niveaux : d’abord, la hausse du prix du pétrole a directement renforcé les anticipations d’inflation et solidifié la logique d’une hausse de taux ; ensuite, le refroidissement structurel de l’appétit pour le risque a poussé les capitaux à quitter le secteur des semi-conducteurs à fort bêta au profit de secteurs défensifs comme l’énergie — ce jour-là, le secteur de l’énergie a au contraire bondi de 3,2 %, Exxon Mobil gagnant 4,05 %, et Chevron 3,29 %.

Troisième pression : les prévisions de SK Hynix déçoivent, déclenchant une prise de bénéfices en chaîne.

L’ADR de SK Hynix aux États-Unis a chuté dès le deuxième jour de cotation. Les estimations des analystes en valeurs mobilières coréennes indiquent que son bénéfice opérationnel du deuxième trimestre serait inférieur d’environ 8 % aux attentes du consensus ; en plus, le HBM adopte une tarification via des accords de long terme, et à court terme il n’a pas pleinement bénéficié de la hausse des prix du DRAM « standard ». Le marché commence donc à craindre que « la hausse des prix de la mémoire ne se traduise pas nécessairement à proportion égale en bénéfices pour les entreprises ».

La dangerosité de cette logique tient au fait qu’elle ébranle le récit d’investissement le plus central du secteur des puces de stockage : la boucle vertueuse selon laquelle, sous l’impulsion de la demande liée à l’IA, les volumes et les prix progressent ensemble, tandis que les marges s’élargissent durablement. En tant que fournisseur clé du HBM d’NVIDIA, la déception des prévisions de SK Hynix est interprétée par le marché comme un signal que « la demande en stockage pour l’IA pourrait ne pas être infiniment robuste ». La pression vendeuse s’est rapidement propagée de SK Hynix à Micron, SanDisk, Western Digital et Seagate.

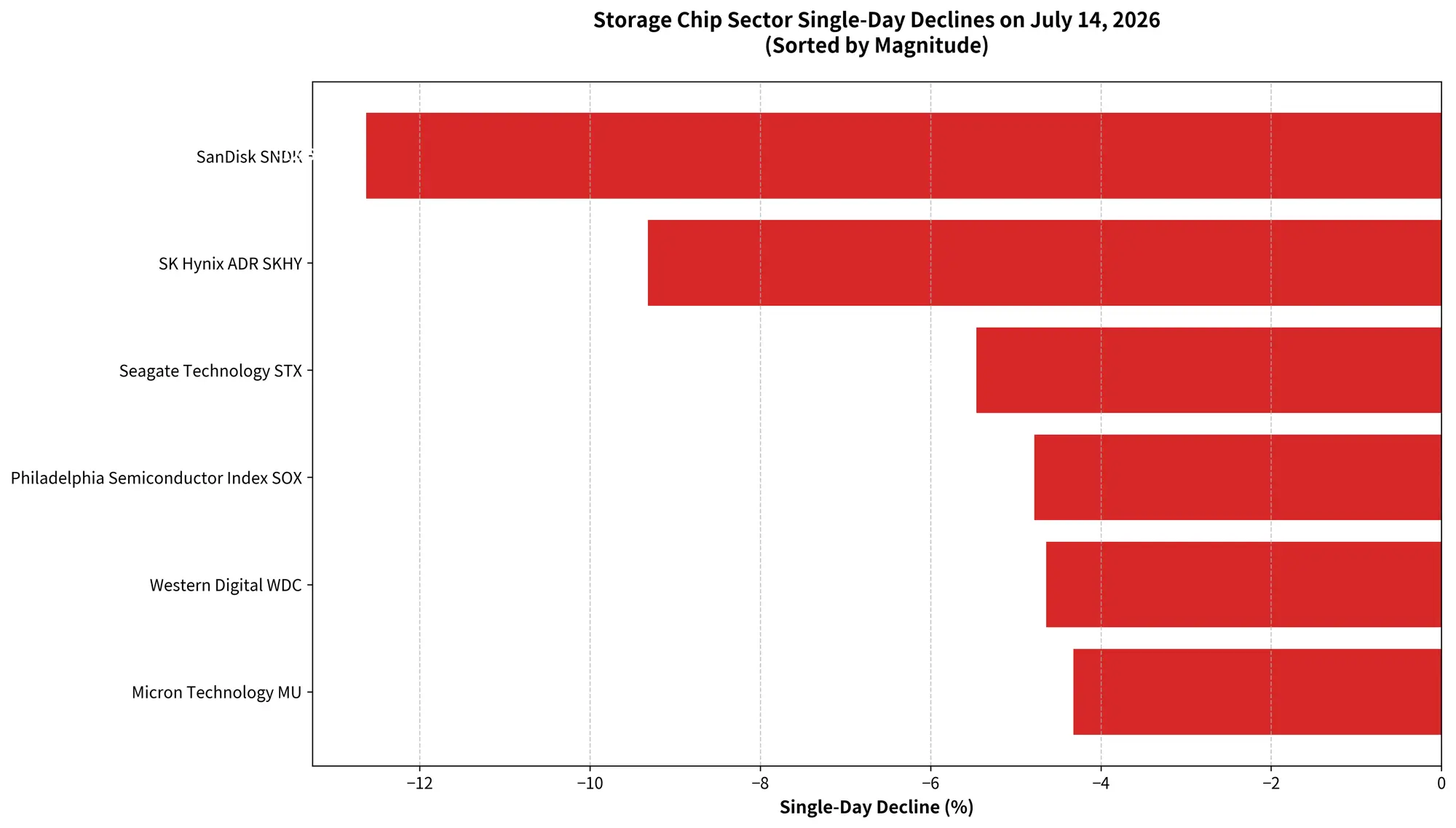

Vue panoramique des baisses du secteur des puces de stockage le 14 juillet

Pourquoi SanDisk ? La « fatalité » mathématique à forte hausse et forte valorisation

Dans le contexte de la baisse de tout le secteur des puces de stockage, SanDisk a mené la baisse avec -12,63 % : ce n’est pas une coïncidence.

D’un point de vue performance, SanDisk fait partie des titres ayant le plus progressé durant ce cycle « stockage pour l’IA ». Au 13 juillet, la hausse de SanDisk sur 2026 à ce jour atteignait encore 605,19 %. Micron a certes aussi affiché une hausse spectaculaire, d’environ 260 % sur l’année. Dans un scénario de choc négatif semblable, les titres dont la hausse antérieure est la plus forte subissent mécaniquement une pression de prise de bénéfices encore plus grande : une baisse de 1 % du cours correspond à une évaporation en valeur boursière absolue plus importante.

D’un point de vue valorisation, le rebond de SanDisk s’est alimenté simultanément de plusieurs moteurs : l’explosion de la demande en stockage NAND due aux serveurs d’IA, la hausse continue des prix contractuels du NAND, ainsi que la reprise générale du secteur après les cycles d’ajustement des stocks de 2023 à 2024. Le marché n’a pas seulement anticipé l’amélioration des fondamentaux présents : il a aussi précoce « valorisé » l’augmentation de la demande liée aux investissements d’infrastructure IA sur plusieurs années à venir.

Cependant, lorsque l’environnement macro change brutalement — les anticipations de taux plus élevés qui compressent les multiples, et la hausse du risque géopolitique qui pèse sur l’appétit pour le risque — les actions qui ont « trop » anticipé l’avenir deviennent naturellement les premières à être réajustées. La chute de 12,63 % de SanDisk sur une seule séance est, en substance, la fatalité mathématique des actions à forte hausse et à forte valorisation face à un vent macro défavorable.

À quel stade en est le cycle de stockage ? La demande en IA n’est pas encore au sommet, mais le marché commence à le « price »

Le crash de SanDisk signifie-t-il que la demande de stockage pour l’IA a déjà atteint un sommet ? C’est la question la plus préoccupante pour les investisseurs.

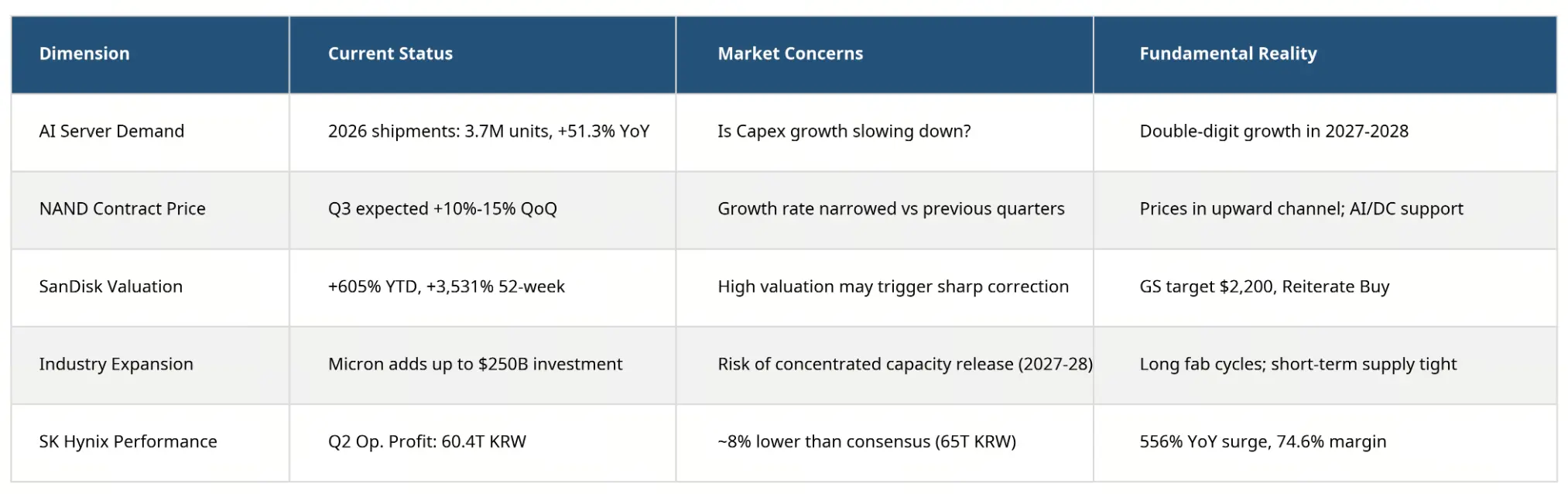

D’après les données fondamentales, la demande de stockage pour l’IA continue de croître rapidement. Les statistiques de GII (Gartner-like? ici « 群智咨询 ») montrent que le volume d’expédition mondial de serveurs d’IA en 2026 atteindra environ 3,7 millions d’unités, soit +51,3 % en glissement annuel. Du point de vue du besoin en capacité de stockage, en 2026 la hausse des besoins en DRAM liée aux serveurs d’IA peut atteindre +105 % en glissement annuel, tandis que la hausse des besoins en HBM atteint +110 %. À l’horizon 2028, on s’attend à ce que les serveurs d’IA représentent 50 % à 55 % de la demande mondiale en DRAM.

Dans le domaine du NAND Flash, l’inférence IA et la construction de grands centres de données restent le principal soutien de la demande. Avec l’explosion des charges de travail d’inférence, les besoins en capacité de stockage des serveurs d’IA dépassent déjà ceux des serveurs traditionnels de plus de trois fois ; on prévoit qu’en 2026 les SSD d’entreprise dépasseront les téléphones et deviendront le plus grand domaine d’application du marché du NAND Flash.

Les fournisseurs de services cloud comme Microsoft, Google, Amazon et Meta continuent d’étendre leurs investissements dans les grappes GPU et les centres de données. La logique de croissance sous-jacente des dépenses en capital pour l’IA ne change pas substantiellement le 14 juillet.

Mais la logique de tarification du marché est en train d’évoluer de manière subtile.

TrendForce montre que, même si les prix contractuels du NAND Flash continuent d’augmenter grâce à la demande liée à l’IA, le prix global des contrats de NAND Flash devrait progresser de 10 % à 15 % trimestre sur trimestre au troisième trimestre, mais avec une hausse nettement réduite par rapport aux trimestres précédents. Sur le segment « wafers » de NAND Flash, la demande pour les applications grand public comme le retail, les clés USB et les cartes mémoire reste morose ; les clients des fabricants de modules voient leur demande demeurer atone, car les coûts en amont restent élevés et les marchés terminaux ne peuvent pas absorber les prix.

Ce qui mérite surtout d’être surveillé, ce sont les changements côté offre. Micron a récemment annoncé qu’elle augmenterait ses engagements d’investissement aux États-Unis avant 2035 de 200 milliards de dollars à plus de 250 milliards de dollars. Dans un contexte où SK Hynix, Samsung Electronics et Micron renforcent simultanément leurs dépenses en capital, le marché commence à s’inquiéter d’un risque d’ouverture concentrée des capacités dans quelques années — un signal typique précédant les tournants de cycle à plusieurs reprises dans l’histoire de l’industrie du stockage.

Ainsi, le crash du 14 juillet n’est pas le marché qui nie la demande de stockage pour l’IA : c’est le marché qui commence à tarifer un « sommet de cycle » — même si ce sommet pourrait encore être loin.

Position du cycle des puces de stockage et matrice du risque de valorisation

Position du cycle des puces de stockage et matrice du risque de valorisation

Du « rallye général des concepts IA » à la « recherche des acteurs qui concrétisent réellement les bénéfices »

Le repli collectif du secteur des puces de stockage reflète en réalité une division importante dans le thème des investissements IA.

Au début du boom IA (2024-2025), le marché a attribué une prime de valorisation très élevée à presque toutes les sociétés de semi-conducteurs liées à l’IA. La logique était simple : l’IA a besoin de GPU, de HBM, de stockage NAND, d’équipements de stockage pour centres de données — toute la chaîne industrielle en bénéficie.

Mais avec la hausse continue des cours et des anticipations toujours plus élevées, les investisseurs se mettent à poser des questions plus exigeantes : quels revenus liés à l’IA peuvent se transformer durablement en croissance bénéficiaire stable ? Quelles valorisations ont déjà intégré — voire dépassé — les attentes de croissance futures ? Lorsque la croissance des dépenses en capital ralentit, quelles entreprises seront les premières touchées ?

Les réponses à ces questions font entrer le thème IA dans une nouvelle phase : d’une hausse « généralisée », vers une « différenciation structurelle ».

Prenons SanDisk : le 13 juillet, Goldman Sachs a relevé son objectif de cours de 1 200 dollars à 2 200 dollars, en réaffirmant une recommandation « acheter », avec l’idée que ses résultats du quatrième trimestre de l’exercice 2026 seront « très solides ». L’analyste d’Evercore ISI Amit Daryanani a même fortement relevé l’objectif de cours de 1 400 dollars à 3 100 dollars, estimant que les investisseurs « sous-estiment la persistance des bénéfices et des flux de trésorerie disponibles » de SanDisk, ainsi que la capacité de l’entreprise à augmenter davantage ses prix dans un contexte où les déséquilibres offre-demande se poursuivraient jusqu’en 2027. Citigroup a également réitéré un objectif de cours à 2 500 dollars.

L’optimisme de Wall Street contraste fortement avec la panique du marché. Cette divergence reflète justement la position délicate dans laquelle se trouve actuellement le secteur des puces de stockage : les fondamentaux restent solides, mais la valorisation intègre des attentes extrêmement élevées.

D’un point de vue plus macro, la santé du secteur des puces de stockage demeure dans une trajectoire ascendante, mais la phase où la croissance est la plus rapide pourrait déjà être passée. Pour les investisseurs, la performance future des actions de stockage dépendra de plus en plus d’une variable clé : l’augmentation continue de la demande en IA peut-elle continuer de se traduire par une croissance des profits des entreprises, et pas seulement par une expansion des revenus ?

Quelles seront les prochaines préoccupations des investisseurs ?

À court terme, le marché se concentrera fortement sur plusieurs variables clés :

La trajectoire de la politique de la Fed en juillet. Le Bureau of Labor Statistics publie le 15 juillet les données CPI de juin ; le marché s’attend à un ralentissement de la hausse annuelle, de 4,2 % en mai à 3,8 %. Si l’inflation recule plus que prévu, les anticipations de hausses de taux pourraient se refroidir à nouveau, donnant un peu d’air aux valeurs technologiques. À l’inverse, si l’inflation « cœur » repart plus en territoire chaud, les probabilités de hausse de taux augmenteront davantage. La Fed publiera sa prochaine décision de taux le 29 juillet.

La saison des résultats des sociétés de semi-conducteurs. Les résultats de TSMC du 16 juillet constitueront la première fenêtre importante pour tester la vigueur de la demande de puces liées à l’IA. Les orientations de résultats ultérieures de Micron, ainsi que les résultats du quatrième trimestre de l’exercice 2026 de SanDisk, attendus pour le 5 août, seront des points clés pour le marché qui réévaluera les fondamentaux du secteur du stockage.

La tendance des dépenses en capital liées à l’IA. Les plans d’investissement en capital des fournisseurs de services cloud, l’état des commandes dans la chaîne d’approvisionnement d’NVIDIA, et le rythme réel de mise en œuvre des investissements dans les centres de données impacteront directement les attentes du marché sur la demande en stockage.

Conclusion

La baisse brutale de 12,63 % de SanDisk sur une seule séance et le recul de 4,78 % du Philadelphia Semiconductor Index ressemblent davantage à une libération concentrée des risques dans un contexte de très fortes attentes, de forte valorisation et de hausse cumulée élevée, plutôt qu’à un renversement de tendance de la demande de stockage pour l’IA.

Les investissements dans l’infrastructure IA continuent de s’étendre, et les fondamentaux offre-demande des puces de stockage ne se sont pas dégradés fondamentalement. Mais le marché a déjà envoyé un signal clair : la phase de « hausse indifférenciée » du thème IA touche à sa fin ; elle sera remplacée par un environnement de tarification plus sélectif et davantage centré sur la capacité à concrétiser les bénéfices.

Pour les sociétés de puces de stockage, la performance boursière à l’avenir dépendra de plus en plus d’une norme simple mais impitoyable : la croissance de la demande en IA peut-elle continuer de se traduire en hausse des profits ? Les entreprises capables de démontrer cela retrouveront l’adhésion du marché après la volatilité ; celles qui ne reposent que sur une hausse « β » liée au secteur pourraient faire face à un processus d’assainissement de la valorisation qui durerait plus longtemps.

Le super-cycle du stockage est-il déjà entré dans un tournant ? La réponse n’est peut-être pas seulement « oui » ou « non » — l’expression la plus juste serait : le marché passe de « l’histoire du cycle » à « les chiffres du cycle ».

FAQ

Q : De combien le cours de SanDisk a-t-il précisément chuté le 14 juillet ?

SanDisk (SNDK) a clôturé le 14 juillet à 1 673,97 dollars, en baisse de 241,95 dollars par rapport à la séance précédente, soit -12,63 % ; le volume de transactions a atteint 23,315 milliards de dollars, ce qui en fait la troisième plus forte valeur en volume sur le marché actions US ce jour-là.

Q : À part SanDisk, quelles autres valeurs de stockage ont reculé en même temps ?

Micron Technology a baissé de 4,32 % à 937 dollars, l’ADR de SK Hynix de 9,32 %, Seagate Technology de 5,46 %, et Western Digital de 4,64 %. Le Philadelphia Semiconductor Index a chuté de 4,78 % en une séance.

Q : Quelle est encore la hausse cumulée de SanDisk depuis le début de 2026 ?

Au 13 juillet, la hausse cumulée de SanDisk sur 2026 atteignait encore 605,19 %, et la hausse cumulée sur les 52 dernières semaines s’élevait à 3 531,96 %.

Q : Quel impact les anticipations de hausses de taux de la Fed ont-elles sur les actions de semi-conducteurs ?

Les hausses de taux augmentent le taux sans risque et compriment les multiples de valorisation des valeurs de croissance fondés sur l’actualisation des flux de trésorerie futurs. Les sociétés de semi-conducteurs sont généralement associées à une forte croissance et à de fortes valorisations, ce qui les rend très sensibles aux variations des taux. Après les propos de Waller, les paris du marché sur une hausse en juillet sont montés à près de 50 %.

Q : La demande en stockage pour l’IA est-elle vraiment arrivée à un sommet ?

D’après les données fondamentales, la demande de stockage pour l’IA continue de croître rapidement : la hausse annuelle du volume d’expédition des serveurs d’IA en 2026 devrait atteindre 51,3 %, et les besoins en DRAM et en HBM vont doubler. La baisse du 14 juillet relève davantage d’un ajustement de valorisation et d’un dégagement de l’émotion que d’un renversement des fondamentaux.