Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

5 petites actions, 5 paiements massifs allant jusqu'à 11%

Qu’est-ce qui est mieux que d’acheter des rendements de 6,6 % à 11 % à prix réduit ?

Que diriez-vous de saisir ces belles actions à dividendes pendant que la dynamique est en votre faveur ?

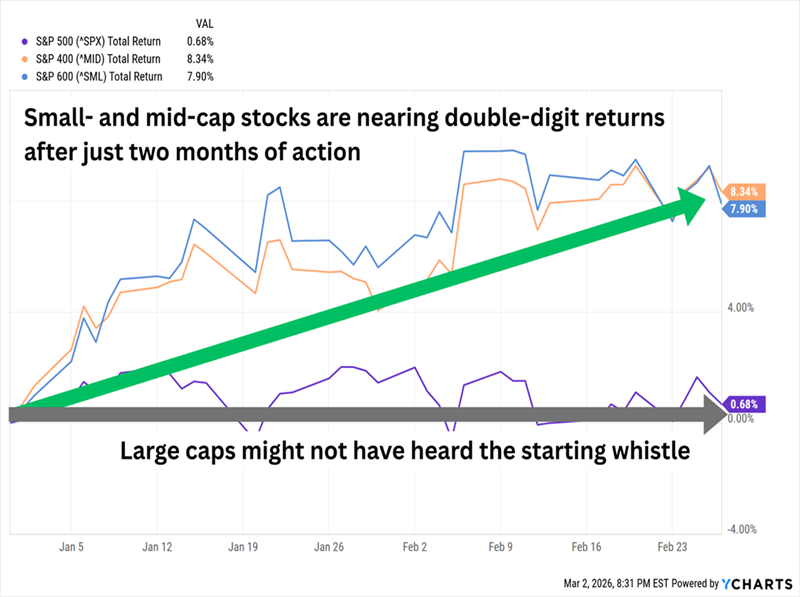

Fin 2025, j’ai écrit sur un « réveil des petites capitalisations » — un vent favorable issu de la baisse des taux de la Réserve fédérale qui avait commencé à faire avancer les petites entreprises et pourrait continuer jusqu’en 2026.

Recevez alertes sur les bénéfices :

Inscrivez-vous

Jusqu’à présent, cela se vérifie. Les actions de petites et moyennes capitalisations (« SMIDs ») ont navigué à toute vitesse, tandis que leurs grandes cousines sont restées à l’arrêt.

2026 marque une inversion de la domination historique des grandes capitalisations

Mieux encore, si vous n’avez pas encore plongé dans les actions plus modestes de Wall Street : le début en fanfare des petites capitalisations n’a pas beaucoup fait monter leurs valorisations. Elles restent une aubaine par rapport aux grandes valeurs du marché :

PER forward du marché global :

Attention : la turbulence économique est presque toujours plus dure pour les actions de petites capitalisations, donc nous pourrions toujours être à un marché effrayé qui ramènerait tout le monde vers les grandes.

Le carburant qui anime ces petites entreprises pourrait aussi s’épuiser dans quelques mois. La Fed n’a pas voulu baisser son taux d’intérêt cible fin janvier, et le marché parie que nous ne verrons pas une nouvelle baisse avant l’été, au plus tôt.

Mais nous savons tous qu’investir dans les petites caps implique d’accepter au moins un peu de risque. Notre meilleure option ? Trouver les petites caps les mieux positionnées… et encaisser un gros paiement pendant que nous tenons bon.

C’est exactement ce que je vois dans ces cinq petites capitalisations qui nous versent entre 6,6 % et 11,0 % en ce moment.

Washington Trust Bancorp (WASH)

Rendement en dividendes : 6,6 %

Les sociétés financières en général ne versent pas beaucoup plus de revenus que le marché global, mais on peut trouver des rendements vraiment respectables dans les petites valeurs du secteur : notamment, les banques régionales et les coopératives de crédit.

Washington Trust Bancorp. (WASH), par exemple, verse actuellement plus de 6 %.

Cette banque régionale, vieille de 225 ans, n’est ni à Washington D.C. ni dans l’État de Washington. Son nom vient du premier président du pays, et elle affirme fièrement avoir été « la première banque à imprimer le portrait de George Washington sur une monnaie — 69 ans avant que le président Washington n’apparaisse sur le billet de un dollar fédéral et 132 ans avant que la pièce de Washington ne fasse son apparition. »

Ses activités sont classiques : services bancaires personnels et professionnels, tels que comptes courants, épargne, prêts hypothécaires, financements et gestion de patrimoine. L’action n’a pas vraiment été remarquable, affichant une performance inférieure à celle du marché et du secteur financier depuis un certain temps. En 2025, les actions WASH ont à peine dépassé le seuil de rentabilité — et ce, seulement en incluant son dividende conséquent ! — après une réorganisation de son bilan fin 2024.

Mais Washington Trust est bien vivant en 2026. En janvier, ses résultats ont dépassé le marché, grâce à une marge d’intérêt nette qui s’est améliorée de 16 points de base en glissement annuel pour le quatrième trimestre, et de 53 points de base pour l’année entière. La nouvelle a provoqué l’un des plus gros mouvements de WASH en années. Par ailleurs, l’action se négocie à seulement 10 fois ses bénéfices, qui devraient augmenter de 27 % en 2026, tout en offrant l’un des meilleurs rendements du secteur bancaire.

Même si j’aimerais voir Washington Trust augmenter aussi son dividende

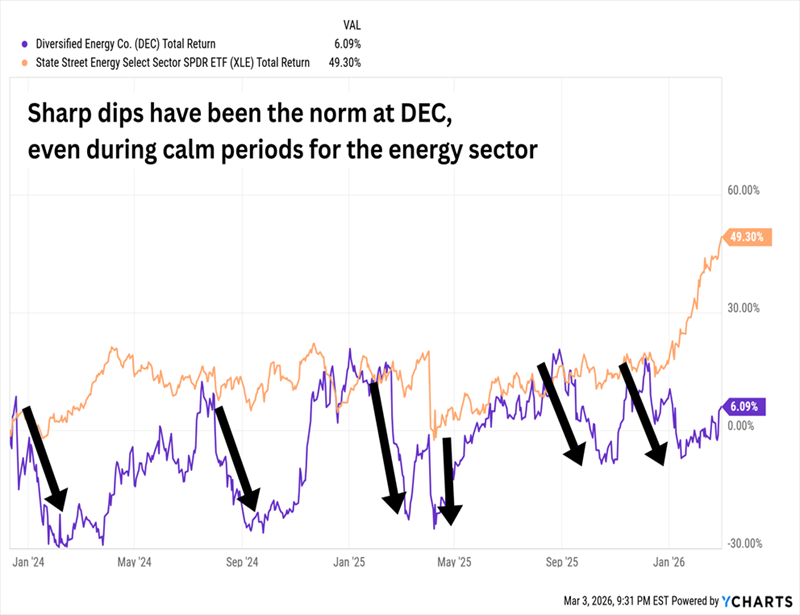

Diversified Energy Company (DEC)

Rendement en dividendes : 8,0 %

Quand on pense aux « entreprises énergétiques intégrées », on pense généralement à des géants comme Exxon Mobil (XOM) et Chevron (CVX). Mais la société Diversified Energy Company (DEC), qui vaut 1 milliard de dollars, coche aussi toutes les bonnes cases.

Elle produit principalement du gaz naturel, mais aussi un peu de pétrole et de liquides de gaz naturel (NGL), dans les régions des Appalaches (70 % de la production) et du Centre (30 %). Elle dispose d’environ 17 000 miles de lignes de collecte et de transport, ainsi que de stations de compression, et elle est parmi les 25 plus grands vendeurs de gaz en Amérique du Nord. Elle possède même une branche de services pour la mise hors service des puits : Next LVL Energy.

C’est une action étrange avec une histoire particulière. La société a été créée aux États-Unis en 2001, mais n’a été cotée qu’en 2017 — sur la Bourse de Londres. Elle n’a commencé à négocier aux États-Unis qu’en 2023, lors d’une cotation secondaire à la Bourse de New York ; ces actions NYSE sont devenues la cotation principale en 2025. Depuis, elles n’ont offert que le spectacle d’une petite capitalisation.

Mais elles ont aussi peu offert de potentiel de hausse

Cela reflète surtout le modèle de Diversified — plutôt que de faire des forages coûteux et des développements qui peuvent faire des découvertes spectaculaires, DEC acquiert des actifs à longue durée de vie et essaie d’en tirer le maximum.

L’année dernière n’a pas fait exception. La société a finalisé l’acquisition de Maverick Natural Resources, riche en liquides, en mars 2025, puis a acheté la société d’exploration et production pétrolière et gazière d’Oklahoma, Canvas, en novembre. Les acquisitions se poursuivent cette année ; DEC a récemment annoncé l’achat de propriétés gazières dans l’est du Texas auprès de Sheridan Production.

Il n’y a pas beaucoup de place pour une croissance à toute vitesse dans ce modèle. Mais il permet de financer une généreuse distribution de 8 %, sur une action qui se négocie à moins de 8 fois ses bénéfices estimés pour cette année.

Granite Ridge Resources (GRNT)

Rendement en dividendes : 8,5 %

Granite Ridge Resources (GRNT) est une autre société énergétique avec un modèle d’affaires peu orthodoxe. Elle affirme « combiner l’agilité d’une société d’investissement avec l’expertise d’une entreprise énergétique ». En pratique, elle ne possède rien — elle détient simplement des actifs pétroliers et gaziers dans les formations du Permien, d’Eagle Ford, du Bakken, de Haynesville, de DJ et des Appalaches.

Il est presque logique qu’elle ne soit pas sortie en bourse via une IPO classique, mais par une société d’acquisition à vocation spécifique (SPAC). La société d’investissement Grey Rock Investment Partners a fusionné en octobre 2022 avec Executive Network Partnering Corporation (la SPAC).

GRNT a fait une entrée fracassante, chutant comme une pierre durant les premiers mois. Depuis, elle a rapporté environ à l’équilibre (et cela après avoir pris en compte le dividende de plus de 8 %), ce qui est cohérent avec l’absence de croissance de ses dividendes.

Cependant, comme DEC, Granite Ridge pourrait avoir été en train de préparer quelque chose en 2025, avec une projection de croissance de 28 % de la production pour l’année complète. Cela devrait permettre à la société et à ses environ 3 200 puits de mieux profiter de toute amélioration des prix.

Mais contrairement à d’autres petites sociétés énergétiques, Granite Ridge semble d’abord être un producteur de flux de trésorerie et de dividendes stable, et une perspective de croissance secondaire.

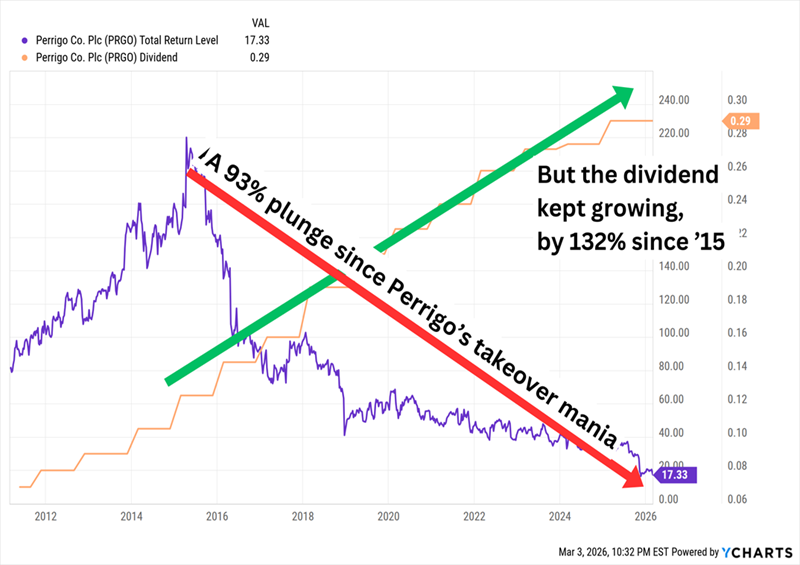

Perrigo (PRGO)

Rendement en dividendes : 10,2 %

Perrigo (PRGO) est une société de santé et de bien-être en vente libre, avec une large gamme de produits que nous voyons tous sur les étagères de Walgreens et CVS : décongestionnants, anti-allergiques, antiacides, somnifères, analgésiques, brosses à dents, soins de la peau, vitamines, contraceptifs, etc.

Elle est aussi très, très, très loin de son apogée d’il y a environ dix ans.

En 2015, Perrigo était une grande capitalisation en pleine croissance — au point d’attirer l’intérêt du spécialiste mondial des génériques, Mylan. PRGO a repoussé Mylan à plusieurs reprises, notamment en avril 2015, en refusant une offre à 205 $ par action, puis une autre à 232 $ peu après. Le conseil d’administration, puis les actionnaires, ont rejeté une offre hostile plus tard dans l’année.

Après cela, ce n’a été que regrets

Les chiffres d’affaires et les bénéfices ont stagné ou diminué dans la plupart des années depuis 2015. Les marges sur les génériques ont souffert face à une concurrence accrue, et les approbations de la FDA ont diminué. La société a depuis lancé plusieurs plans de restructuration et s’est tournée vers des produits d’autosoins. Mais elle continue de glisser ; lors de son rapport du Q4 2025, elle a indiqué que ses ventes baisseraient de 1,5 % à 5,5 % en 2026, et que le bénéfice dilué ajusté par action chuterait de 16 % à 27 %.

Quelques jours plus tôt, elle a aussi annoncé qu’elle maintiendrait son niveau de dividende — peut-être pas surprenant compte tenu de sa faiblesse persistante, mais un autre signe d’alerte puisque PRGO affiche actuellement une croissance annuelle du dividende depuis 22 ans.

Perrigo est vraiment une action à surveiller pour saisir une opportunité d’obtenir un rendement à deux chiffres à bon prix — elle se négocie actuellement à seulement 5 fois ses bénéfices estimés pour 2026. Mais il faut d’abord voir des signes de stabilisation opérationnelle ; sinon, cette petite capitalisation continuera à diminuer.

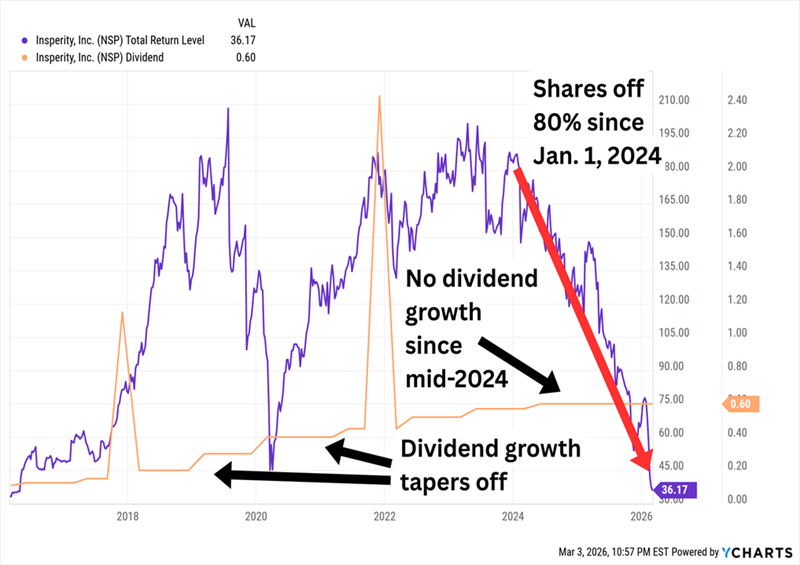

Insperity (NSP)

Rendement en dividendes : 11,0 %

Insperity (NSP) est un fournisseur de solutions en ressources humaines (RH) et en affaires pour les petites et moyennes entreprises. Cela inclut la paie, les avantages sociaux, la gestion RH, l’intégration des employés, le suivi du temps et de la présence, la performance, etc., via plusieurs plateformes sous la marque Insperity.

C’est un nom qui commence seulement récemment à attirer mon radar de rendement élevé, ce qui signifie généralement que l’une de deux choses s’est produite :

Il est assez clair ce que nous avons en main

L’action est, sans surprise, bon marché, se négociant à 10 fois ses bénéfices estimés pour cette année.

La question est de savoir si NSP représente une valeur générationnelle ou une action en chute libre.

La chute est due à une érosion totale du résultat net d’Insperity, ainsi qu’au sentiment négatif pour les petites et moyennes entreprises et le marché du travail. La société a gagné 171,4 millions de dollars en 2023, puis 91 millions en 2024, puis a subi une perte nette de 7 millions en 2025. Les coûts de santé ont été un facteur majeur, grignotant ses marges.

Mais le chiffre d’affaires n’a pas fléchi. Les revenus ont augmenté presque chaque année au cours de la dernière décennie, et devraient continuer à croître à un chiffre dans les deux prochaines années. Un contrat renégocié avec UnitedHealth Group (UNH) pourrait soulager une partie de ses pressions sur les coûts. Et il y a du potentiel dans sa nouvelle plateforme HR, Insperity HRScale, développée en partenariat avec Workday (WDAY), qui promet « un déploiement plus rapide et une configuration plus simple » et que la société prévoit d’accueillir 6 000 à 8 000 employés payés d’ici la fin de l’année.

Cela pourrait suffire pour une reprise, mais même si c’est le cas, il faut se demander si le dividende sera toujours là. Les 2,40 $ par action qu’Insperity verse chaque année dépassent de plus du double ses bénéfices ajustés pour 2025, et il est prévu qu’il dépasse aussi ceux de 2026.

Ce dividende de 11 % est aussi ignoré — mais dans une bien meilleure position

Je n’ai pas envie de me boucher le nez et de prier avant d’acheter un rendement à deux chiffres à bon prix.

Donc, je ne le ferai pas. Et vous ne devriez pas non plus.

Actuellement, l’un de mes dividendes favoris pour faire un coup de maître verse autant que NSP. Mais ce n’est pas une société de ressources humaines en difficulté espérant une reprise de l’économie et du marché du travail — c’est un portefeuille obligataire très diversifié, brillamment construit, qui est aussi prêt à augmenter en prix si les taux d’intérêt continuent de baisser.

Ce fonds coche presque toutes les cases en matière de revenus que je peux imaginer :

C’est un CV que peu d’investisseurs en revenus pourraient refuser… et pourquoi le feraient-ils ?

Ce fonds nous verse 1 100 $ pour chaque 10 000 $ investis. Tout ce que nous avons à faire, c’est de rester tranquilles, de nous détendre, et de laisser un gestionnaire compétent prendre les commandes.

Mais les primes sur ce genre de fonds ont tendance à augmenter lorsque la volatilité monte et que les investisseurs sortent des actions de croissance pour se tourner vers des sources de revenus fiables comme celle-ci. Je ne veux pas que vous manquiez votre chance. Cliquez ici, je vous présenterai ce payeur « blindé » à 11 % et vous offrirai un rapport spécial gratuit révélant son nom et son symbole.

Où devriez-vous investir 1 000 $ en ce moment ?

Avant de faire votre prochain trade, vous voudrez écouter ceci.

MarketBeat suit les analystes de recherche les mieux notés de Wall Street et les actions qu’ils recommandent à leurs clients chaque jour.

Notre équipe a identifié les cinq actions que les meilleurs analystes chuchotent discrètement à leurs clients pour acheter maintenant avant que le marché ne s’en rende compte… et aucune des grandes valeurs n’était sur la liste.

Ils pensent que ces cinq actions sont les cinq meilleures entreprises à acheter dès maintenant…

Voir les Cinq Actions Ici

7 actions pour profiter du mégaboom de l’IA

Nous allons vivre le plus grand boom de l’IA dans l’histoire de la bourse…

Grâce à un catalyseur économique clé, certaines actions technologiques vont exploser comme lors du « boom Internet » des années 1990.

C’est pourquoi nous avons sélectionné 7 petites actions disruptives dans la tech, prêtes à sursauter.

En ce moment, nous sommes face à une occasion unique dans une vie. Ce genre de percée ne se présente pas tous les jours en tant qu’opportunité d’investissement.

Et la fenêtre pour entrer à la base — maximiser le potentiel de profit de cette montée du marché — se ferme rapidement…

Cliquez simplement sur le lien ci-dessous pour connaître les noms et symboles des 7 petites actions susceptibles de rendre les investisseurs très, très heureux.

Obtenez ce rapport gratuit