Mengapa Kompetisi Perp DEX, pada Intinya adalah Kompetisi “Model Risiko”?

Kontrak perpetual merupakan produk dengan nilai tertinggi dan frekuensi transaksi paling tinggi dalam ekosistem keuangan on-chain, sekaligus juga memiliki risiko sistemik paling menonjol.

Model Risiko Perp DEX: Garis Hidup Protokol

Model risiko adalah pusat kendali risiko dinamis dari protokol, yang menentukan apakah protokol tersebut dapat bertahan dalam kondisi pasar ekstrem. Model ini mirip dengan mesin risiko di keuangan tradisional, namun jauh lebih kompleks, karena sistem on-chain tidak dapat melakukan intervensi manual sementara.

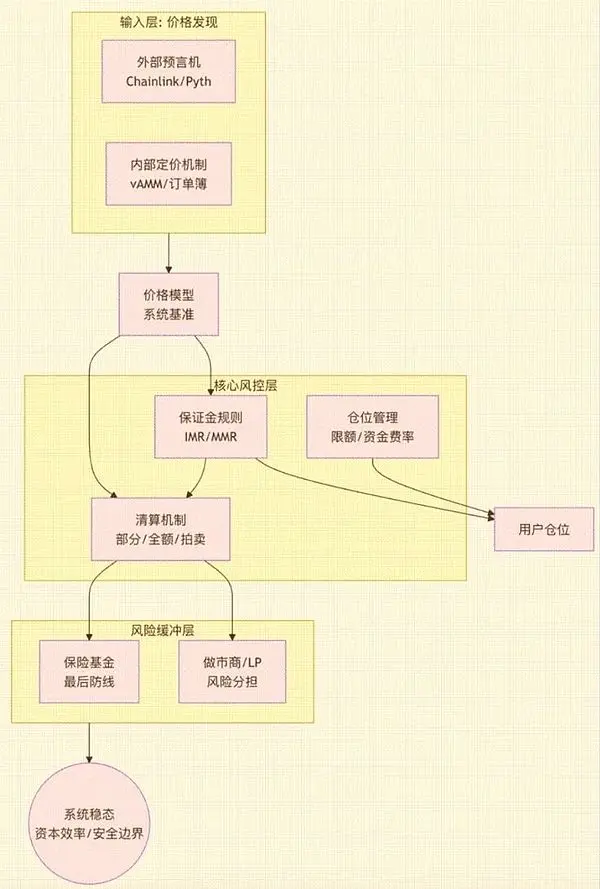

Model risiko Perp DEX yang matang adalah sistem yang terdiri dari beberapa komponen inti, dengan arsitektur dan hubungan interaksi seperti pada gambar berikut:

Gambar 1: (Gambar ini menunjukkan bagaimana model risiko dimulai dari input harga, diproses melalui lapisan manajemen risiko inti, dan akhirnya melalui lapisan buffer risiko, menghasilkan stabilitas sistem secara keseluruhan dan efisiensi modal. Gambar ini mengungkapkan hubungan internal antara modul seperti model harga, aturan margin, mekanisme likuidasi, dan dana asuransi.)

Modul-modul ini bersama-sama membentuk “kerangka risiko” dari protokol. Kelemahan pada salah satu bagian saja dapat menyebabkan kegagalan struktural selama pergerakan pasar besar, seperti:

- LP atau market maker mengalami kerugian tak terkendali (umum pada model AMM)

- Protokol menjadi insolven secara keseluruhan, dana asuransi cepat habis

- Keterlambatan likuidasi, menyebabkan likuidasi berantai dan kerugian sosial

- Oracle dimanipulasi, memicu serangan arbitrase

- Risiko portofolio pada multi-aset dan multi-leverage menjadi tidak terkendali, menyebabkan insolvensi global

Dengan kata lain, model risiko menentukan berapa banyak modal yang dapat ditampung protokol, tipe trader apa yang dapat dilayani, dan apakah dapat bertahan dalam kondisi pasar ekstrem. Oleh karena itu, model risiko pada akhirnya menentukan batas pengalaman trading, kedalaman pasar, efisiensi modal, pendapatan protokol, hingga penangkapan nilai token.

Inilah alasan dalam dua tahun terakhir, kompetisi Perp DEX beralih ke arsitektur manajemen risiko fundamental, bukan lagi sekadar mining trading atau perang biaya transaksi.

Pembongkaran Modul Inti Arsitektur dan Model Risiko Perp DEX Arus Utama

Evolusi arsitektur Perp DEX pada dasarnya adalah jalur “bagaimana risiko didistribusikan ulang”.

- Tahap pertama (orderbook off-chain): Risiko terpusat pada ketahanan node matching terpusat. Contohnya dYdX, dengan desain ini efisiensi trading terjaga, namun risiko sangat terpusat pada ketersediaan dan keamanan matching off-chain.

- Tahap kedua (AMM): Risiko berpindah ke eksposur arah dari liquidity pool. Contohnya GMX, pada model AMM LP menanggung risiko arah yang tinggi, sehingga impermanent loss, pergeseran ekstrem dan MEV menjadi masalah utama yang harus dihadapi.

- Tahap ketiga (orderbook on-chain - CLOB): Risiko berubah menjadi ketergantungan pada performa dan kepastian chain dasar. Contohnya Hyperliquid, saat ini 70–80% volume trading perpetual sudah terpusat pada model orderbook. Lingkungan on-chain berperforma tinggi ini juga berarti sistem sangat bergantung pada TPS, stabilitas mempool, dan keamanan eksekusi kontrak.

- Eksplorasi frontier (Hybrid): Risiko ada pada logika dan feedback loop switching dinamis antara orderbook dan liquidity pool. Contohnya Drift di Solana, yang menggunakan AMM sebagai cadangan kedalaman dan secara otomatis melengkapi quote saat orderbook kekurangan likuiditas, mencari keseimbangan baru antara kualitas eksekusi dan efisiensi modal.

Perbedaan arsitektur pada akhirnya tercermin pada desain empat modul manajemen risiko inti berikut:

2.1. Model Harga: Tolak Ukur Sistem

Model harga menentukan keadilan transaksi, pemicu likuidasi, dan funding rate—merupakan tolak ukur dasar sistem perpetual. Model ini menghadapi tantangan seperti keterlambatan oracle, manipulasi, dan MEV. Sistem yang matang menggunakan agregasi multi-sumber, TWAP, dan batas deviasi maksimum untuk meningkatkan ketahanan terhadap serangan. Arsitektur AMM juga membutuhkan mekanisme harga internal untuk mensimulasikan kedalaman likuiditas, yang merupakan variabel inti eksposur risikonya.

2.2. Model Likuidasi: Buffer Risiko Kunci

Mekanisme likuidasi menentukan seberapa besar sistem dapat menahan fluktuasi harga—merupakan buffer risiko paling penting bagi protokol perpetual. Batas keamanannya terdiri dari margin awal, margin pemeliharaan, dan buffer likuidasi. Logika eksekusi (likuidasi parsial, penuh, lelang) langsung memengaruhi pengalaman pengguna dan efisiensi sistem. Likuidasi juga menghadapi risiko seperti kemacetan on-chain, manipulasi bidding, dan lain-lain.

2.3. Dana Asuransi: Garis Pertahanan Terakhir

Dana asuransi digunakan untuk menyerap kerugian kebobolan (insolvensi). Skala dan aturan penggunaannya langsung mencerminkan kapasitas protokol dalam menanggung risiko—merupakan “garis pertahanan terakhir” dalam kondisi pasar ekstrem. Desainnya harus menyeimbangkan keamanan dan efisiensi modal: terlalu besar menurunkan imbal hasil, terlalu kecil mudah memicu auto-deleveraging, merusak reputasi protokol.

2.4. Manajemen Posisi: Pengendali Risiko Global Sistem

Manajemen posisi memastikan sistem tidak lepas kendali akibat konsentrasi posisi satu arah yang berlebihan. Melalui batas posisi, margin dinamis, dan funding rate, keseimbangan kekuatan long-short pasar diatur. Untuk multi-aset dan aset long-tail, juga harus mengelola risiko korelasi dan manipulasi, yang menjadi tantangan lebih berat.

Analisis Trade-off Model Risiko pada Kasus Utama

Platform utama saat ini tengah bertransformasi ke skema hybrid berbasis CLOB untuk mengejar presisi matching dan efisiensi modal yang lebih baik. Tabel berikut membandingkan secara sistematis karakteristik model risiko dan trade-off inti dari empat proyek perwakilan:

Tabel 2 (Tabel ini membandingkan Hyperliquid, Aster, edgeX, dan Lighter pada enam dimensi: arsitektur inti, model harga, mekanisme likuidasi, dana asuransi, risiko utama, dan trade-off kunci, sehingga menampilkan preferensi dan pertimbangan risiko dari rute teknologi yang berbeda.)

Poin analisis kasus:

- Hyperliquid: Mencapai efisiensi dan kedalaman mendekati CEX, namun logika matching-nya menggabungkan settlement on-chain dan verifikasi orderbook, sehingga meningkatkan kompleksitas sistem dan ketergantungan pada mekanisme risiko. Butuh pool dana HLP besar dan sistem manajemen risiko kompleks, sehingga tekanan risiko tinggi berpindah ke liquidity provider dan protokol itu sendiri.

- Aster: Mekanisme likuidasi berdasarkan prinsip “pengurangan risiko bertingkat”, dan melalui strategi “risk pooling” meningkatkan efisiensi modal serta ketahanan saat volatilitas rendah, namun trade-off-nya adalah jalur transmisi risiko menjadi lebih kompleks dan sangat sensitif terhadap pengaturan parameter.

- edgeX: Menggunakan teknologi ZK-Rollup untuk memastikan transparansi dan verifiabilitas tinggi, serta mengurangi ketergantungan pada dana asuransi eksternal. Namun trade-off-nya adalah performa yang dibatasi oleh data availability dan latency state commit di L2. Sistem harus mengandalkan mekanisme redundansi, replay yang dapat diverifikasi, dan monitoring kuat untuk meminimalkan dampak risiko terhadap stabilitas keseluruhan.

- Lighter: Dengan arsitektur “orderbook off-chain yang dapat diverifikasi”, mengedepankan auditabilitas dan kepercayaan on-chain, namun trade-off-nya adalah performa yang tidak dapat menyamai matching full off-chain, sehingga lebih cocok untuk pengguna yang memprioritaskan transparansi, verifiabilitas, dan risiko sistemik lebih rendah.

Kesimpulan: Batas Keamanan dan Tren Masa Depan

Hingga 2025, batas keamanan Perp DEX telah beralih dari sekadar “keamanan smart contract” menjadi “keamanan tingkat sistem”. Matching on-chain, sumber harga oracle, logika likuidasi, parameter risiko, pengendalian eksposur dana LP, ketahanan mekanisme market making, dan integritas pesan lintas chain—semuanya saling membentuk kerangka keamanan yang saling bergantung.

Tiga tren utama ke depan:

-

Semi-otomasi manajemen risiko: Mekanisme on-chain saja tidak cukup menghadapi serangan kompleks, ke depan akan dikombinasikan dengan monitoring real-time off-chain dan penyesuaian parameter dinamis, membentuk sistem “governance semi-otomatis”.

-

Integrasi kepatuhan: Bentuk hybrid “non-custodial namun teregulasi” akan menjadi kunci untuk menarik likuiditas institusi. KYC yang dapat diverifikasi dan pool likuiditas patuh akan menjadi infrastruktur baru.

-

Perluasan batas keamanan berbasis teknologi: Zero knowledge proof, L2 berperforma tinggi, desain modular, dan lain-lain akan memungkinkan model risiko real-time yang kompleks berjalan di on-chain, meningkatkan kemampuan manajemen risiko ke level infrastruktur keuangan.

Pemenang masa depan bukan lagi yang bersaing dari sisi biaya transaksi atau kedalaman pasar, tetapi yang unggul dalam keamanan teknologi, rekayasa keuangan, dan kemampuan mengintegrasikan kerangka kepatuhan.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.