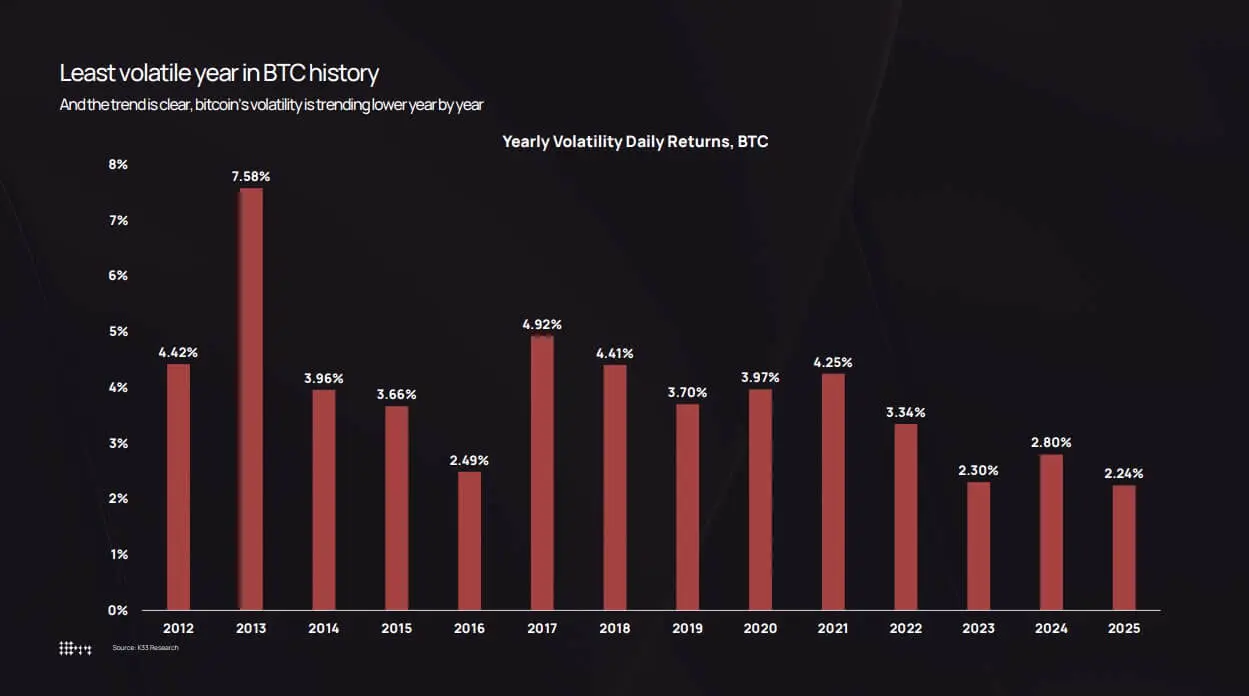

Bitcoin mengakhiri tahun 2025 dengan volatilitas harian nyata (Volatilitas harian yang direalisasikan) hanya 2,24% – terendah dalam seluruh sejarah aset ini yang tercatat.

Menurut data dari K33 Research, grafik volatilitas Bitcoin telah dilacak sejak 2012, ketika BTC secara teratur berfluktuasi 7,58% per hari. Sejak itu, volatilitas terus dikompresi melalui setiap siklus: 3,34% pada tahun 2022, 2,80% pada tahun 2024 dan sekarang hanya 2,24% pada tahun 2025.

Namun, sentimen pasar tidak persis bertepatan dengan angka-angka. Koreksi tajam pada bulan Oktober, ketika harga Bitcoin turun dari $126.000 menjadi $80.500, terasa sangat intens. Pada 10 Oktober saja, gelombang likuidasi karena tarif menghapus sekitar $19 miliar posisi long leverage hanya dalam satu hari.

Paradoksnya terletak pada kenyataan bahwa Bitcoin semakin tidak fluktuatif dengan ukuran tradisional, tetapi menarik arus masuk modal yang lebih besar dan menciptakan amplitudo yang lebih besar dari fluktuasi absolut dalam harga dan kapitalisasi daripada pada siklus sebelumnya.

Volatilitas rendah tidak berarti “pasar berhenti”. Itu mencerminkan bahwa pasar telah masuk cukup dalam untuk menyerap arus modal skala institusional tanpa memicu lingkaran umpan balik panik seperti sebelumnya.

ETF, perbendaharaan perusahaan, dan kustodian yang sangat diatur sekarang bertindak sebagai jangkar likuiditas. Pada saat yang sama, pemegang jangka panjang secara bertahap mendistribusikan pasokan ke dalam sistem infrastruktur ini sendiri.

Akibatnya, imbal hasil harian menjadi lebih lancar, meskipun kapitalisasi pasar masih dapat berfluktuasi ratusan miliar dolar – tingkat volatilitas yang cukup untuk memicu kehancuran 80% pada tahun 2018 atau 2021.

Menurut data K33 Research, volatilitas tahunan Bitcoin telah turun dari puncak 7,58% pada tahun 2013 menjadi rekor terendah 2,24% pada tahun 2025.## Volatilitas Bitcoin dari tahun 2012 hingga sekarang

Menurut data K33 Research, volatilitas tahunan Bitcoin telah turun dari puncak 7,58% pada tahun 2013 menjadi rekor terendah 2,24% pada tahun 2025.## Volatilitas Bitcoin dari tahun 2012 hingga sekarang

Data K33 menunjukkan bahwa volatilitas tahun-ke-tahun Bitcoin telah turun dari puncak 7,58% pada tahun 2013 menjadi rekor terendah 2,24% pada tahun 2025.

Pada tahun 2013, hasil harian rata-rata Bitcoin berada di 7,58%, mencerminkan buku pesanan tipis dan demam spekulatif. Pada tahun 2017, angka ini menurun menjadi 4,81%, kemudian menjadi 3,98% pada tahun 2020 dan meningkat sedikit menjadi 4,13% pada siklus pertumbuhan pandemi 2021. Jatuhnya Luna, Three Arrows Capital, dan FTX pada tahun 2022 menyebabkan volatilitas memantul sebesar 3,34%.

Sejak itu, tren kompresi terus berlanjut: 2,94% pada tahun 2023, 2,80% pada tahun 2024, dan 2,24% pada tahun 2025.

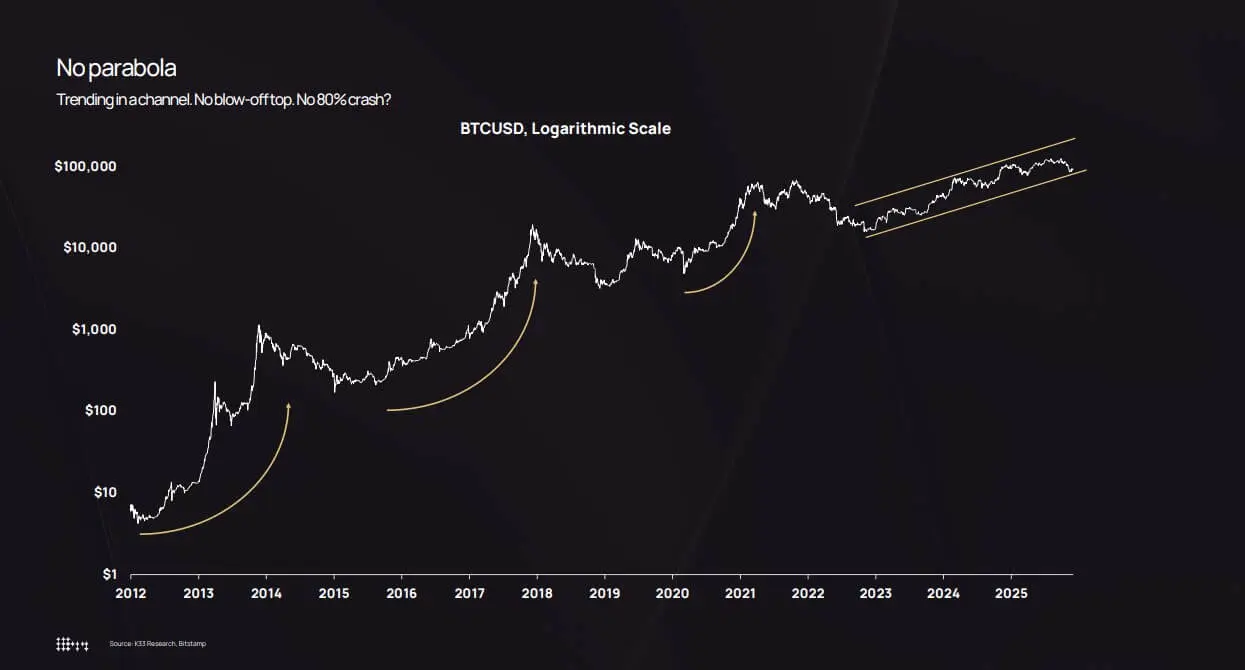

Grafik harga log juga memperkuat tesis ini. Alih-alih puncak parabola dan kemudian turun 80%, Bitcoin pada 2022–2025 secara bertahap naik dalam saluran tren naik.

Koreksi muncul pada Agustus 2024 (Bawah di bawah $50.000) dan Oktober 2025 (dikurangi menjadi 80.500 USD), tetapi tanpa keruntuhan sistemik.

Menurut K33, penurunan sekitar 36% pada bulan Oktober masih sepenuhnya dalam kisaran koreksi historis Bitcoin. Perbedaannya adalah bahwa penurunan 36% sebelumnya biasanya terjadi dalam lingkungan volatilitas 7%, bukan ketika volatilitas hanya sekitar 2,2%.

Kesenjangan inilah yang menciptakan “kesenjangan persepsi”. Penurunan 36% dalam enam minggu masih mengejutkan, tetapi dibandingkan dengan siklus sebelumnya – di mana fluktuasi intraday 10% umum – perkembangan 2025 hampir “tenang”.

Bitwise bahkan mencatat bahwa volatilitas Bitcoin lebih rendah daripada Nvidia, sehingga memposisikan ulang BTC sebagai aset makro beta tinggi, bukan alat spekulatif murni.

Grafik harga logaritmik Bitcoin menunjukkan pergerakan naik yang stabil dalam saluran naik sejak 2022, menghindari lonjakan parabola dan penurunan tajam 80% dari siklus sebelumnya.## Kapitalisasi yang lebih besar, infrastruktur organisasi, dan redistribusi pasokan

Grafik harga logaritmik Bitcoin menunjukkan pergerakan naik yang stabil dalam saluran naik sejak 2022, menghindari lonjakan parabola dan penurunan tajam 80% dari siklus sebelumnya.## Kapitalisasi yang lebih besar, infrastruktur organisasi, dan redistribusi pasokan

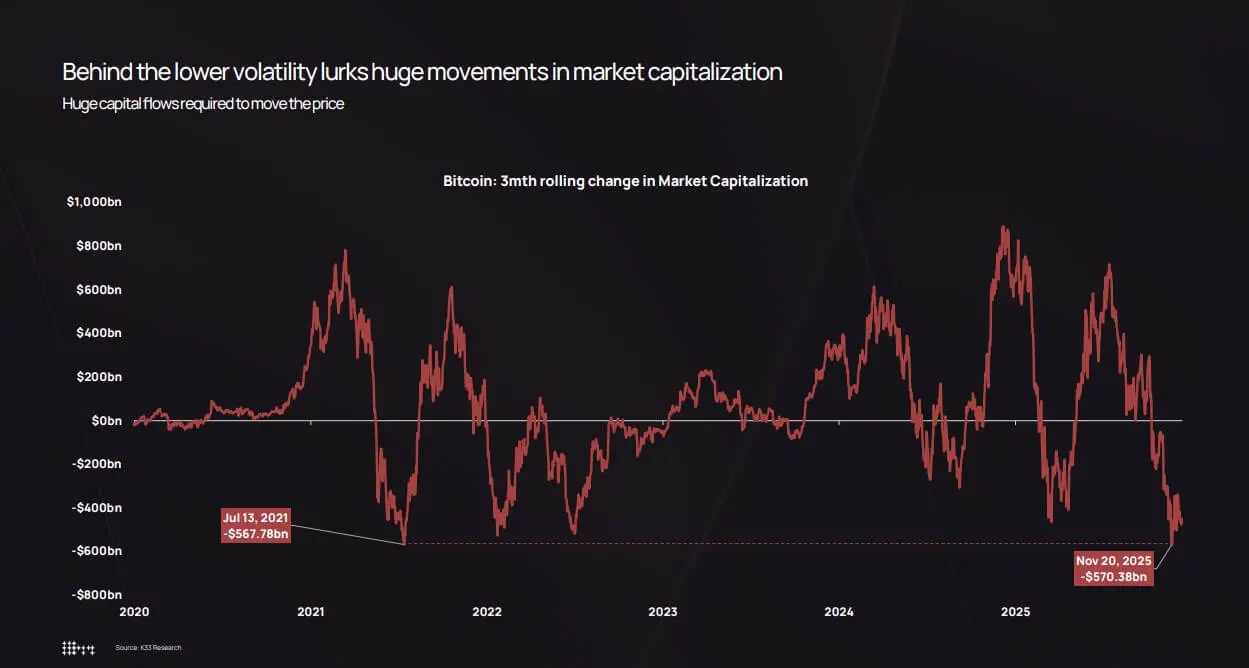

Pernyataan inti K33 adalah bahwa volatilitas riil telah menurun bukan karena arus modal telah menghilang, tetapi karena sekarang membutuhkan arus modal yang sangat besar untuk menggerakkan harga.

Grafik fluktuasi kapitalisasi tiga bulan menunjukkan bahwa, bahkan dalam lingkungan volatilitas rendah, Bitcoin masih melihat fluktuasi hingga beberapa ratus miliar USD.

Penyesuaian Oktober–November 2025 menghapus kapitalisasi sekitar $570 miliar, hampir setara dengan $568 miliar pada Juli 2021. Amplitudo tidak berubah, yang berubah adalah kedalaman pasar cukup untuk menyerap guncangan.

*Volatilitas kapitalisasi pasar Bitcoin selama tiga bulan mencapai $570 miliar pada November 2025, yang setara dengan penurunan $568 miliar pada Juli 2021 meskipun volatilitas lebih rendah.*Tiga faktor struktural menjelaskan kompresi volatilitas ini.

*Volatilitas kapitalisasi pasar Bitcoin selama tiga bulan mencapai $570 miliar pada November 2025, yang setara dengan penurunan $568 miliar pada Juli 2021 meskipun volatilitas lebih rendah.*Tiga faktor struktural menjelaskan kompresi volatilitas ini.

Pertama, penyerapan dari ETF dan investor institusional. K33 memperkirakan ETF mencatat pembelian bersih sekitar 160.000 BTC pada tahun 2025, yang lebih rendah dari lebih dari 630.000 BTC pada tahun 2024 tetapi masih sangat signifikan. Secara total, ETF dan perbendaharaan perusahaan membeli sekitar 650.000 BTC, atau lebih dari 3% dari pasokan yang beredar.

Lebih penting lagi, arus kas ini berasal dari penyeimbangan ulang portofolio yang sistematis, bukan FOMO investor ritel. Bahkan jika harga Bitcoin turun sekitar 30%, kepemilikan ETF hanya dalam satu digit, tanpa gelombang penarikan panik atau likuidasi paksa.

Kedua, perbendaharaan perusahaan dan bentuk penerbitan terstruktur. Jumlah total Bitcoin yang dipegang oleh treasuries akan mencapai sekitar 473.000 BTC pada akhir tahun 2025, meskipun laju pembelian melambat pada paruh kedua tahun ini. Permintaan meningkat terutama melalui saham preferen dan obligasi konversi, yang mencerminkan strategi penataan modal jangka panjang daripada perdagangan momentum.

Ketiga, proses redistribusi dari pemegang awal ke basis investor yang lebih luas. Analisis usia pasokan K33 menunjukkan bahwa, sejak awal tahun 2023, koin BTC yang telah “tidur” selama lebih dari dua tahun secara bertahap kembali ke pasar. Selama dua tahun terakhir, sekitar 1,6 juta BTC dari pasokan jangka panjang telah didistribusikan kembali.

2024 dan 2025 adalah salah satu tahun dengan pasokan “kebangkitan” terbesar dalam sejarah, termasuk penjualan 80.000 BTC melalui Galaxy dan 20.400 BTC ke Fidelity pada Juli 2025.

*Bitcoin menempati peringkat terbawah peringkat kinerja aset 2025 dengan penurunan -3,8%, tertinggal dari emas dan saham di tahun yang tidak biasa untuk mata uang kripto.*Penjualan ini diserap oleh ETF, perbendaharaan perusahaan, dan kustodian teregulasi, partai yang membangun posisi selama berbulan-bulan.

*Bitcoin menempati peringkat terbawah peringkat kinerja aset 2025 dengan penurunan -3,8%, tertinggal dari emas dan saham di tahun yang tidak biasa untuk mata uang kripto.*Penjualan ini diserap oleh ETF, perbendaharaan perusahaan, dan kustodian teregulasi, partai yang membangun posisi selama berbulan-bulan.

Redistribusi ini sangat penting. Pemegang awal mengakumulasi Bitcoin dalam kisaran harga $100–10.000, biasanya terkonsentrasi di dompet besar. Ketika mereka menjual, pasokan disebarkan ke pemegang saham ETF, neraca perusahaan, dan klien manajemen aset, masing-masing membeli dalam skala yang lebih kecil dalam portofolio yang terdiversifikasi.

Akibatnya, tingkat konsentrasi menurun, buku pesanan lebih tebal, dan loop umpan balik harga lebih lemah. Sebelumnya, menjual 10.000 BTC ke dalam likuiditas tipis dapat menyebabkan kesenjangan harga turun sebesar 5-10%, memicu stop-loss dan likuidasi berantai. Pada tahun 2025, jumlah penjualan kembali yang sama akan menarik banyak saluran permintaan institusional, menyebabkan harga hanya berfluktuasi sebesar 2-3%.

Struktur portofolio, kejutan leverage, dan akhir dari siklus parabola

Volatilitas rendah memaksa institusi untuk menyesuaikan bagaimana Bitcoin dialokasikan.

Menurut teori portofolio modern, bagian alokasi ditentukan oleh tingkat kontribusi risiko. Posisi Bitcoin 4% dalam portofolio dengan volatilitas 7% menimbulkan risiko yang jauh lebih tinggi daripada proporsi yang sama pada 2,2%.

Fakta matematis ini memberi tekanan pada alokasi untuk meningkatkan proporsi Bitcoin, menggunakan opsi dan produk terstruktur berdasarkan asumsi volatilitas yang lebih rendah.

Tabel perbandingan kinerja multi-aset K33 menunjukkan bahwa Bitcoin berada di dekat bagian bawah tabel pada tahun 2025, turun 3,8%, lebih buruk daripada emas dan ekuitas – sesuatu yang jarang dibandingkan dengan siklus sebelumnya.

Inefisiensi jangka pendek ini, dikombinasikan dengan volatilitas yang rendah, membuat Bitcoin semakin seperti aset makro inti dengan tingkat risiko yang sama dengan saham tetapi dinamika imbal hasil yang berbeda.

Pasar opsi dengan jelas mencerminkan pergeseran ini. Volatilitas tersirat dari opsi Bitcoin jangka pendek menurun sebanding dengan volatilitas aktual, membuat biaya lindung nilai lebih murah dan membuat struktur sintetis menarik.

Untuk penasihat keuangan yang telah diblokir untuk mengakses Bitcoin oleh departemen kepatuhan karena “volatilitas yang terlalu tinggi”, tahun 2025 menawarkan argumen kuantitatif yang jelas: Bitcoin kurang fluktuatif daripada Nvidia, lebih rendah dari banyak saham teknologi, dan setara dengan saham beta tinggi.

Ini membuka jalan bagi Bitcoin untuk pindah ke 401(k), portofolio RIA dan bahkan perusahaan asuransi yang secara ketat tunduk pada volatilitas.

K33 memperkirakan bahwa arus masuk modal ETF bersih pada tahun 2026 akan melebihi tahun 2025 ketika saluran ini diperluas, menciptakan lingkaran yang memperkuat diri: arus modal institusional mengurangi volatilitas, penurunan volatilitas membuka lebih banyak batas investasi institusional, sehingga menarik lebih banyak arus modal.

Namun, “kehalusan” ini bersyarat. Analisis derivatif K33 menunjukkan bahwa minat terbuka dalam kontrak abadi meningkat terus sepanjang tahun 2025 dalam lingkungan “volatilitas rendah, tren naik yang kuat”, sebelum memuncak pada acara likuidasi pada 10 Oktober, ketika $19 miliar posisi beli dimusnahkan hanya dalam satu hari.

Aksi jual terkait dengan pengumuman tarif Presiden Donald Trump dan sentimen risk-off global, tetapi mekanisme intinya masih derivatif: leverage yang berlebihan, likuiditas akhir pekan yang tipis, dan margin call berantai.

Volatilitas aktual mungkin hanya 2,2% untuk setahun penuh, tetapi masih ada hari “ekor tebal” karena deleveragement. Perbedaannya adalah guncangan ini sekarang diselesaikan dalam beberapa jam, bukan berminggu-minggu, dan pasar pulih dengan cepat berkat permintaan spot dari ETF dan perbendaharaan perusahaan.

Bitcoin memasuki fase “pelembagaan” dalam hal volatilitas

Konteks struktural untuk tahun 2026 memperkuat tesis bahwa volatilitas akan terus dikompresi. K33 memperkirakan tekanan jual dari pemegang lama akan menurun karena pasokan yang berusia lebih dari dua tahun stabil, daripada terus diaktifkan.

Pada saat yang sama, koridor hukum diperluas dengan Undang-Undang CLARITY AS, MiCA diterapkan sepenuhnya di Eropa, seiring dengan pembukaan saluran investasi 401(k) dan manajemen aset di Morgan Stanley dan Bank of America.

K33 memperkirakan bahwa Bitcoin akan mengungguli saham dan emas pada tahun 2026 karena kemenangan peraturan dan arus masuk modal baru mengalahkan tekanan distribusi dari pemegang yang ada.

Meskipun perkiraan ini masih harus diverifikasi, mekanisme di baliknya – likuiditas yang lebih dalam, infrastruktur organisasi yang lengkap, dan kejelasan hukum – terus mendukung lingkungan volatilitas rendah.

Negara bagian terakhir adalah pasar Bitcoin yang kurang seperti “tepi spekulatif” tahun 2013 atau 2017, dan lebih seperti aset makro yang sangat likuid, berlabuh oleh institusi.

Itu tidak berarti bahwa Bitcoin membosankan atau tidak memiliki cerita. Ini hanya menunjukkan bahwa permainan telah berubah: garis harga yang lebih halus, opsi, dan garis ETF lebih penting daripada sentimen ritel, dan kisah nyata terletak pada struktur pasar, leverage, dan siapa yang berdiri di setiap sisi perdagangan.

2025 adalah tahun Bitcoin menjadi “membosankan secara kelembagaan” dalam hal volatilitas, bahkan ketika menyerap gelombang perubahan peraturan dan struktural terbesar yang pernah ada.

Pelajaran kuncinya: volatilitas riil yang rendah bukanlah tanda bahwa suatu aset “mati”, tetapi sinyal bahwa pasar cukup matang untuk menerima arus masuk modal skala institusional tanpa mengganggu dirinya sendiri.

Siklusnya belum berakhir – mereka hanya menjadi lebih mahal untuk dipindahkan.

Wang Tien