Suku bunga tidak berubah, tetapi makna “tidak berubah” telah berubah

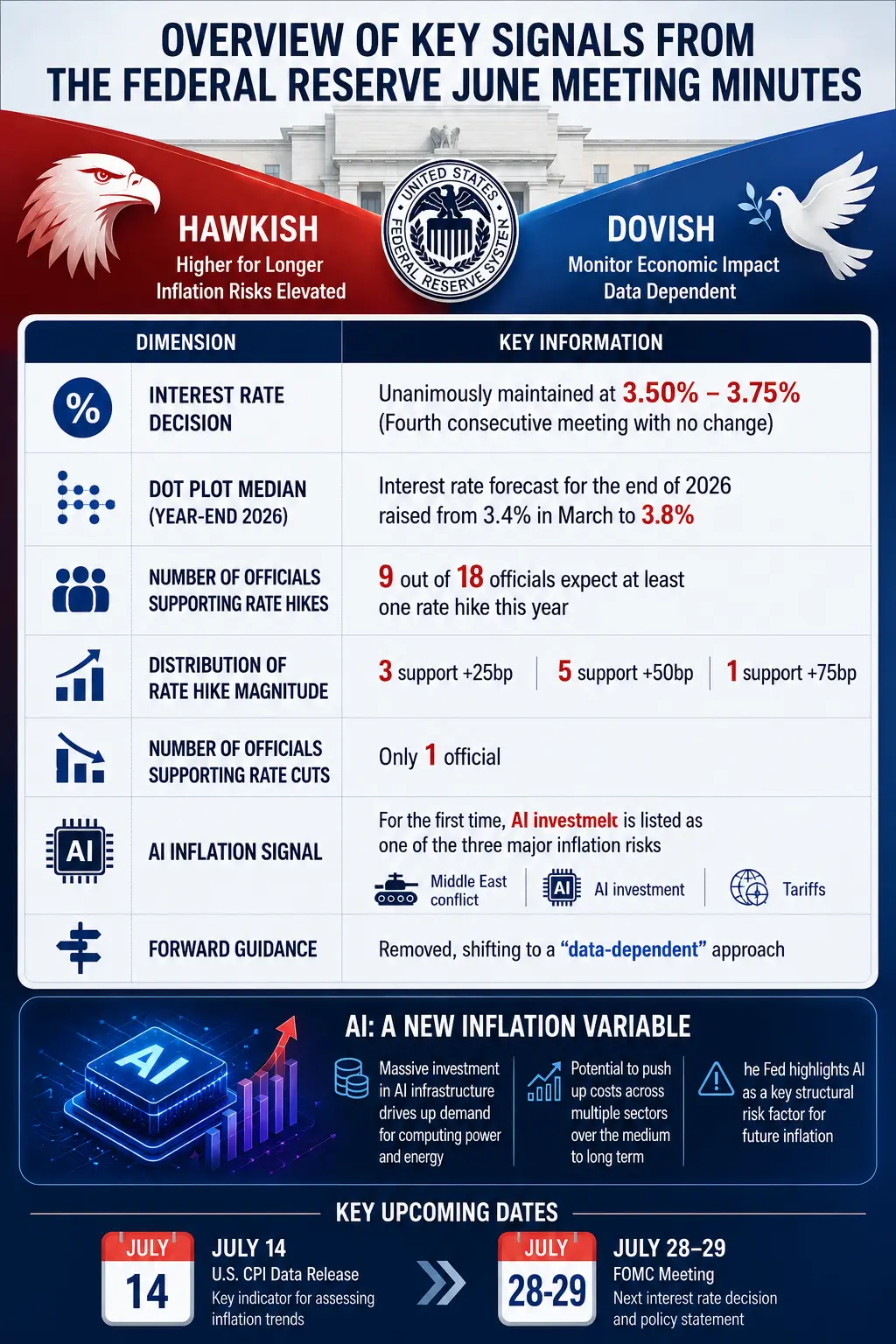

Secara kasat mata, hasil rapat FOMC Juni tidak menimbulkan kejutan—semua 12 anggota voting sepakat mempertahankan suku bunga tidak berubah. Sejak Desember tahun lalu, suku bunga dana federal tetap di kisaran 3,50% hingga 3,75%. Namun, poin utama dari rapat ini bukan pada keputusan itu sendiri, melainkan pada penilaian para pejabat terhadap masa depan.

Notulen menunjukkan bahwa dalam proyeksi ekonomi yang dirilis setelah rapat, dari 18 peserta, 9 orang memperkirakan setidaknya satu kali kenaikan suku bunga sebelum akhir 2026, dan 6 orang memperkirakan dua kali kenaikan. Pada Maret tahun ini, jumlah yang memperkirakan hal serupa adalah nol. Sementara itu, jumlah yang memperkirakan penurunan suku bunga turun dari 12 orang di Maret menjadi hanya 1 orang. Prediksi median suku bunga dana federal di akhir 2026 naik dari 3,4% menjadi 3,8%—angka ini sendiri sudah mengandung ekspektasi pasar akan satu kali kenaikan suku bunga dalam tahun ini.

Namun, perbedaan pandangan ini belum berakhir. Ada 9 pejabat lain yang memperkirakan suku bunga akan tetap tidak berubah atau bahkan menurun. Notulen secara tegas menyebutkan bahwa para peserta menunjukkan dua kubu yang seimbang dalam menilai kondisi ekonomi yang paling mungkin terjadi dan kebijakan moneter yang sesuai. Sebagian anggota percaya bahwa inflasi akan secara bertahap menurun, memberi ruang untuk penurunan suku bunga; sementara yang lain yakin bahwa harga akan tetap tinggi dan perlu kenaikan suku bunga lanjutan.

Perpecahan ini tidak mengejutkan. Saat ini, inflasi AS secara tahunan meningkat menjadi 4,1%, jauh di atas target 2% dari The Fed, dan telah melampaui target selama enam tahun berturut-turut. Indeks harga pengeluaran konsumsi pribadi (PCE) bulan Mei naik 4,1% secara tahunan—tingkat tertinggi sejak 2023; indikator inflasi inti yang mengecualikan makanan dan energi naik 3,4%. Inflasi jasa setelah dikoreksi faktor perumahan hampir tidak menunjukkan penurunan.

Satu detail penting dari notulen adalah bahwa beberapa peserta berpendapat bahwa rapat Juni sudah cukup alasan untuk menaikkan suku bunga, tetapi mereka tetap mendukung kebijakan tidak berubah. Ini menunjukkan bahwa perbedaan dalam poin-poin di diagram poin (dot plot) lebih mencerminkan pandangan berbeda terhadap prospek masa depan daripada perbedaan pendapat tentang tindakan kebijakan saat ini. Namun, “tidak menaikkan suku bunga” dan “tidak perlu menaikkan suku bunga” adalah dua hal berbeda—pasar sedang belajar membedakan keduanya.

Satu lagi poin penting dari notulen adalah perubahan dalam cara komunikasi yang dipimpin oleh Warsh. Mayoritas pejabat mendukung pemendekan pernyataan pasca rapat dan setuju menghapus kata-kata yang mengisyaratkan kecenderungan kebijakan berikutnya. Pernyataan resmi akhirnya menghilangkan “panduan ke depan” dan menekankan pengambilan keputusan berdasarkan data masa depan. Perubahan ini menandakan bahwa The Fed secara sengaja mengurangi isi informasi dalam notulen, dan ke depan, notulen rapat mungkin tidak lagi secara jelas menunjukkan dukungan terhadap berbagai pandangan kebijakan.

Ringkasan sinyal utama notulen rapat Juni The Fed

Inflasi AI: lahirnya variabel makro baru

Ini adalah konten paling inovatif dari notulen ini.

Pertama kali, notulen secara resmi memasukkan investasi kecerdasan buatan (AI) ke dalam diskusi inflasi. Beberapa bulan lalu, investasi infrastruktur AI hampir tidak menjadi fokus utama diskusi inflasi dari The Fed. Kini, AI telah dimasukkan ke dalam tiga kekuatan utama yang mendorong inflasi, sejajar dengan perang di Timur Tengah dan tarif perdagangan.

Beberapa pejabat secara tegas menyatakan bahwa permintaan besar untuk pembangunan infrastruktur AI dapat mendorong kenaikan harga produk teknologi dan listrik, sehingga memperburuk tekanan inflasi jangka pendek. Dalam teks asli, disebutkan: “Beberapa peserta mengomentari bahwa tekanan harga menjadi lebih luas, dengan sebagian besar barang dan jasa… mengalami kenaikan besar.” Lebih banyak pejabat percaya bahwa investasi bisnis yang kuat yang didorong oleh infrastruktur AI dapat menjadi kekuatan baru yang mempertahankan tekanan harga.

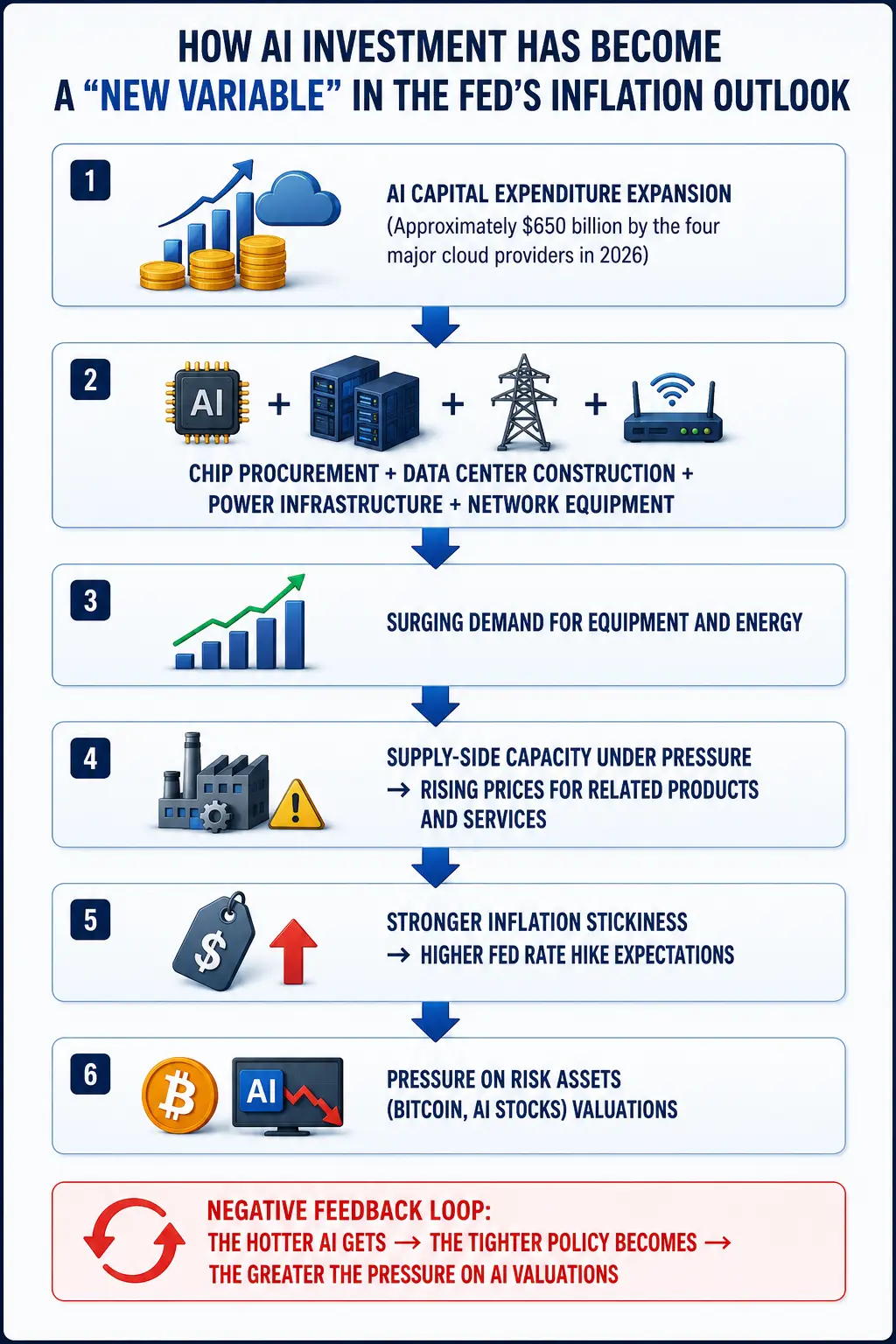

Penilaian ini bukan tanpa dasar. TD Cowen memperkirakan bahwa pengeluaran modal dari penyedia layanan cloud besar utama akan mencapai 7,45 triliun dolar AS pada 2026, dan akan terus berinvestasi lebih dari 1 triliun dolar AS pada 2027 dan 2028. Berdasarkan perhitungan mereka, pengeluaran dari raksasa ini tahun depan akan mencapai sekitar 3% dari PDB, jauh di atas kurang dari 0,5% pada 2020. Empat perusahaan teknologi terbesar AS (Google, Amazon, Meta, Microsoft) memperkirakan total pengeluaran modal mereka akan mencapai sekitar 6,5 triliun dolar AS pada 2026.

Arah aliran dana ini sangat spesifik dan bersifat fisik—pengadaan chip, pembangunan pusat data, infrastruktur listrik, perangkat jaringan, investasi bangunan. 81% responden percaya bahwa pembangunan infrastruktur AI akan meningkatkan inflasi dalam satu tahun ke depan.

Logika para pejabat The Fed cukup jelas dan langsung: ekspansi pengeluaran modal AI → peningkatan permintaan perangkat dan energi → tekanan terhadap kapasitas pasokan → kenaikan harga → peningkatan kekakuan inflasi. Logika ini berbeda secara mendasar dari inflasi yang didorong energi atau upah sebelumnya—yang berasal dari ekspansi struktural di sisi investasi perusahaan, bukan dari permintaan konsumsi atau gangguan pasokan.

Perlu dicatat bahwa Warsh sebelumnya pernah menyatakan bahwa AI dalam jangka panjang akan membantu menekan inflasi melalui peningkatan produktivitas. Tetapi, notulen menunjukkan bahwa risiko jangka pendek lebih menjadi perhatian utama pejabat. Para staf The Fed telah menaikkan proyeksi inflasi untuk 2026 dan 2027.

The Fed menghadapi dilema yang rumit: setahun lalu, pejabat dapat menganggap kenaikan harga yang didorong tarif sebagai “gangguan satu kali” dan menunggu, karena pasar tenaga kerja saat itu cukup lemah. Sekarang, kondisi perekrutan stabil, dan energi serta AI membawa tekanan biaya baru—melanjutkan menunggu dalam situasi ini berarti inflasi yang lebih tinggi dari target bisa menjadi permanen.

Bagaimana investasi AI menjadi “variabel inflasi baru” dalam pandangan The Fed

Ekspektasi kenaikan suku bunga meningkat, tekanan jangka pendek Bitcoin dan logika jangka panjang

Bagi pasar kripto, perubahan ekspektasi kebijakan The Fed adalah variabel penentu harga yang paling langsung.

Menurut data Gate, hingga 9 Juli, Bitcoin diperdagangkan di 62.045,5 dolar AS, turun 1,24% dalam 24 jam. Kapitalisasi pasar sekitar 1,24 triliun dolar AS. Penurunan dalam 7 hari sebesar 7,63%, dalam 30 hari 10,73%, dan dalam setahun 33,74%. Volume perdagangan 24 jam sekitar 8,93 miliar dolar AS (catatan: data ini dari platform, volume sebenarnya bisa puluhan miliar dolar). Sentimen pasar berada di zona netral. Indeks ketakutan dan keserakahan turun ke kisaran 20–23, menunjukkan kondisi “ketakutan ekstrem”.

Bitcoin sempat turun di bawah 61.500 dolar AS setelah notulen dirilis, lalu rebound di atas 62.000 dolar AS. Data Gate menunjukkan bahwa rentang perdagangan 24 jam BTC sekitar 61.473 hingga 63.706 dolar AS, dengan volume transaksi di bawah rata-rata 20 hari terakhir. Harga dalam 1 jam mendekati MA20 di sekitar 62.175 dolar AS, tetapi masih di bawah MA50 di sekitar 62.932 dolar AS.

Dari mekanisme transmisi jangka pendek, ekspektasi kenaikan suku bunga menekan aset kripto melalui tiga saluran:

Dolar menguat. Ekspektasi kenaikan suku bunga biasanya mendukung penguatan indeks dolar AS. Data menunjukkan bahwa korelasi negatif antara Bitcoin dan indeks dolar AS di paruh pertama 2026 sangat tinggi, sekitar -0,85. Penguatan dolar langsung memberi tekanan pada Bitcoin.

Yield obligasi AS naik. Setelah notulen dirilis, yield obligasi dua tahun AS meningkat. Tingginya tingkat pengembalian tanpa risiko menurunkan daya tarik relatif aset berisiko, memberi tekanan penilaian pada BTC dan ETH.

Pengurangan preferensi risiko. Dari sekitar 126.000 dolar di akhir 2025 menjadi sekitar 62.000 dolar pada Juli 2026, Bitcoin telah turun sekitar 50,8%. Tingginya tingkat suku bunga—bahkan ancaman kenaikan yang dapat dipercaya—akan memperketat likuiditas pasar keuangan secara keseluruhan.

CME FedWatch menunjukkan bahwa pasar memperkirakan peluang tidak adanya perubahan suku bunga pada Juli sebesar 74,3%, dan peluang kenaikan 25 basis poin sebesar 25,7%. Tetapi, menjelang September, peluang tidak ada perubahan turun menjadi 42,9%, dan peluang kenaikan 25 basis poin naik menjadi 46,2%, serta peluang kenaikan 50 basis poin sebesar 10,8%. Pasar sedang menilai kemungkinan satu atau lebih kenaikan suku bunga. Jim Bullard, mantan ketua Federal Reserve St. Louis, secara tegas menyatakan bahwa penyesuaian tunggal tidak berarti apa-apa, dan besar kemungkinan siklus pengetatan lengkap akan dimulai. Bank-bank AS juga menaikkan proyeksi, memperkirakan bahwa The Fed akan melakukan tiga kali kenaikan 25 basis poin tahun ini.

Namun, tekanan jangka pendek tidak otomatis berarti sentimen negatif jangka panjang. Notulen juga menyertakan satu detail yang mungkin terabaikan: proyeksi pertumbuhan GDP staf The Fed hanya sedikit di bawah prediksi April—faktor fundamental ekonomi belum menunjukkan penurunan yang substansial. Jika investasi AI yang didorong oleh ekspansi pengeluaran modal benar-benar meningkatkan profitabilitas perusahaan dan pertumbuhan ekonomi, dana institusional bisa kembali mengalir ke pasar kripto melalui ETF. Faktanya, pada 7 Juli, ETF spot Bitcoin mencatat arus masuk bersih sebesar 21,43 juta dolar AS, selama 3 hari berturut-turut, mengakhiri tren keluar bersih selama 10 hari sebelumnya yang totalnya 2,7 miliar dolar AS. ETF spot ETH juga mencatat arus masuk bersih selama 4 hari berturut-turut.

Dari sudut pandang makro, penilaian jangka panjang aset kripto tidak hanya bergantung pada satu arah kebijakan, tetapi juga pada total dan struktur likuiditas global. Jika pertumbuhan yang didorong AI akhirnya menaikkan tingkat suku bunga riil global, maka seluruh sistem penilaian aset risiko akan mengalami restrukturisasi—Bitcoin tidak bisa berdiri sendiri, tetapi juga tidak harus menuju kehancuran.

Restrukturisasi valuasi saham AI: dari euforia ke rasionalitas

Seiring tekanan yang dialami pasar kripto, saham konsep AI juga mengalami penjualan.

Nvidia saat ini turun sekitar 14% dari puncak Mei. Sejak 2026, harga saham Nvidia naik hanya 5,6%, tertinggal jauh dari kenaikan indeks S&P 500 sebesar 9,6% dan Nasdaq 100 sebesar 16%. Kapitalisasi pasar sejak puncaknya pada 14 Mei telah kehilangan sekitar 1 triliun dolar AS. Price-to-earnings ratio kembali ke level 18 kali, sebelum euforia AI meledak, dan di bawah rata-rata indeks S&P 500 yang sekitar 21 kali. AMD turun sekitar 11,5% dari puncaknya pada 30 Juni, dan sejak Juli harga sahamnya kembali turun sekitar 11%. Applied Materials turun sekitar 22% dari puncaknya pada 30 Juni; Micron turun 24% sejak puncaknya pada 25 Juni.

Pada 9 Juli, Nvidia rebound 3,65%, Broadcom naik 4,83%, indeks Philadelphia Semiconductor naik 0,8%—namun rebound ini masih terbatas dibandingkan penurunan sebelumnya.

Beberapa lembaga sepakat bahwa pasar telah memasuki fase “seleksi saham unggulan”; JPMorgan menegaskan bahwa permintaan chip AI tetap akan tinggi dalam jangka panjang; dan Bank of America memperkirakan siklus AI masih akan tumbuh selama beberapa tahun ke depan. Tetapi, logika pasar sedang beralih dari “berbasis valuasi” ke “berbasis laba”—yang berarti kenaikan lebih lanjut dari saham AI membutuhkan bukti kinerja nyata, bukan sekadar narasi.

Notulen juga menyiratkan konflik yang lebih dalam: jika investasi AI benar-benar meningkatkan inflasi dan memaksa The Fed menaikkan suku bunga, maka valuasi saham AI sendiri akan tertekan oleh pengurangan likuiditas—sebuah batasan diri dari AI sebagai “pemicu inflasi”. Semakin panas AI, semakin ketat kebijakan, dan semakin besar tekanan terhadap valuasi saham AI. Mekanisme umpan balik negatif ini akan menjadi salah satu isu makro utama yang paling diperhatikan dalam 12 hingga 18 bulan ke depan.

Kerangka investasi baru: bagaimana inflasi AI mengubah logika alokasi aset

Makna notulen rapat Juni melampaui satu kali kebijakan—menandai bahwa kerangka diskusi The Fed sedang mengalami perluasan struktural. AI tidak lagi sekadar topik di industri teknologi, tetapi menjadi variabel utama dalam pengambilan kebijakan makro.

Dalam beberapa tahun ke depan, mungkin akan terbentuk rantai transmisi baru: Ekspansi investasi AI → Peningkatan pengeluaran modal → Permintaan perangkat dan energi meningkat → Perubahan struktur inflasi → Penyesuaian jalur kebijakan The Fed → Dampak terhadap pasar saham, emas, Bitcoin, dan likuiditas global.

Bagi investor, ini berarti rumus sederhana “kenaikan suku bunga = risiko aset turun” mungkin tidak lagi berlaku. Siklus pengeluaran modal yang didorong AI memiliki sifat ganda: “menekan inflasi (berarti risiko likuiditas meningkat)” dan “mendorong pertumbuhan (berarti laba perusahaan meningkat)”. Hasil akhirnya tergantung pada kekuatan mana yang lebih dominan.

Antara 28 dan 29 Juli, The Fed akan menggelar rapat berikutnya. Sebelum itu, data CPI Juni yang akan dirilis pada 14 Juli akan menjadi acuan penting. Warsh akan hadir dalam sidang dengar pendapat di Komite Perbankan Senat pada 15 Juli. Peristiwa-peristiwa ini akan memberi petunjuk lebih banyak tentang jalur kebijakan.

Sebelum data tersebut muncul, kemungkinan besar pasar akan terus berfluktuasi di kisaran 61.500 hingga 63.000 dolar AS. Tetapi satu hal sudah jelas: AI secara resmi menjadi bagian dari narasi makro, dan pasar kripto perlu menyesuaikan harga ulang dalam kerangka kebijakan yang baru.

Penutup

Notulen rapat Juni The Fed menandai bahwa AI pertama kali dimasukkan ke dalam daftar risiko inflasi, menandai perluasan struktural kerangka diskusi kebijakan makro. Sebanyak 9 pejabat memperkirakan kenaikan suku bunga dalam tahun ini, dan median diagram poin naik menjadi 3,8%, sementara narasi penurunan suku bunga mulai tergantikan oleh ekspektasi kenaikan. Untuk Bitcoin, tekanan jangka pendek berasal dari penguatan dolar, kenaikan yield obligasi AS, dan pengurangan preferensi risiko—Bitcoin telah turun sekitar 50% dari puncaknya dan saat ini berfluktuasi di sekitar 62.000 dolar AS. Tetapi arus masuk ETF yang berkelanjutan dan ekspektasi pertumbuhan yang didorong AI tetap memberi ruang bagi potensi jangka panjang. Data CPI Juli dan rapat FOMC akhir bulan akan menjadi titik kunci berikutnya. Sampai saat itu, pasar akan mencari keseimbangan ulang di bawah kerangka baru ini.

FAQ

Q: Apa sinyal utama dari notulen rapat Juni The Fed?

Notulen menunjukkan adanya perpecahan besar di internal FOMC mengenai jalur suku bunga di masa depan. Meski Juni sepakat mempertahankan suku bunga di 3,50%-3,75%, 9 dari 18 pejabat memperkirakan setidaknya satu kali kenaikan sebelum akhir 2026. Fokus pasar telah bergeser dari “kapan turun” ke “apakah perlu kenaikan lagi”. Notulen juga pertama kali memasukkan investasi AI sebagai salah satu dari tiga risiko utama yang mendorong inflasi.

Q: Mengapa investasi AI dianggap sebagai risiko inflasi oleh The Fed?

Skala investasi infrastruktur AI sangat besar—pengeluaran modal dari penyedia layanan cloud utama diperkirakan mencapai 7,45 triliun dolar AS pada 2026. Permintaan chip, pusat data, listrik, dan perangkat terkait meningkat pesat, mendorong kenaikan harga produk terkait, membentuk inflasi yang didorong permintaan. Pejabat The Fed berpendapat bahwa lonjakan investasi struktural ini dapat membuat inflasi lebih melekat, mempengaruhi jalur kebijakan moneter.

Q: Bagaimana performa Bitcoin setelah notulen dirilis?

Setelah dirilis, Bitcoin sempat turun di bawah 61.500 dolar AS, lalu rebound di atas 62.000 dolar AS. Hingga 9 Juli, Bitcoin diperdagangkan di 62.045,5 dolar AS, turun 1,24% dalam 24 jam, dengan kapitalisasi pasar sekitar 1,24 triliun dolar AS. Dalam 7 hari turun 7,63%, dalam 30 hari turun 10,73%, dan dalam setahun turun 33,74%. Sentimen pasar netral ke sedikit lemah.

Q: Apakah kenaikan suku bunga pasti akan terus menekan Bitcoin?

Tidak selalu. Secara jangka pendek, ekspektasi kenaikan suku bunga memang menekan aset risiko; tetapi secara jangka panjang, jika investasi AI mendorong pertumbuhan ekonomi dan laba perusahaan, dana institusional bisa kembali mengalir melalui ETF. Pada 7 Juli, ETF spot Bitcoin mencatat arus masuk bersih selama 3 hari berturut-turut, mengakhiri tren keluar selama 10 hari sebelumnya. Penilaian aset kripto sangat bergantung pada total dan struktur likuiditas global, bukan hanya satu kebijakan.

Q: Apakah saham AI masih punya potensi kenaikan?

Banyak lembaga memperkirakan tren jangka panjang tetap positif, tetapi pasar kini beralih dari “berbasis valuasi” ke “berbasis laba”. Saham-saham utama seperti Nvidia sudah mengalami koreksi dari puncaknya dan kembali ke rasio P/E sebelum euforia AI. Kenaikan lebih lanjut akan membutuhkan bukti kinerja nyata, bukan sekadar narasi. Mekanisme umpan balik negatif antara investasi AI dan kebijakan moneter akan menjadi faktor utama dalam 12–18 bulan ke depan.