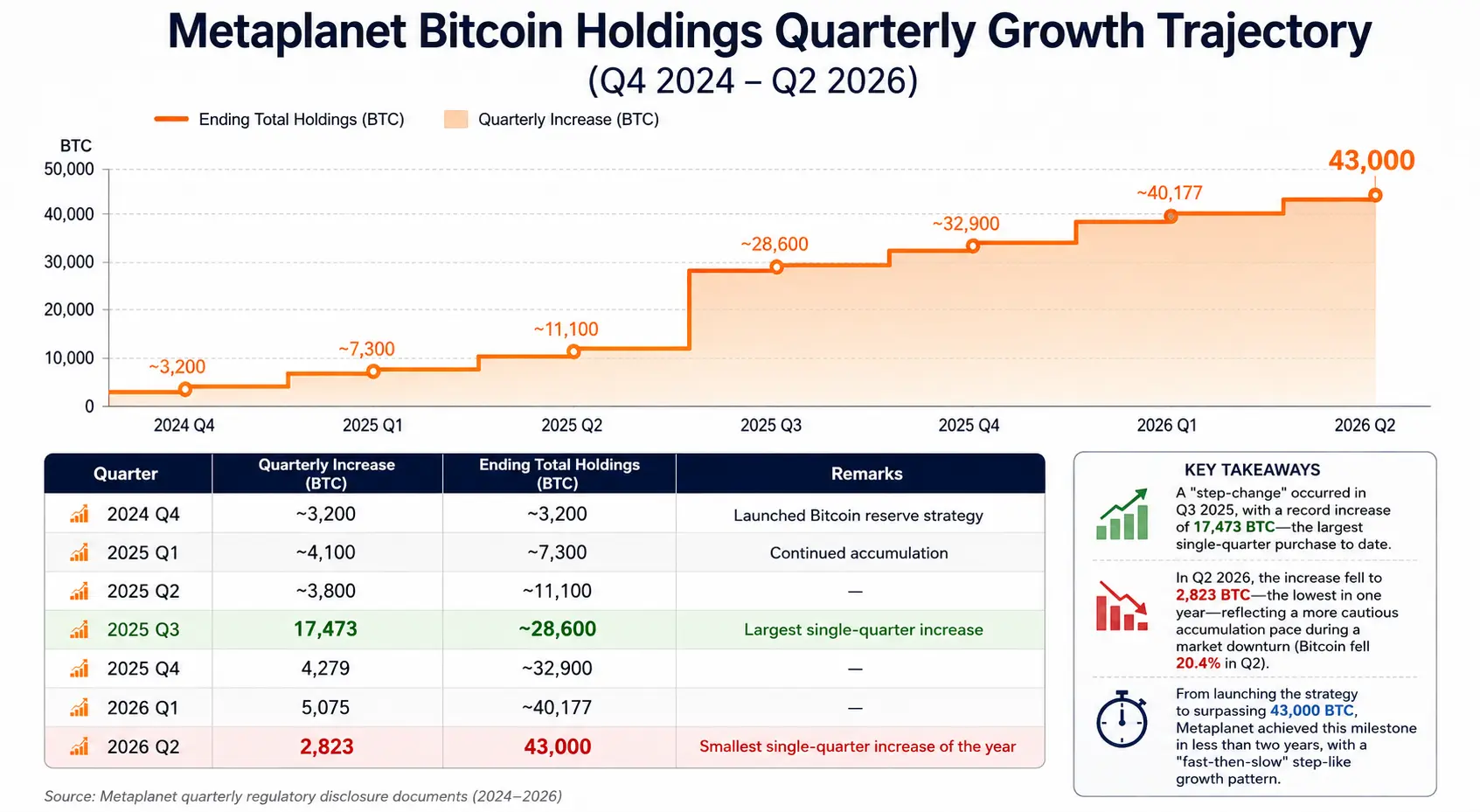

Pada 2 Juli 2026, perusahaan publik di Bursa Efek Tokyo, Metaplanet (kode saham: 3350), mengungkapkan data kepemilikan Bitcoin untuk kuartal kedua tahun fiskal 2026. Berdasarkan dokumen regulasi, perusahaan membeli 2.823 Bitcoin pada kuartal kedua dengan harga rata-rata sekitar 88.300 dolar AS per koin. Akuisisi senilai sekitar 1,707 miliar dolar AS ini membawa total kepemilikan menjadi 43.000 BTC, dengan kapitalisasi pasar sekitar 26 miliar dolar AS. Per 3 Juli 2026, menurut data harga Gate, harga perdagangan Bitcoin sekitar 61.779 dolar AS, total kapitalisasi pasar sekitar 1,23 triliun dolar AS, dengan kepemilikan Metaplanet sekitar 0,205%.

Data ini berarti Metaplanet telah melampaui kepemilikan 36.303 Bitcoin dari perusahaan tambang Bitcoin AS, MARA Holdings, dan resmi menjadi pemegang Bitcoin perusahaan publik terbesar ketiga di dunia. Saat ini, hanya Strategy (sebelumnya MicroStrategy) dan Twenty One Capital yang berada di depannya, dengan selisih hanya 514 Bitcoin dari posisi kedua.

Sejak meluncurkan strategi cadangan Bitcoin pada tahun 2024, Metaplanet telah menyelesaikan akumulasi dari nol menjadi 43.000 BTC dalam waktu kurang dari dua tahun, dengan jejak pembelian kuartalan yang jelas: Kuartal ketiga 2025 membeli 17.473 BTC, kuartal keempat membeli 4.279 BTC, kuartal pertama 2026 membeli 5.075 BTC, kuartal kedua membeli 2.823 BTC. Target manajemen perusahaan lebih agresif — berencana mengakumulasi 100.000 BTC pada akhir 2026, dan mencapai 210.000 BTC pada akhir 2027.

Kebangkitan cepat Metaplanet bukanlah peristiwa yang terisolasi. Ini mencerminkan tren yang lebih makro: semakin banyak perusahaan publik yang memasukkan Bitcoin ke dalam neraca mereka sebagai aset cadangan strategis. Fenomena ini sedang membentuk kembali paradigma manajemen keuangan perusahaan global, dan juga berdampak mendalam pada struktur pasokan-permintaan pasar Bitcoin.

Pembelian Terbaru Metaplanet: Penguraian Data dan Struktur Keuangan

Operasi pembelian Metaplanet pada kuartal kedua layak diurai dari berbagai dimensi.

Dari segi harga beli, biaya akuisisi rata-rata perusahaan pada kuartal kedua sekitar 88.300 dolar AS per koin, lebih rendah dari biaya rata-rata keseluruhan perusahaan sebesar 106.500 dolar AS. Ini berarti pembelian putaran ini berfungsi untuk menurunkan biaya kepemilikan keseluruhan — biaya rata-rata sebelumnya sekitar 107.700 dolar AS, turun menjadi sekitar 106.500 dolar AS setelah pembelian ini. Di lingkungan pasar di mana Bitcoin turun dari 73.580 dolar AS menjadi 58.558 dolar AS pada kuartal kedua, dengan penurunan 20,4%, Metaplanet memilih untuk terus membeli di kisaran harga yang menurun, pada dasarnya merupakan strategi penempatan kontrarian.

Dari segi struktur pendanaan, sumber dana untuk pembelian ini terutama dari pinjaman jalur kredit dan penerbitan obligasi, tanpa melibatkan penerbitan saham baru, sehingga menghindari dilusi langsung ekuitas pemegang saham. Menurut pengungkapan perusahaan, total utang dan saham preferennya sekitar 23% dari keseluruhan struktur modal. Per 30 Juni, nilai buku kepemilikan Bitcoin Metaplanet sekitar 409 miliar yen (sekitar 2,5 miliar dolar AS), sementara biaya pembelian kumulatif sekitar 659 miliar yen (sekitar 4,07 miliar dolar AS), dengan kerugian belum direalisasi sekitar 250 miliar yen di antaranya.

Yang perlu diperhatikan, Metaplanet juga mengoperasikan 'bisnis penghasil imbal hasil Bitcoin', yang memperoleh pendapatan premi melalui strategi seperti menjual opsi jaminan tunai Bitcoin. Pada kuartal kedua tahun fiskal 2026, bisnis ini mencatat pendapatan sekitar 10,95 juta dolar AS (1,747 miliar yen), dengan pendapatan kumulatif semester pertama sekitar 29,30 juta dolar AS (4,717 miliar yen). Imbal hasil Bitcoin (BTC Yield) kuartal kedua yang dilaporkan perusahaan adalah 6,6%. Indikator ini mencerminkan apakah pertumbuhan total kepemilikan Bitcoin melampaui tingkat dilusi ekuitas selama proses penerbitan saham baru atau penerbitan obligasi konversi — bagi perusahaan publik yang beroperasi dengan model cadangan Bitcoin, ini adalah metrik kuantitatif inti untuk menilai apakah nilai pemegang saham terdilusi.

Lintasan Pertumbuhan Kepemilikan Bitcoin Metaplan Kuartalan (Q4 2024—Q2 2026)

Peringkat Kepemilikan Bitcoin Perusahaan Global: Lanskap dan Perubahan

Dengan kebangkitan cepat Metaplanet, lanskap papan atas kepemilikan Bitcoin perusahaan publik global sedang mengalami restrukturisasi.

Menurut BitcoinTreasuries.net dan pelacakan dari berbagai platform data, per 2 Juli 2026, tiga besar peringkat kepemilikan Bitcoin perusahaan publik global adalah sebagai berikut:

Peringkat 1: Strategy (sebelumnya MicroStrategy) , memiliki sekitar 847.363 Bitcoin, sekitar 4% dari total pasokan Bitcoin 21 juta koin. Perusahaan ini terus membeli Bitcoin melalui penerbitan saham dan pembiayaan obligasi konversi sejak 2020, dan merupakan pionir serta praktisi terbesar model cadangan Bitcoin perusahaan global saat ini.

Peringkat 2: Twenty One Capital , memiliki sekitar 43.514 Bitcoin, unggul tipis sekitar 514 koin dari Metaplanet. Selisih antara keduanya hanya setara dengan sekitar 30 juta dolar AS pada harga pasar saat ini, perubahan peringkat kuartal depan hampir sepenuhnya bergantung pada kecepatan pembelian kedua belah pihak.

Peringkat 3: Metaplanet , memiliki 43.000 Bitcoin, sekitar 0,205% dari total pasokan Bitcoin.

Peringkat 4: MARA Holdings , memiliki sekitar 36.303 Bitcoin.

Sumber: BitcoinTreasuries.net

Di balik perubahan peringkat yang dinamis adalah divergensi pilihan strategis perusahaan. Sementara Metaplanet terus meningkatkan, beberapa perusahaan publik yang sebelumnya memegang Bitcoin justru keluar. Perusahaan publik Nasdaq, K Wave Media, pada minggu pertama Juli melaporkan ke SEC penjualan seluruh kepemilikan 88 Bitcoin dan melunasi utang sekitar 6 juta dolar AS. Perusahaan Prancis Sequans Communications pada bulan Mei mengumumkan akan secara bertahap mencairkan sisa 658 Bitcoin. Strategy juga menghentikan rencana pembelian mingguan reguler pada akhir Juni dan meluncurkan kerangka manajemen modal baru.

Pembelian berkelanjutan oleh perusahaan papan atas dan keluarnya perusahaan kelas bawah secara teratur bersama-sama membentuk gambaran lengkap ekosistem cadangan Bitcoin perusahaan saat ini — ini bukan 'kompetisi pembelian' satu arah, melainkan matriks keputusan yang terdiferensiasi berdasarkan struktur modal, biaya pendanaan, dan preferensi risiko masing-masing.

Mengapa Semakin Banyak Perusahaan Publik Mengalokasikan Bitcoin?

Faktor pendorong perusahaan publik memasukkan Bitcoin ke neraca dapat dipahami dari tiga lapisan: logika keuangan, logika strategis, dan logika institusional.

Logika Keuangan: Melawan depresiasi mata uang fiat dan mengoptimalkan alokasi modal. Sejak 2020, kebijakan moneter longgar dan tekanan inflasi di negara-negara ekonomi utama global telah membuat perusahaan dengan cadangan kas yang besar menghadapi risiko penyusutan daya beli riil. Batas pasokan tetap Bitcoin sebanyak 21 juta koin memberinya sifat anti-dilusi, dan beberapa perusahaan menganggapnya sebagai 'emas digital' untuk menggantikan sebagian cadangan kas. Seperti yang ditunjukkan Bernstein dalam laporan pertengahan tahun 2026, meskipun ETF spot Bitcoin mengalami arus keluar bersih, perbendaharaan perusahaan terus membeli, yang membuat narasi 'penyimpan nilai' jangka panjang Bitcoin tidak melemah.

Logika Strategis: Diferensiasi kompetitif dan narasi merek. Bagi perusahaan publik seperti Metaplanet, menjadi 'perusahaan perbendaharaan Bitcoin publik pertama di Asia' itu sendiri merupakan posisi pasar yang unik. Narasi strategis ini membantu menarik kelompok investor tertentu — institusi dan ritel yang ingin mendapatkan eksposur harga Bitcoin secara tidak langsung, tetapi tidak mau memegang langsung atau melalui alokasi ETF. Michael Saylor mengirim ucapan selamat setelah Metaplanet melampaui 43.000 BTC, mengatakan: 'Kalian sedang membuktikan bahwa strategi cadangan Bitcoin bersifat global' — pernyataan ini sendiri menunjukkan efek demonstrasi dan nilai merek dari strategi ini.

Logika Institusional: Evolusi standar akuntansi dan lingkungan regulasi. Pembaruan standar akuntansi kripto (ASU 2023-08) yang dirilis oleh Dewan Standar Akuntansi Keuangan AS (FASB) pada akhir 2023 mengharuskan perusahaan yang memegang aset kripto untuk menggunakan pengukuran nilai wajar, yang mengubah perlakuan akuntansi sebelumnya yang hanya dapat dihitung dengan metode biaya dan penurunan nilai tidak dapat dipulihkan. Standar baru memungkinkan perusahaan untuk mengakui keuntungan yang belum direalisasi dalam laporan keuangan ketika harga Bitcoin naik, mengurangi biaya pelaporan keuangan dari memasukkan Bitcoin ke neraca. Perubahan institusional ini menurunkan ambang batas akuntansi bagi perusahaan untuk mengalokasikan Bitcoin, dan merupakan salah satu faktor institusional dasar yang mendorong lebih banyak perusahaan publik untuk mengikutinya.

Keuntungan dan Risiko Model Cadangan Bitcoin Perusahaan

Model cadangan Bitcoin membawa keuntungan strategis unik bagi perusahaan, tetapi juga disertai risiko struktural yang tidak dapat diabaikan.

Dimensi Keuntungan

Diversifikasi neraca dan sifat anti-inflasi. Memasukkan Bitcoin ke dalam neraca membuat aset cadangan perusahaan tidak lagi hanya bergantung pada kas mata uang fiat atau obligasi negara jangka pendek. Sifat terdesentralisasi dan batas pasokan tetap Bitcoin memberinya fungsi lindung nilai potensial dalam siklus depresiasi mata uang fiat.

Kemudahan pendanaan dan premium pasar. Pelopor seperti Strategy telah membuktikan bahwa 'memegang Bitcoin' sendiri dapat menjadi narasi pendanaan — perusahaan dapat mengumpulkan dana melalui penerbitan saham atau obligasi konversi untuk membeli Bitcoin, dan pasar terkadang bersedia membayar premi untuk strategi ini (yang disebut premi mNAV). Meskipun premi ini telah menyempit secara signifikan pada tahun 2026, bagi perusahaan yang masih dalam tahap akumulasi, terbukanya saluran pendanaan ini sendiri merupakan nilai strategis.

Efek sinergi dari bisnis penghasil imbal hasil. Kasus Metaplanet menunjukkan bahwa perusahaan yang memegang Bitcoin spot dalam jumlah besar dapat menghasilkan pendapatan operasional tambahan melalui strategi opsi. Pendapatan opsi perusahaan sebesar 10,95 juta dolar AS pada kuartal kedua setara dengan secara efektif menurunkan biaya aktual pembelian kuartal tersebut. Model jalur ganda 'memegang + menghasilkan bunga' ini sedang menjadi kerangka operasi standar bagi perusahaan cadangan Bitcoin.

Dimensi Risiko

Risiko neraca akibat fluktuasi harga. Ini adalah risiko yang paling langsung dan paling terukur. Volatilitas harga Bitcoin yang tinggi berarti nilai kepemilikan Bitcoin di neraca perusahaan dapat berfluktuasi secara signifikan dalam waktu singkat. Dalam penurunan pasar pada Juni 2026, total kapitalisasi pasar pemegang perbendaharaan Bitcoin perusahaan menguap sekitar 62 miliar dolar AS. Metaplanet sendiri juga menghadapi masalah ini — per 30 Juni, nilai pasar kepemilikannya (sekitar 2,5 miliar dolar AS) secara signifikan lebih rendah dari biaya pembelian kumulatif (sekitar 4,07 miliar dolar AS).

Akumulasi leverage dan tekanan biaya pendanaan. Ekspansi sebagian besar perusahaan cadangan Bitcoin bergantung pada pembiayaan utang atau pembiayaan ekuitas. Strategy menanggung sekitar 6,7 miliar dolar AS dalam obligasi konversi dan 15,5 miliar dolar AS dalam saham preferen abadi, dengan kewajiban pembayaran bunga tahunan sekitar 1,712 miliar dolar AS. Ketika harga Bitcoin turun, biaya bunga tetap ini tidak berkurang, sementara nilai aset bersih perusahaan menyusut, menciptakan tekanan dua arah. Analis JPMorgan baru-baru ini memperingatkan bahwa kebijakan penjualan Bitcoin Strategy telah memperkenalkan 'risiko dua arah' ke pasar.

Ketegangan antara nilai pemegang saham dan dilusi. Bagi perusahaan yang membeli Bitcoin melalui penerbitan saham, kandungan Bitcoin per saham (BTC per share) adalah indikator kunci. Jika tingkat dilusi ekuitas akibat penerbitan saham lebih cepat dari tingkat pertumbuhan kepemilikan Bitcoin, maka meskipun total kepemilikan meningkat, nilai Bitcoin per saham justru menurun. Imbal hasil Bitcoin kuartal kedua yang dilaporkan Metaplanet adalah 6,6%, yang berarti kandungan Bitcoin per saham pada kuartal tersebut mengalami pertumbuhan positif — tetapi ini perlu diverifikasi setiap kuartal.

Risiko surutnya narasi strategis. Ketika harga Bitcoin terus lesu, kepercayaan pasar terhadap model cadangan Bitcoin dapat goyah. Pada tahun 2026, sudah ada tanda-tanda bahwa beberapa investor beralih dari 'sekadar fokus pada skala kepemilikan' menjadi 'fokus pada tingkat dilusi per saham dan struktur pendanaan'. Harga saham Metaplanet turun sekitar 48% sejak awal tahun, melebihi penurunan Bitcoin sekitar 31% pada periode yang sama — kesenjangan ini menunjukkan bahwa pasar sedang memberi harga pada risiko eksekusi model ini.

Implikasi Pasar-Permintaan dari Pertumbuhan Berkelanjutan Cadangan Bitcoin Perusahaan

Akumulasi berkelanjutan Bitcoin oleh perbendaharaan perusahaan telah menghasilkan beberapa dampak pada struktur pasokan-permintaan pasar BTC, yang dapat dipahami dari beberapa level berikut.

Dukungan beli jangka panjang dari sisi permintaan. Berbeda dengan kepemilikan transaksional investor ritel atau hedge fund, kepemilikan cadangan Bitcoin perusahaan memiliki karakteristik 'tahan jangka panjang' yang jelas — perusahaan-perusahaan ini secara eksplisit memposisikan Bitcoin sebagai aset cadangan, bukan alat perdagangan. Ini berarti pembelian ini relatif tidak sensitif terhadap fluktuasi harga jangka pendek, membentuk 'permintaan lengket' di pasar. Pada tahun 2026 ketika ETF spot Bitcoin mengalami arus keluar bersih, pembelian berkelanjutan oleh perbendaharaan perusahaan sampai batas tertentu berfungsi sebagai lindung nilai.

Kompresi berkelanjutan pasokan yang beredar. 43.000 Bitcoin sekitar 0,205% dari total pasokan 21 juta. Ketika tiga perusahaan papan atas secara total memiliki lebih dari 930.000 Bitcoin (sekitar 4,4% dari total), volume sirkulasi Bitcoin yang tersedia untuk perdagangan bebas di pasar sedang dikompresi secara berkelanjutan. Dalam kondisi permintaan tetap atau meningkat, pengurangan pasokan yang beredar secara teoritis akan mendukung harga — tetapi ini tergantung pada apakah kepemilikan ini akan terkunci dalam jangka panjang atau akan dijual di bawah tekanan.

Kontradiksi struktural 'pembeli terbesar juga merupakan calon penjual'. Ini adalah dampak potensial paling halus dari model cadangan Bitcoin terhadap pasar. Ketika perusahaan-perusahaan ini perlu menjual Bitcoin karena tekanan pendanaan, kebutuhan pembayaran dividen, atau penyesuaian strategis, 'pembeli terbesar' yang sebelumnya menjadi kekuatan pendukung sisi permintaan dapat berubah menjadi 'penjual terbesar' dalam sekejap. Peringatan JPMorgan terhadap Strategy justru didasarkan pada logika ini — rencana penjualan Bitcoin yang baru diotorisasi hingga 1,25 miliar dolar AS oleh perusahaan berarti pemegang terbesar yang sebelumnya hanya membeli dan tidak menjual kini memiliki wewenang legal untuk menjual. Pengenalan 'likuiditas dua arah' ini mengubah kerangka ekspektasi pasar terhadap perilaku perusahaan cadangan Bitcoin.

Efek amplifikasi pada amplitudo fluktuasi harga. Struktur kepemilikan terkonsentrasi perbendaharaan perusahaan berarti bahwa begitu keputusan pembelian atau penjualan skala besar terjadi, dapat menghasilkan dampak harga yang tidak proporsional di pasar. Terutama selama periode likuiditas pasar rendah, efek 'dampak pesanan besar' ini akan lebih signifikan. Ini adalah efek limpahan dari pilihan strategis perusahaan ke pasar, dan juga variabel sistemik baru yang perlu dipertimbangkan oleh peserta pasar.

Tanya Jawab

T: Berapa banyak Bitcoin yang dimiliki Metaplanet saat ini? Peringkat berapa di antara perusahaan global?

Per 2 Juli 2026, Metaplanet memiliki 43.000 Bitcoin, merupakan pemegang Bitcoin perusahaan publik terbesar ketiga di dunia, di belakang Strategy (sekitar 847.363) dan Twenty One Capital (sekitar 43.514).

T: Berapa harga rata-rata pembelian Bitcoin Metaplanet pada kuartal kedua?

Metaplanet membeli 2.823 Bitcoin pada kuartal kedua 2026 dengan harga rata-rata sekitar 88.300 dolar AS per koin. Harga ini lebih rendah dari biaya rata-rata keseluruhan perusahaan sebesar 106.500 dolar AS, berfungsi menurunkan biaya.

T: Apa target kepemilikan Bitcoin Metaplanet?

Perusahaan berencana mengakumulasi 100.000 Bitcoin pada akhir 2026, dan mencapai 210.000 Bitcoin pada akhir 2027, setara dengan 1% dari total pasokan Bitcoin.

T: Apa risiko utama dari model cadangan Bitcoin perusahaan?

Risiko utama meliputi penurunan nilai neraca akibat fluktuasi harga Bitcoin, tekanan biaya bunga dari pembiayaan utang, dilusi pemegang saham akibat penerbitan saham baru, dan risiko struktural 'pembeli terbesar berubah menjadi penjual terbesar' ketika sentimen pasar berbalik.

T: Bagaimana Metaplanet membiayai pembelian Bitcoin-nya?

Metaplanet terutama membiayai melalui pinjaman jalur kredit dan penerbitan obligasi, menghindari dilusi ekuitas pemegang saham melalui penerbitan saham baru. Total utang dan saham preferen perusahaan sekitar 23% dari struktur modal.