MiCAはDeFiをどのように規制するのでしょうか?分散型金融はEUの規制フレームワークの対象となるのでしょうか?

暗号資産業界が規制の時代に突入するなか、分散型金融(DeFi)は世界各国の規制当局が最も注視する分野の一つとなっています。近年、DeFiは許可不要でオープンかつ透明性の高い性質と、自動化されたオンチェーン実行を背景に急速に成長し、貸付、取引、デリバティブ、ステーブルコイン、資産管理など、多岐にわたるイノベーションを生み出してきました。従来の金融機関や中央集権型取引所とは異なり、DeFiプロトコルには明確に特定可能な運営者が存在しないケースが多く、既存の規制フレームワークの適用が大きな課題となっています。

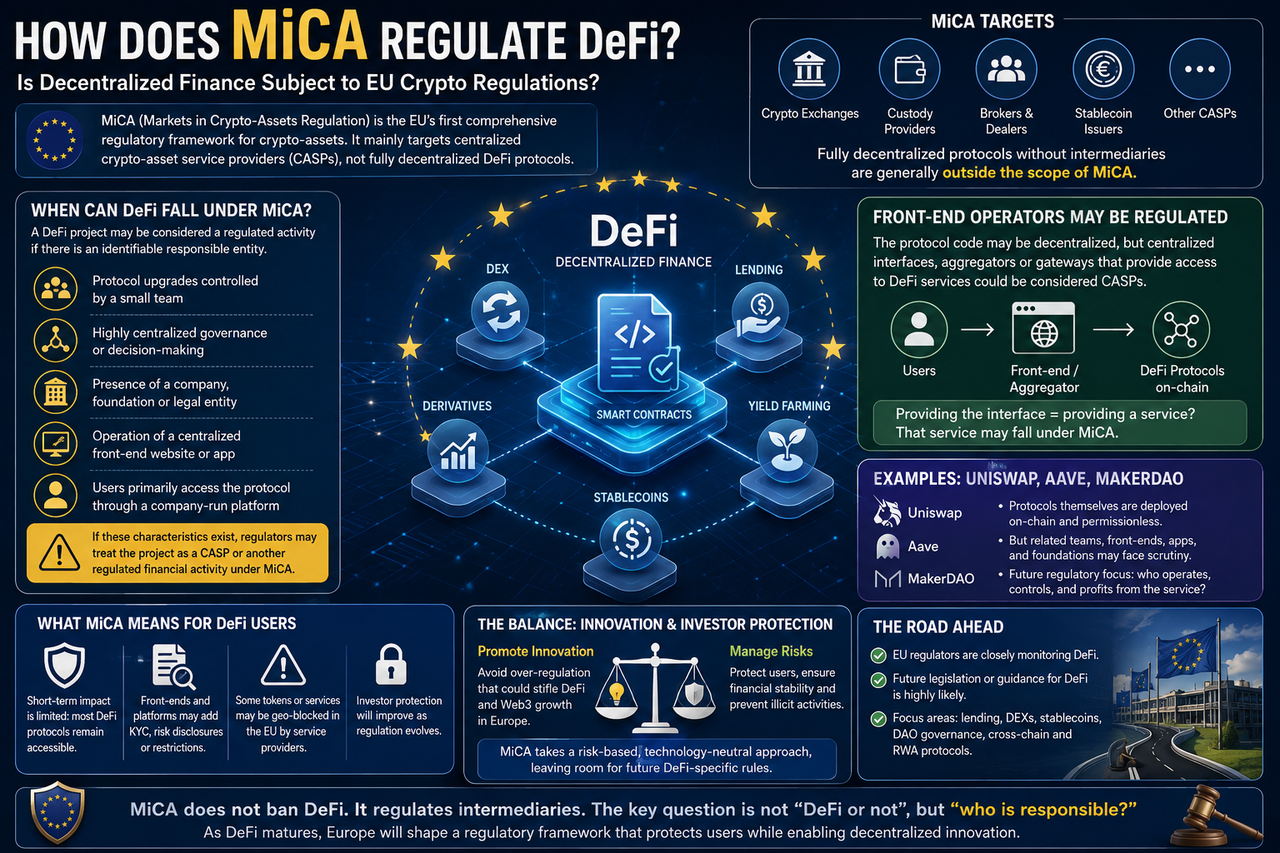

地域市場全体をカバーする世界初の暗号資産規制フレームワークとして、MiCAの導入は、EUがデジタル資産に関する統一ルールを確立したことを示しています。ただし、取引所、ステーブルコイン発行者、カストディアンと比較すると、DeFiはMiCAのもとでより微妙な位置づけにあります。

MiCAはDeFiを直接規制するのか?

現行ルールにおいて、MiCAは完全に分散化されたプロトコルに対する規制フレームワークを定めていません。

MiCAの立法過程において、EUは完全に分散化されており仲介者が介在しないサービスは、原則としてMiCAの適用範囲外であると明示しています。

これは、MiCAがCASP(暗号資産サービスプロバイダー)フレームワークを中核とし、暗号資産取引所、カストディアン、ブローカーなど、デジタル資産サービスを提供する中央集権型事業体を対象としているためです。

DeFiプロトコルが真に自律的であり、運営会社、経営陣、支配当事者が存在しない場合、現行のMiCA条文のもとでは、一般にCASPとはみなされず、MiCAライセンスは不要となります。

そのため、業界ではDeFiは当面、MiCAの適用範囲外であるとの見方が広がっています。

MiCAの影響がDeFiに及ぶ可能性があるのはいつか?

完全に分散化されたプロトコルが直接の対象とならないとしても、現実は理論よりも複雑です。多くのいわゆるDeFiプロジェクトには、プロトコルのアップグレード、製品メンテナンス、マーケティングを担う開発チーム、運営会社、または財団が依然として存在します。こうした場合、規制当局は責任を問える主体を特定できる可能性があります。

規制当局の注目を集める可能性がある状況は以下のとおりです。

- 少数グループによるプロトコルアップグレードの管理

- ガバナンス投票権の著しい集中

- 日常業務を担当する営利事業体の存在

- プロジェクトの中央集権型フロントエンドウェブサイト

- 主に企業運営プラットフォームを通じたユーザーのプロトコルアクセス

これらの特徴が顕著な場合、規制当局は当該活動が真に分散化されたプロトコルではなく、実質的に規制対象の金融サービスであると判断する可能性があります。したがって、DeFiプロジェクトが規制されるかどうかは、その名称ではなく、実際の運営モデルに依存します。

DeFiフロントエンドプラットフォームは規制対象となるのか?

これは現在ヨーロッパで最も活発に議論されている規制上の問題の一つです。

多くのDeFiプロトコルはオンチェーンにデプロイされていますが、ほとんどのユーザーは公式ウェブサイトやアプリを通じてこれらとやり取りします。規制の観点からは、スマートコントラクト自体の規制は困難かもしれませんが、アクセスを提供するプラットフォームは監督の対象となる可能性があります。

たとえば、企業がユーザーに複数のDeFiプロトコルへのアクセスを提供するアグリゲータープラットフォームを運営している場合、規制当局はこれをデジタル資産サービスプロバイダーとみなす可能性があります。今後、EUの規制の焦点は、プロトコル自体からユーザーのエントリーポイントやサービスプロバイダーに移ると予想されます。

MiCAはDAOガバナンスをどのように捉えるか?

分散型自律組織(DAO)はDeFiエコシステムの中核をなす存在です。

理論上、DAOはトークンホルダーを通じてプロトコルを集合的にガバナンスし、従来の企業構造に依存しないため、分散化の重要な象徴です。

しかし現実には、多くのDAOは依然としてガバナンスの集中化に課題を抱えています。たとえば、少数の機関がガバナンストークンの大部分を保有していたり、コア開発チームが実質的な意思決定権を握っていたりするケースがあります。このような場合、規制当局はDAOが真に分散化されているかどうかを再評価する可能性があります。

今後、EU規制当局は以下の点に注目すると考えられます。

| 規制上の懸念事項 | 中核となる問い |

|---|---|

| ガバナンストークンの分布 | 少数の主体が投票権を支配しているか? |

| プロトコルアップグレード権限 | コアチームが保持しているか? |

| トレジャリー管理 | 実質的な支配主体は存在するか? |

| 法的責任 | ユーザーの損失は誰が負うのか? |

| 収益分配 | 従来の金融商品に類似しているか? |

したがって、DAOという名称だけで規制が自動的に免除されるわけではありません。

MiCAはUniswapやAaveに影響を与えるか?

現時点では、MiCAがUniswapやAaveにCASPライセンスの申請を強制することはありません。

ただし、EU規制当局が後にプロトコルに支配当事者または中央集権的な運営チームが存在すると判断した場合、関連事業はさらなる監視に直面する可能性があります。具体例は以下のとおりです。

| プロトコルの種類 | MiCA規制を受ける可能性 |

|---|---|

| 完全オンチェーンプロトコル | 低い |

| 開発チームがメンテナンスするプロトコル | 中程度 |

| 営利企業が運営するプロトコル | 高い |

| カストディアルサービスを提供するプロトコル | 高い |

| 法定通貨オンランプサービスを提供するプロトコル | 高い |

したがって、規制の焦点はプロトコルの名称ではなく、運営モデルが真の分散化と合致しているかどうかに置かれるでしょう。

MiCAはDeFiユーザーにどのような影響を与えるか?

一般ユーザーにとって、短期的な影響は限定的です。貸付、取引、ステーキングなどのために、ほとんどのDeFiプロトコルに引き続きアクセスできます。ただし、規制フレームワークの進化に伴い、徐々に変化が生じる可能性があります。

| ユーザー体験 | 考えられる変化 |

|---|---|

| ウォレットの使用 | ほぼ変わらない |

| オンチェーン取引 | ほぼ変わらない |

| DeFiアクセスポイント | コンプライアンス要件が追加される可能性 |

| 法定通貨のオン/オフランプ | 審査の厳格化 |

| KYC認証 | 一部のサービスで導入される可能性 |

| リスク開示 | より詳細な情報提供 |

全体として、規制はオンチェーンプロトコルの利用を直接制限するよりも、DeFiサービスプロバイダーに影響を及ぼす可能性が高いです。

EUはDeFi固有の規制を導入するか?

業界のコンセンサスは「導入する」です。

MiCAは暗号資産の規制フレームワークを確立しましたが、立法者は起草段階でDeFiの問題が完全には解決されていないことを認識していました。

欧州委員会は、DeFi市場の動向を引き続き監視し、専用ルールの必要性を評価すると繰り返し表明しています。

今後の重点分野としては、DeFiレンディングプラットフォーム、オンチェーンデリバティブプロトコル、分散型ステーブルコイン、DAOガバナンスシステム、クロスチェーン金融プロトコル、RWAオンチェーン金融商品などが想定されます。

DeFiとMiCA規制のバランス

規制当局は、イノベーションとリスクのバランスを取るという最大の課題に直面しています。

規制が厳しすぎれば、欧州のWeb3イノベーションと資金の流れを阻害する恐れがあります。緩すぎれば、投資家保護の不備やシステミックリスクの発生リスクが高まります。

MiCAの現在のアプローチは、中央集権型サービスプロバイダーを優先的に規制しつつ、DeFi市場の進化を観察するというものです。この段階的な規制戦略により、早期のイノベーション阻害を回避し、後により精緻なDeFiルールを策定するための知見を蓄積することができます。

その意味で、MiCAはDeFi規制の終着点ではなく、欧州のデジタル資産規制の旅の始まりです。

まとめ

MiCAはEU初の統一暗号資産規制フレームワークですが、その主な対象は取引所、カストディアン、ステーブルコイン発行者などの中央集権型事業体であり、完全に分散化されたDeFiプロトコルではありません。現行ルールでは、真に運営者や管理者が存在しないDeFiプロジェクトは、一般にMiCAの対象外です。

ただし、実際にはほとんどのDeFiプロジェクトに開発チーム、ガバナンス組織、または運営プラットフォームが存在するため、事業の一部が規制当局の注目を集める可能性があります。DeFi市場の成長に伴い、EUは分散型金融に特化したルールを導入する可能性が高いです。

よくある質問

完全に分散化されたプロトコルにMiCAライセンスは必要ですか?

原則として不要です。プロトコルに運営主体、経営陣、仲介者が存在しない場合、一般にCASP規制の対象外となります。

DAOはMiCAの規制対象ですか?

DAOは自動的に規制対象となるわけではありません。ただし、ガバナンスが高度に集中しているか、支配的なチームが存在する場合、規制当局がその法的地位を再評価する可能性があります。

UniswapやAaveはMiCAの対象ですか?

現時点ではCASPライセンスの申請を強制されることはありませんが、将来、運営チームやサービスエントリーポイントが規制当局の監視対象となる可能性があります。

MiCAはDeFiユーザーに影響しますか?

短期的な影響は限定的であり、ユーザーは引き続きほとんどのDeFiプロトコルにアクセスできます。ただし、一部のエントリープラットフォームではKYC認証、リスク開示、その他のコンプライアンス措置が追加される可能性があります。

共有

内容

2026年第1四半期、ブラジルの経済活動が加速、中央銀行が報告

ベルンスタインがXFABの格付けを「上回る見通し」に引き上げ、6月23日に目標株価を€5から€12.8に引き上げました

バイナンス、過去1時間で37.27M USDTの純流入を記録

ベーカー・ヒューズとANOHは、6月23日にナイジェリアで天然ガス施設を建設する契約に署名

ゲイリー・ブラックは、$650B の株式売却によってピーク後に発生した後、SpaceXの150倍のバリュエーション・マルチプルに疑問を投げかけた

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み