イーサリアムの取引優先順位とブロック構築メカニズムの解析

ETH0.41%

作者:Cooper Duschang 出典:coinmetrics 翻訳:善欧巴、金色财经

核心要点

-

取引は実行前に複数の外部役割の影響を受け、その結果最大抽出可能価値(MEV)の機会が生まれる。

-

ブロック構築は高度に競争的な市場であり、取引フローと取引の順序付けは市場シェアを獲得し維持するための鍵である。

-

取引の順序付けは取引者とブロック構築者の両方にとって極めて重要であり、双方がそれを利用して価値最大化を図る必要がある。

はじめに

Ethereumなどのパブリックブロックチェーン上の取引は、まずブロックにまとめられ、その後検証者によってチェーンに追加される。この過程では、1つの取引が最終的に確定されるまでに複数のステップと役割を経る。通常、最初に公開待ち行列であるメモリプール(mempool)に入る。

メモリプールは公開されているため、競合する取引や専門的なロボットはより高い手数料を支払うことで、ブロック内の優先順位を得ることができる。ブロック構築者はこれらの手数料に基づいて取引の順序を決定し、そこから最大抽出可能価値(MEV)の機会を捕捉する。

MEVとは、取引の並び替え、包含、除外を通じて得られる追加的な価値のことであり、まるで高頻度取引者が注文流情報を利用し、待機中の取引に基づいて戦略を調整して利益を得るのに似ている。

本稿では、取引の流れの中で重要なポイント、すなわちEthereum上のブロックを誰が構築するのか、取引はどのように並べられるのか、そしてメモリプールシステムを用いた取引において直面する課題について解説する。

MEVサプライチェーン

この節では、取引のライフサイクルに影響を与える中核的な役割と、それらがどのようにしてMEVの機会を創出するかについて紹介する。

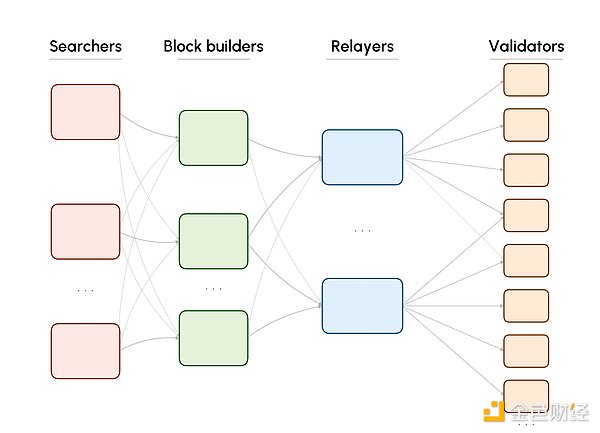

EthereumのMEV体系における関与者

MEVの流れは**探索者(サーチャー)から始まる。探索者はDeFiプロトコルや公開取引をスキャンし、利益を得られるMEVの機会を探す。すべてのMEVが悪意的なわけではなく、一部はアービトラージロボットによるもので、取引スプレッドを維持し資産の安定性を確保するために使われる。その他には、より危険性の高い戦略も存在し、例えば分散型取引所(DEX)でのユーザー取引に対して三明治攻撃(サンドイッチ攻撃)**を仕掛けるケースもある。

探索者は、元の取引と自らの取引を「バンドル(束)」にまとめてブロック構築者に送信し、取引が指定された順序で実行されるようにする。

ブロック構築者は、公開メモリプール、プライベート注文流、探索者のバンドルからの取引を集約し、ブロックに組み立てる。異なる構築者は受け取るMEVバンドルの内容が異なるため、ブロックの総手数料や含まれる取引も異なり、これが構築者の上链資格の競争に直接影響する。構築者は入札を中継者に提出し、中継者は検証者と調整を行う。構築者は、これらの参加者にブロックの価値の一部を分配し、自分のブロックが選ばれてチェーンに追加されるようにする。

検証者 / 提案者は、最終的にどのブロックをチェーンに追加するかを決定する役割を担う。各ラウンドで検証者が提案者として選ばれ、通常は最も高い入札額を提示した構築者のブロックを採用する。検証者のローテーション方式は、少数のノードがネットワークの過剰なコントロールを持つのを防ぐための仕組みである。一方、提案者が少なすぎると取引の審査リスクが高まり、多すぎるとネットワークの接続や全体性能に負荷がかかる。

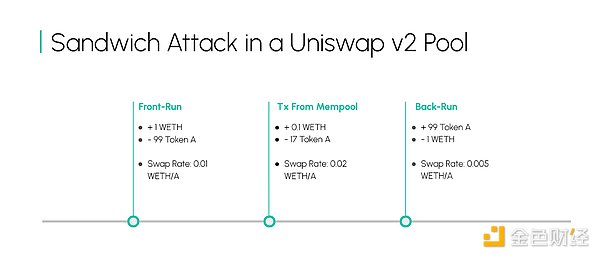

三明治攻撃の例

三明治攻撃とは、ユーザーのターゲット取引が悪意のあるフロントランニング(先回り)取引と追随取引の間に挟まれて実行されることを指す。ロボットはフロントランニングを用いてターゲット取引の実行を妨害し、その後、追随取引を使ってより良い価格で退出し、前後の価格差から利益を得る。

Ethereumブロック #24,650,612において、ある取引が三明治攻撃に遭い、ロボットが利益を得る一方、ユーザーは不利な交換レートを被った。

-

ユーザーがWETHをToken Aに交換するリクエストを出し、メモリプールで10秒待つ。

-

探索者はこの取引がUniswap V2の流動性プールに影響を与えることを発見し、フロントランニングによってユーザーが得るレートを変更できると判断。

-

ロボットはより大きなWETHの交換(フロントランニング取引)を先に仕掛ける。

-

先行取引が先に実行され、流動性プールの資産バランスが崩れ、ユーザーはより多くのWETHを使ってより少ないAを得ることになる。

-

ロボットは追随取引を行い、AをWETHに換えて利益を確定させる。

ブロック構築者は、探索者の要求に従ってこれらの取引を順番に実行する。探索者はより高い優先手数料を支払うことで、ブロックの総価値を高め、構築者がより高値で入札しやすくし、検証者に選ばれる確率を高めている。

誰がブロック構築者か?

Ethereumのブロック構築は、提案者分離(PBS)モデルに従う。構築者は12秒のブロック生成時間を利用して取引の順序を最適化し、手数料から価値を抽出する。12秒ごとにオークションが行われ、構築者はブロックの価値の一部をリーダー検証者に譲渡し、最高入札者が勝利してブロックを提案し、残りの手数料を構築者が得る。

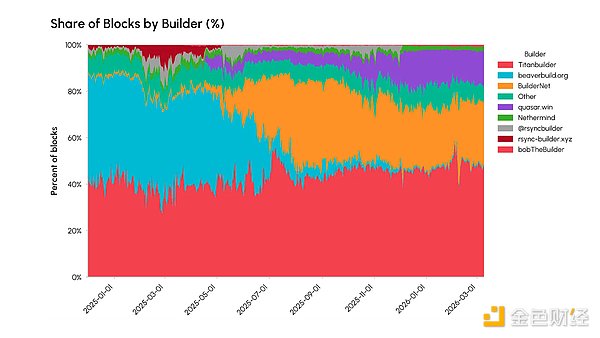

現在、ブロック構築の集中化が進んでおり、少数のグループが取引の順序を支配するリスクが存在する。市場シェアの最も大きい2つの構築者は次の通り。

-

Titan Builder:47.6%

-

BuilderNet:26.0%

BuilderNetは、基盤となる構築者グループに対して受信した取引を共有し、分散化を目指している。彼らは取引フローを奪い合うのではなく、並び替えアルゴリズムを最適化し、中立的な実行環境を提供している。

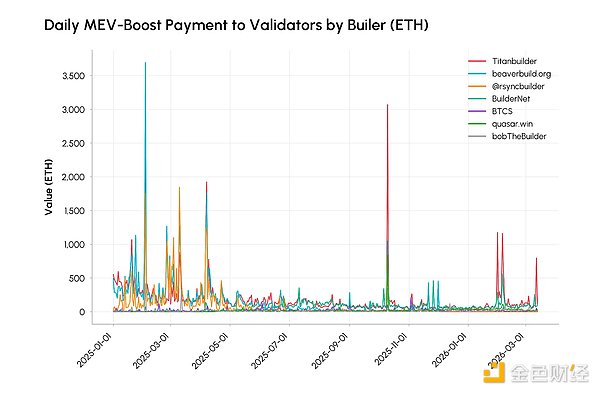

ブロック構築者は検証者にどれだけの価値を支払うのか?

ブロック内の価値は、直接的に構築者のオークション入札額を決定する。高価値の取引を獲得できる構築者は、検証者により高い価格を提示して入札に勝ち、**好循環(フライホイール効果)**を生み出す。すなわち、頻繁にブロック生成権を獲得する構築者には、より多くのユーザーが直接取引を送るようになり、取引の選別権がさらに集中する。

このオークションはMEV-Boostコンポーネントを通じて行われる。リレーは検証者にブロックの入札額を共有し、検証者は落札したブロックを受け取り、ネットワークにブロードキャストする。

BeaverbuildとTitanbuilderは、Ethereum最大の2つの構築者であり、最も価値の高い注文流を持つため、より多くのETHを検証者に支払ってブロック生成権を獲得していた。その後、BeaverbuildとBuilderNetは取引流を共有し始め、MEV-Boostの価値は明らかに低下した。

検証者は日々獲得する価値全体が減少しており、これはネットワークの最適化の結果である。2026年には、BuilderNetとTitanbuilderだけが1日あたりのMEV-Boost価値で500 ETHを超える見込みだ。業界はプライベート送信取引やメモリプールをスキップすることを推進し、悪意のあるMEVを減らそうとしている。また、Layer 2の普及や競合するパブリックチェーンへの流出もEthereum上の取引量に影響を与えている。

インセンティブはブロックのパッキングにどう影響するか

ブロック内の取引の順序付けは、実行順序だけでなく、ブロックの価値も決定する。順序付けは構築者のアルゴリズムによって決まり、ネットワーク手数料、優先手数料、取引のサイズ、他の参加者に対する価値などに基づく。

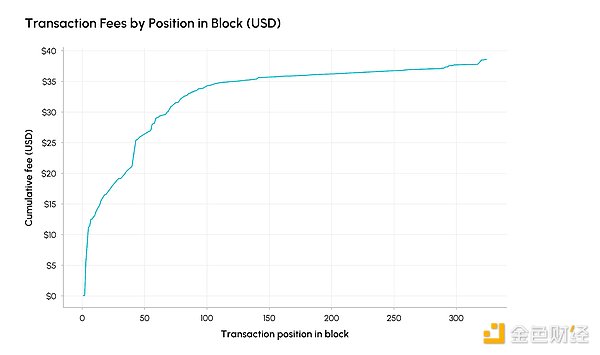

ブロック #24,120,201では、ブロックの総価値(ネットワーク手数料+優先手数料)の半数以上が、全取引のわずか12.5%にあたる44件の取引に集中している。これは、構築者のインセンティブの論理を直感的に示しており、高価値の取引をできるだけ多くブロックに詰め込み、入札を勝ち取ろうとするものである。その後の取引追加は、計算資源や注文流の制約を受ける。

結論

Ethereumは、独自の取引実行メカニズムを持つ。12秒の目標ブロック生成時間は、構築者にブロックの最適化と検証者への入札の時間を与えるとともに、探索者にMEV機会を捉える時間も提供している。

ブロック構築者は、MEV取引を取り込む強い動機を持つ。なぜなら、それがブロックの価値を高めるからだ。しかし、取引フロー、Ethereumのブロックサイズと計算制限、入札速度などの要素が、理想的な順序で取引を実行し、取引サプライチェーンをコントロールする構築者の能力を制限している。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし