#Gate广场五月交易分享 本反発は、米連邦準備制度理事会(FRB)の利上げ停止によるものは、実質的な購買力なのか、それとも流動性の幻想なのか?

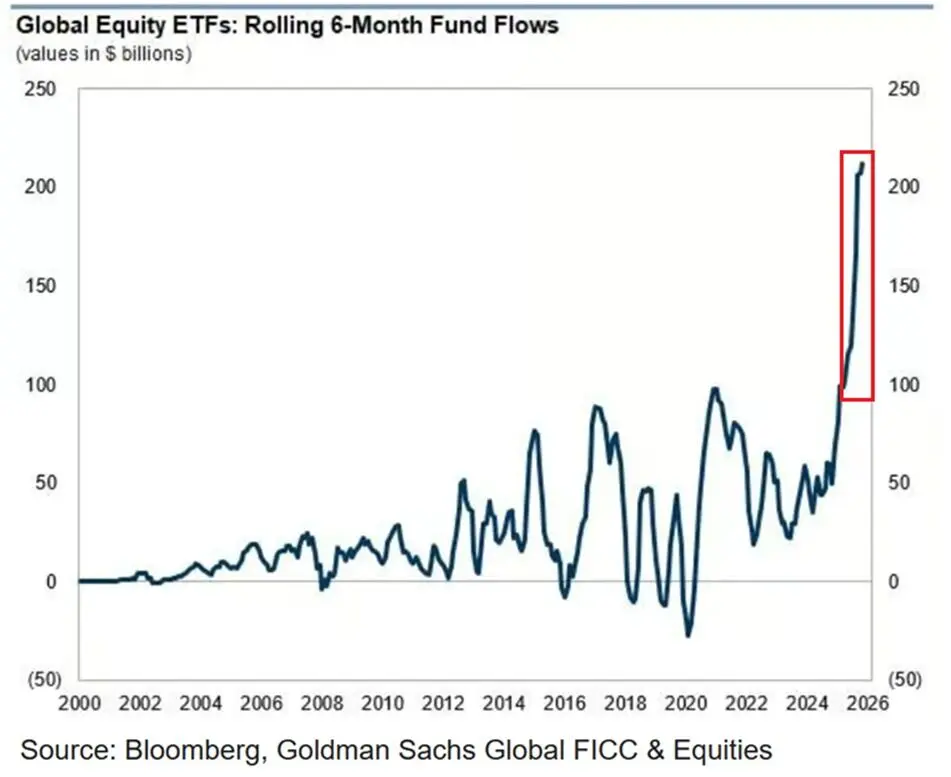

マクロ面では、4月29日のFOMC会議でFRBが利上げ停止を決定し、その直後にETFの資金流出が4日間、合計で4億ドル超の中断を引き起こした—これは、機関資金が政策シグナルに依然として高い敏感さを持っていることを証明している。現在の価格は80,000ドルを上回る安定を示しているが、これはマクロ流動性の緩和を確認するものではなく、むしろ政策期待の博弈の中での一時的な息継ぎに過ぎない。ステーブルコインの時価総額は2026年第1四半期に3,150億〜3,160億ドルの歴史的高値に達し、資本は実際に暗号エコシステムから離れていないことを示している。むしろ、防御的にドル連動のツールに移行し、方向性シグナルを待つ形であり、この火薬の規模は、今後の価格突破に対して真の限界的購買力の支えとなる。

現物とデリバティブの観点から、78,000ドル突破時のオープンインタレスト(OI)の急増は、主にレバレッジのロングポジションによるものであり、現物買いによるものではないことを示している。この反発には、契約の力が一定割合を占めていることが明らかだ。しかし、オンチェーンデータは重要なヘッジの根拠を提供している:過去30日間で、クジラは約27万BTCを純増し、取引所の備蓄は7年ぶりの低水準に落ちている。BlackRockのIBITポジションは約81,200BTCに達し、総供給量の約3.8%を占めている。機関はETFを通じてBTCを構造的投資ポートフォリオに継続的にロックし、現物市場には持続的な底値買い圧力を生み出している。その吸盤効率は、歴史的に零細投資家主体の取引所の注文簿よりもはるかに優れている。一方、零細投資家の側は全く異なる状況だ:保有アドレス数はほぼ2年ぶりの速度で減少しており、個人投資家は利益確定を進めている。これは、現在の価格支援が機関主導の構造的なものであり、感情的な高値ではないことを意味している。

ETH/BTCレートとエコシステムの流動性について、ETHは現在約2,372ドル、先物OIは約50億ドル、資金費率は-0.002%で、中立やや弱気に近い状態だ。アルトコインシーズン指数はわずか22/100であり、ビットコインシーズンの範囲内にあり、市場のリスク許容度は未だBTCからイーサリアム、さらにはより広範なアルトコインへのシステム的なローテーションを形成していないことを反映している。ETH/BTC比率は継続的に圧力を受けており、80,000ドル以上のBTCのサポートが時間的に検証されるまでは、ETHがアルトシーズンを牽引するための有効な推進力は期待できない。SOLのAlpenglowコンセンサスアップグレードとETHのGlamsterdamアップグレードは、最近のエコシステムのナarrativeを構成しているが、いずれも予想的なイベントであり、オンチェーンのTVLやGasデータの急激な変動による基本面に裏付けられたローテーションの論理を支えるものではない。

ナarrativeの真偽検証の観点から、BTCは重要なコスト基準レベルを突破し、資金費率は負から中立に転じている。オプションディーラーは約82,000ドル付近でショートGammaポジションを保有しており、そのデルタヘッジメカニズムは価格上昇時に追加の買い圧力を生み出す—これらのシグナルは同じ方向を示し、短期的にはテクニカル的に強気の局面を形成している。ブルマーケットサポートバンドは6ヶ月ぶりに奪還され、過去にこの位置を成功裏に取り戻した後は、持続的な上昇局面を引き起こすことが多い。以前はこの位置は79,000ドル付近で何度も反発したが、今後の動きには注意が必要だ。直近の82,000ドル突破の直接的なきっかけは、トランプ大統領がホルムズ海峡の行動停止を発表し、油価が暴落し、地政学的リスクプレミアムが縮小したことにある。これにより、多くの空売りが清算された。これはイベントドリブンの瞬間的な力であり、持続的な資本流入によるトレンドの突破ではない。現在最も危険な盲点は、レバレッジロングがETFの「構造的な防衛」ナarrativeを過剰に織り込んでいることだ。Q1 2026の市場の主要な教訓は、デリバティブと現物の比率が9.6倍に達したとき、マクロの予想外の事象が発生すると、チェーン上の清算の規模は基本的なファンダメンタルを超えることだ。現在、OIは突破後に再び蓄積されており、資金費率は深い負から正常化しつつある。もしFRBがハト派に転じるシグナルや地政学的リスクの逆転があれば、レバレッジロングの強制清算はETFの申請・償還メカニズムを通じて機関側に迅速に伝わるだろう。多くの人が信じる「機関の買い支え」論は、次の条件下で致命的な逆行性崩壊を起こす:ETFが大規模な償還を連続して行い、BlackRockなどが市場でBTCを売却して償還に応じる場合、現物流動性は機関のポジションが集中する価格帯で負のフィードバックを引き起こす。明確な反証ポイントは、200日EMAが約82,228ドルに位置し、日足の終値がこの位置を確実に維持できなければ、現在の反発は63,000ドルからの技術的修復に過ぎず、トレンドの反転ではないことだ。79,000ドルのブルマーケットサポートバンドの下は、再び主要なショートターゲットとなる。

現在のトレンドの本質は、ETFを通じて構築された構造的な底と、レバレッジロングのマクロシグナルに対する過剰な敏感さとの間の価格の引き合いだ。82,000ドル以上の終値は、この反発の性質を判断する唯一の重要な基準となる。

マクロ面では、4月29日のFOMC会議でFRBが利上げ停止を決定し、その直後にETFの資金流出が4日間、合計で4億ドル超の中断を引き起こした—これは、機関資金が政策シグナルに依然として高い敏感さを持っていることを証明している。現在の価格は80,000ドルを上回る安定を示しているが、これはマクロ流動性の緩和を確認するものではなく、むしろ政策期待の博弈の中での一時的な息継ぎに過ぎない。ステーブルコインの時価総額は2026年第1四半期に3,150億〜3,160億ドルの歴史的高値に達し、資本は実際に暗号エコシステムから離れていないことを示している。むしろ、防御的にドル連動のツールに移行し、方向性シグナルを待つ形であり、この火薬の規模は、今後の価格突破に対して真の限界的購買力の支えとなる。

現物とデリバティブの観点から、78,000ドル突破時のオープンインタレスト(OI)の急増は、主にレバレッジのロングポジションによるものであり、現物買いによるものではないことを示している。この反発には、契約の力が一定割合を占めていることが明らかだ。しかし、オンチェーンデータは重要なヘッジの根拠を提供している:過去30日間で、クジラは約27万BTCを純増し、取引所の備蓄は7年ぶりの低水準に落ちている。BlackRockのIBITポジションは約81,200BTCに達し、総供給量の約3.8%を占めている。機関はETFを通じてBTCを構造的投資ポートフォリオに継続的にロックし、現物市場には持続的な底値買い圧力を生み出している。その吸盤効率は、歴史的に零細投資家主体の取引所の注文簿よりもはるかに優れている。一方、零細投資家の側は全く異なる状況だ:保有アドレス数はほぼ2年ぶりの速度で減少しており、個人投資家は利益確定を進めている。これは、現在の価格支援が機関主導の構造的なものであり、感情的な高値ではないことを意味している。

ETH/BTCレートとエコシステムの流動性について、ETHは現在約2,372ドル、先物OIは約50億ドル、資金費率は-0.002%で、中立やや弱気に近い状態だ。アルトコインシーズン指数はわずか22/100であり、ビットコインシーズンの範囲内にあり、市場のリスク許容度は未だBTCからイーサリアム、さらにはより広範なアルトコインへのシステム的なローテーションを形成していないことを反映している。ETH/BTC比率は継続的に圧力を受けており、80,000ドル以上のBTCのサポートが時間的に検証されるまでは、ETHがアルトシーズンを牽引するための有効な推進力は期待できない。SOLのAlpenglowコンセンサスアップグレードとETHのGlamsterdamアップグレードは、最近のエコシステムのナarrativeを構成しているが、いずれも予想的なイベントであり、オンチェーンのTVLやGasデータの急激な変動による基本面に裏付けられたローテーションの論理を支えるものではない。

ナarrativeの真偽検証の観点から、BTCは重要なコスト基準レベルを突破し、資金費率は負から中立に転じている。オプションディーラーは約82,000ドル付近でショートGammaポジションを保有しており、そのデルタヘッジメカニズムは価格上昇時に追加の買い圧力を生み出す—これらのシグナルは同じ方向を示し、短期的にはテクニカル的に強気の局面を形成している。ブルマーケットサポートバンドは6ヶ月ぶりに奪還され、過去にこの位置を成功裏に取り戻した後は、持続的な上昇局面を引き起こすことが多い。以前はこの位置は79,000ドル付近で何度も反発したが、今後の動きには注意が必要だ。直近の82,000ドル突破の直接的なきっかけは、トランプ大統領がホルムズ海峡の行動停止を発表し、油価が暴落し、地政学的リスクプレミアムが縮小したことにある。これにより、多くの空売りが清算された。これはイベントドリブンの瞬間的な力であり、持続的な資本流入によるトレンドの突破ではない。現在最も危険な盲点は、レバレッジロングがETFの「構造的な防衛」ナarrativeを過剰に織り込んでいることだ。Q1 2026の市場の主要な教訓は、デリバティブと現物の比率が9.6倍に達したとき、マクロの予想外の事象が発生すると、チェーン上の清算の規模は基本的なファンダメンタルを超えることだ。現在、OIは突破後に再び蓄積されており、資金費率は深い負から正常化しつつある。もしFRBがハト派に転じるシグナルや地政学的リスクの逆転があれば、レバレッジロングの強制清算はETFの申請・償還メカニズムを通じて機関側に迅速に伝わるだろう。多くの人が信じる「機関の買い支え」論は、次の条件下で致命的な逆行性崩壊を起こす:ETFが大規模な償還を連続して行い、BlackRockなどが市場でBTCを売却して償還に応じる場合、現物流動性は機関のポジションが集中する価格帯で負のフィードバックを引き起こす。明確な反証ポイントは、200日EMAが約82,228ドルに位置し、日足の終値がこの位置を確実に維持できなければ、現在の反発は63,000ドルからの技術的修復に過ぎず、トレンドの反転ではないことだ。79,000ドルのブルマーケットサポートバンドの下は、再び主要なショートターゲットとなる。

現在のトレンドの本質は、ETFを通じて構築された構造的な底と、レバレッジロングのマクロシグナルに対する過剰な敏感さとの間の価格の引き合いだ。82,000ドル以上の終値は、この反発の性質を判断する唯一の重要な基準となる。