Gateリサーチ:ベアマーケットでのロング・プット戦略―下落トレンドにおけるオプション取引の新たな機会

概要

- ベアマーケットや市場全体で下落が予想される場合、ロング・プット戦略は損失を限定しつつ、強力な下落収益の可能性を持つクラシックな手法として際立っています。

- 現物資産を直接ショートする場合と比べ、ロング・プット戦略の最大の利点は、最大損失を事前に確定できることです。投資家が被る損失はオプションのプレミアムのみとなります。

- この戦略は明確な弱気見通しを表現するのに有効であり、ロングポジションを含むポートフォリオの戦略的リスクヘッジにも適しています。

- ロング・プット戦略は単なる「方向性の賭け」ではなく、成果は下落幅、タイミング、市場ボラティリティの変動に左右されます。

- ベアマーケット下では、ボラティリティが高くオプションプレミアムが高騰している中で無計画にショートを追いかけるよりも、「価格が急落することが見込まれる局面」で最大の効果を発揮します。

はじめに

ベアマーケットでは、投資家は実務的なジレンマに直面します。さらなる市場下落を見込む場合、下落トレンドへの最適な参加方法は何でしょうか。

最も直接的な手法は現物資産の売却や、証拠金借入・無期限先物によるショートです。しかし、これらの方法は通常、資本要件が高く、リスク管理も複雑で、「損失無限大」という理論的リスクも伴います。極端なテールリスクを取りたくない場合、ショートは方向性は明確ですが、持続的な運用には最適とは限りません。

そこでプットオプションが重要となります。プットオプションの購入は、一定のコストで、指定期間内に合意価格で資産を売却する権利を取得することです。行使義務はなく、市場が本当に下落した場合にこの権利の価値が高まります。

ロング・プット戦略の本質は「限定コストで下落収益の柔軟性を獲得する」ことです。市場が急落すれば収益が大きく拡大する攻撃的な側面と、予想が外れても最大損失は初期プレミアムに限定される防御的な側面を兼ね備えています。

ロング・プット戦略

2.1 戦略の特徴

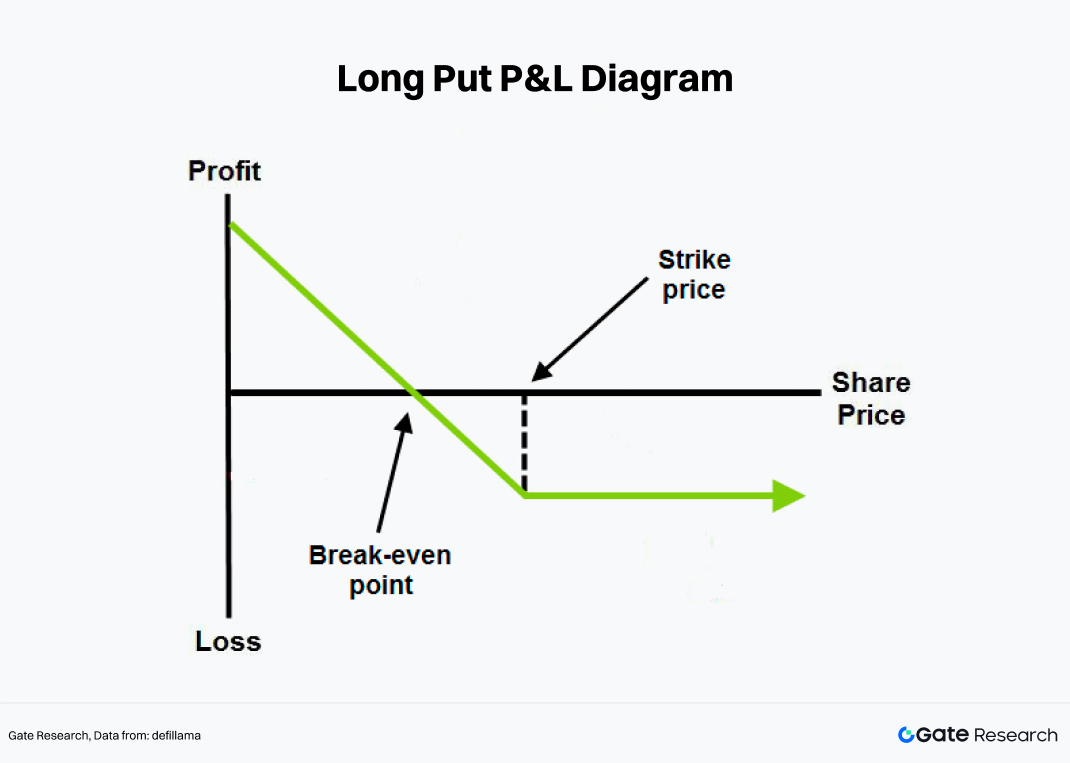

プットオプションは、買い手に満期日またはそれ以前に原資産を権利行使価格で売却する権利を付与します。プットオプションの購入は一般的にロング・プット戦略と呼ばれます。

この戦略は、原資産の下落を明確に見込む投資家に最適で、かつその下落が一定期間内に実現することが前提です。現物取引と異なり、オプションには満期日が設定されています。オプションの購入時、投資家はプレミアム(保険料)を支払い、市場見通しに「期間限定の保険」をかける形となります。原資産価格がオプションの有効期間内に予想通り動けば「保険」の価値が上昇しますが、下落が期待通りでなかった場合や遅かった場合、オプションの時間価値が減少し、最終的に無価値で満期を迎える場合もあります。

収益構造の観点から、ロング・プット戦略には以下の特徴があります:

- 最大損失は限定的です。原資産価格がどれだけ上昇しても、買い手の最大損失は支払ったプレミアムに限定されます。

- 下落収益の拡大余地が大きいです。原資産価格が下落し続ける限り、プットオプションの価値は上昇し、理論上収益の上限はありません。

- 明確な損益分岐点があります。満期時に「権利行使価格−プレミアム」を下回った場合のみ、取引はプラス収益となります。

- 時間感応度が高いです。正しい方向性の判断だけでは不十分で、オプション満期前に価格が十分下落する必要があります。

つまり、ロング・プットは弱気戦略であっても、「弱気ならいつでも有効」という単純なものではなく、将来の価格方向・タイミング・ボラティリティの複合的な判断が求められます。

2.2 戦略のメリット

ベアマーケットは価格下落だけでなく、バリュエーション圧縮、流動性縮小、リスク選好の低下、ボラティリティ上昇も特徴です。こうした環境下で、ロング・プット戦略は3つの主要な理由からクラシックなベアマーケットツールと見なされます。

第一に、弱気観測の表現効率を高めます。原資産を直接ショートする場合、利益は価格下落幅に比例しますが、プットオプション購入後は下落加速やボラティリティ上昇時にオプション価値がより柔軟に拡大することが多いです。

第二に、最悪の場合の損失を限定できます。ベアマーケットでは全体的なトレンドが弱まる一方で、急激な反発もよく発生します。多くの直接ショート取引が失敗するのは、方向性判断の誤りではなく、大きな中間変動に耐えられないためです。ロング・プットの強みは、市場が急反発しても、レバレッジショートのように損失が無限大になることがない点です。

取引の観点では、市場が崩壊した後よりも、「トレンドが弱まり始め、パニックが本格化する前」の方がコスト効率が高いです。パニックがピークに達すると、インプライドボラティリティおよびオプションプレミアムが急上昇し、プットは割高になります。

2.3 戦略例

Gateでは、主要なトークンに対し弱気オプション取引をサポートしています。BTCを例にすると、BTCが84,000 USDTで取引されていると仮定します。投資家は、今後1か月間でマクロ要因の弱まり、ヘッジ資金の流入、高値圏での利益確定圧力などにより、市場がさらに下落局面に入ると予想します。投資家は無期限先物をショートせず、代わりに満期1か月後、権利行使価格80,000 USDT、プレミアム4,000 USDTのBTCプットオプションを購入します。

本取引の主なデータは以下の通りです:

- 原資産価格:84,000 USDT

- 権利行使価格:80,000 USDT

- プレミアム:4,000 USDT

- 満期日:30日

- 損益分岐点:76,000 USDT

つまり、満期時にBTCが76,000 USDTを下回った場合のみ、この取引は純利益を生み出します。

1か月後にBTCが70,000 USDTまで下落した場合、オプションの本質的価値は

80,000-70,000=10,000

初期プレミアム4,000 USDTを差し引くと、純利益は

10,000-4,000=6,000

逆に、満期時にBTCが80,000 USDTを上回っていれば、プットオプションは行使価値がなく、投資家の最大損失は初期プレミアム4,000 USDTとなります。

ロング・プット戦略:収益、リスク、および主要変数

この戦略を十分に理解するには、「プットは下落で利益が出る」と覚えるだけでなく、なぜ収益化できるのか、どのような場合に失敗するのかを把握する必要があります。

3.1 収益源:価格下落

ロング・プット戦略の最も直接的な収益源は原資産価格の下落です。たとえば、資産価格が現在$36.25で、投資家が権利行使価格$35、プレミアム$2、満期90日のプットオプションを購入したとします。この取引の損益分岐点は$33です。

35-2=33

満期時に価格が$30まで下落した場合、オプションの本質的価値は$5となり、初期プレミアム$2を差し引くと純利益は$3です。満期時に価格が$35以上であれば、オプションは本質的価値がなく、最大損失は支払った$2のプレミアムとなります。これがロング・プット戦略の基本構造であり、価格上昇時の損失は限定され、価格下落時の利益は拡大します。

3.2 タイムディケイ:正しい方向でも収益化できない場合

オプションと現物資産の最大の違いは「時間」の要素です。

プットオプションの買い手にとって、時間は味方にならないことが多いです。市場が予想通り迅速に下落しなければ、オプションの時間価値は継続的に減少します。最終的に方向性判断が正しくても、下落が遅すぎたり遅れて発生した場合、期待した成果が得られないこともあります。

つまり、ロング・プット戦略には「市場が下落するか」だけでなく「いつ下落するか」の判断も必要です。

3.3 ボラティリティ変動:もう一つのベアマーケット要因

価格や時間以外にも、ボラティリティはオプション取引における重要な変数です。

通常、市場のパニックが高まるほどオプション価格(特にプット)は高騰します。下落局面では、投資家は保険や投機目的でプレミアムを支払う傾向が強まります。そのため、ロング・プットはインプライドボラティリティ上昇の恩恵を受けやすいです。しかし、ここにもう一つの課題があります。市場がすでに大きく下落し、パニックが高まった後にプットを購入すると、オプション価格は割高となります。たとえ方向性判断が正しくても、ボラティリティ低下で利益が相殺される場合もあります。つまり、ロング・プットは単に価格下落だけでなく、「下落がまだ完全に織り込まれていない」ことにも賭ける側面があります。

まとめ

ロング・プット戦略はベアマーケットにおける最もクラシックな方向性オプション戦略の一つです。その魅力は、限定損失で強力な下落収益の柔軟性を取引できる点にあります。直接的なショートと比べてテールリスク管理に優れ、現物売却よりもアグレッシブな戦略です。

ただし、「弱気だから簡単に利益が出る」ツールではありません。ロング・プットの課題は、方向性、タイミング、保有期間、ボラティリティに対する総合的な判断が必要なことです。市場が十分に速く、深く下落しなかった場合や、極度に悲観的なセンチメントで参入した場合、期待通りの結果が得られないこともあります。

暗号資産は高ボラティリティ資産であり、ロング・プット戦略との親和性が高いです。リスク選好が低下し、価格トレンドが弱まり、イベントドリブンのボラティリティが高まる局面では、プットオプションの購入は防御と攻撃の両面を兼ね備えた戦略となります。本質的には「コピー取引ツール」ではなく、規律とタイミングを重視した取引手法です。

参考文献

- Gate, https://www.gate.com/help/other/options/28363/introductions-of-gate.io-s-options

- Investopedia, https://www.investopedia.com/terms/l/long_put.asp

- InteractiveBroker, https://www.interactivebrokers.com/campus/trading-lessons/bear-market-long-put/

- Optionclue, https://optionclue.com/en/tradinglossary/long-put/

関連リサーチレポート

関連記事