Gate Institutional Monthly: 米国株が上昇を続け、Gateが現物株取引を開始

サマリー

- 2026年5月のグローバル市場では、地政学的混乱、政策期待、そしてリスク選好の回復が交錯し、相場は揺れ動きました。暗号資産市場は構造的な機会を特徴とするボラタイルな局面に入りました。

- ETFへの資金流入は大幅に鈍化し、一時的に純流出に転じました。機関投資家の資金は積極的な配分から慎重な様子見へとシフトし、市場には統一された短期方向感が欠如しました。

- グローバル株式市場は総じて上昇基調を維持。米国株はAIテーマの牽引により、半導体やヘルスケアセクターが上昇を主導しました。リスク資産に対する全般的なセンチメントは改善しました。

- 金は高値圏で横ばいとなり、原油価格が商品市場のボラティリティを支配しました。これはヘッジ需要が完全に消えていないことを示しており、グローバルマクロの価格形成には地政学リスクとインフレ期待が引き続き影響しています。

- 予測市場と暗号資産決済カードは拡大を続け、業界の焦点は徐々に取引のナラティブから、コンプライアンス、決済アプリケーション、そして実際の収益に裏打ちされたインフラへと移行しています。

- Gateは株式取引を正式に開始しました。ユーザーはプラットフォーム上でUSDTを使用し、米国主要証券市場に上場する株式、ETFなどの資産を直接取引できるようになりました。

1. マクロ経済市場動向

1.1 地政学的緊張の再燃がグローバルなリスク選好を圧迫

5月のマクロの主要テーマは、地政学的イベントによる度重なる混乱でした。中東情勢は月内に停戦や交渉進展の兆しが一時的に見られたものの、全体的な展開は不安定なままでした。局地的紛争や交渉の頓挫が繰り返され、市場は関連リスクを完全には価格に織り込めませんでした。ロシア・ウクライナ紛争でも短期間の緊張緩和の試みがありましたが持続性に欠け、グローバルな政治的不確実性は高止まりしました。

こうした背景から、ヘッジ志向のセンチメントが定期的に強まり、原油や金などの資産を下支えしました。一方、グローバルなリスク資産は総じて慎重な姿勢が強まりました。

暗号資産市場にとって、5月の外部環境は決して良好とは言えません。地政学リスクの高まりは市場全体のリスク選好を抑制し、資金は現金や金などのディフェンシブ資産に向かいます。変動の大きい暗号資産はセンチメント主導の影響を受けやすく、短期的な価格変動が増幅されます。構造的には、ビットコインは流動性と広範な市場コンセンサスにより底堅さを維持しましたが、アルトコインや高ボラティリティセクターはリスク選好の弱まりに脆弱でした。

結果として、5月の暗号資産市場は新規資金流入ではなく、既存資金間の競争が支配的でした。市場活動は、ディフェンシブなポジショニング、慎重な様子見、イベントドリブンな取引によって推進されました。外部の不確実性がさらに低下しない限り、幅広い上昇は期待できません。

1.2 ETFフロー:市場センチメントの慎重化に伴い、ETF流入が大幅に鈍化

2026年5月、暗号資産ETF市場は資金流入ペースの鈍化と純流出の増加が見られました。市場パフォーマンスと相まって、ビットコインとイーサリアムの価格が月内に徐々に下落したことで、投資家のリスク選好は顕著に低下しました。機関投資家の資金は積極的な配分から、より慎重な待機姿勢へとシフトしました。

2025年後半から2026年初頭にかけて見られた持続的な流入と比較すると、5月のETF資金フローは大幅に冷え込み、市場に明確な短期的な方向感が欠如していることがわかります。

構造的には、現物ビットコインETFが全体の資金フローの主要な推進力であり続けました。5月中、ビットコインは高値圏での保ち合いからさらに調整を続け、一部の機関投資家は利益確定とリスクエクスポージャーの削減を行いました。月末に向けてETFの純流出は拡大し、ビットコインが重要なサポートレベルを下回る動きと重なりました。これは、センチメントが楽観から慎重へと徐々にシフトしていることを示しています。

流出の増加は、機関投資家の間で短期的な市場ボラティリティに対する警戒感が高まっていることも示しています。

同時に、スポットイーサリアムETFも資金パフォーマンスが比較的弱含みました。イーサリアムのエコシステムと長期的な成長見通しは引き続き市場の注目を集めていましたが、市場全体の調整が新規資金配分への需要を抑制し、ETFの流動性が顕著に低下しました。

全体として、暗号資産ETF市場は5月に純流出のトレンドを示しました。機関投資家の資産配分はより保守的になり、市場は調整局面に入りました。短期的には、投資家は大規模な配分を行う前に、マクロ環境と市場センチメントに関する明確なシグナルを待つ傾向が強まっています。

1.3 グローバル資本市場動向

1.3.1 主要グローバル株価指数:リスク選好の高まりが米国株の上昇を牽引

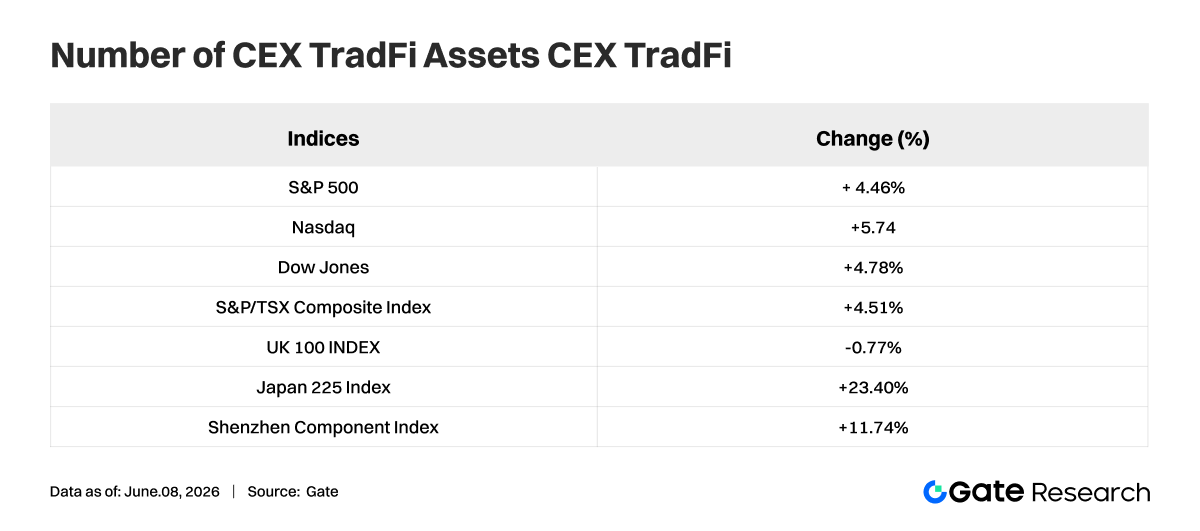

2026年5月、主要なグローバル株価指数は総じて上昇の勢いを維持し、特に米国市場が際立ちました。ナスダック総合指数は月間で5.61%上昇、S&P 500は4.39%上昇、ダウ工業株30種平均は4.77%上昇し、米国経済の成長見通しと企業収益に対する市場の強い信頼感を反映しました。テクノロジーセクターは引き続き市場上昇の主要な原動力となりました。

その他の主要市場では、カナダのS&P/TSX総合指数が4.60%上昇し、米国株とほぼ同様のパフォーマンスを示しました。対照的に、英国FTSE 100指数は0.26%の小幅な下落にとどまり、比較的弱いパフォーマンスでした。一方、投資家の不安を測る指標として広く使われるVIXボラティリティ指数は月間で12.70%低下しました。これは投資家のリスク選好が改善し、ヘッジ資産への需要が顕著に減少したことを示しています。

全体として、グローバル株式市場は2026年5月にかなりの底堅さを示し、主要経済国のほとんどがプラスのリターンを記録しました。リスク資産はヘッジ資産をアウトパフォームし、全般的な市場センチメントは楽観的で、グローバル資本市場にとって良好な環境が整いました。ただし、バリュエーションが上昇し続ける中、投資家はマクロ経済データ、金融政策の変化、地政学的な展開の潜在的な影響に引き続き注意を払う必要があります。

1.3.2 株式:AIテーマの強化が続く、半導体とヘルスケアが市場をリード

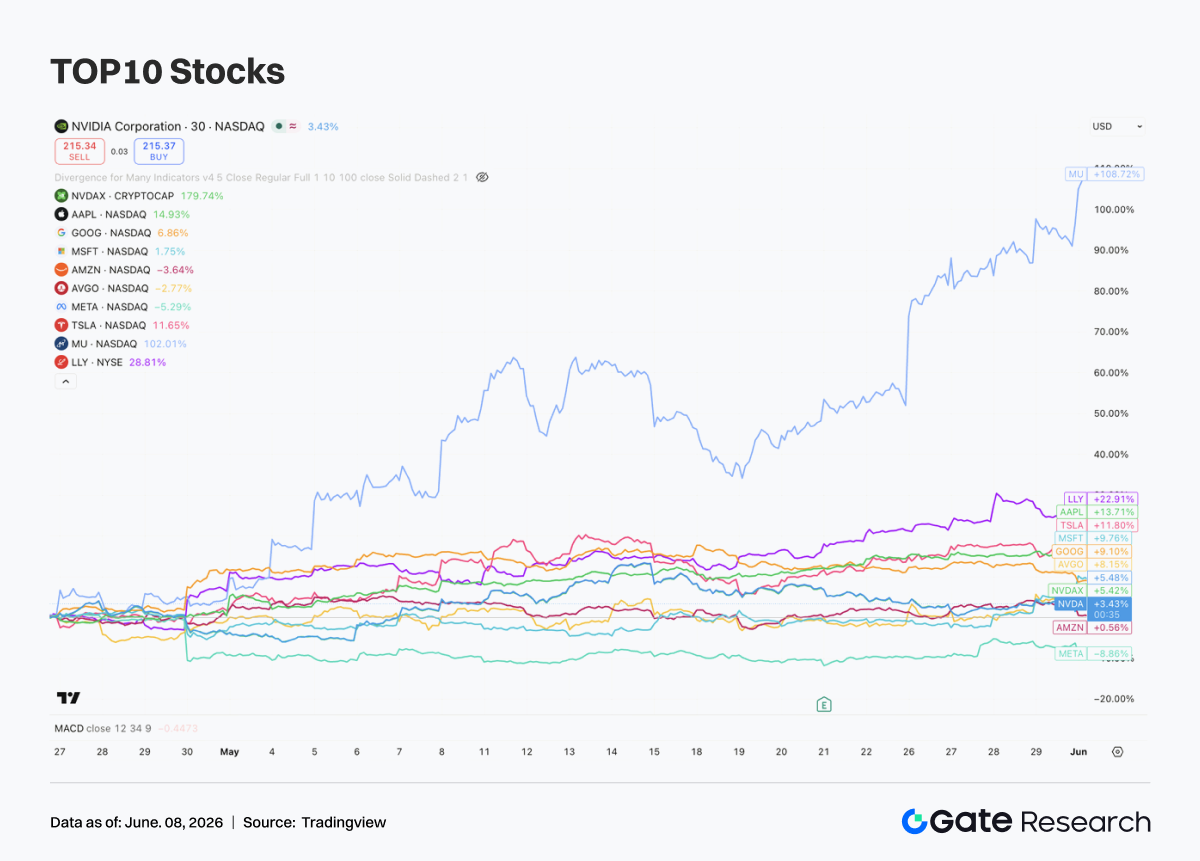

5月、米国の時価総額上位10社の株式は総じて上昇トレンドを続けましたが、セクター間および個別銘柄間の分散が顕著になりました。市場の支配的なテーマは引き続き人工知能であり、資金はAIインフラ、クラウドコンピューティング能力、可視性の高い収益成長を有する業界リーダーに集中しました。

半導体セクターは明確に市場をリードしました。AIコンピューティング需要の拡大期待が高まり続け、半導体サプライチェーン全体のバリュエーション拡大を促進しました。これらの企業の中で、マイクロン・テクノロジー (MU) は最も力強いパフォーマンスを示しました。HBM(高帯域幅メモリ)への需要急増とデータセンター拡大の継続により、株価は倍増しました。エヌビディア (NVDA) は比較的穏やかな上昇でしたが、過去2年間で大幅な値上がりを経験した後も底堅さを維持しました。

同時に、ネットワーキングやカスタムチップソリューションを提供するブロードコム (AVGO) などの企業も、AIインフラ投資サイクルから引き続き恩恵を受けました。これは、資本がGPUへの単一集中から、より広範なAIコンピューティングエコシステムへと拡大していることを示唆しています。

ヘルスケアは5月のもう一つの重要な投資テーマとして浮上しました。イーライリリー (LLY) は、GLP-1系减肥薬と糖尿病治療薬の販売成長の継続により、大幅な超過リターンを生み出しました。市場は同社を、テクノロジー型の成長特性とヘルスケア伝統のディフェンシブな性質を兼ね備えた希少な資産と見なしています。

1.3.3 金:ヘッジ需要の冷え込みで高値圏での保ち合いに

5月、国際金価格は総じて高値圏での保ち合いレンジ内で推移しました。長期にわたる上昇で価格が記録的な高値に達した後、市場は利益確定のフェーズに入り、金は月間で約0.8%下落しました。

調整の規模は限定的でしたが、投資家が短期的なヘッジ需要と将来の利下げ期待について再評価していることを反映しています。

ただし、金の長期的な投資テーゼは基本的に変わりません。中央銀行による金準備の継続的な積み上げ、米ドル体制の信認への挑戦、主要経済国における将来の金融緩和期待は、金に対して中長期的なサポートを提供し続けています。この調整期間中も金は歴史的高値に近い水準を維持しており、金配分に対する市場需要が依然として強いことを示しています。

全体として、5月の金市場のパフォーマンスは、大幅な上昇後のテクニカルな調整のように見え、トレンドの転換ではありません。世界経済成長の鈍化、地政学的不確実性の持続、主要中央銀行の金融緩和姿勢の強まりを背景に、金は引き続き重要な戦略的配分価値を有しています。

1.3.4 商品:原油価格が主要な価格アンカーに、産業用金属はインフレ期待に応じて再評価

2026年5月の商品市場で最も重要な展開は、エネルギー価格が市場全体の主要な価格アンカーとして再浮上したことです。

中東情勢の緊張の再燃、ホルムズ海峡を巡る輸送リスク、供給途絶への期待により、月内の国際原油価格は急騰と急落を繰り返しました。地政学的リスクプレミアムに対する市場の感応度が顕著に高まりました。

ロイターが5月12日に報じたところによると、ブレント原油は一時1バレル約107.77米ドルまで上昇し、WTI原油は約101.89米ドルに達しました。これは、取引ロジックが需要懸念から供給安全保障の優先へとシフトしたことを反映しています。

その結果、5月の商品市場は、もはや単にマクロ経済成長期待を追うものではなくなりました。代わりに、予期せぬ地政学イベントとインフレ期待の再燃の影響をますます受けるようになりました。原油は、グローバルな資産価格設定に影響を与える重要な変数として再浮上しました。

原油価格の乱高下を背景に、産業用金属はより分散したパフォーマンスを示しました。銅などの金属は、マクロ経済期待と需給ダイナミクスの組み合わせを反映しました。価格弾力性は依然として大きかったものの、上昇の持続性はエネルギーセクターを下回りました。

全体として、5月の商品市場は、主にマクロ主導の取引環境から、地政学的ショック、金利期待、供給制約が共同で推進する新たなフェーズへと移行しました。ボラティリティの高止まりは当面続く可能性が高く、貴金属やベースメタルと比較してエネルギー商品の優位性がより顕著になっています。

2. 注目セクター分析

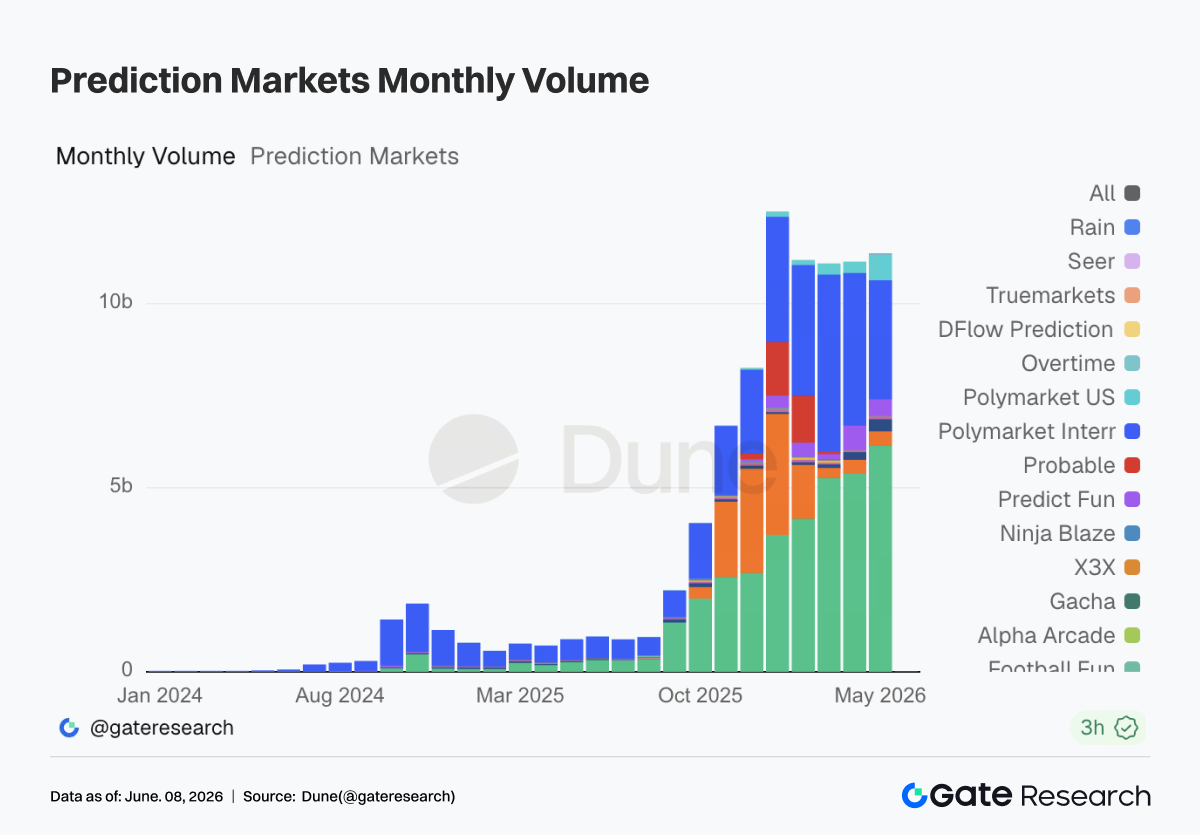

2.1 予測市場:機関投資家の転換点、規制の試練、流動性の再配分

5月の予測市場のテイカー取引高は約113.6億米ドルで、4月の約111.4億米ドルから約2%の微増となりました。2026年初頭以来、取引高は5ヶ月連続で100億米ドルを超えています。同時に、内部の構造変化が明らかになっています。Kalshiは5月に約61.5億米ドルの取引高を記録し、市場全体の約54%を占めました。Polymarket Internationalは約32.3億米ドルで約28%、Polymarket USは6.95億米ドルに達し、4月から倍増しました。業界の成長は、純粋な暗号資産ネイティブのトラフィックから、より規制され、伝統的なデリバティブ市場に近い取引シナリオへと徐々にシフトしています。

取引高に加えて、予測市場セクターのプライマリーマーケットでのバリュエーションも成長を続けました。Kalshiは10億米ドルの資金調達ラウンドを完了し、バリュエーションは220億米ドルとなりました。参加者にはCoatue、Sequoia、a16z、Morgan Stanley、ARKなどが含まれています。予測市場は、メインストリーム資本によってイベントリスク取引インフラの一種と見なされるようになっています。

Kalshiは資金調達資料で、調達資金をヘッジファンド、資産運用会社、プロップトレーディング会社、保険会社などの機関顧客向けサービスの拡大に使用すると明言し、ブロック取引、リスク管理商品、ブローカー連携の開発も行うとしています。これはまさに機関投資家が真に興味を持つ方向性です。マクロ経済、選挙、政策、スポーツ、地政学に関する不確実性を、取引、清算、リスク管理が可能な標準化された契約に変換することです。

データもこの判断を裏付けています。Kalshiの現在の30日平均テイカー取引高は約1.99億米ドルで、7日平均は約2.18億米ドルです。7日間の市場シェアは約57%に上昇しています。建玉は約6.74億米ドルで、こちらも業界首位です。

これと比較して、Polymarketは依然として強力なグローバルトラフィックとブランド認知度を有しています。しかし、Polymarket Internationalの5月の取引高は約32.3億米ドルで、4月の約41.5億米ドルを下回り、包括的手数料の導入後、2ヶ月連続で顕著な減少を示しています。一方、Polymarket USは4月の約3.02億米ドルから5月は約6.95億米ドルに増加しており、Polymarketが米国国内のコンプライアンスに回帰する道筋が勢いを増していることを示しています。

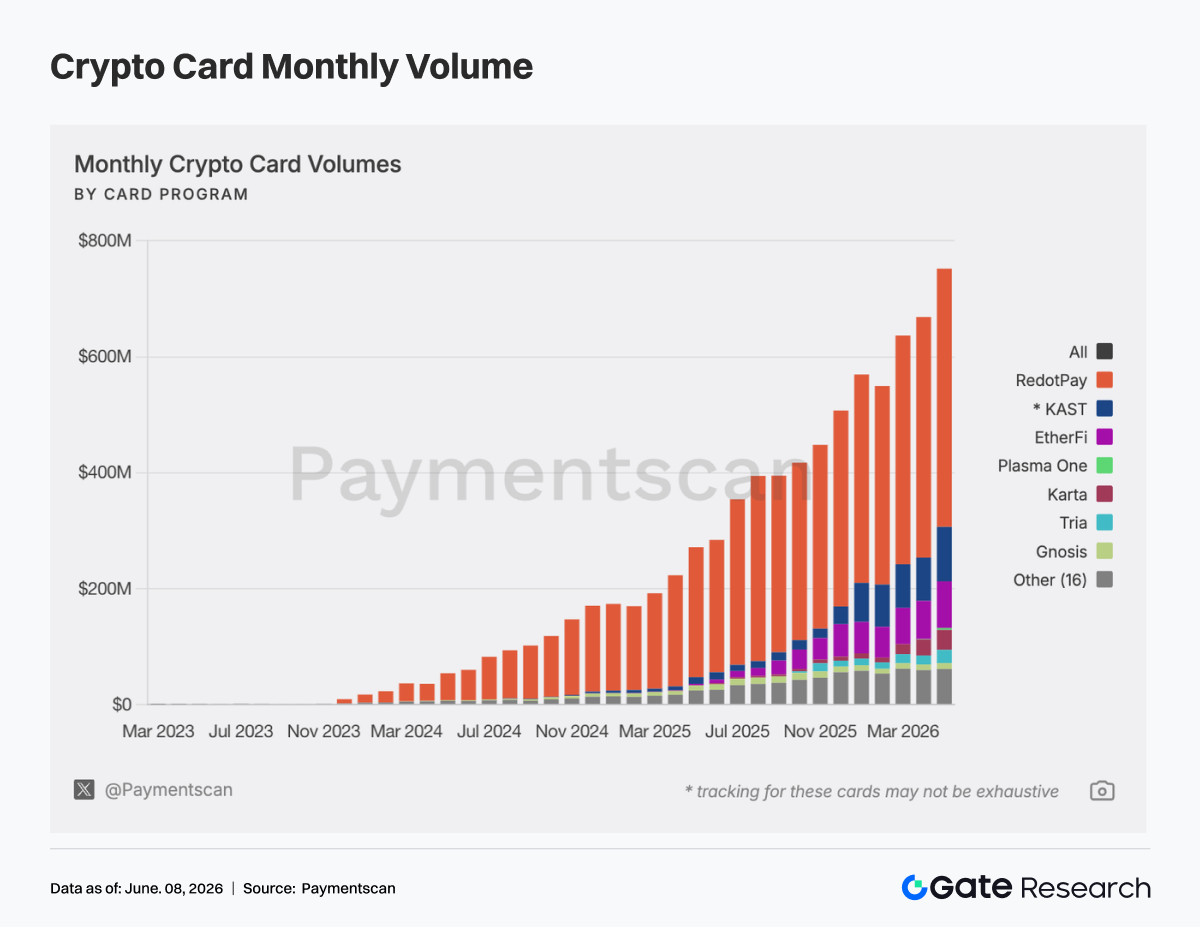

2.2 暗号資産決済カード:ステーブルコイン決済インフラへの移行が継続

5月、暗号資産決済カードの取引高は拡大を続けました。帰属可能なオンチェーン決済カード取引高は約7.52億米ドルに達し、4月の約6.69億米ドルから約12.5%の増加となりました。取引件数は約305万件に達し、4月の約282万件から約8%増加しました。この成長は大型資金流入だけでなく、実際の使用頻度の増加も反映しています。

プロジェクトの分布から見ると、5月も市場は集中度が高かった。RedotPayは約4.45億米ドルの取引高を記録し、市場全体の約59%を占めて絶対的なリーダーシップを維持しました。KASTは約9,388万米ドルで約12.5%、EtherFiは約8,040万米ドルで約10.7%でした。上位3プロジェクトで市場全体の約82%を占めています。暗号資産決済カードプロジェクトは市場に多数存在しますが、大規模な決済または法定通貨の入出金シナリオを確立できているのはごく一部の主要製品のみです。この集中は、市場内に明確な流通チャネルがすでに出現していることを示しています。将来のビジネスパートナーシップ、カード発行協力、ステーブルコイン流通、決済ネットワーク交渉は、RedotPay、KAST、EtherFiなどの大規模プレイヤーを中心に展開されるでしょう。

消費者支出の観点から見ると、RedotPayとKASTの平均取引額はそれぞれ約766米ドルと931米ドルであり、高額な法定通貨への換金取引、ステーブルコインの換金、または高級富裕層ユーザーの支出に焦点を当てていることが示唆されます。EtherFiは5月に約97.7万件の取引を記録し、平均取引額は約82米ドルで、実際の日常消費支出に近いです。Gnosisは約22万件の取引で平均約46米ドル、Bitget Walletは約45万件の取引で平均約14米ドルであり、どちらも少額高頻度利用の特徴を示しています。

これは、暗号資産決済カードセクターが徐々に2つのビジネスモデルに分裂していることを示しています。1つは、取引高の大部分を占めるステーブルコイン換金カードと高額支出カードです。もう1つは、ユーザー習慣と取引頻度に貢献するウォレット統合型日常決済カードです。

ブロックチェーンレベルでは、5月の決済カード活動は、ステーブルコインの流動性が深いチェーンに引き続き大きく依存していました。ブロックチェーン別の帰属ボリュームでは、Tronが約2.36億米ドルでチェーンレベル全体の約31.5%を占めました。BSCは約1.07億米ドルで約14.3%でした。Optimismは約9,522万米ドル、Solanaは約9,151万米ドル、Ethereumは約8,601万米ドルでした。

暗号資産カード決済は、各ブロックチェーン上のステーブルコイン供給量と高い相関があります。より具体的には、TronとBSCは主にステーブルコインの法定通貨入出金活動とマスマーケットユーザーに関連しています。一方、OptimismとEthereumはEtherFiなどのアプリケーション指向カードにより密接に関連しています。Solanaは、ウォレットエコシステムと消費者アプリケーションの浸透度の高まりを反映しています。

資産別の分布は、ステーブルコイン決済のナラティブをさらに補強しています。5月、USDTは約4.48億米ドルで、資産別帰属ボリュームの約61.3%を占めました。USDCは約1.93億米ドルで約26.5%でした。その他の資産は約6,708万米ドルでした。

本質的に、暗号資産決済カードは、ステーブルコインが支払い残高および決済資産として機能するプロダクト化された形態と見なせます。言い換えれば、ステーブルコインは決済カードを通じて実際の消費シナリオに参入しているのです。

さらに、暗号資産カードプロバイダー間のプロダクトポジショニングはますます差別化されています。キャッシュバック報酬、外国為替手数料、Apple PayやGoogle Payのサポート、借入支出機能の有無などにおいて、カード間に大きな違いが存在します。

EtherFiは、貸付、利回り生成資産、消費者支出により重点を置いています。KASTはプレミアムステーブルコイン口座と比較的高いキャッシュバック報酬に焦点を当てています。GnosisとTriaは少額高頻度の日常決済に焦点を当てています。RedotPayは強力な換金ツールとして機能しています。

この差別化は、暗号資産決済カードが、ネオバンク、ウォレット拡張、利回り生成資産にリンクされた支出口座、クロスボーダー換金ソリューション、地域決済ゲートウェイなど、いくつかのカテゴリーに進化していることを示しています。

全体として、暗号資産決済カード市場は5月、より広範なステーブルコイン決済インフラの一部となる方向へとさらに進みました。観測可能な月間オンチェーン取引高は、需要がすでに意味のある規模に達していることを示しています。ただし、主要プロバイダーへの集中、測定方法論の違い、チャージ活動と実際の消費の混在、オフチェーンデータの不在などの問題については、引き続き注意深い検討が必要です。

今後、注目すべき3つの主要分野があります。第一に、RedotPayやKASTなどの高額換金カードが規模を拡大し続けられるかどうか。第二に、EtherFi、Gnosis、Bitget Walletなどの高頻度消費者カードがユーザー維持率とユーザーあたりの支出を改善できるかどうか。第三に、Visa、Mastercard、Rain、Wirex、Bridge、UR、Kulipa、Immersveなどのカード発行および決済インフラプロバイダーが、オンチェーンステーブルコイン残高を、コンプライアンスに準拠した低摩擦でグローバルにアクセス可能な決済ネットワークに変換できるかどうかです。

3. 業界動向

3.1 暗号資産取引所が米国株スポット取引を開始、グローバル資本市場の構造を再構築

2025年から2026年にかけて、世界の主要暗号資産取引所は相次いで米国株スポット取引サービスを開始しました。このトレンドは偶然ではなく、複数の力が収束した必然的な結果です。

第一に、規制環境が重要な変革を遂げました。2025年後半から2026年前半にかけて、米国SECとCFTCは相次いで重要な明確化を行い、トークン化証券の法的地位を定義し、暗号資産プラットフォームにコンプライアンスに準拠した道筋を開きました。2026年3月、SECはナスダックによるトークン化ラッセル1000株式と主要ETFの立ち上げを承認しました。5月、SECはさらに、暗号資産プラットフォームが米国株式のトークン化バージョンを取引することを許可する「イノベーション免除」フレームワークの導入を準備しました。この一連の政策シグナルは、長年にわたって業界を悩ませてきたコンプライアンス上の制約を根本的に取り除きました。

さらに、クロスボーダー投資チャネルはますます制限される一方、暗号資産取引所はUSDT決済、24時間年中無休のサービス提供、グローバルアカウントシステムを通じて、ユーザーにクロスマーケット資産配分のためのより便利なゲートウェイを提供しています。

第二に、伝統的金融と暗号資産の融合が業界競争の新たな方向性となっています。RWA、トークン化株式、オンチェーン伝統的金融商品の急速な発展に伴い、取引所は単一資産の暗号資産プラットフォームから多資産金融プラットフォームへと変貌を遂げています。CoinGeckoのデータによると、トークン化株式のスポット取引高は2026年第1四半期に151億米ドルに達し、2025年下半期全体の148億米ドルを上回りました。市場の拡大は予想を大幅に上回っています。

第三に、米国株は何度も新高値を更新し、グローバルな追加資金を引き付け続けています。AI産業チェーンはテクノロジー株をグローバル資本市場の核となる投資テーマにしています。ナスダックとS&P 500が記録を更新し続ける中、暗号資産取引所は株式取引サービスを導入し、AI、テクノロジー成長株、伝統的金融資産へのエクスポージャーに対するユーザーの需要に応えています。

3.1.1 中核的な違い:トークン化 vs CFD vs 米国株スポット取引

トークン化米国株は、上場企業株式の直接的な所有権を表すものではありません。代わりに、Backed Financeなどのコンプライアンス機関が原資産株式を保有し、対応するオンチェーントークンを1:1の比率でミントします。ユーザーは、原資産株式の経済的価値を表すデジタル証明書を保有することになります。

このモデルの利点は、プログラム可能性とグローバルな転送可能性にあります。リスクは、発行体の信用リスク、スマートコントラクトリスク、そして依然として解決されていない規制の不確実性に起因します。

通常の暗号資産市場取引と比較して、トークン化株式は実企業のファンダメンタルズに連動するため、価格変動は比較的予測しやすく、マクロ経済サイクルとの相関性が高くなります。大量のステーブルコインを保有するユーザーにとって、トークン化株式は、暗号資産エコシステムから退出することなく株式市場に参加する経路を提供し、重要なプロダクトギャップを埋めます。

一方、CFDは本質的に価格デリバティブです。ユーザーは原資産の価格変動を取引し、資産そのものを取引するわけではありません。価格は一般的に流動性プロバイダーによって提示され、スプレッド、資金調達コスト、取引時間制限の影響を受ける可能性があります。

従来のCFD商品と比較して、暗号資産取引所が開始する米国株スポット取引サービスは、構造的に実際の証券市場にはるかに近いです。米国株スポット取引は通常、実際の株式または対応する所有権を直接追跡します。価格発見プロセスはより透明で、価格は需給をより正確に反映し、同時に伝統的な投資家の取引習慣にも適合します。

3.1.2 Gateが株式取引を正式に開始、暗号資産と伝統的金融市場の境界を橋渡し

Gateは株式取引を正式に開始し、ユーザーはプラットフォーム内でUSDTを使用して、米国の主要証券市場に上場している株式、ETF、その他の資産を直接取引できるようになりました。

株式取引サービスの正式開始により、Gateは暗号資産と伝統的金融市場の境界をさらに突破し、暗号資産、株式、主要なグローバル金融商品を網羅する統一された取引および資産配分システムの構築を加速しています。

現在市場で広く議論されているトークン化株式やRWAマッピングモデルとは異なり、Gateの株式サービスは、市場アクセス能力とコンプライアンスに準拠した取引フレームワークにより重点を置いています。コンプライアンスに準拠したブローカーとの提携を通じて、Gateはオンチェーンマッピング資産やトークン化証券ではなく、株式およびETF取引サービスを提供しています。

プロダクトカバレッジの面では、ほとんどのトークン化株式プラットフォームが通常数百の資産しかサポートしないのに対し、Gateは現在1万以上の株式およびETF商品をサポートしています。これらは、NYSE、Nasdaq、NYSE Arca、NYSE American、BATSを含む米国の主要証券取引所の資産と流動性ネットワークをカバーしています。これにより、ユーザーにグローバル証券資産配分のためのより広範かつ包括的な機会を提供します。

現在、Gate Stocksは通常の市場時間の取引をサポートしています。将来的には、24時間年中無休の取引へと徐々に拡大し、グローバルユーザーにより柔軟で効率的な取引体験を提供する予定です。プロダクト構造の面では、Gate Stocksは従来のCFDシステムから独立して運用されます。ユーザーはGateアカウントを通じて株式資産を購入、保有、売却でき、資金は別途管理されます。資金調達率が発生する無期限先物や、スワップ手数料やオーバーナイト保有コストが発生するCFD商品とは異なり、Gateの株式スポット取引には資金調達手数料やオーバーナイト保有費用は発生しません。これにより、米国株への長期配分を求めるユーザーにより適しています。

現在、この商品は通常の取引時間中の成行売買のみをサポートしています。証拠金取引と証券貸付機能は、将来のリリースで段階的に導入される予定です。さらに、Gateはブローカー間での株式資産のワンクリック振替をサポートする計画であり、資産の機動性とクロスプラットフォーム管理の効率をさらに向上させる予定です。

ユーザーは、統合アカウントインターフェース内で、ポジション、損益、キャッシュフロー記録、および現金配当、株式分割、逆株式分割などのコーポレートアクションを表示および管理できるようになります。関連収益は、プラットフォームルールに従ってユーザーアカウントに自動的に入金されます。業界の観点から見ると、暗号資産プラットフォームは、単なるデジタル資産取引所から、グローバル資本市場を接続する包括的な取引インフラへと徐々に進化しています。

Gateの株式取引サービスの開始は、伝統的金融市場における自社のサービス境界とプロダクト能力を拡大するだけでなく、暗号資産、株式、そしてより広範なグローバル金融商品を網羅する統一取引およびマルチアセット配分システムの構築を加速していることを示しています。今後、Gateは市場アクセス、グローバル流動性接続、クロスマーケット取引能力をさらに推進し、グローバル資産取引および市場アクセスのプラットフォームとしての長期的なポジショニングを強化していきます。

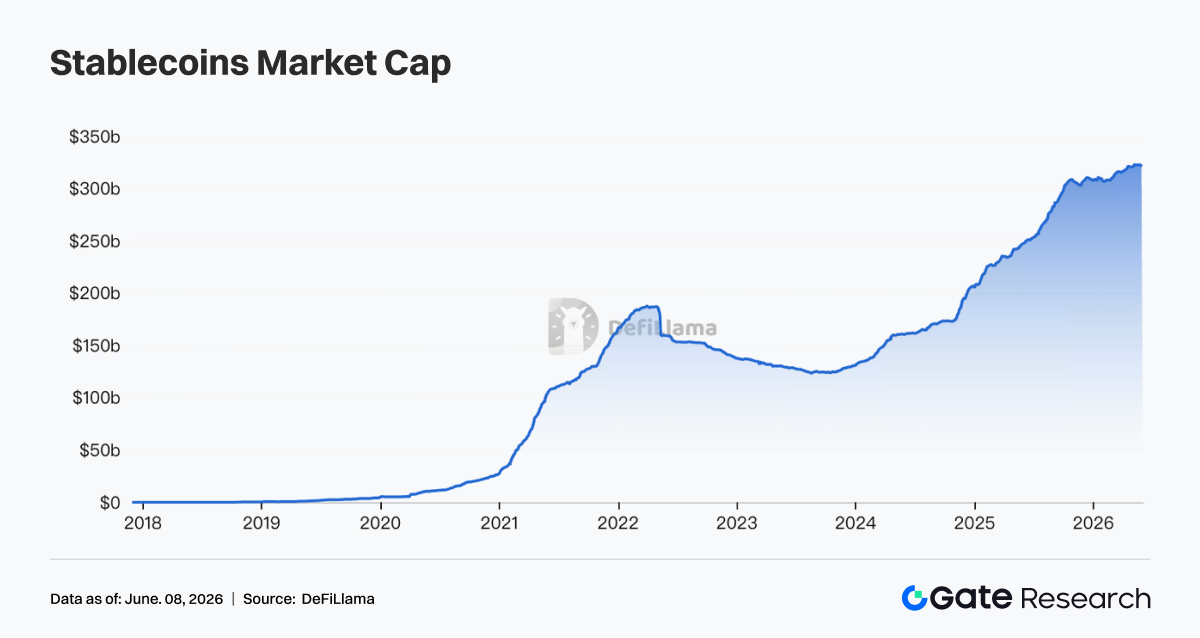

3.2 ステーブルコイン時価総額が3,000億米ドルを突破:1年で3倍の増加は何を意味するのか?

2026年5月、ステーブルコインの総時価総額は正式に3,000億米ドルを突破し、1年前の約1,000億米ドルから3倍に増加しました。これは、暗号資産業界全体の構造的変革を象徴しており、ステーブルコインは取引媒体からグローバル金融インフラの構成要素へと進化しています。

3.2.1 ステーブルコイン時価総額の成長ロジック

ステーブルコインの爆発的成長は、単一の要因によるものではありません。

第一に、規制フレームワークの確立が機関投資家の資本への扉を開きました。規制の観点からは、GENIUS法案の進展により、ステーブルコイン発行体に明確なコンプライアンス経路が提供されました。これまで様子見していた伝統的金融機関は、正式に市場に参入できるようになりました。これらの機関は、ステーブルコインを企業のバランスシートに組み込んだり、クロスボーダー決済のチャネルとして活用したりすることができます。

これは、2020年から2022年のステーブルコイン成長サイクルとは根本的に異なります。その期間の成長は主に暗号資産ネイティブの取引需要によって推進されました。現在のサイクルでは、成長はコンプライアンス機関からの実際のビジネス需要に支えられています。

第二に、ドル化需要が構造的に増加しています。

トルコ、アルゼンチン、ナイジェリアなどの新興市場国の居住者は、長年にわたって自国通貨の減価プレッシャーに直面してきました。その結果、これらの地域では日常決済におけるUSDTとUSDCの浸透度が高まり続けています。一部の地域では、ステーブルコインがすでに地元のモバイル決済アプリケーションに取って代わり始めています。

これらのユースケースは、暗号資産市場の変動から大部分が独立しており、安定的な需要のベースレイヤーを形成しています。

第三に、オンチェーン金融の拡大により、ステーブルコインの使用量が大幅に増加しています。

RWA、オンチェーン貸付、利回り生成商品の規模拡大に伴い、ステーブルコインは決済レイヤーとしてますます使用されるようになっています。DeFi TVL全体に占めるステーブルコインの割合は上昇し続けており、ステーブルコインはもはや単に「取引所に置かれているドル」ではありません。代わりに、オンチェーンで活発に流通し、金融活動を生み出し、価値を創造しています。

3.2.2 競争環境と今後の規制の道筋

注目すべき点は、Crypto Fund 5の22億米ドルという規模は、2022年に調達された4番目のファンドの45億米ドルよりも小さいことです。市場では一般に、これはa16zの能力低下のシグナルではなく、意図的な削減であったと考えられています。a16zは、より短い資金調達サイクルにより、「暗号資産トレンドの進化に歩調を合わせる」ことができると明言しました。この背後には重要な業界判断があります。暗号資産市場のサイクルは短くなり、方向性の変化がより急速に起こっているため、超大規模ファンドの展開サイクルはむしろ負担になる可能性があるということです。Fund 5は明確な投資焦点を持っています:ステーブルコイン、決済、オンチェーン金融(貸付とデリバティブ)、予測市場、RWAです。これら5つのセクターには共通の特徴があります。それらはすべて、投機的なトークンプレミアムに依存するのではなく、実際のユーザー、実際の収益、実際の規模へと向かっているということです。a16zは、Fund 5はAIには投資せず、100%暗号資産に集中し続けると明言し、自社のAIファンドとの明確な区別を示し、明確に定義された内部戦略的分業を反映しています。

a16zの比較的保守的で規律あるアプローチと比較して、Katie Haunの戦略はよりアグレッシブです。彼女は新ファンドの3つの中核的投資テーマを、次世代金融インフラ、トークン化資産と新市場、そしてAIエージェント経済と定義しました。最後のテーマは特に注目に値します。AIエージェントがますます人間に代わってタスクを実行し始めるにつれて、自律的な金融機能が必要となります。これには、支払い口座、信用枠、本人確認、詐欺防止などが含まれます。これらの要件は、ブロックチェーン技術のパーミッションレスでプログラム可能な特性と自然に一致します。Haunの以前の投資先の1つであるBVNKは、Mastercardに18億米ドルの評価額で買収され、BridgeはStripeに11億米ドルで買収されました。どちらのエグジットもステーブルコインインフラに集中しており、彼女の投資フレームワークを検証しました。新ファンドはこのロジックをAIエージェント経済に拡張し、本質的には次世代のインターネットネイティブ参加者にどのような金融レールが必要とされるかに賭けるものです。

3.3 暗号資産VC資金調達が力強く回復:a16zの22億米ドルとHaunの10億米ドルファンドにみる業界ロジック

2026年5月頃、暗号資産ベンチャーキャピタルセクターでは、大型資金調達の波が集中しました。a16z cryptoは、5番目の暗号資産ファンドであるCrypto Fund 5の完了を発表し、総規模は22億米ドルでした。Haun Venturesは10億米ドルで2番目のファンドを完了しました。Dragonflyは6.5億米ドルで4番目のファンドを完了しました。Paradigmは最大15億米ドルの新ファンドを募集中と報じられ、Blockchain Capitalは同期間に約7億米ドルを調達しました。4月以来、暗号資産セクターの総資金調達額は23.59億米ドルに達しています。

3.3.1 資金調達ラッシュの歴史的背景

この資金調達ラッシュを理解するには、まずその歴史的背景を理解する必要があります。2022年のFTXの崩壊は、暗号資産ベンチャーキャピタルを長期にわたる冬の時代に突き落としました。LP(リミテッドパートナー)は資金を引き揚げ、ファンドの純資産価値は急落し、新規ファンドの資金調達はほぼ停止しました。2023年から2024年の回復期には、ほとんどのVC企業は防御的な戦略を採用し、比較的小規模なファンドサイズで運営を維持しました。2025年にはビットコインが史上最高値を更新し、米国でのビットコインETF承認により約600億米ドルの機関投資家資金が暗号資産市場に流入し、機関投資家の目から見た暗号資産の正当性の問題は事実上解決されました。

2026年までに、VCは3つの要素に基づいてタイミングが好転したと判断しました。第一に、前述のように、GENIUS法やClarity法などの進展により規制フレームワークが徐々に整備され、より予測可能なルールが提供されました。第二に、Layer 2ネットワーク、クロスチェーンブリッジ、ステーブルコイン決済システムなど、前のサイクルのインフラが、アプリケーションレイヤーの拡張をサポートするのに十分成熟していました。第三に、AIと暗号資産の融合が明確な商業ロジックを示し始め、まったく新しい投資カテゴリーが創出されました。

3.3.2 a16zの22億米ドルファンドはより小規模で焦点が絞られている一方、Haunの10億米ドルファンドはAIエージェント経済に賭ける

注目すべき点は、Crypto Fund 5の22億米ドルという規模は、a16zが2022年に調達した4番目の暗号資産ファンドの45億米ドルよりも小さいことです。市場では一般に、これは能力低下のシグナルではなく、意図的な削減であったと考えられています。a16zは、より短い資金調達サイクルにより、「暗号資産トレンドの進化に歩調を合わせる」ことができると明言しました。この声明の背後には重要な業界判断があります。暗号資産市場のサイクルは短くなり、市場の方向性の変化がより急速に起こっているため、非常に大規模なファンドに関連する展開サイクルは、むしろ負担になる可能性があるということです。

Fund 5は明確に定義された投資焦点を持っています:ステーブルコイン、決済、オンチェーン金融(貸付とデリバティブを含む)、予測市場、RWAです。これら5つの分野には共通の特徴があります。それらはすべて、投機的なトークンプレミアムに依存するのではなく、実際のユーザー、実際の収益、実際の規模へと向かっています。a16zは、Fund 5はAIには投資せず、100%暗号資産に集中し続けると明言し、自社のAIファンドとの明確な区別を示し、明確に定義された内部戦略的分業を反映しています。

a16zの比較的保守的で規律あるアプローチと比較して、Katie Haunの戦略はよりアグレッシブです。彼女は新ファンドの3つの中核的投資テーマを、次世代金融インフラ、トークン化資産と新市場、そしてAIエージェント経済と定義しました。最後のテーマは特に注目に値します。AIエージェントがますます人間に代わってタスクを実行し始めるにつれて、自律的な金融機能が必要となります。これには、支払い口座、信用枠、本人確認、詐欺防止などが含まれます。これらの要件は、ブロックチェーン技術のパーミッションレスでプログラム可能な特性と自然に一致します。

Haunの以前の投資先の1つであるBVNKは、Mastercardに18億米ドルの評価額で買収され、BridgeはStripeに11億米ドルで買収されました。どちらのエグジットもステーブルコインインフラに集中しており、彼女の投資フレームワークを検証しました。新ファンドはこのロジックをAIエージェント経済に拡張し、本質的には、次世代のインターネットネイティブ参加者にどのような金融レールが必要とされるかに賭けるものです。

3.3.3 資金調達構造の変化:誰が資本を提供しているのか?

今回の資金調達ラッシュの背後にあるLP構成は、2021年とは異なります。2021年には、ソブリン・ウェルス・ファンドや大学基金が大量に暗号資産市場に参入し、一部のファンドは効果的に展開できる以上の資本を持つという課題に直面することさえありました。今日、資本は、暗号資産に深い経験を持つファミリーオフィス、取引所やマーケットメーカーなどの戦略的企業投資家、そしてヘッジファンドからますます増えています。これらのLPは一般的に、ボラティリティに対する許容度が高く、エグジット経路に対する理解が深いため、ベンチャーキャピタル企業により安定した資本基盤を提供しています。

ただし、ベンチャーキャピタル資金調達の回復は、潜在的な懸念ももたらします。あまりにも多くの資本が少なすぎるプロジェクトを追いかけ、バリュエーションのバブルが早期に形成される可能性があります。4月以来調達された23.59億米ドルのうち、資本は少数の有力プロジェクトに高度に集中しています。アーリーステージのプロジェクトにとって、資金調達は依然として困難です。LPは、収益を生み出さない純粋なナラティブに基づいて構築されたプロジェクトに対する許容度が低下しています。市場は一般に、これを健全な発展と見なしています。資本がより選択的になり、創業者はトークン発行に頼ってバリュエーションを維持するのではなく、プロダクト・マーケット・フィットをより迅速に特定することを余儀なくされるからです。長期的には、これは業界全体の品質にプラスに寄与するでしょう。

a16zとHaunによるアグレッシブな資金調達は、暗号資産業界の投機からインフラへの移行に対する機関投資家資本の集合的な信任投票を表しています。最終的に、この資本は、NFTやGameFiなどの短期的なナラティブではなく、ステーブルコイン決済、RWA、AIエージェント向け金融レールなどの分野に流れる可能性が高いです。今後18〜24ヶ月の間に、この資本が展開されるペースは、次世代の業界を定義するプロジェクトが出現するタイムラインに直接影響を与えるでしょう。市場参加者にとって、これらの主要なベンチャーキャピタル企業の投資ポートフォリオを追跡することは、業界内で次の主要な価値創造源を特定するための重要な参考資料であり続けるでしょう。

データソース:

- Dune、https://dune.com/gateresearch/prediction-markets-overview

- Paymentscan、https://paymentscan.xyz/

- Gate、gate.com/announcements/article/51452

- CoinGecko、https://www.coingecko.com/research/publications/rwa-report-2026

- Investing、https://www.investing.com/indices/us-30-futures-chart?cid=1175152

- Coinmarketcap、https://coinmarketcap.com/etf/

- Tradingview、https://www.tradingview.com/markets/indices/quotes-major/

Gate Research は、技術分析、相場分析、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する総合的なブロックチェーンおよび暗号資産調査プラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。お客様は、投資判断を行う前にご自身で調査を行い、資産および商品の性質を完全に理解することをお勧めします。Gate は、かかる判断から生じるいかなる損失や損害についても責任を負いません。

関連リサーチレポート

関連記事