ステーブルコインの台頭により、デジタルドルはブロックチェーン経済の基盤決済資産としての地位を確立しました。しかし、多額の資金が依然としてオンチェーンアカウントに滞留し、支払いや取引機能のみに使われ、伝統的金融のキャッシュ管理ツールのような収益を生み出していません。実世界資産(RWA)のトークン化が加速する中、市場は流動性と利回りを兼ね備えた新たなオンチェーン資産を積極的に求めています。

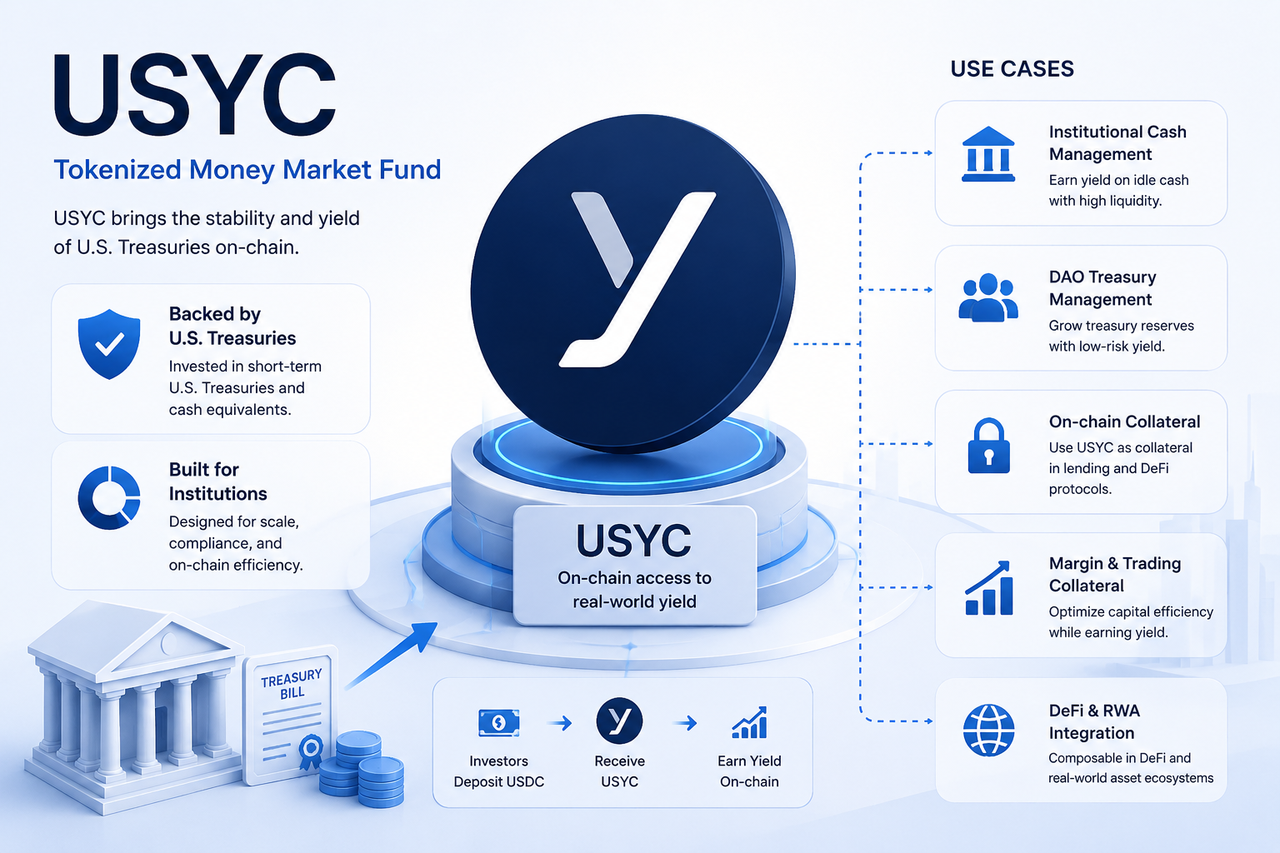

USYCは、この進化する環境でフラッグシップ製品として注目されています。Circleエコシステム内の利回り付き資産であるUSYCは、伝統的なマネーマーケットファンドをブロックチェーンに導入します。機関投資家、DAO、DeFiプロトコルに対し、より豊富な資本管理オプションを提供します。オンチェーン金融インフラの成熟に伴い、USYCはデジタル資産市場における重要な利回りおよび担保レイヤーへと成長しています。

USYCの価値提案を支えるもの

USYCの価値の中核は、その原資産が生み出す利回りにあります。

ポートフォリオは主に短期米国債、レポ契約、現金同等物で構成され、いずれも伝統的金融における機関向けキャッシュ管理の主要要素です。

トークン化により、USYCはこれらの利回り資産を伝統的金融システムからブロックチェーンへと橋渡しし、流動性を犠牲にすることなく利回りを獲得できるようにします。

単なるステーブルコインの保有と比較して、USYCはオンチェーン資本をより効率的に運用する手段を提供します。

機関投資家によるUSYCの財務管理活用

機関投資家の財務管理は、USYCの最も重要なユースケースの1つです。

大企業、ファンド、取引所、金融機関は、多額の現金準備を日常的に管理しています。伝統的市場では、これらの資金は通常、マネーマーケットファンドや短期米国債に預けられます。

USYCは同様のソリューションをデジタル資産にもたらし、機関投資家が遊休のオンチェーン資金をUSYCに変換し、流動性を維持しながら米国債利回りを獲得できるようにします。

このアプローチにより、オンチェーンキャッシュ管理は徐々に伝統的金融の財務管理システムと統合されていきます。

DAO財務におけるUSYCの役割

DAOの財務は、USYCのもう1つの重要な応用分野です。

多くのDAOは開発、運営、エコシステムインセンティブのために多額のステーブルコイン準備を保有しています。しかし、単にステーブルコインを保有しても利回りは得られません。

財務の一部をUSYCに割り当てることで、DAOは資産の安全性や流動性を損なうことなく資本効率を向上できます。

長期的な持続可能性を重視する分散型組織にとって、この戦略は遊休準備金の機会費用を削減するのに役立ちます。

オンチェーン担保としてのUSYC

オンチェーン担保は、USYCの最も有望な成長分野の1つです。

従来のDeFi市場では、ユーザーは通常、ETH、BTC、またはステーブルコインを担保として差し入れます。これらは流動性がありますが、自然に利回りを生み出すわけではありません。

USYCは利回り付き担保の概念を導入します。プロトコルがUSYCを担保として受け入れると、資産価値の裏付けに加え、米国債利回りへの間接的なエクスポージャーも得られます。

RWAインフラの進化に伴い、ますます多くのレンディングプロトコルがトークン化された米国債資産を担保フレームワークに組み込む可能性を模索しています。

証拠金管理におけるUSYC

証拠金管理は、機関投資家にとって重要な焦点です。

伝統的金融では、証拠金資産には通常、現金、国債、マネーマーケットファンドが含まれます。利回り付き資産は遊休現金と比較して資本効率を向上させます。

USYCはオンチェーン市場でも同様の役割を果たします。トレーディング企業は証拠金要件を満たしながら収益を得るためにUSYCを保有でき、遊休状態となる資本のコストを削減します。

このモデルは特に、デリバティブ取引、OTC取引、および機関投資家向け資本管理に適しています。

DeFiの資本効率向上におけるUSYCの役割

資本効率は、DeFiエコシステムの継続的改善における重要な方向性です。

初期のDeFiでは、ステーブルコインは流動性プール、レンディングプロトコル、または担保ポジションに預けられるのが一般的でしたが、これらの資産自体はベース利回りを生み出していませんでした。

USYCは伝統的市場のリスクフリーレートをオンチェーン環境にもたらし、プロトコルが利回り付き資産を中心に革新的な金融商品を設計できるようにします。

例えば、レンディングプラットフォーム、仕組商品、利回りアグリゲーターはUSYCを原資産ベースに統合することで、全体的な資本利用率を向上できます。

USYCとUSDCのユースケースの違い

USYCとUSDCはよく一緒に言及されますが、それぞれ異なる役割を果たします。

USDCは支払い、送金、決済、流動性管理に最適化されており、価格の安定性に重点を置いています。

USYCは資本管理と利回り生成のために設計されており、主な目的は米国債利回りをオンチェーン金融システムにもたらすことです。

| ユースケース | USYC | USDC |

|---|---|---|

| 支払い決済 | 限定的な利用 | 中核的利用 |

| 国境を越えた送金 | 限定的 | 広く利用 |

| 資本管理 | 中核的利用 | 補助的利用 |

| 担保 | 成長中 | 広く採用 |

| 利回り生成 | 中核的機能 | アクティブな利回りなし |

| DAO財務 | 長期配分に適する | 運転資金に適する |

これら2つの資産は競合関係ではなく、デジタルドルエコシステムの異なるレイヤーを表しています。

USYCがRWA市場にもたらす意味

USYCは、実世界資産のトークン化がコンセプトから現実の応用へと移行していることを示しています。

初期のRWAプロジェクトは主に資産をオンチェーン化することに焦点を当てていました。USYCはさらに一歩進み、伝統的なキャッシュ管理ツールとオンチェーン金融インフラを深く統合します。

このモデルにより、伝統的金融資産はDeFiに参加し、レンディング、担保化、決済、流動性管理が可能になります。

より多くの機関投資家がオンチェーン領域に参入するにつれ、USYCのようなトークン化された米国債ファンドは、RWA分野で最も重要な基盤資産の1つになる可能性があります。

結論

USYCの有用性は単なる利回り生成をはるかに超え、オンチェーン金融インフラの不可欠な構成要素になりつつあります。機関投資家向け資本管理、DAO財務配分、オンチェーン担保、証拠金管理、DeFiの資本効率は、すべて重要な応用分野です。

伝統的マネーマーケットとブロックチェーンネットワークを橋渡しすることで、USYCは米国債のような実世界資産をデジタルエコシステムにもたらし、デジタル資産市場に伝統的なキャッシュ管理システムに匹敵する初の利回りレイヤーツールを提供します。

よくある質問

USYCの主なユースケースは何ですか?

USYCの主なユースケースは、機関投資家向けの資本管理と現金準備管理です。原資産は米国債とマネーマーケット商品であり、遊休資金の運用に理想的なツールです。

USYCはDeFiの担保として使用できますか?

はい。複数のオンチェーンプロトコルがUSYCのようなトークン化された米国債ファンドを担保として組み込むことを検討しており、利回り付き資産がレンディングや証拠金管理に参加できるようになっています。

DAOがUSYCを保有する理由は何ですか?

DAOはしばしば多額の財務準備金を保有しています。USYCは流動性を維持しながら米国債利回りを提供するため、長期の準備資産として適しています。

USYCは支払いや送金に適していますか?

いいえ。USYCは支払い決済用に設計されていません。USDCは支払い、送金、取引に適しており、USYCは資本管理に最適化されています。

USYCはどのように資本効率を向上させますか?

USYCは伝統的金融市場の米国債利回りをオンチェーン環境にもたらし、遊休資金が継続的に収益を生み出せるようにすることで、全体的な資本利用率を向上させます。

共有

内容

WTIとブレント原油は日中で1%超下落し、それぞれバレル当たり73.94ドルと76.91ドルで取引されている

火山エンジン、6月23日に「膨らんだ」神舞の収益数値を明確化

ビットコイン・スポットETF、30日で記録的な63.5億ドルの資金流出を確認

バイナンスウォレットは、Nesaブースターのアクティビティに2つのアルファポイントが必要で、コストは5ポイントであることを発表します

6月23日、中国の金の宝飾品価格は1グラムあたり1,270〜1,277元で横ばいを維持

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します