AI取引は、数か月前ほどの熱狂的な状況にはなっていないかもしれません。投資家はセクター全体の評価をより詳細に見直し、AIインフラへの巨額の投資が最終的に投資規模に見合ったリターンをもたらすかどうかを疑問視し始めています。### TipRanksプレミアムを70%オフで提供* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化しかし、億万長者投資家のケン・フィッシャーは、真のストーリーはAIの潜在能力ではなく、それを取り巻く過熱した物語だと主張しています。「AIは完全に誇張されている」と、フィッシャー・インベストメンツのエグゼクティブチェアマン兼共同最高投資責任者は述べています。「株や投資利益ではなく、最近数年間で確かに跳ね上がったものです。噂、誇大宣伝、極端な主張。『見出しは差し迫る『津波』や『適応か死か』の瞬間、そして雇用や産業…さらには人類にまで及ぶ『黙示録』を予告している。現実を見てみると、AIの投資への影響を理解するには、誇張を抑え、四つの『n』:ニュアンス、必要性、新しさ、迷惑を理解することが必要だ』」要するに、フィッシャーは誇張を脇に置き、むしろニュアンスに焦点を当てるべきだと言います。大きな技術的変革は、単純な二者択一の結果として展開されることはめったにありません。次に、その効率性だけでも必要不可欠になる可能性があります。新しさは言うまでもなく、今日の恐怖や誇張された期待はほとんど迷惑に過ぎません。もしかすると、フィッシャーはNvidia(NASDAQ:NVDA)を表す第5の『n』を加えるべきだったかもしれません。同半導体大手は、世界で最も価値のある企業となり、最高のAIチップメーカーとして知られています。フィッシャーのポートフォリオにも、もう一つのAIチップの大手であるアドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)と並んで、Nvidiaが含まれているのは驚きではありません。しかし最近、フィッシャーはこれらの銘柄のうち一方へのエクスポージャーを減らしながら、もう一方に傾いているようです。そこで、今回はこの二つの銘柄を詳しく見て、なぜ今フィッシャーが一方により自信を持っているのかを探ってみましょう。**Nvidia**AIへの関心の高まりは、2022年11月にChatGPTがリリースされたことで本格的に始まりました。これにより、技術が一般に浸透しました。実のところ、AIは長年裏で着実に進歩してきましたが、チャットボットの急速な普及により、その進展がより明確に見えるようになり、企業や一般の人々にAIの実用的な可能性を紹介しました。ほぼ即座に、Nvidiaは主要な恩恵を受ける企業として浮上しました。なぜなら、ChatGPTのようなツールの背後にある巨大なAIモデルは、訓練と運用に膨大な計算能力を必要とし、NvidiaのGPU(もともとはゲーム用に設計されたもの)が機械学習に使われる重い数学的作業に完璧に適していたからです。企業が自社のAIシステムを構築しようと競争を繰り広げる中、これらのチップの需要は急増し、Nvidiaのデータセンター収益は大きく伸びました。その結果、株価は大きく上昇し、最終的に今日の市場リーダーへと成長しました。しかし、ジェンセン・フアン率いる同社は勢いを緩めず、新しいハードウェアの世代ごとに新たな機能を導入しています。ただし、Nvidiaは単なるハードウェアの専門家ではありません。長年にわたり、CUDAプラットフォームを中心とした強力なソフトウェアエコシステムも構築しており、これが競合他社に対する重要な優位性となっています。ツールやライブラリ、フレームワークは、研究者や企業がNvidiaのハードウェア上でAIモデルを開発・運用しやすくしています。要するに、同社は現代のAIシステムを動かすチップだけでなく、それらを可能にするソフトウェア環境も販売しているのです。億万長者のケン・フィッシャーは、同社が今後もAIの支配的な力であり続けると信じているに違いありません。2025年第4四半期には、フィッシャー・インベストメンツはNVDA株をさらに149万3,962株追加し、現在の評価額は2億6,500万ドルを超えています。この投資は、Tigress Financialのアナリスト、イバン・フェインセスも納得するもので、投資家がAIチップの王者に賭けるべき理由をいくつも挙げています。「ブラックウェル(GPUアーキテクチャ)がハイパースケーラーや企業、主権AIプロジェクトで量産に入るにつれ、将来のルービン/ヴェラ・ルービンやファインマン級のアーキテクチャが推論コストを下げ、スループットを向上させることで、NVDAは継続的なAI資本投資サイクルを維持し、その堀を広げ、プレミアム価格を支える」とフェインセスは述べています。「NVDAのエンタープライズ向け製品には、NVDA AIエンタープライズや医療、産業用デジタルツイン、ロボティクス向けの垂直スタックがあり、ハードウェア販売に加えて継続的なソフトウェアとサービスの収益を生み出しています。Omniverseや産業用デジタルツインは、設計、シミュレーション、工場最適化におけるGPUとAIの需要を促進し、物理世界のユースケースをコアのデータセンタースタックに結びつけています」と付け加えました。このため、フェインセスはNVDA株を「買い」と評価し、目標株価は360ドルと、今後12か月で株価が倍増する可能性を示唆しています。(フェインセスの実績を見るにはこちら)ほぼ全てのフェインセスの同僚もこの見解を支持しており、39件の「買い」と1件の「ホールド」の組み合わせにより、強い買いのコンセンサス評価を得ています。平均目標株価の272.16ドルから、1年後には株価が51%高騰している見込みです。(**Nvidia株予測**)**AMD**Nvidiaは依然としてAIチップの支配的企業ですが、AMDもその支配に挑戦しようとしています。もともとCPUの背景を持つため、GPU分野ではNvidiaに先行していましたが、AMDはその差を縮めるために努力を重ね、過去数か月で非常に目を引く契約を獲得しています。その一つが、ChatGPTの背後にあるOpenAIとの契約です。2023年10月、AMDはAI用GPUを供給する複数年契約を締結し、約6ギガワットの計算能力を提供できる体制を整え、2026年後半には最初のInstinct MI450 GPUを搭載したシステムが展開される予定です。この契約は数十億ドルの収益をもたらす可能性があり、OpenAIには一定の条件を満たせばAMDの株式の最大10%を取得できるオプションも付いています。その直後、AMDはMetaとのさらに大きな提携も獲得しました。2024年2月に発表されたこの契約では、AMDが最大6ギガワットのInstinct GPUとEPYC CPUを供給し、Metaの次世代AIインフラを支えることになります。契約期間は5年で、総額は約600億ドルとAMD史上最大のチップ供給契約となる見込みです。OpenAIの契約と同様に、パフォーマンスに基づくストックオプションも含まれ、計画通りに進めばMetaはAMDの株式の最大10%を取得できる可能性があります。これらの主要契約に加え、AMDのInstinct GPU、特にMI300と今後のMI450は、Microsoft AzureやOracle Cloudなどのハイパースケールクラウドプロバイダーや専門のAIインフラ企業によってすでに導入されています。こうした動きにより、AMDはNvidiaに対する本格的な挑戦者として位置付けられ、これらのAI契約から得られる収益は数十億ドル、場合によっては数百億ドルに達する可能性もあります。ただし、実行リスクや顧客集中リスクも伴い、フィッシャーの最新の動きは慎重な姿勢を示しているとも考えられます。第4四半期には、同社はAMD株を55,231株売却し、保有株の一部を手放しました。ゴールドマン・サックスのアナリスト、ジェームズ・シュナイダーはこの動きを理解しているはずです。彼はMetaとの契約を堅実なものと評価しつつも、現時点では慎重さを推奨しています。「この発表はAMDにとって大きなプラスと見ています。これは、Tier-1ハイパースケーラーとの市場シェアの確実性を高め、MetaがAMDを使うインセンティブを与えるものであり、株式所有と製品のカスタマイズの両面からです」と述べ、さらに「AMDのOpenAIへの大きなエクスポージャーと高い運用費用を考慮し、中立的な評価をしていますが、2027年までの展開のタイミングについて追加の信頼を得られれば、より積極的な見方も検討します」と付け加えました。この中立的な評価は、12か月後のリターンが約22%になると示す240ドルの目標株価によって裏付けられています。(シュナイダーの実績を見るにはこちら)他の7人のアナリストもAMDに懐疑的ですが、追加の23件の「買い」により、アナリストのコンセンサスは「中程度の買い」となっています。予想株価は286.04ドルで、1年後の株価上昇率は45%と見込まれています。(**AMD株予測**)魅力的な評価で取引されている銘柄の良いアイデアを見つけるには、TipRanksの「買うべきベスト株」をご覧ください。TipRanksのすべての株式インサイトを集約したツールです。_免責事項:この記事に記載されている意見は、掲載されたアナリストの見解にのみ基づいています。内容は情報提供を目的としており、投資判断のために自己分析を行うことが非常に重要です。_

NvidiaまたはAMD:億万長者のケン・フィッシャーが注目する主要なAI銘柄の一つ

AI取引は、数か月前ほどの熱狂的な状況にはなっていないかもしれません。投資家はセクター全体の評価をより詳細に見直し、AIインフラへの巨額の投資が最終的に投資規模に見合ったリターンをもたらすかどうかを疑問視し始めています。

TipRanksプレミアムを70%オフで提供

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

しかし、億万長者投資家のケン・フィッシャーは、真のストーリーはAIの潜在能力ではなく、それを取り巻く過熱した物語だと主張しています。

「AIは完全に誇張されている」と、フィッシャー・インベストメンツのエグゼクティブチェアマン兼共同最高投資責任者は述べています。「株や投資利益ではなく、最近数年間で確かに跳ね上がったものです。噂、誇大宣伝、極端な主張。『見出しは差し迫る『津波』や『適応か死か』の瞬間、そして雇用や産業…さらには人類にまで及ぶ『黙示録』を予告している。現実を見てみると、AIの投資への影響を理解するには、誇張を抑え、四つの『n』:ニュアンス、必要性、新しさ、迷惑を理解することが必要だ』」

要するに、フィッシャーは誇張を脇に置き、むしろニュアンスに焦点を当てるべきだと言います。大きな技術的変革は、単純な二者択一の結果として展開されることはめったにありません。次に、その効率性だけでも必要不可欠になる可能性があります。新しさは言うまでもなく、今日の恐怖や誇張された期待はほとんど迷惑に過ぎません。

もしかすると、フィッシャーはNvidia(NASDAQ:NVDA)を表す第5の『n』を加えるべきだったかもしれません。同半導体大手は、世界で最も価値のある企業となり、最高のAIチップメーカーとして知られています。フィッシャーのポートフォリオにも、もう一つのAIチップの大手であるアドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)と並んで、Nvidiaが含まれているのは驚きではありません。

しかし最近、フィッシャーはこれらの銘柄のうち一方へのエクスポージャーを減らしながら、もう一方に傾いているようです。そこで、今回はこの二つの銘柄を詳しく見て、なぜ今フィッシャーが一方により自信を持っているのかを探ってみましょう。

Nvidia

AIへの関心の高まりは、2022年11月にChatGPTがリリースされたことで本格的に始まりました。これにより、技術が一般に浸透しました。実のところ、AIは長年裏で着実に進歩してきましたが、チャットボットの急速な普及により、その進展がより明確に見えるようになり、企業や一般の人々にAIの実用的な可能性を紹介しました。

ほぼ即座に、Nvidiaは主要な恩恵を受ける企業として浮上しました。なぜなら、ChatGPTのようなツールの背後にある巨大なAIモデルは、訓練と運用に膨大な計算能力を必要とし、NvidiaのGPU(もともとはゲーム用に設計されたもの)が機械学習に使われる重い数学的作業に完璧に適していたからです。

企業が自社のAIシステムを構築しようと競争を繰り広げる中、これらのチップの需要は急増し、Nvidiaのデータセンター収益は大きく伸びました。その結果、株価は大きく上昇し、最終的に今日の市場リーダーへと成長しました。

しかし、ジェンセン・フアン率いる同社は勢いを緩めず、新しいハードウェアの世代ごとに新たな機能を導入しています。ただし、Nvidiaは単なるハードウェアの専門家ではありません。長年にわたり、CUDAプラットフォームを中心とした強力なソフトウェアエコシステムも構築しており、これが競合他社に対する重要な優位性となっています。ツールやライブラリ、フレームワークは、研究者や企業がNvidiaのハードウェア上でAIモデルを開発・運用しやすくしています。要するに、同社は現代のAIシステムを動かすチップだけでなく、それらを可能にするソフトウェア環境も販売しているのです。

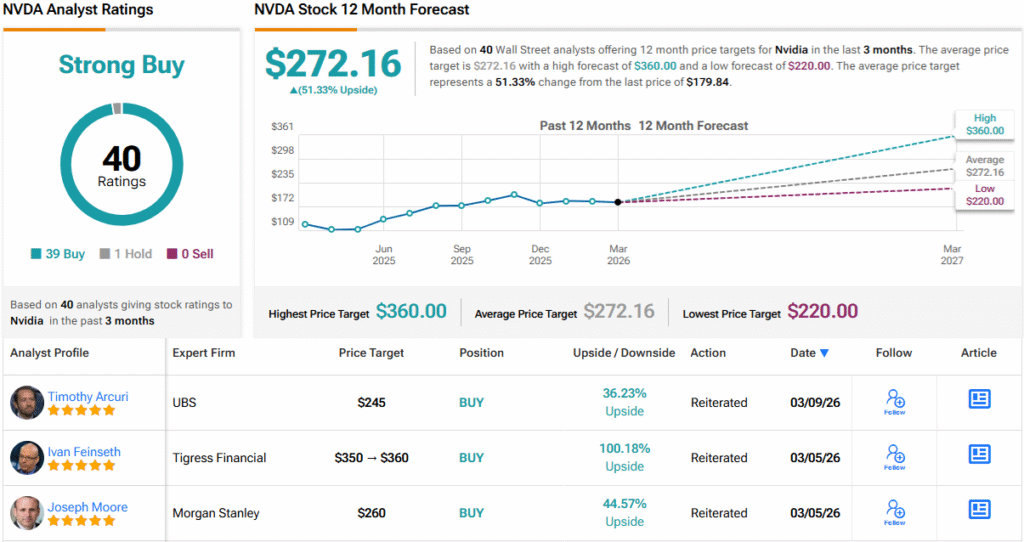

億万長者のケン・フィッシャーは、同社が今後もAIの支配的な力であり続けると信じているに違いありません。2025年第4四半期には、フィッシャー・インベストメンツはNVDA株をさらに149万3,962株追加し、現在の評価額は2億6,500万ドルを超えています。

この投資は、Tigress Financialのアナリスト、イバン・フェインセスも納得するもので、投資家がAIチップの王者に賭けるべき理由をいくつも挙げています。

「ブラックウェル(GPUアーキテクチャ)がハイパースケーラーや企業、主権AIプロジェクトで量産に入るにつれ、将来のルービン/ヴェラ・ルービンやファインマン級のアーキテクチャが推論コストを下げ、スループットを向上させることで、NVDAは継続的なAI資本投資サイクルを維持し、その堀を広げ、プレミアム価格を支える」とフェインセスは述べています。

「NVDAのエンタープライズ向け製品には、NVDA AIエンタープライズや医療、産業用デジタルツイン、ロボティクス向けの垂直スタックがあり、ハードウェア販売に加えて継続的なソフトウェアとサービスの収益を生み出しています。Omniverseや産業用デジタルツインは、設計、シミュレーション、工場最適化におけるGPUとAIの需要を促進し、物理世界のユースケースをコアのデータセンタースタックに結びつけています」と付け加えました。

このため、フェインセスはNVDA株を「買い」と評価し、目標株価は360ドルと、今後12か月で株価が倍増する可能性を示唆しています。(フェインセスの実績を見るにはこちら)

ほぼ全てのフェインセスの同僚もこの見解を支持しており、39件の「買い」と1件の「ホールド」の組み合わせにより、強い買いのコンセンサス評価を得ています。平均目標株価の272.16ドルから、1年後には株価が51%高騰している見込みです。(Nvidia株予測)

AMD

Nvidiaは依然としてAIチップの支配的企業ですが、AMDもその支配に挑戦しようとしています。もともとCPUの背景を持つため、GPU分野ではNvidiaに先行していましたが、AMDはその差を縮めるために努力を重ね、過去数か月で非常に目を引く契約を獲得しています。

その一つが、ChatGPTの背後にあるOpenAIとの契約です。2023年10月、AMDはAI用GPUを供給する複数年契約を締結し、約6ギガワットの計算能力を提供できる体制を整え、2026年後半には最初のInstinct MI450 GPUを搭載したシステムが展開される予定です。この契約は数十億ドルの収益をもたらす可能性があり、OpenAIには一定の条件を満たせばAMDの株式の最大10%を取得できるオプションも付いています。

その直後、AMDはMetaとのさらに大きな提携も獲得しました。2024年2月に発表されたこの契約では、AMDが最大6ギガワットのInstinct GPUとEPYC CPUを供給し、Metaの次世代AIインフラを支えることになります。契約期間は5年で、総額は約600億ドルとAMD史上最大のチップ供給契約となる見込みです。OpenAIの契約と同様に、パフォーマンスに基づくストックオプションも含まれ、計画通りに進めばMetaはAMDの株式の最大10%を取得できる可能性があります。

これらの主要契約に加え、AMDのInstinct GPU、特にMI300と今後のMI450は、Microsoft AzureやOracle Cloudなどのハイパースケールクラウドプロバイダーや専門のAIインフラ企業によってすでに導入されています。こうした動きにより、AMDはNvidiaに対する本格的な挑戦者として位置付けられ、これらのAI契約から得られる収益は数十億ドル、場合によっては数百億ドルに達する可能性もあります。

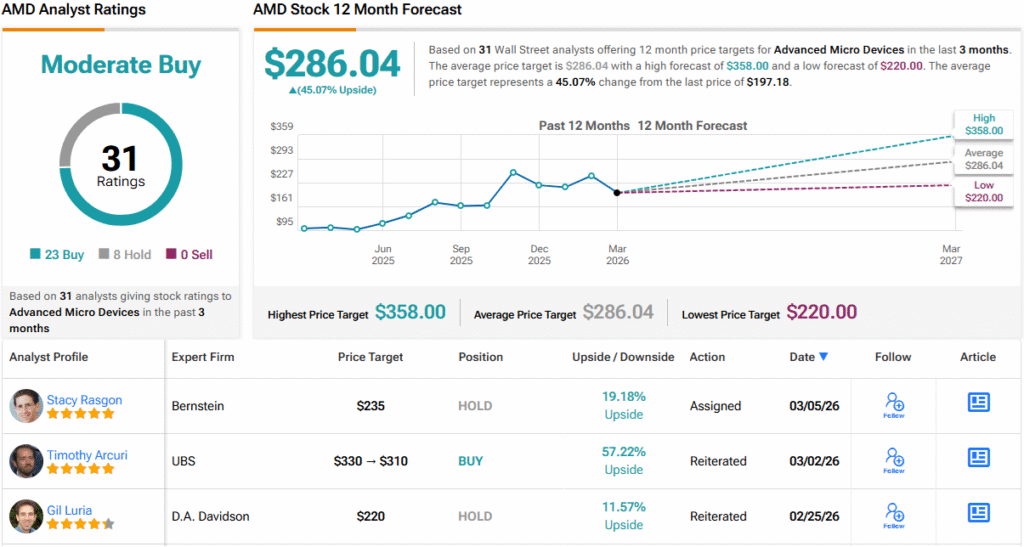

ただし、実行リスクや顧客集中リスクも伴い、フィッシャーの最新の動きは慎重な姿勢を示しているとも考えられます。第4四半期には、同社はAMD株を55,231株売却し、保有株の一部を手放しました。

ゴールドマン・サックスのアナリスト、ジェームズ・シュナイダーはこの動きを理解しているはずです。彼はMetaとの契約を堅実なものと評価しつつも、現時点では慎重さを推奨しています。「この発表はAMDにとって大きなプラスと見ています。これは、Tier-1ハイパースケーラーとの市場シェアの確実性を高め、MetaがAMDを使うインセンティブを与えるものであり、株式所有と製品のカスタマイズの両面からです」と述べ、さらに「AMDのOpenAIへの大きなエクスポージャーと高い運用費用を考慮し、中立的な評価をしていますが、2027年までの展開のタイミングについて追加の信頼を得られれば、より積極的な見方も検討します」と付け加えました。

この中立的な評価は、12か月後のリターンが約22%になると示す240ドルの目標株価によって裏付けられています。(シュナイダーの実績を見るにはこちら)

他の7人のアナリストもAMDに懐疑的ですが、追加の23件の「買い」により、アナリストのコンセンサスは「中程度の買い」となっています。予想株価は286.04ドルで、1年後の株価上昇率は45%と見込まれています。(AMD株予測)

魅力的な評価で取引されている銘柄の良いアイデアを見つけるには、TipRanksの「買うべきベスト株」をご覧ください。TipRanksのすべての株式インサイトを集約したツールです。

免責事項:この記事に記載されている意見は、掲載されたアナリストの見解にのみ基づいています。内容は情報提供を目的としており、投資判断のために自己分析を行うことが非常に重要です。