Essas oscilações de preços não são um evento isolado. Nas últimas três semanas, o memorando de entendimento recentemente assinado entre EUA e Irã já se rompeu de fato, e as ações militares de ambos passaram de ataques recíprocos pontuais para um conflito armado contínuo. Entre preços do petróleo e expectativas de juros, está se formando uma cadeia de transmissão clara: o choque geopolítico eleva os preços de energia, os preços de energia aumentam as expectativas de inflação, e as expectativas de inflação forçam o Fed a reavaliar o rumo da política monetária. Este artigo vai desdobrar, ao longo dessa cadeia de transmissão, a lógica e os fundamentos de dados de cada etapa, uma por uma.

Estreito de Hormuz: como um estreito mexe na precificação global de energia

O gatilho direto para a explosão do preço do petróleo em 14 de julho foi uma série de ações mais duras do governo dos EUA na região do Oriente Médio. O Comando Central dos EUA (CENTCOM) anunciou em 13 de julho que, de acordo com ordem do presidente, retomaria o bloqueio marítimo ao Irã a partir das 16h (horário do leste dos EUA) em 14 de julho. No mesmo dia, Trump declarou nas redes sociais que os EUA cobrarão uma taxa de 20 % sobre todas as cargas transportadas pelo Estreito de Hormuz. Antes disso, as forças dos EUA já tinham realizado ataques aéreos contra alvos dentro do Irã pela terceira noite consecutiva. Em resposta, na madrugada de 14, as tropas iranianas lançaram drones suicidas contra alvos das tropas americanas no Kuwait e dispararam mísseis de cruzeiro contra navios da Marinha dos EUA.

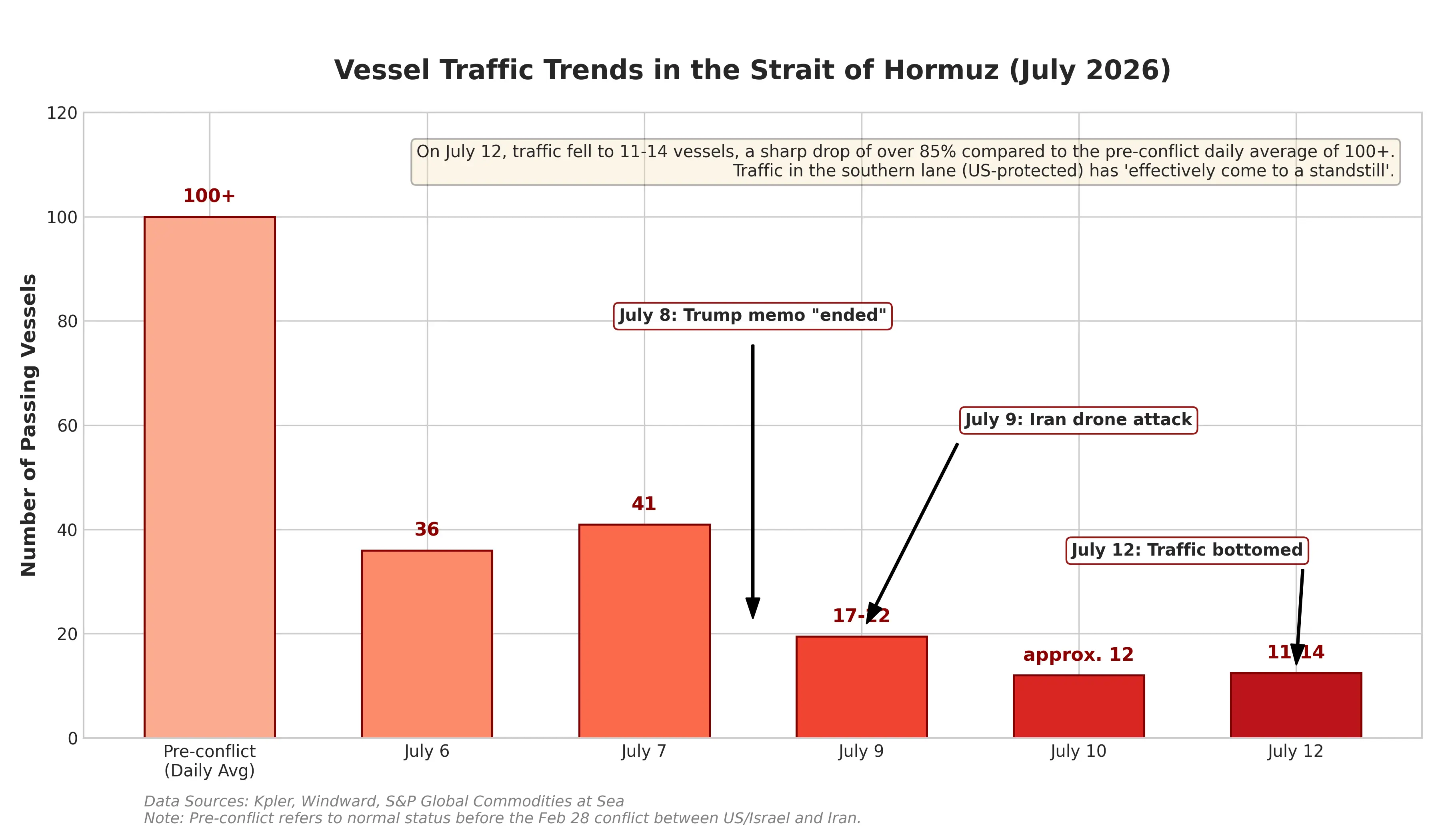

O valor estratégico do Estreito de Hormuz dispensa explicações. Esse canal estreito que liga o Golfo Pérsico ao Oceano Índico transporta cerca de um terço do transporte marítimo global de petróleo. Qualquer sinal de bloqueio imediato se converte em prêmio de risco, que é incorporado aos preços dos futuros de petróleo. Dados da empresa de análises marítimas Vingwood indicam que o número de navios que atravessam o Estreito de Hormuz caiu bruscamente de 43 em 8 de julho para 17 em 12 de julho. As estatísticas do comerciante de dados de transporte marítimo Kpler são ainda mais severas: no último domingo, apenas 6 navios passaram pelo estreito. Em comparação com o volume médio de cerca de 130 navios no dia anterior ao início do conflito, essa queda significa que o risco de interrupção real de oferta está se acumulando.

Vale notar que não é a primeira vez que surge esse tipo de tensão entre EUA e Irã. Em 17 de junho, os presidentes de ambos os países assinaram remotamente um memorando de entendimento, e os EUA então desativaram o bloqueio marítimo contra o Irã. No entanto, esse acordo de cessar-fogo ficou de pé por menos de um mês. Em 8 de julho, Trump, durante a cúpula da Otan, afirmou que considerava o memorando “encerrado”. Pela trajetória dos preços do petróleo, o mercado já formou um padrão de precificação para esse tipo de conflito: após a assinatura do memorando em junho, o Brent chegou a cair de US$ 78 para perto de US$ 72; depois que o conflito voltou a acender, o preço retornou para US$ 79. No momento, a faixa de US$ 72 a US$ 79 é a precificação que o mercado deu para o padrão de escalada “atacando e negociando” entre EUA e Irã, em um nível controlável.

Entretanto, a movimentação em 14 de julho mostra que essa faixa está sendo rompida. O WTI chegou a tocar o máximo intradiário de US$ 80,43, e o Brent, no início do pregão asiático, já subiu para perto de US$ 85. O analista do mercado IG apontou que, antes, a alta “foi relativamente moderada”, indicando que o mercado estava tratando o conflito como uma escalada dentro de uma “estrutura frágil de cessar-fogo”. Mas, assim que qualquer uma das partes quebrar o acordo tácito de “escalada controlada” — por exemplo, se o Irã realmente atingir um destróier dos EUA, ou se os EUA destruírem terminais de exportação de petróleo do Irã — o mercado será forçado a reavaliar o prêmio de risco, e a alta provavelmente não poderá ser resumida apenas por um dígito.

Gráfico de variação do volume de passagem de navios pelo Estreito de Hormuz

A dualidade dos dados de inflação: disputa entre queda de preços de energia e choque geopolítico

Bem no dia em que o petróleo disparou, o Bureau of Labor Statistics dos EUA (BLS) divulgaria às 20h30 (horário de Pequim, 7 de julho?) os dados do CPI (Índice de Preços ao Consumidor) de junho. A coincidência desse horário torna a interpretação dos dados de inflação ainda mais complexa.

O mercado espera, de forma geral, que o CPI geral de junho mostre queda mês a mês. O consenso entre economistas projeta que o CPI geral de junho mês a mês pode cair de 0,1 % a 0,2 %, e a taxa anual desacelerar de 4,2 % em maio para cerca de 3,8 %. Se essa previsão se confirmar, será a primeira vez desde a eclosão da pandemia de 2020 que o CPI mensal apresenta crescimento negativo. Economistas do Goldman Sachs preveem o CPI geral mês a mês em -0,11 %, e o CPI núcleo mês a mês em 0,17 %.

No entanto, Wall Street está altamente cautelosa com essa leitura. Diversas instituições alertaram que o arrefecimento do CPI em junho se deve principalmente à queda dos preços de energia — o preço regular da gasolina caiu cerca de 15 % acumulados do meio de maio até o fim de junho — e não significa que a pressão inflacionária tenha desaparecido de forma substancial. Efeitos de transmissão dos preços de habitação, seguros de automóveis, serviços de viagem e tarifas sobre os preços dos bens ainda podem manter a inflação subjacente “pegajosa”. O Goldman Sachs destacou que, se a turbulência no mercado de petróleo e a alta do preço do petróleo forem mais duradouras do que o previsto, o risco de inflação tende a ficar mais para cima.

Esse é exatamente o núcleo do conflito do cenário atual. O CPI de junho reflete mudanças de preços ao longo do mês anterior, e parte da queda nos preços de energia veio do efeito defasado da redução temporária do petróleo após o memorando assinado em meados de junho entre EUA e Irã. Já o choque de a alta do petróleo em um único dia, em 14 de julho, chegar a quase 10 %, só vai aparecer plenamente nos dados do CPI de julho divulgados em agosto. O Goldman Sachs ressaltou de forma explícita que os dados de CPI de julho “provavelmente ainda ficarão muito diferentes dos dados desta noite”. Isso significa que, mesmo que os dados do CPI de junho mostrem uma tendência de arrefecimento, o papel desses dados como guia para a trajetória de política do Fed pode ser enfraquecido por variáveis geopolíticas.

Encruzilhada do Fed: reversão da expectativa de cortes para apostas de alta

A rápida alta do petróleo está reformatando as expectativas do mercado sobre a política monetária do Fed, e o ritmo e a magnitude surpreenderam até os participantes.

Há apenas algumas semanas, a expectativa dominante era que o Fed continuaria a reduzir juros em 2026. Bancos como o Bank of America e instituições como Goldman Sachs e Morgan Stanley, entre os principais bancos de investimento, geralmente previam no início do ano que o Fed faria dois cortes de juros ao longo do ano, de 25 pontos-base cada, e que a taxa de juros de política acabaria voltando para a faixa de 3,00 % a 3,25 %, com os momentos de corte previstos para junho e julho. Porém, a combinação de choque geopolítico com inflação repetidamente acima do esperado reverteu essa expectativa completamente.

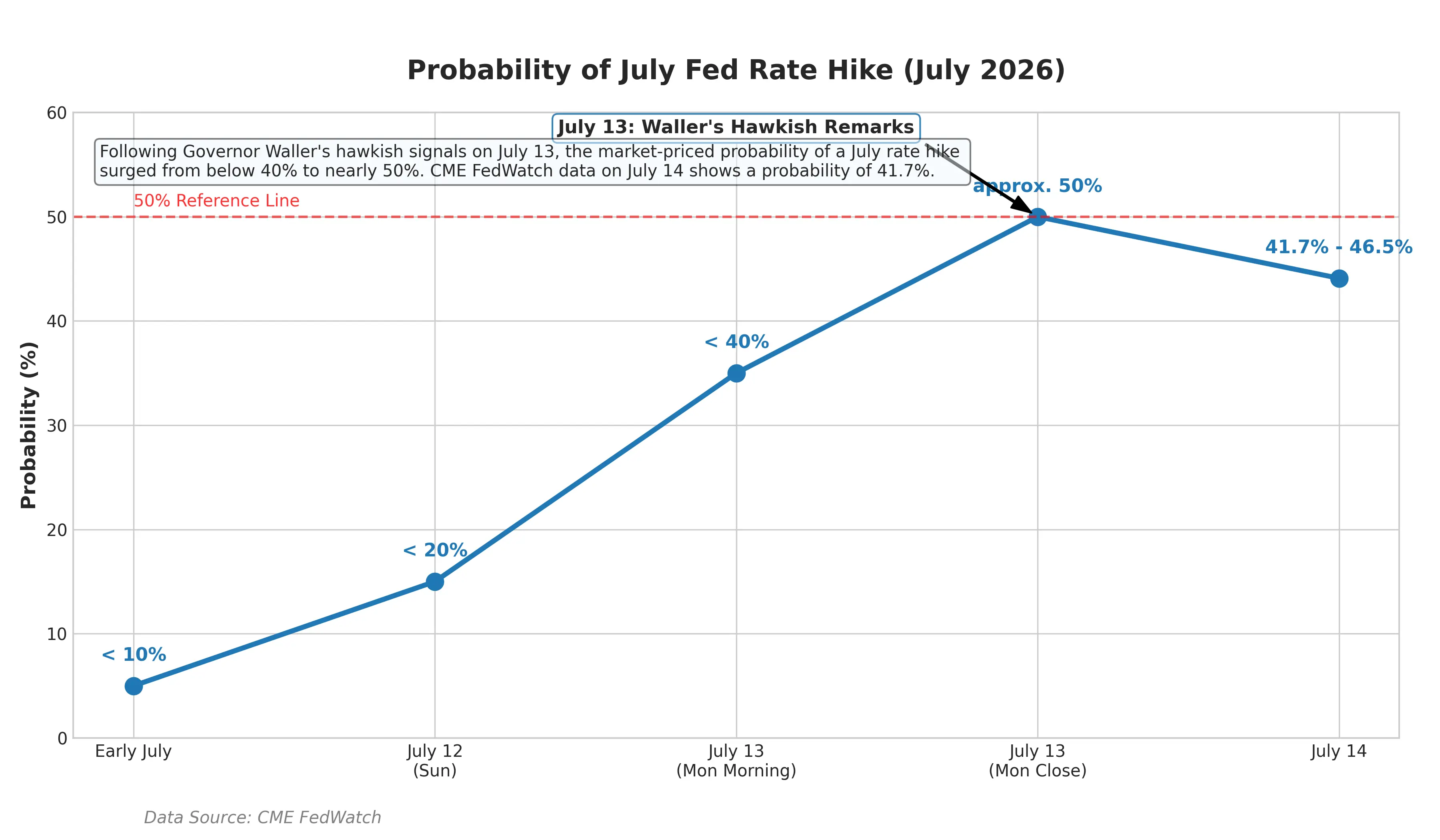

Em discurso em 13 de julho, o conselheiro do Fed Christopher Waller definiu claramente as condições que acionariam a alta de juros. Ele disse que, se os dados de inflação subjacente publicados nesta semana voltarem a “ficar superaquecidos”, o Comitê Federal de Mercado Aberto precisará considerar o aperto da política monetária no curto prazo. Waller também afirmou que, independentemente de qual métrica seja usada, a inflação está subindo este ano, e que se preocupa com a persistência elevada da inflação subjacente. O indicador de inflação preferido pelo Fed — o índice de preços de despesas de consumo pessoal (PCE) subjacente — já subiu para 3,4 % em um ano até maio deste ano. Vale destacar que Waller enfatizou especialmente que esse indicador começou a subir a partir de janeiro, período em que ainda não havia guerra entre EUA e Irã. Isso sugere que a origem da pressão inflacionária não se limita à geopolítica e envolve fatores estruturais mais amplos.

Waller também apontou, pela primeira vez de forma explícita, que o “efeito de transbordamento de demanda” causado pelo crescimento explosivo da indústria de IA virou uma nova raiz para impulsionar a inflação — a onda de gastos de capital das gigantes de tecnologia na área de IA começou a se espalhar para a economia real, elevando a demanda e os preços de matérias-primas, energia e serviços relacionados. Essa declaração indica que, mesmo se a situação geopolítica aliviar, a inflação pode permanecer em patamares altos devido a uma demanda estrutural por investimentos em IA.

A declaração de Waller se propagou rapidamente para os mercados financeiros. A probabilidade implícita de aumento de juros em julho no mercado monetário disparou de menos de 10 % para cerca de 50 %. Os rendimentos dos títulos do Tesouro dos EUA de dois anos — os mais sensíveis à política do Fed — chegaram a subir 8 pontos-base, para 4,29 %, atingindo a maior marca desde fevereiro de 2025. Os rendimentos de cinco anos tocaram 4,37 %. Os rendimentos dos títulos do Tesouro de referência a 10 anos subiram 6 pontos-base para 4,62 %, o maior nível desde maio. Dados de operações com swaps mostram que o mercado já absorveu quase totalmente a expectativa de o Fed aumentar juros em setembro, enquanto uma semana antes essa probabilidade era de cerca de 66 %.

Gráfico de variação da probabilidade de alta de juros do Fed em julho

O presidente do Fed, Kevin Warsh, fará nesta semana um depoimento no Congresso, sua primeira manifestação pública sobre política monetária desde que assumiu, em maio. Diferentemente do antecessor, Powell, Warsh já havia declarado explicitamente que reduziria as orientações prospectivas sobre a trajetória de juros. Isso significa que será mais difícil para o mercado obter um “ponto de ancoragem” claro para a direção da política a partir das declarações oficiais do Fed. O gestor de portfólio da Columbia Threadneedle foi direto ao dizer: “A probabilidade de alta de juros em julho é maior do que a de não aumentar”.

Ponto final da cadeia de transmissão: reavaliação da precificação de ativos de risco

A cadeia “alta do petróleo → expectativas de inflação → precificação de ativos de risco” está gerando um impacto sistêmico sobre os mercados financeiros globais.

Em termos de desempenho de ativos, esse efeito de transmissão já apareceu. Em 14 de julho, os futuros internacionais de metais preciosos caíram de forma generalizada — os futuros de ouro no COMEX caíram 2,55 %, para US$ 4.008,7 por onça, e os futuros de prata no COMEX caíram 3,63 %, para US$ 57,98 por onça. As três principais bolsas de ações dos EUA fecharam em baixa conjunta: Dow Jones -0,26 %, Nasdaq -1,55 % e S&P 500 -0,79 %. O Goldman Sachs alertou que, se o Fed iniciar um ciclo de alta de juros, a combinação de compressão das expectativas de crescimento, aumento do custo de capital e a vulnerabilidade histórica dos mercados com valuation elevado constituirá três tipos de resistência para as ações dos EUA.

Para o mercado de criptoativos, a volta das expectativas de alta de juros significa que a lógica de liquidez folgada que sustentava a valorização dos ativos de risco está sendo enfraquecida. Quando o rendimento dos ativos “sem risco” se mantém em patamares elevados, a atratividade relativa dos ativos de risco diminui.

O rumo posterior do petróleo será a variável-chave para determinar a duração e a intensidade dessa cadeia de transmissão. O analista da Qizheng Futures, Gao Jian, afirmou que o suporte do risco geopolítico ao preço do petróleo, no final, depende de se haverá ou não impacto substancial sobre o fornecimento de petróleo bruto. Se o conflito entre EUA e Irã levar ao bloqueio de longo prazo dos canais de exportação do petróleo iraniano, o mercado de petróleo enfrentará uma falta real de oferta, e o preço do petróleo deverá continuar subindo. Se forem apenas atritos de curto prazo, o repique do petróleo pode ser um movimento temporário.

Em dados de fundamentos, o U.S. Energy Information Administration mostra que os estoques comerciais de petróleo bruto dos EUA aumentaram 3 milhões de barris, para 411,4 milhões de barris, mas os estoques de derivados foram fortemente reduzidos: os estoques de óleo refinado caíram 4,98 milhões de barris e os estoques de gasolina caíram 1,904 milhão de barris. A demanda de processamento nas refinarias mostra resiliência, e o consumo final não recuou de forma significativa apesar do preço alto do petróleo. Essa estrutura de estoques indica que ainda não houve uma ruptura substancial do lado da demanda, fornecendo suporte fundamental ao preço do petróleo.

Conclusão

Em 14 de julho de 2026, o WTI disparou 8,84 % no dia, para US$ 79,79, e o prêmio de risco geopolítico no Estreito de Hormuz está sendo reprecificado pelo mercado. Ao mesmo tempo, a probabilidade implícita de alta de juros pelo Fed em julho subiu de menos de 10 % para cerca de 50 %, enquanto uma reformulação acelerada das expectativas em torno da inflação e das taxas de juros está em andamento.

O principal dilema do mercado atualmente é o seguinte: os dados de CPI de junho podem mostrar um arrefecimento em termos de fase por causa da queda dos preços de energia, mas o choque do disparo do petróleo em julho vai aparecer gradualmente nos dados subsequentes. Oficiais do Fed já deixaram claro que é necessário ter dados de queda da inflação núcleo por “vários meses consecutivos” para confirmar que a inflação voltou ao rumo correto. Com a incerteza geopolítica continuando a escalar, essa condição parece difícil de ser atendida no curto prazo.

Nas próximas semanas, as condições de navegação no Estreito de Hormuz, o grau real de danos às instalações energéticas do Irã, o ritmo de liberação das reservas estratégicas de petróleo bruto dos EUA e a declaração de política do presidente Warsh no Congresso serão quatro variáveis-chave para determinar tanto a trajetória do preço do petróleo quanto o caminho da política monetária. Para os participantes do mercado, dado que a expectativa de cortes de juros foi revertida de forma substancial, reavaliar os limites de valuation dos ativos de risco em diferentes cenários de taxa de juros talvez seja mais relevante do que apostar em uma única trajetória de política.

FAQ

P: Por quanto tempo a escalada do conflito EUA-Irã pode afetar o preço do petróleo?

Isso depende de o conflito gerar impacto substancial no fornecimento de petróleo bruto. Se os canais de exportação do petróleo iraniano forem bloqueados por longo prazo, o preço do petróleo pode continuar subindo; se for apenas atrito de curto prazo, o repique tende a ser temporário. No momento, o volume de passagem pelo Estreito de Hormuz caiu de uma média diária de cerca de 130 embarcações para números de um dígito, e o risco de oferta está se acumulando.

P: Qual é a probabilidade de o Fed aumentar juros em julho atualmente?

Em 14 de julho, a probabilidade implícita no mercado monetário de um aumento de 25 pontos-base em julho subiu para cerca de 50 %. Os dados do CME FedWatch mostram que a probabilidade estimada pelo mercado é de aproximadamente 39 %. A decisão final dependerá dos dados de CPI de junho e da declaração do presidente Warsh em seu depoimento no Congresso.

P: Como é a expectativa para os dados de CPI de junho?

Em geral, o mercado prevê que o CPI geral de junho caia de 0,1 % a 0,2 % mês a mês, e que a variação anual desacelere de 4,2 % em maio para cerca de 3,8 %. Mas isso é impulsionado principalmente pela queda dos preços de energia, e Wall Street alerta que isso pode ser uma “queda ilusória”, já que a inflação subjacente continua pegajosa.

P: Como a alta do preço do petróleo afeta a decisão do Fed sobre cortes de juros?

A cadeia é: alta do petróleo eleva expectativas de inflação → o Fed se torna mais difícil de cortar juros (e pode até aumentar) → pressão sobre a valuation dos ativos de risco. Essa cadeia não depende de o petróleo ultrapassar US$ 80 para começar; ela vai sendo reprecificada a cada salto de preço do petróleo.

P: Por que a demanda por IA é vista pelo Fed como um fator de inflação?

O conselheiro Waller do Fed afirmou que o crescimento explosivo da indústria de IA traz investimentos massivos em infraestrutura (data centers, eletricidade, equipamentos etc.). Os gastos de capital das gigantes de tecnologia já estão se espalhando para a economia real, elevando preços de matérias-primas, energia e serviços relacionados, tornando-se uma nova raiz para impulsionar a inflação.