Às 20:30 no horário de Pequim de hoje, o Bureau of Labor Statistics dos EUA divulgará o relatório de emprego não agrícola de junho. Este é o primeiro relatório não agrícola desde a posse do presidente do Federal Reserve, Warsh — o Fed está passando de um quadro de "orientação futura" para um modelo de "orientado por dados + reconstrução de credibilidade".

O mercado espera amplamente que o emprego não agrícola de junho adicione 110 mil a 114 mil, abaixo dos 172 mil de maio; a taxa de desemprego deve permanecer em 4,3% pelo quarto mês consecutivo; o salário médio por hora cresceu 0,3% na base mensal e 3,5% na base anual. Esses números parecem moderados, mas escondem um jogo muito mais complexo do que a superfície. O CME FedWatch mostra que a probabilidade de um aumento de juros em julho é de cerca de 28,3%, e a probabilidade de um aumento acumulado de 25 pontos-base em setembro é de 49,8%. No entanto, se o emprego surpreender para baixo, essa expectativa pode se reverter rapidamente.

O verdadeiro significado do não agrícola de hoje não é julgar a força da economia dos EUA, mas sim saber se a "fronteira de tolerância" do Fed em relação ao emprego e à inflação mudou.

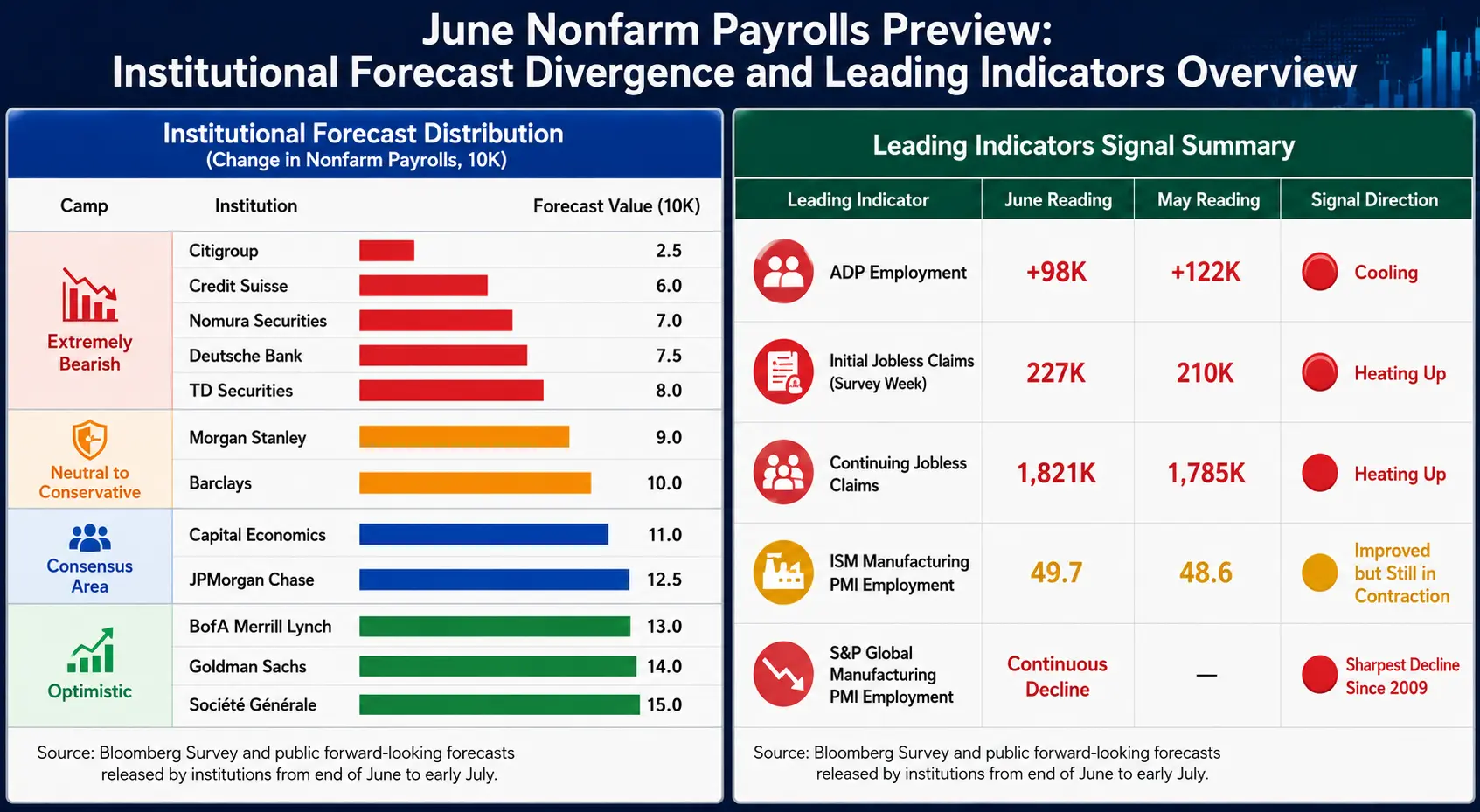

Divergência: Dispersão das previsões abaixo do consenso de 110 mil

O consenso do mercado é 110 mil, mas a distribuição das previsões institucionais abrange quase 8 vezes — de 25 mil do Citigroup a 150 mil do Société Générale.

Lado pessimista (abaixo de 80 mil): Citigroup (25 mil), Nomura (70 mil), Deutsche Bank (75 mil), TD Securities (80 mil)

Lado neutro (80 mil a 120 mil): Morgan Stanley (90 mil), Barclays (100 mil), Capital Economics (110 mil), JPMorgan (125 mil)

Lado otimista (acima de 130 mil): Bank of America Merrill Lynch (130 mil), Goldman Sachs (140 mil), Société Générale (150 mil)

Essa divergência extrema é por si só um sinal: o mercado não tem consenso sobre o real estado do mercado de trabalho.

Os economistas do Goldman Sachs, Ronnie Walker e Jessica Linders, apontam que a Copa do Mundo pode ter "contribuído extra" com cerca de 40 mil empregos temporários para o não agrícola de junho, concentrados em lazer e hotelaria, serviços profissionais e empresariais, elevando a previsão para 140 mil. Excluindo esse "fogo artificial", o mercado de trabalho real pode estar mais fraco do que os números superficiais indicam.

Outra regularidade histórica digna de nota: em 11 dos últimos 13 anos, o valor inicial de junho foi revisado para baixo, e nos últimos quatro anos, sempre foi revisado para baixo nas correções subsequentes. Independentemente do dado de hoje, a versão final pode diferir significativamente do valor inicial.

Previsão do não agrícola de junho: divergência nas previsões institucionais e panorama dos indicadores antecedentes

Indicadores antecedentes: todos apontam para desaceleração

Múltiplos dados já emitiram sinais de arrefecimento antes da divulgação do não agrícola, mas as direções de cada um têm diferenças sutis:

ADP de emprego (98 mil): Abaixo da expectativa (118 mil) e do valor anterior (122 mil), o menor desde março. Quase metade do incremento concentra-se no setor de educação e saúde, uma concentração setorial excessiva que é uma preocupação de médio prazo.

Pedidos iniciais de seguro-desemprego: Na semana da janela da pesquisa, registraram 227 mil, acima dos 210 mil do período da pesquisa de maio; os pedidos contínuos subiram de 1,785 milhão para 1,821 milhão. A Pantheon Macro aponta que ambos mostram uma tendência de alta desde o início de maio, consistente com a avaliação de que o não agrícola está desacelerando abaixo da linha de equilíbrio.

Componente de emprego do ISM Manufacturing PMI: Subiu de 48,6 para 49,7, aproximando-se da linha de 50 (neutro), indicando que a contração do emprego na manufatura está diminuindo. No entanto, o componente de emprego do S&P Global Manufacturing PMI caiu pelo segundo mês consecutivo, com cortes de contratação no ritmo mais rápido desde a pandemia de 2020 e, excluindo o impacto da pandemia, o mais rápido desde 2009.

Confiança do consumidor: A proporção de entrevistados que consideram "difícil encontrar emprego" subiu para 22,5%, o maior desde janeiro de 2021; o diferencial do mercado de trabalho ("emprego fácil" menos "emprego difícil") caiu 2,6 pontos percentuais para 2,4.

Em resumo, os indicadores antecedentes apontam para uma desaceleração no crescimento do emprego, mas o grau de desaceleração é divergente — essa é a razão fundamental para a enorme amplitude do intervalo de previsões.

Três variáveis principais: salários, emprego e taxa de desemprego

Primeiro peso: dados salariais

Entre todos os dados de hoje, os salários são mais importantes do que o próprio número de empregos. O mercado espera que o salário médio por hora cresça 0,3% na base mensal e 3,5% na base anual. Se o crescimento mensal superar 0,3% ou o anual voltar a subir, isso reforçará diretamente a narrativa de pressão inflacionária e aumentará as expectativas de alta de juros; caso contrário, dará aos pacifistas uma razão para esperar. Atualmente, a queda nos preços da gasolina no varejo e a redução das expectativas de inflação criam uma janela de oportunidade para os pacifistas ganharem tempo.

Segundo peso: número de empregos

110 mil é uma "âncora", mas o mercado realmente se importa com a direção e magnitude do desvio. Nos primeiros cinco meses deste ano, a média mensal de empregos não agrícolas foi de cerca de 101 mil, com quatro meses superando as expectativas. O limite para desencadear uma discussão substantiva sobre aumento de juros em julho é: taxa de desemprego de 4,2% combinada com adição de empregos acima de 150 mil, ou taxa de desemprego de 4,3% combinada com adição de empregos acima de 175 mil. Abaixo desse limite, a discussão sobre aumento em julho esfriará rapidamente.

Terceiro peso: taxa de desemprego

Espera-se que 4,3% permaneça estável pelo quarto mês consecutivo. A questão chave é se é uma plataforma estável ou um ponto de inflexão para cima — uma vez que a taxa de desemprego comece a subir, o mercado passará de "negociação de pouso suave" para "precificação de recessão". O diagrama de pontos do FOMC de junho já reduziu a previsão da taxa de desemprego para o final do ano de 4,4% para 4,3%.

A taxa de participação na força de trabalho é uma variável oculta para julgar a veracidade dos dados: um aumento na participação empurra passivamente a taxa de desemprego para cima, enquanto uma queda pode "embelezar" os números superficiais.

Três camadas de desajuste: o que o mercado está calibrando

O verdadeiro papel do dado não agrícola é calibrar simultaneamente os três desvios estruturais a seguir:

Camada da realidade econômica: O emprego está realmente esfriando? Os salários estão realmente desacelerando substancialmente? Quantos sinais reais a Copa do Mundo está mascarando? O ADP atingiu nova mínima, os pedidos de seguro-desemprego estão subindo e os cortes na manufatura estão se acelerando, mas o ISM Manufacturing PMI está em expansão por seis meses consecutivos — a própria realidade contém contradições.

Camada da narrativa do Fed: Warsh, em sua primeira entrevista coletiva em 17 de junho, descreveu o mercado de trabalho como "robusto e até melhorando", e recentemente disse que os riscos de inflação diminuíram. Seu estilo é diferente do predecessor — ele não "joga migalhas" para guiar expectativas em fóruns. O BofA Securities aponta que, desde meados do ano passado, a taxa de juros real já se afrouxou em mais de 100 pontos-base, enquanto a mudança líquida na taxa de desemprego é quase zero, o que fornece uma base para reverter o corte de 75 pontos-base do ano passado.

Camada de precificação do mercado: A probabilidade de aumento de juros em julho é de 28,3%, em setembro chega a 63,9%, e em horizontes mais longos se aproxima de 85%. A coexistência estranha de expectativas de corte e aumento de juros mostra exatamente que o mercado não tem um consenso claro sobre o caminho do Fed.

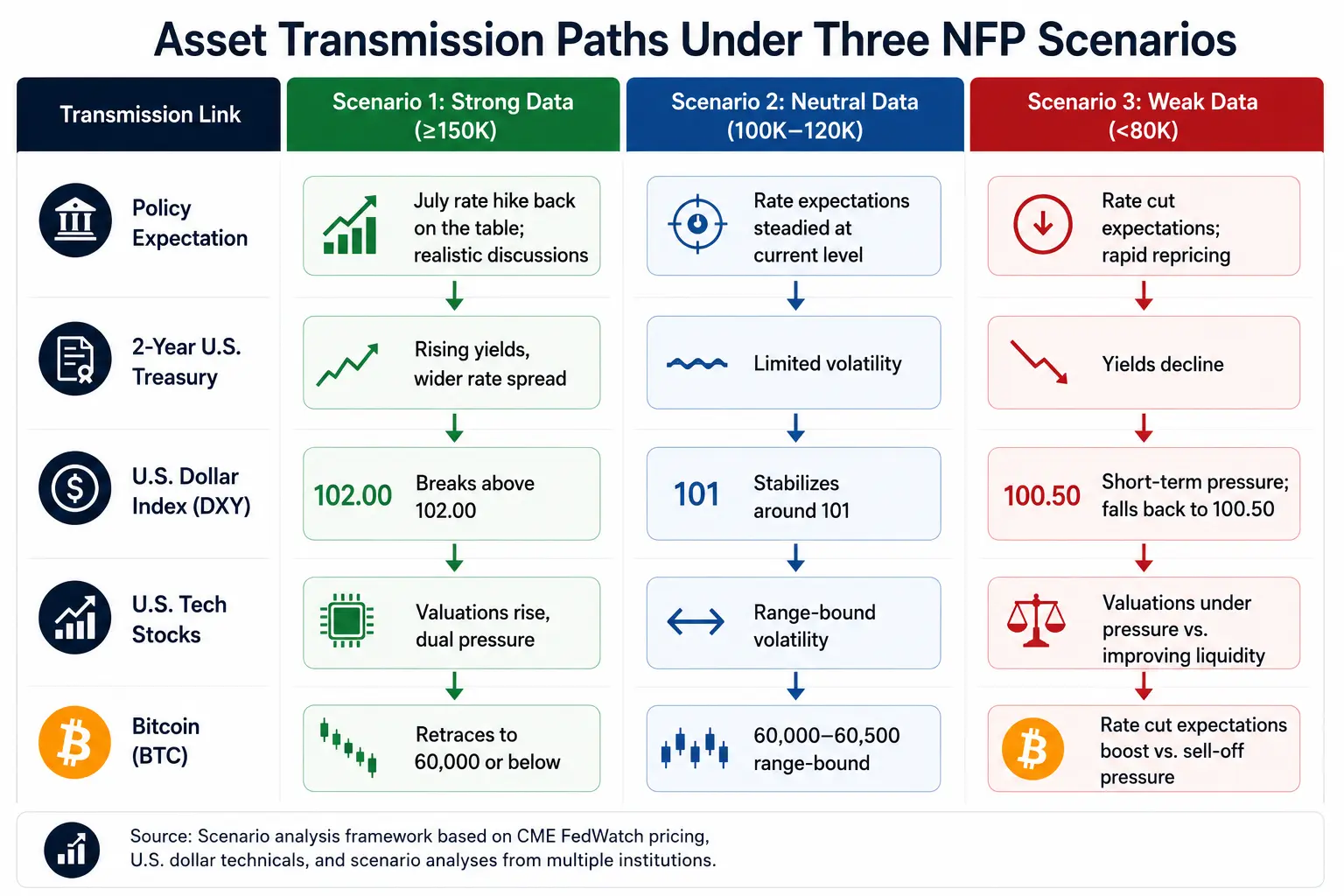

Transmissão de ativos: a cadeia lógica do dado ao preço

Índice do dólar fechou em 101,39 em 2 de julho, com o sistema de médias móveis em formação altista (média móvel de 20 dias em 100,63, média móvel de 50 dias em 99,52), formando uma forte faixa de suporte. Dados fortes empurram o dólar para 102,00; dados fracos trazem pressão de curto prazo, mas não quebram a estrutura de alta de médio prazo.

Rendimento dos títulos do Tesouro dos EUA: O título de 2 anos está a 4,183%, o de 10 anos a 4,458%, com um spread de cerca de 30 pontos-base. Após o não agrícola, o mercado de títulos é o primeiro a reagir — o de 2 anos reflete a redefinição das expectativas de taxa de juros, o de 10 anos reflete as mudanças nas expectativas de crescimento e inflação.

Ações dos EUA em 2 de julho (horário de Pequim): Nasdaq caiu 0,66% para 26.040,03, S&P 500 caiu 0,22% para 7.483,23, e o Philadelphia Semiconductor Index despencou 6,27%. Se o não agrícola for forte, as ações de tecnologia enfrentam pressão dupla de aumento da taxa de desconto e aperto da liquidez.

Bitcoin em 2 de julho negociado entre US$ 60.000 e US$ 60.500, com alta de cerca de 2,3% nas 24 horas. Warsh disse anteriormente que os riscos de inflação diminuíram, dando um impulso claro ao mercado. A lógica de transmissão do Bitcoin para o não agrícola: não agrícola forte → taxa de juros real sobe → Bitcoin cai; não agrícola fraco → expectativas de corte de juros sobem → reavaliação de ativos de risco.

Caminhos de transmissão de ativos em três cenários do não agrícola

Lista de verificação chave para hoje

Âncora de expectativa: A chave não é os 110 mil em si, mas se o mercado já precificou antecipadamente um "arrefecimento". Se já estiver totalmente precificado, dados fracos podem não cair e até subir.

Dados salariais: Primeira variável de peso. Se o crescimento mensal supera 0,3% e o anual volta a subir, é mais crucial do que o próprio número de empregos.

Natureza da taxa de desemprego: 4,3% é uma plataforma estável ou um ponto de inflexão para cima? Isso determina o momento em que o mercado passa de "pouso suave" para "precificação de recessão".

Revisão do valor anterior: Se os dados de maio forem significativamente revisados, isso reescreverá a tendência média de 3 meses, muitas vezes mais decisiva do que o dado do mês atual.

Primeira reação do mercado de títulos: Observe prioritariamente o título de 2 anos (expectativa de taxa) e o de 10 anos (crescimento e inflação). As ações são a segunda reação.

Dólar contra iene: Oscilando perto de 162,00, é um indicador central do risco de carry trade e do sinal marginal de liquidez global.

FAQ

P1: Qual é a expectativa do mercado para o não agrícola de junho?

O mercado geralmente espera que o emprego não agrícola de junho adicione 110 mil a 114 mil, abaixo dos 172 mil de maio; a taxa de desemprego deve permanecer em 4,3%; o salário médio por hora cresce 0,3% na base mensal e 3,5% na base anual. As previsões institucionais são extremamente divergentes — na pesquisa da Bloomberg, a máxima é de 200 mil e a mínima de apenas 25 mil.

P2: Como o dado não agrícola afeta a decisão do Fed sobre o aumento de juros em julho?

O limite para desencadear uma discussão substantiva sobre aumento de juros em julho é: taxa de desemprego de 4,2% combinada com adição de empregos acima de 150 mil, ou taxa de desemprego de 4,3% combinada com adição de empregos acima de 175 mil. Abaixo desse limite, a discussão sobre aumento esfriará rapidamente. O CME FedWatch mostra que a probabilidade atual de aumento em julho é de cerca de 28,3%.

P3: Qual o impacto da Copa do Mundo no dado não agrícola de junho?

O Goldman Sachs estima que a Copa do Mundo pode ter "contribuído extra" com cerca de 40 mil empregos temporários para o não agrícola de junho, concentrados principalmente em lazer e hotelaria, serviços profissionais e empresariais, elevando a previsão para 140 mil. Excluindo o efeito do evento, o mercado de trabalho real pode estar mais fraco do que os números superficiais indicam.

P4: Como o dado não agrícola afeta o preço do Bitcoin?

Lógica de transmissão: emprego forte → taxa de juros real sobe → Bitcoin sob pressão; emprego fraco → expectativas de corte de juros sobem → reavaliação de ativos de risco. O Bitcoin em 2 de julho foi negociado entre US$ 60.000 e US$ 60.500.