Resumo Executivo

- A BTC confirmou uma quebra decisiva, ao descer abaixo do True Market Mean e manter os participantes do mercado numa postura claramente defensiva.

- As distribuições do custo base on-chain revelam acumulação inicial na faixa dos 70k–80k$, com um aglomerado denso de oferta entre 66,9k$ e 70,6k$ a destacar-se como zona de forte convicção, onde a pressão vendedora de curto prazo poderá ser absorvida.

- As perdas realizadas estão a acelerar, com a pressão vendedora persistente a indicar que muitos detentores são forçados a sair com prejuízo, numa altura em que o ímpeto descendente persiste.

- O volume à vista permanece estruturalmente fraco, reforçando um vazio de procura onde a oferta não encontra absorção significativa.

- Os mercados de futuros entraram numa fase de desalavancagem forçada, com os maiores picos de liquidação de posições longas a amplificarem a volatilidade e a continuidade do movimento descendente.

- A procura dos principais alocadores abrandou de forma clara, com fluxos líquidos de ETF e tesourarias ligados a BTC a esmorecerem e a não garantirem o suporte consistente observado em fases anteriores de expansão.

- Os mercados de opções continuam a precificar risco de queda elevado, com a volatilidade a permanecer elevada e o skew a acentuar-se, à medida que os traders pagam mais pela proteção.

- Com a desalavancagem em curso mas a procura à vista ainda ausente, o mercado mantém-se vulnerável, sendo provável que eventuais recuperações sejam apenas corretivas e não inversões de tendência.

Perspetivas On-chain

Após a análise da semana passada, em que destacámos o aumento do risco descendente depois de o preço não ter recuperado o custo base dos detentores de curto prazo em torno dos 94 500$, o mercado quebrou agora de forma clara abaixo do True Market Mean.

Abaixo da Média Estrutural

O True Market Mean, representando o custo base agregado da oferta em circulação ativa — excluindo moedas longamente inativas como oferta perdida, holdings de mineradores iniciais e moedas da era Satoshi — tem funcionado repetidamente como última linha de suporte ao longo da presente fase de bear market superficial.

A perda deste suporte estrutural confirma uma deterioração que se tem vindo a acentuar desde o final de novembro, com a configuração do mercado a aproximar-se cada vez mais da transição do início de 2022, de compressão de intervalo para um regime de bear market mais profundo. A ausência de resposta da procura, aliada à pressão vendedora persistente, sugere que o mercado está agora num equilíbrio mais frágil.

Num horizonte de médio prazo, o preço encontra-se cada vez mais confinado a um corredor de valorização mais amplo. Pela negativa, o True Market Mean perto dos 80 200$ funciona agora como resistência, enquanto o Realized Price, atualmente em torno dos 55 800$, define o limite inferior onde, historicamente, o capital de longo prazo volta a ser mobilizado.

Gráfico em tempo real

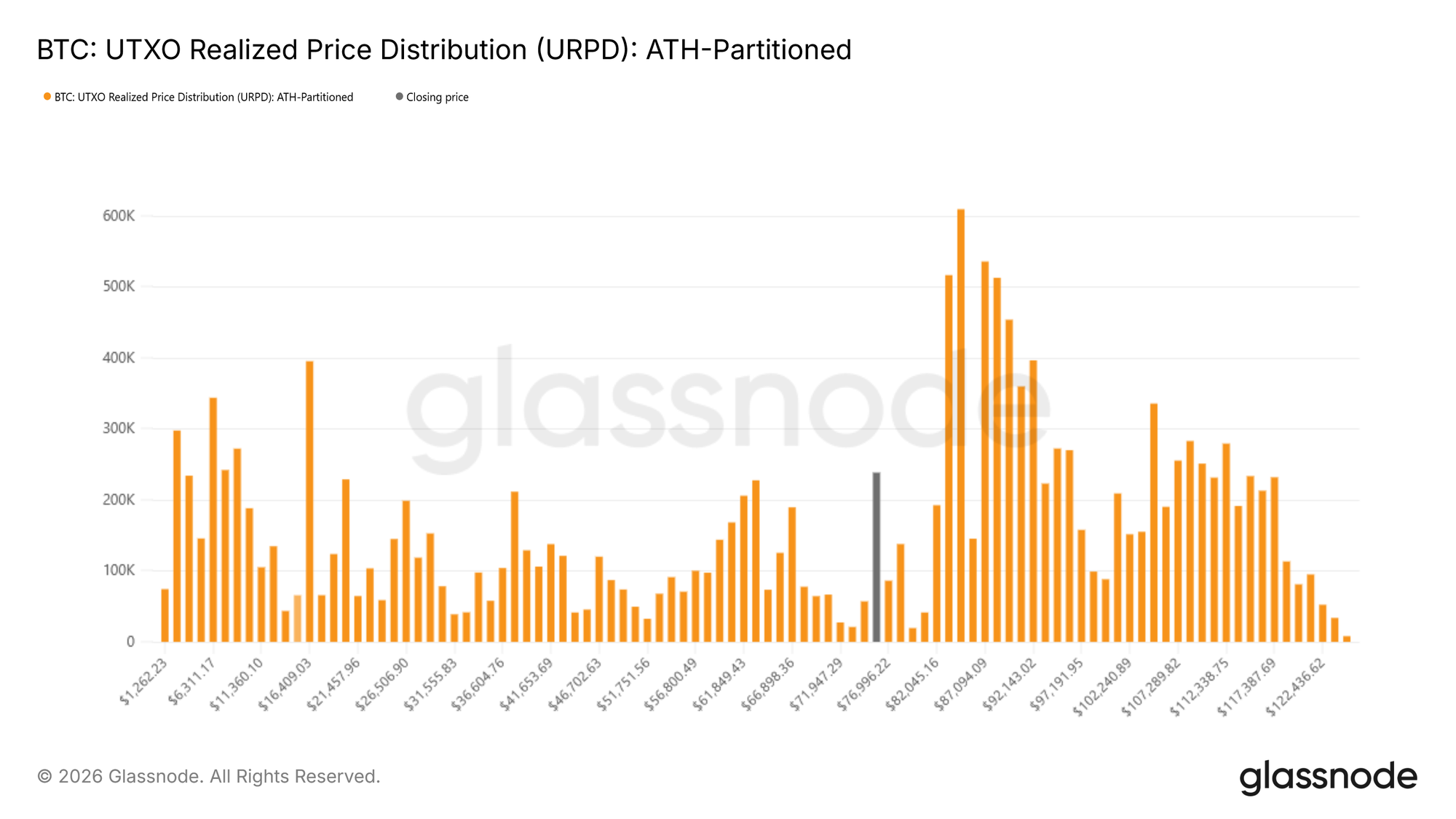

Mapeamento das Primeiras Zonas de Procura

Com o quadro estrutural agora redefinido, o foco recai naturalmente sobre a estabilização do movimento descendente. À medida que o mercado aprofunda esta fase do ciclo, a questão central passa por identificar zonas onde possa formar-se um fundo sustentável. Embora nenhum indicador isolado permita essa certeza, várias ferramentas on-chain oferecem pistas sobre onde poderá emergir procura no curto prazo.

Uma dessas ferramentas é a UTXO Realized Price Distribution (URPD), que mapeia a oferta detida em diferentes custos base. As distribuições atuais mostram acumulação relevante por parte de participantes mais recentes na faixa dos 70k–80k$, sugerindo posicionamento inicial de compradores dispostos a absorver a fraqueza nestes níveis. Abaixo desta zona, destaca-se um aglomerado denso de oferta entre 66,9k$ e 70,6k$, uma região de elevada convicção. Historicamente, áreas de concentração de custos base funcionam como amortecedores de choques de curto prazo, onde a pressão vendedora é mais facilmente absorvida pela procura.

Gráfico em tempo real

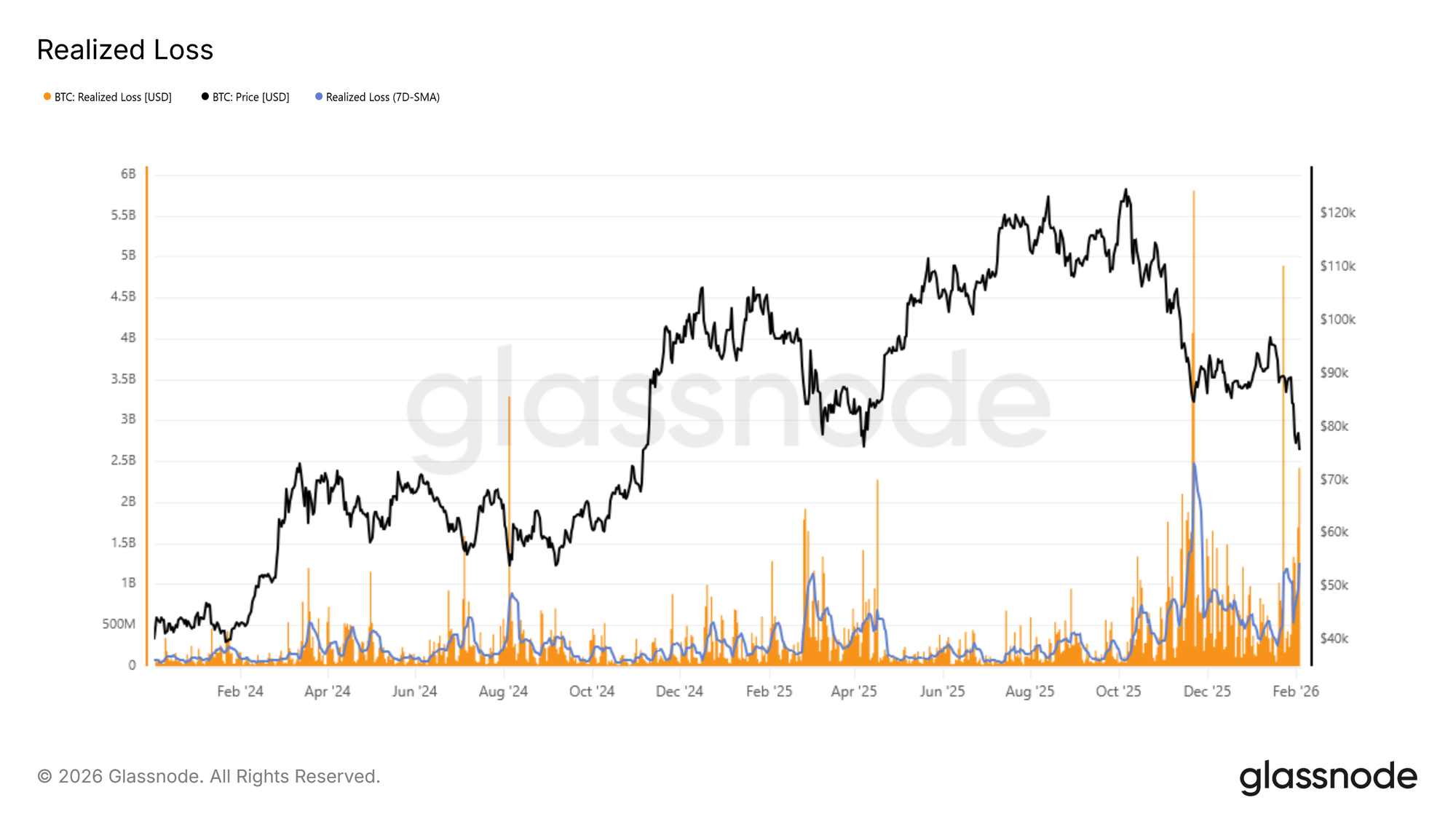

Pressão Sob a Superfície

As dinâmicas de capitulação oferecem outra perspetiva sobre o risco descendente de curto prazo. O Realized Loss fornece uma medida direta do stress dos investidores ao quantificar o volume de moedas gastas com prejuízo num determinado intervalo temporal — uma ferramenta útil para identificar períodos de vendas motivadas pelo pânico.

Durante a presente contração, a média móvel simples de 7 dias das perdas realizadas superou os 1,26 mil milhões $ por dia, refletindo um aumento acentuado do medo e frustração após a perda do True Market Mean. Historicamente, picos nas perdas realizadas coincidem frequentemente com momentos de exaustão vendedora aguda, em que a pressão marginal começa a dissipar-se.

Um exemplo recente surgiu durante a recuperação a partir da região dos 72k$, quando as perdas realizadas diárias ultrapassaram brevemente os 2,4 mil milhões $, quase o dobro da média de 7 dias. Estes extremos têm frequentemente marcado pontos de inflexão de curto prazo, em que as vendas forçadas dão lugar a estabilizações temporárias do preço.

Gráfico em tempo real

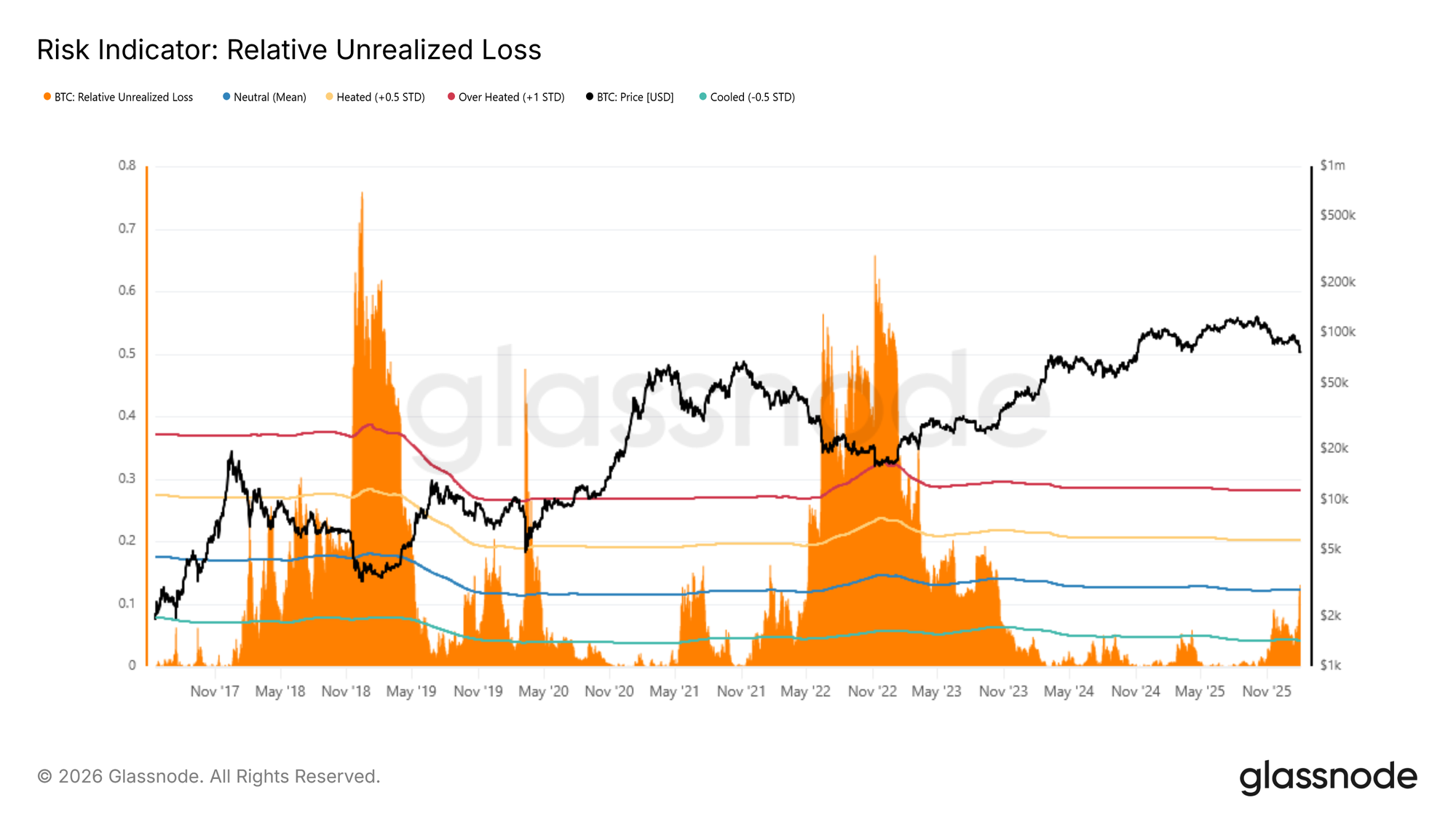

Stress Face a Extremos Históricos

Uma análise histórica mais ampla acrescenta contexto relevante às condições atuais. Para melhor enquadrar a posição do mercado, o Relative Unrealized Loss pode ser comparado com extremos de bear markets anteriores. Este indicador expressa o valor em USD das perdas não realizadas como proporção da capitalização total de mercado, permitindo avaliar o stress entre ciclos de forma normalizada. Historicamente, picos cíclicos superaram ~30% (cerca de +1 desvio padrão), com leituras bastante mais severas entre 65%–75% nos mínimos dos ciclos de 2018 e 2022.

Atualmente, o Relative Unrealized Loss superou a média cíclica de longo prazo, próxima dos 12%, confirmando pressão crescente sobre investidores que detêm moedas com custos base acima do preço à vista atual. Apesar do stress elevado, o precedente histórico sugere que movimentos para os extremos superiores tendem a coincidir com eventos de disrupção excecionais, como os colapsos da LUNA ou FTX, em que o preço convergiu rapidamente para o Realized Price.

Gráfico em tempo real

Perspetivas Off-Chain

A fraqueza mantém-se, com volumes à vista e de futuros ainda deprimidos e o mercado de opções a centrar-se na proteção contra quedas.

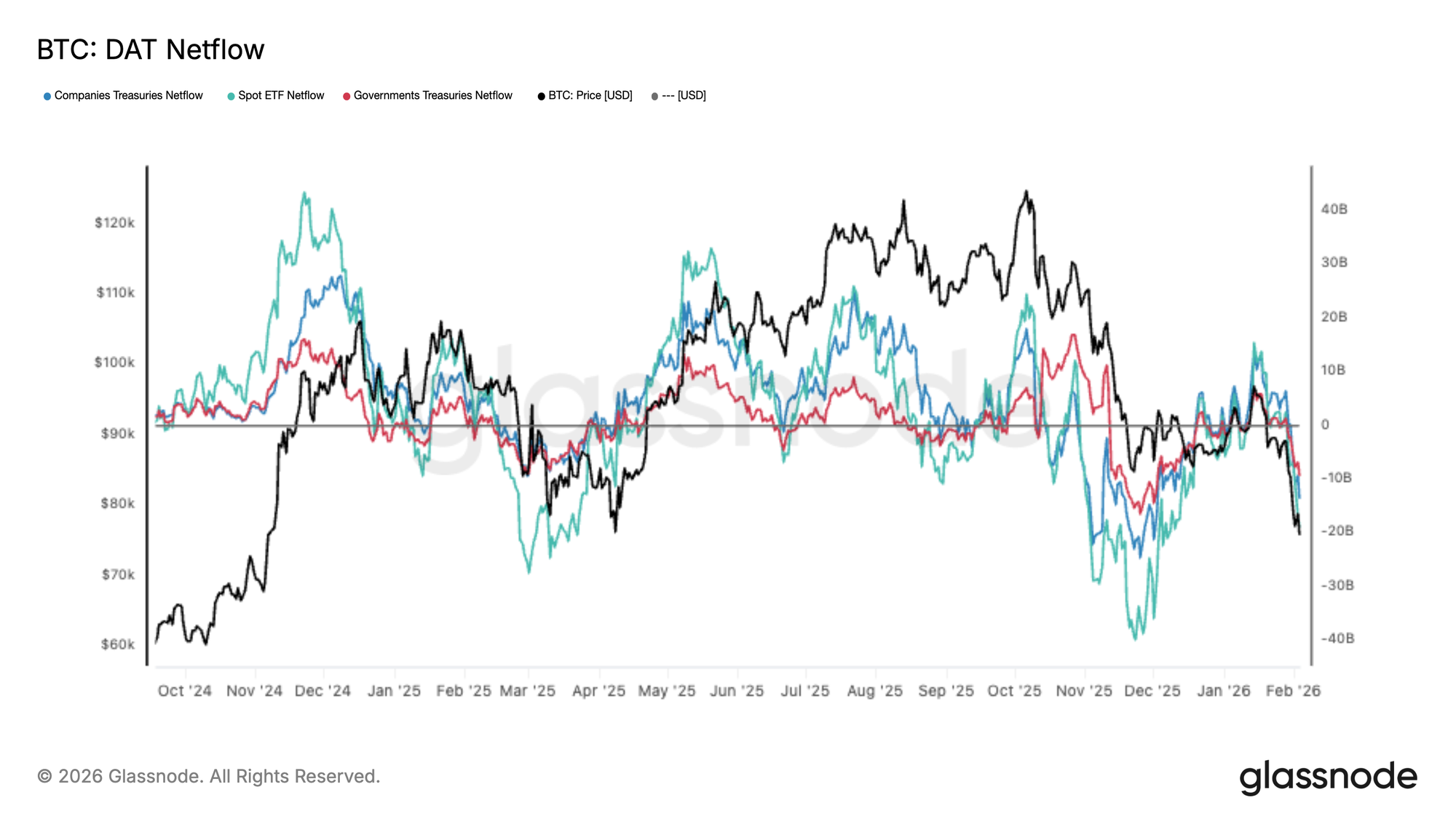

Fluxos Institucionais Passam a Saídas Líquidas

A procura dos principais alocadores deteriorou-se de forma clara, com a cesta Netflow DAT a regressar a saídas líquidas à medida que a BTC quebra suportes. Os fluxos de ETF à vista abrandaram acentuadamente, enquanto tesourarias empresariais e públicas também recuam, sinalizando um retraimento generalizado da procura marginal.

Este é um ponto de viragem face à fase anterior de expansão, em que entradas persistentes ajudaram a absorver oferta e a suportar a descoberta de preços mais elevados. Agora, os fluxos rodam de forma consistente para negativo, reforçando a perceção de que o mercado enfrenta dificuldades em captar capital novo nos níveis atuais.

Sem a procura institucional e de tesouraria a garantir suporte, o risco descendente mantém-se elevado, e eventuais recuperações deverão enfrentar resistência, a menos que os fluxos líquidos estabilizem e regressem a entradas sustentadas.

Gráfico em tempo real

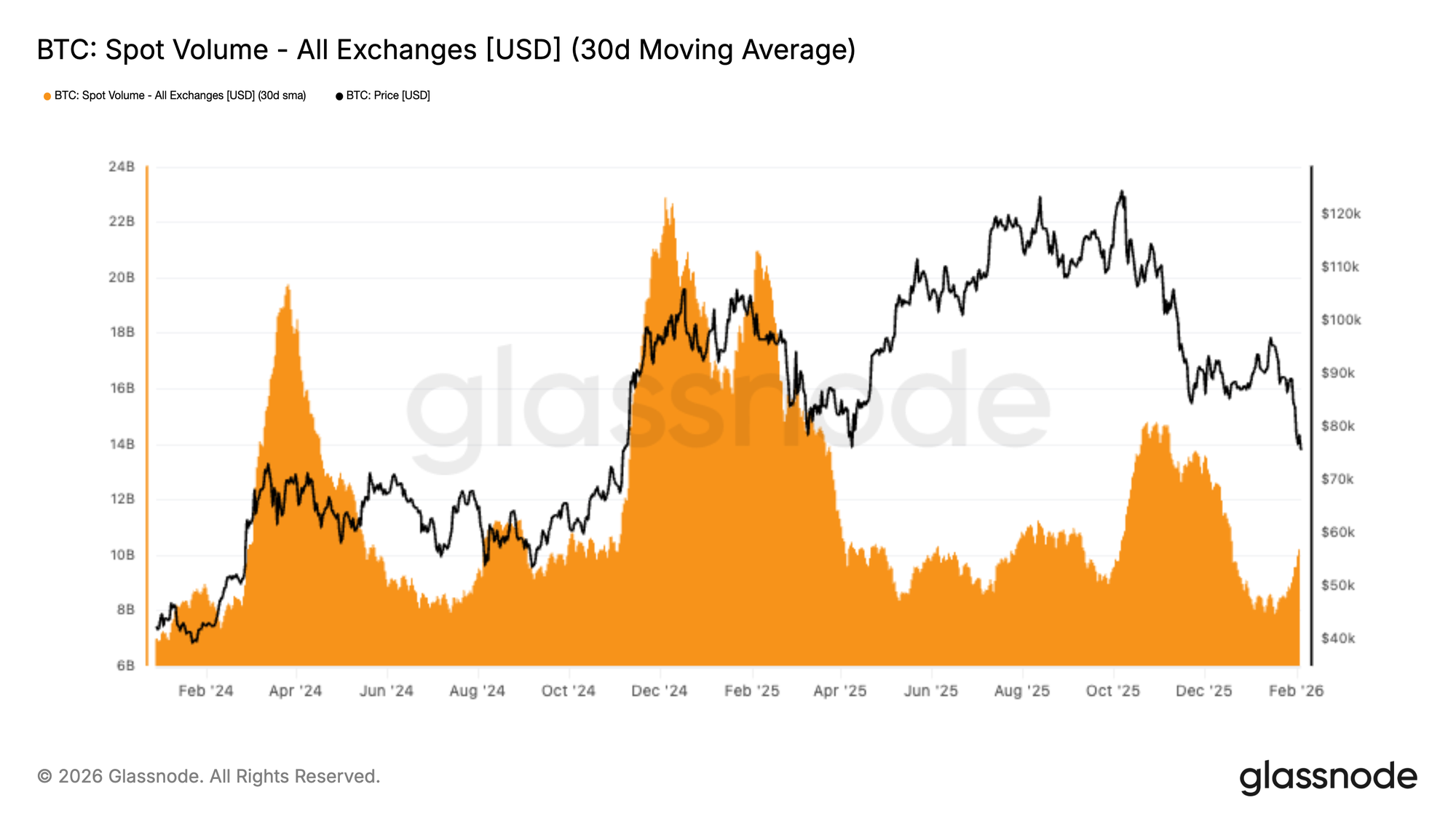

Volume à Vista Mantém-se Baixo

O volume à vista continua estruturalmente fraco, com a média de 30 dias ainda deprimida, apesar de a BTC ter recuado dos 98 000$ para a região dos 72 000$. Isto reflete um vazio de procura, onde a pressão vendedora não é absorvida de forma significativa e sustentada.

Historicamente, reversões de tendência sustentadas coincidiram com uma expansão agressiva do volume à vista, à medida que nova procura entra para absorver a oferta. Neste caso, o volume apenas aumentou de forma modesta durante a queda, sugerindo que a atividade é sobretudo reativa e dominada por distribuição e redução de risco, não por acumulação convicta.

Com a liquidez ainda reduzida, o preço mantém-se vulnerável à continuação descendente, já que até programas de venda moderados têm impacto desproporcionado num mercado sem suporte consistente à vista.

Gráfico em tempo real

Liquidações em Futuros

Uma cascata de liquidações atingiu os mercados de derivados de BTC, com o total de liquidações longas nas bolsas a atingir o maior valor de todo este movimento descendente. Isto reflete uma eliminação agressiva de posições alavancadas longas, à medida que o preço recuou, acelerando o ímpeto descendente para a região dos 70 mil dólares médios.

Importa notar que a atividade de liquidação manteve-se relativamente contida durante a maior parte de novembro e dezembro, sugerindo que a alavancagem foi sendo reconstruída progressivamente num contexto de fraqueza à vista. O recente aumento marca uma mudança clara de regime, com vendas forçadas a dominarem os fluxos, amplificando a volatilidade e alargando as variações intradiárias.

Aqui, a capacidade do preço estabilizar dependerá de este reset de alavancagem ser suficiente para eliminar o excesso de risco, ou se será necessária mais desalavancagem.

Uma recuperação sustentada exige normalmente entrada de procura à vista, em vez de depender apenas da limpeza de posições via liquidações.

Gráfico em tempo real

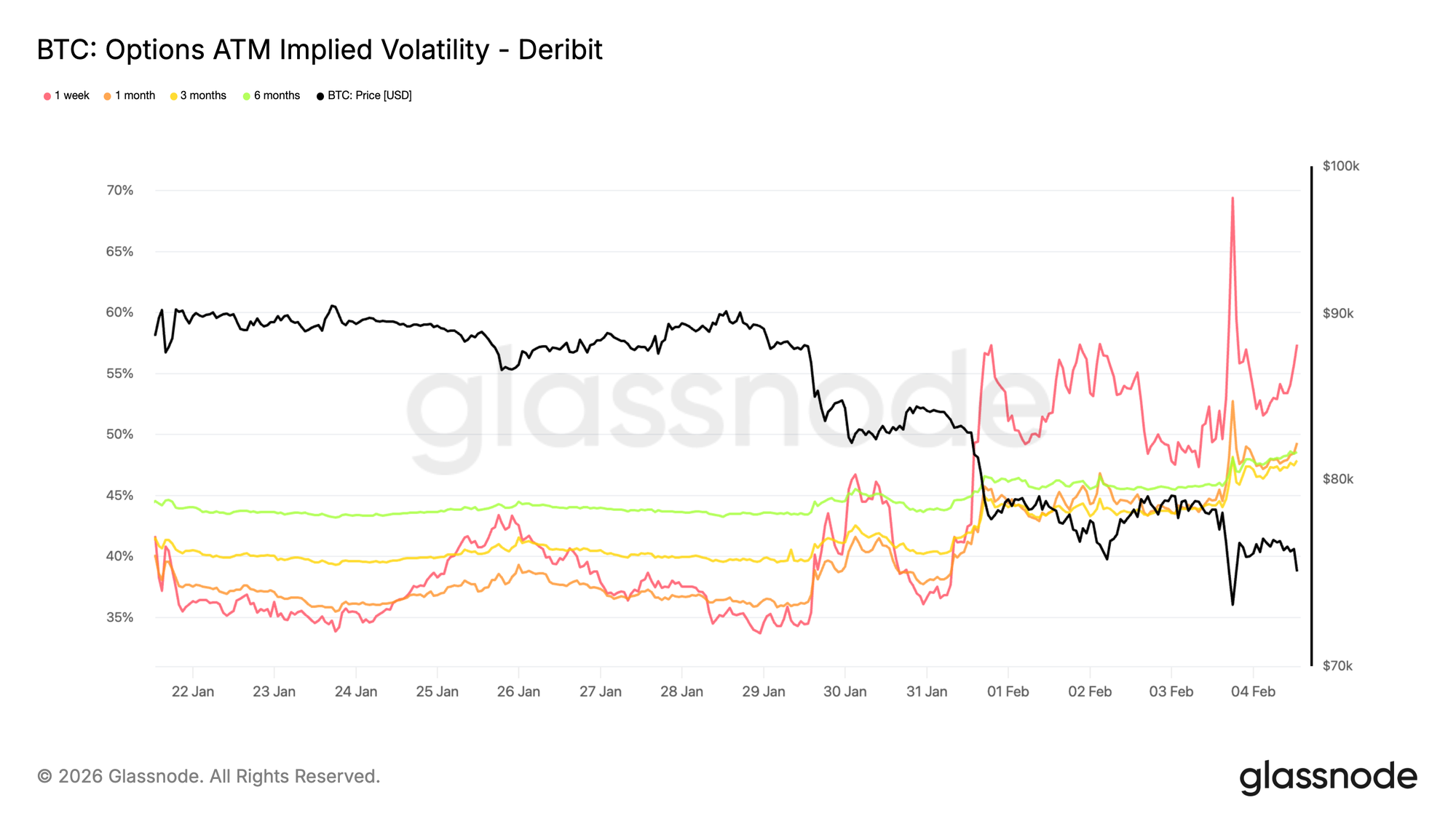

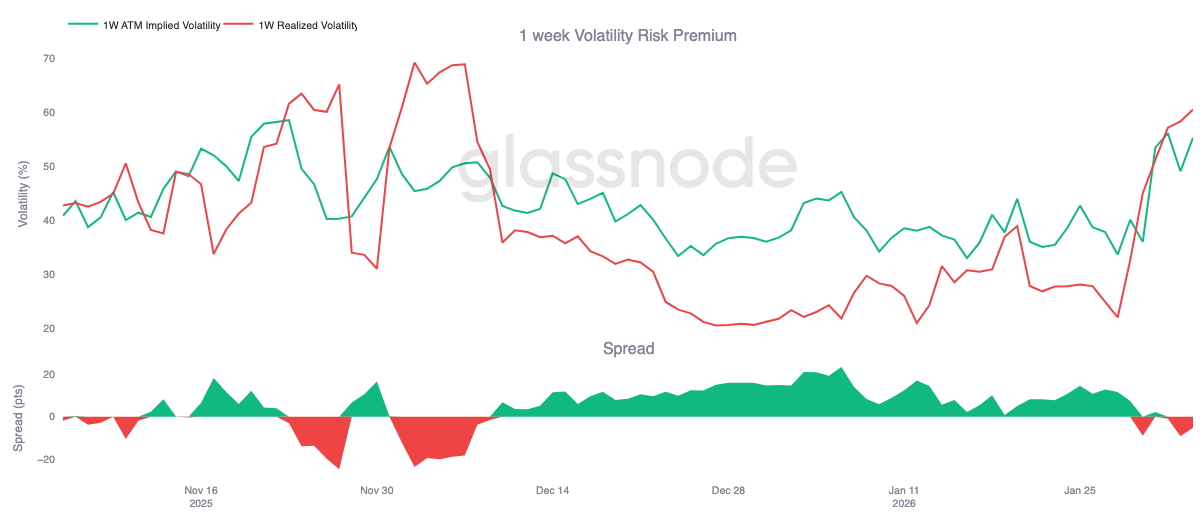

Volatilidade Implícita de Curto Prazo Mantém-se Elevada

A volatilidade implícita de curto prazo aproximou-se dos 70% quando o preço voltou a testar o nível dos 73 000$, um antigo máximo do ciclo que agora serve de suporte. Desde o fim de semana, o regime de volatilidade subiu. A volatilidade implícita a uma semana aumentou cerca de 20 pontos face a duas semanas atrás, com o restante da curva também a reajustar-se de forma significativa, ganhando vários pontos percentuais.

Quando a volatilidade implícita de curto prazo se mantém elevada face aos movimentos realizados recentemente, mostra que o mercado continua a pagar pelo risco de curto prazo em vez de beneficiar da erosão da volatilidade. O reajuste não se limita a uma maturidade, sendo liderado pelo curto prazo, o que evidencia onde o risco está concentrado.

Este comportamento reflete forte procura por proteção contra movimentos bruscos, em vez de convicção direcional clara. Os traders mantêm-se relutantes em vender risco de curto prazo de forma agressiva, mantendo o prémio de queda suportado e a confiança frágil.

Gráfico em tempo real

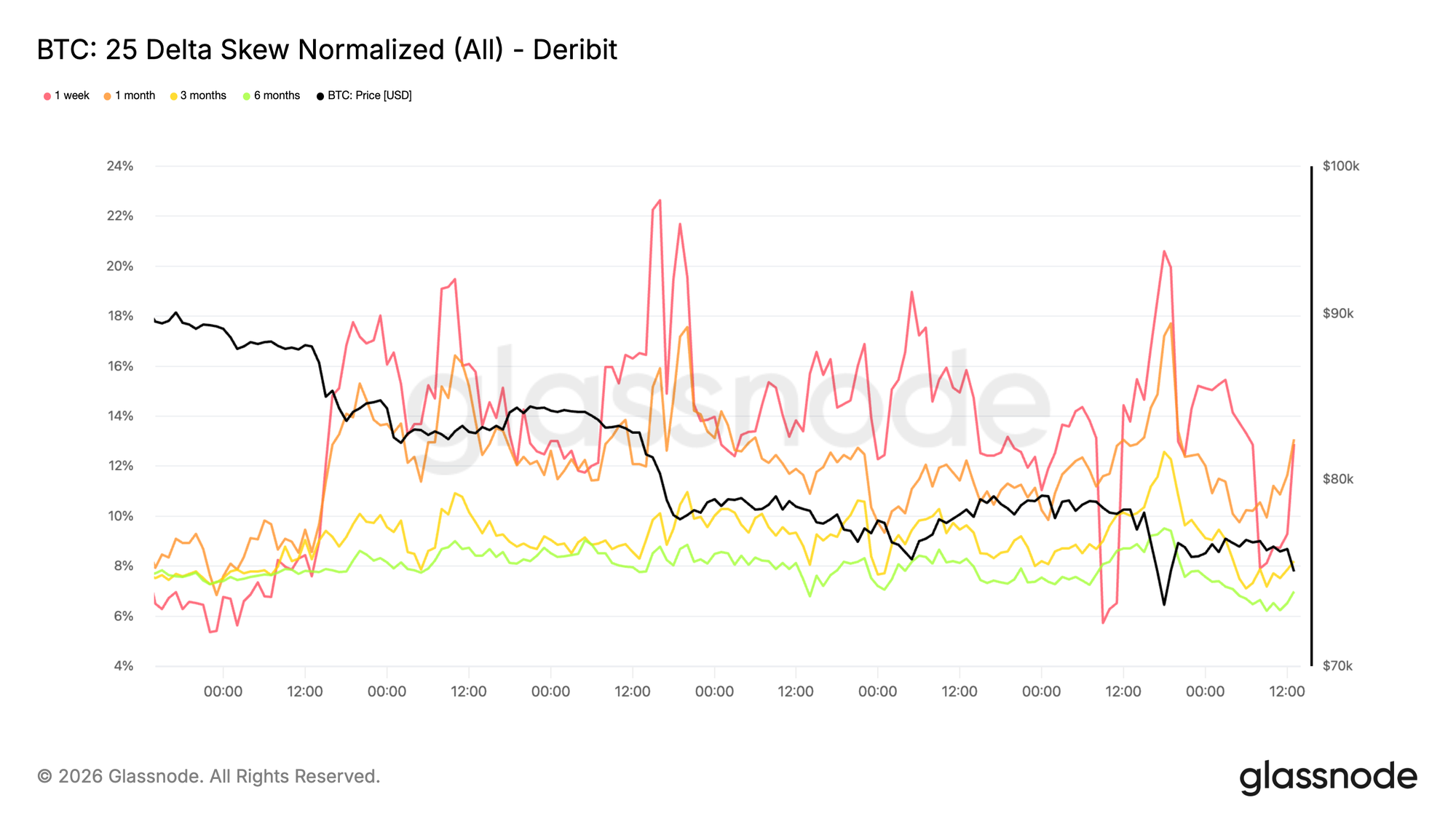

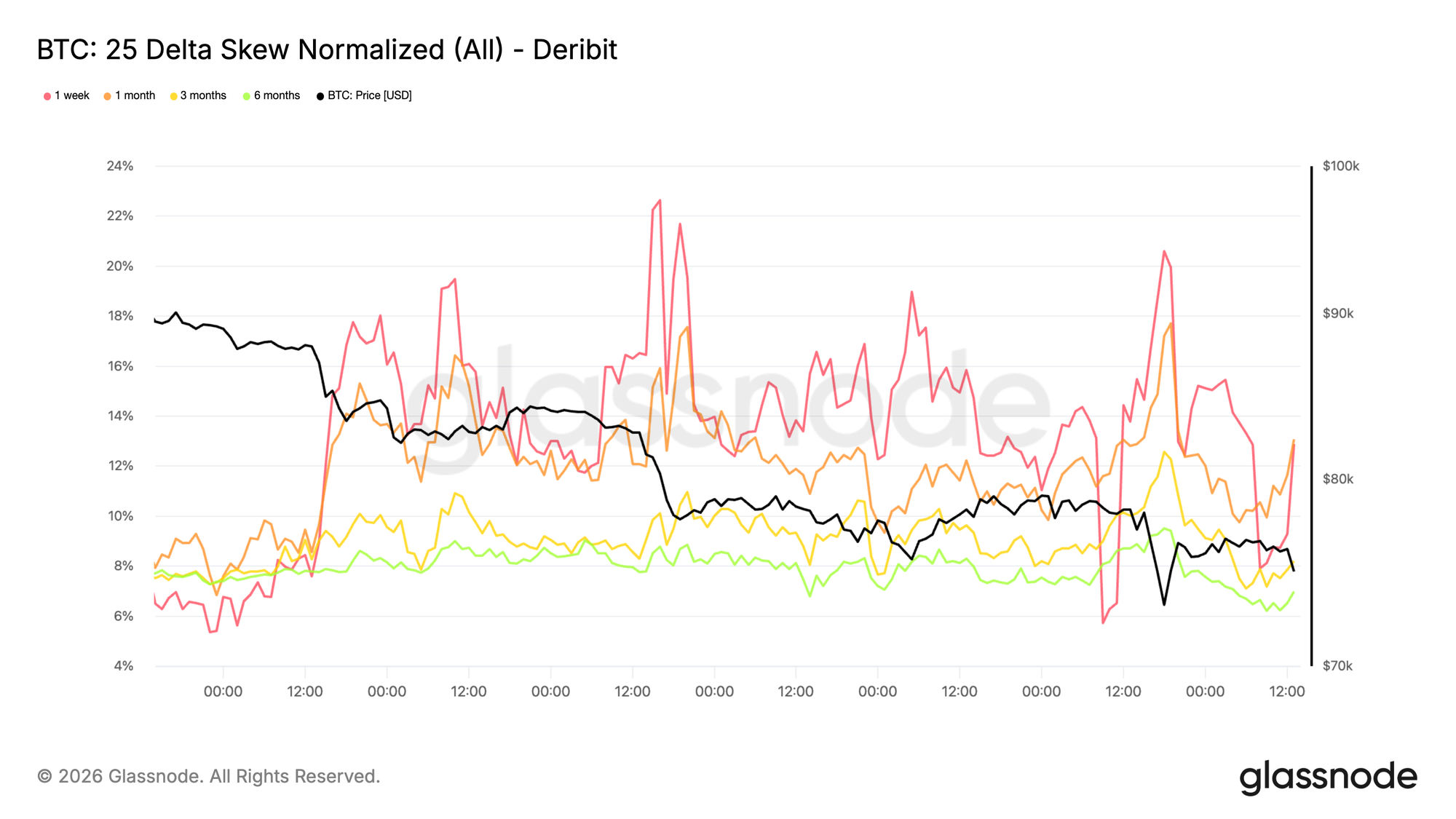

Downside Skew Continua a Acentuar-se

O reajuste da volatilidade é claramente direcional. O skew de queda voltou a acentuar-se, evidenciando maior procura por puts face a calls. Isto indica que o mercado está mais focado no risco de quedas acentuadas do que em posicionar-se para uma recuperação, mesmo com o preço ainda acima dos 73 000$.

Em vez de rodar para procura de calls, os fluxos de opções mantêm-se centrados na proteção. Isto mantém a distribuição implícita enviesada para resultados negativos e reforça o tom defensivo já visível na volatilidade de curto prazo.

Um skew de queda acentuado reflete um mercado disposto a pagar por seguro em vez de expressar convicção de subida. O posicionamento mantém-se unilateral, com o risco ainda concentrado em cenários de descida e não de recuperação.

Gráfico em tempo real

Prémio de Risco de Volatilidade a 1 Semana Torna-se Negativo

A tensão visível na volatilidade implícita de curto prazo e no skew de queda está agora a refletir-se no carry. O prémio de risco de volatilidade a uma semana tornou-se negativo pela primeira vez desde o início de dezembro, descendo para cerca de -5. Isto representa uma inversão acentuada face aos +23 de há um mês.

Um prémio de risco de volatilidade negativo significa que a volatilidade implícita está agora abaixo da volatilidade realizada. Para os vendedores de gamma, o carry passou de favorável a penalizador. Posições que anteriormente beneficiavam da erosão temporal passam agora a apresentar perdas, obrigando as mesas a fazer hedge mais ativo ou a rolar exposição. Esta resposta mecânica aumenta a pressão de curto prazo em vez de a absorver.

Com o carry em terreno negativo, a volatilidade deixa de ser armazenada e passa a ser realizada. Neste contexto, os fluxos de opções deixam de amortecer movimentos e começam a reforçá-los, contribuindo para a pressão negativa já visível no skew e na precificação de curto prazo.

Gráfico em tempo real

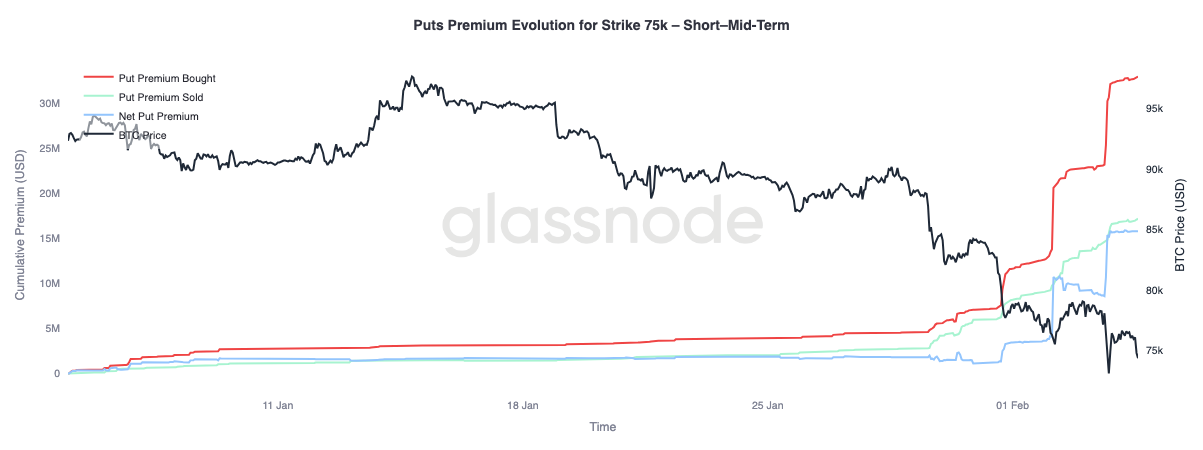

Evolução do Prémio da Put 75k (Curto e Médio Prazo)

Analisemos o comportamento do prémio da put 75k, um nível atualmente muito disputado, sustentado e repetidamente testado. Este strike tornou-se um ponto focal para o posicionamento de risco de curto prazo.

O prémio de puts compradas aumentou significativamente face ao prémio vendido, ampliando o diferencial líquido. Este reajuste ocorreu em três fases distintas, cada uma coincidindo com movimentos descendentes em que o mercado não apresentou alívio significativo. Cada queda pressionou as posições existentes, forçando os traders a reforçar o hedge e a procura por proteção.

Mais à frente na curva, além de três meses e não representado neste gráfico, a dinâmica é diferente. O prémio vendido ultrapassou recentemente o prémio comprado, indicando que os traders estão dispostos a monetizar a volatilidade elevada em maturidades mais longas, continuando a pagar pela proteção de curto prazo.

Gráfico em tempo real

Conclusão

A Bitcoin entrou num regime mais defensivo após perder o True Market Mean perto dos 80 200$, na sequência de sucessivas falhas em recuperar o custo base dos detentores de curto prazo em torno dos 94 500$. A rentabilidade comprimiu-se, com ganhos não realizados a dissiparem-se e perdas realizadas a aumentarem durante a descida para a zona baixa dos 70 000$. Apesar de estar a formar-se procura inicial entre os 70 000$ e 80 000$, com um aglomerado mais denso entre 66 900$ e 70 600$, a realização de perdas elevadas sugere que as vendas motivadas pelo medo persistem. Com a liquidez à vista a manter-se reduzida, as tentativas de recuperação continuam a enfrentar dificuldades, o que indica que será necessária uma exaustão vendedora mais clara para uma estabilização duradoura.

Nos mercados de derivados, a pressão vendedora tornou-se cada vez mais desordenada, com grandes eventos de liquidação de posições longas a confirmarem que a alavancagem está a ser forçada a um reset. Embora esta desalavancagem possa eliminar excesso especulativo, não estabelece, por si só, um fundo sustentável. Os mercados de opções refletem esta incerteza, com o skew de queda a acentuar-se e a volatilidade implícita a manter-se elevada, sinalizando que os traders continuam a posicionar-se para mais turbulência.

Daqui em diante, a variável-chave é a procura à vista. Sem uma expansão clara da participação à vista e o regresso consistente de entradas, o mercado permanece vulnerável a novas quedas e a recuperações bruscas e instáveis. Até que as condições melhorem, o balanço de riscos mantém-se enviesado para baixo, sendo provável que qualquer recuperação exija tempo, absorção e um regresso significativo da convicção dos compradores.

Aviso Legal:

- Este artigo é uma republicação de [insights]. Todos os direitos de autor pertencem ao autor original [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que dará seguimento ao pedido de imediato.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente da autoria e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.