No contexto das “Curve Wars” em DeFi, a função do CVX ultrapassa a de um simples token de recompensa, atuando como ponte entre direitos de voto veCRV, alocação de retornos do protocolo, competição de incentivos de gauge e decisões de governança—tornando-se um dos ativos de governança mais relevantes do ecossistema Curve.

À medida que a Convex amplia a sua presença em ecossistemas veToken como Frax, FX Protocol e Prisma, a esfera de governança e o modelo de retorno do CVX evoluíram de uma ferramenta de otimização de rendimento Curve para uma camada avançada de coordenação de incentivos DeFi.

Função do protocolo do token CVX

O CVX é utilizado sobretudo para governança do protocolo, incentivos de retorno e coordenação de capital veCRV. A Convex não substitui a Curve; funciona como uma camada de otimização de rendimento, agregando veCRV para potenciar a eficiência do capital de liquidez.

Tradicionalmente, para obter maiores retornos na Curve, é necessário bloquear CRV durante longos períodos para adquirir veCRV e gerir processos complexos de governança e boost. A Convex simplifica ao agregar veCRV, permitindo obter maiores retornos sem bloqueio individual de grandes quantidades de CRV.

A função central do CVX é ligar governança do protocolo e incentivos de retorno, representando o poder de governança na Convex e a influência sobre a alocação de incentivos veCRV nas Curve Wars. O valor do CVX está diretamente associado ao volume de veCRV controlado pela Convex, aos fluxos de retorno da Curve e ao impacto de governança do protocolo.

No setor, o CVX é considerado um token de governança DeFi, mas a sua essência é a de um ativo composto—combinando direitos de retorno, direitos de governança e coordenação de incentivos.

Papel do CVX na Convex Finance

A participação na governança da Convex é uma das funções centrais do CVX. Ao bloquear CVX, é possível adquirir direitos de voto e influenciar a alocação de peso dos gauges, alterações de parâmetros do protocolo e governança dos mecanismos de retorno. Como a Convex agrega grandes volumes de veCRV, os resultados da governança CVX afetam indiretamente os fluxos de incentivos em todo o ecossistema Curve.

Além da governança, o CVX é fundamental na distribuição de retornos. Os titulares podem fazer staking de CVX para receber uma parte dos retornos da plataforma, incluindo recompensas da Curve, Frax e ecossistemas relacionados. Estas recompensas são normalmente convertidas em cvxCRV ou outros ativos mapeados antes da distribuição aos stakers de CVX.

O CVX é também o principal ativo de recompensa no quadro de incentivos da Convex. Quando os utilizadores LP Curve recebem retornos CRV via Convex, o protocolo emite CVX adicional proporcional aos retornos CRV, criando um “modelo de incentivo duplo” onde se recebe tanto os retornos nativos da Curve como recompensas suplementares da Convex.

À medida que a Convex se expande para outros ecossistemas veToken, como FX Protocol e Prisma, o CVX está a evoluir de um token de governança exclusivo Curve para uma ferramenta de coordenação de incentivos entre protocolos.

Mecanismo de emissão e estrutura de oferta do CVX

A oferta máxima do CVX está limitada a 100 milhões, com a emissão diretamente ligada aos retornos CRV na plataforma Convex. O CVX utiliza um modelo de libertação dinâmica—novos tokens são cunhados proporcionalmente à medida que se obtêm retornos CRV através da Convex.

Este modelo de “cunhagem orientada pelo rendimento” faz com que o crescimento do CVX esteja diretamente relacionado com a atividade na plataforma Convex, volume de rendimento Curve e participação LP. À medida que o rendimento Curve na Convex aumenta, a distribuição de CVX acelera.

A relação de cunhagem do CVX não é fixa para sempre. O mecanismo “Cliff Reduction” reduz gradualmente a relação de cunhagem à medida que mais CVX é libertado, abrandando a emissão à medida que a oferta se aproxima do limite.

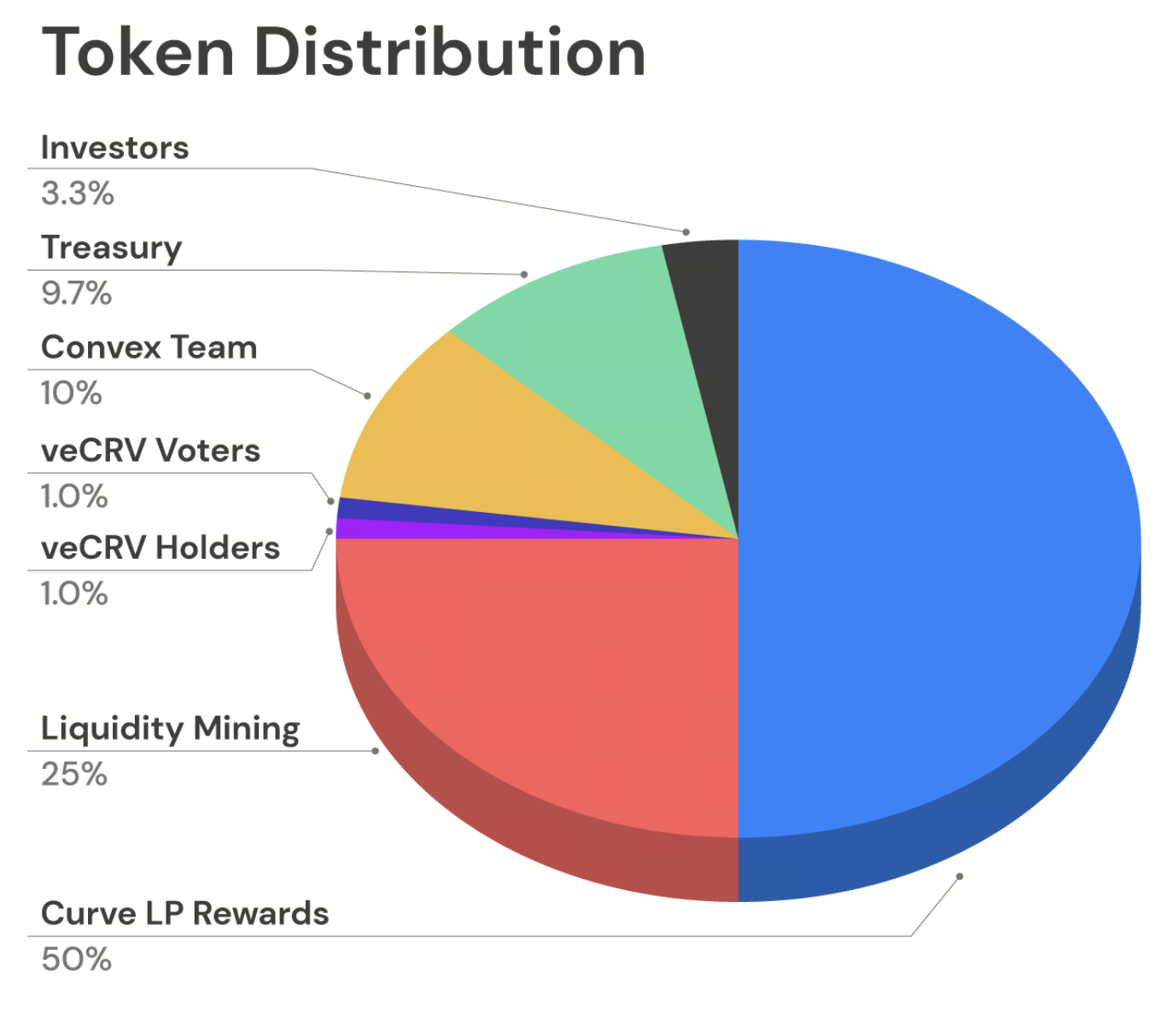

Inicialmente, cerca de metade de todo o CVX foi alocado a incentivos LP Curve, sendo o restante distribuído entre mineração de liquidez, equipa, investidores, tesouraria e airdrops para a comunidade veCRV. Esta estrutura evidencia a dependência inicial da Convex na expansão do ecossistema Curve e na agregação veCRV.

Fonte: convexfinance.com

Relação entre CVX, veCRV e cvxCRV

CVX, veCRV e cvxCRV estão profundamente interligados. O veCRV é o ativo bloqueado para governança da Curve, enquanto o cvxCRV é um “veCRV tokenizado” emitido pela Convex após o bloqueio de CRV.

Ao depositar CRV na Convex, o protocolo bloqueia permanentemente o CRV e converte-o em veCRV. Depois, é recebido cvxCRV numa relação 1:1, permitindo beneficiar do potencial de rendimento veCRV sem bloqueio próprio a longo prazo.

O CVX ocupa o topo desta estrutura. Através da governança, os titulares de CVX influenciam como a Convex utiliza o veCRV agregado—incluindo a direção de voto dos gauges e a alocação de incentivos. Assim, o CVX é, essencialmente, a “camada de controlo de governança” da Convex sobre o veCRV.

Este quadro estabelece um sistema de rendimento multi-nível baseado em veToken: o veCRV da Curve na base, o cvxCRV da Convex no meio e o CVX no topo, gerindo governança e coordenação de incentivos.

Mecanismo de governança da Convex Finance

A governança da Convex baseia-se no mecanismo de Vote Locking. Para participar, é necessário bloquear CVX durante pelo menos 16 semanas, adquirindo direitos de voto correspondentes. Este modelo, semelhante à estrutura veCRV da Curve, constitui uma forma de governança ponderada pelo tempo.

O CVX bloqueado permite não só a participação na governança, como também pode proporcionar distribuições de retorno adicionais, dado que a Convex redistribui uma parte dos retornos da plataforma aos utilizadores que bloqueiam os seus tokens. Assim, o Vote Locking funciona como mecanismo de governança e incentivo de rendimento.

A governança foca-se na utilização de veCRV, pesos de voto dos gauges e propostas de atualização do protocolo. Como a Convex agrega quantidades substanciais de veCRV, os resultados da governança impactam diretamente os fluxos de incentivos de liquidez na Curve.

Para evitar que posições bloqueadas inativas prejudiquem a eficiência da governança, a Convex introduziu um mecanismo “Kick”. Se não forem levantados ativos após o desbloqueio, é possível iniciar um processo de limpeza e obter uma pequena recompensa—garantindo a participação ativa na governança.

Modelo de incentivos CVX e lógica de distribuição de rendimento DeFi

O modelo de incentivos CVX assenta na estrutura de rendimento da Curve. A Convex não “cria rendimento do nada”; em vez disso, agrega veCRV para melhorar a eficiência do rendimento LP da Curve, redistribuindo uma parte dos retornos aos titulares de CVX.

Ao fornecer liquidez LP Curve através da Convex, são recebidas recompensas CRV. O protocolo distribui então CVX adicional com base no volume de CRV ganho, ligando diretamente a distribuição de CVX à atividade de liquidez Curve.

Adicionalmente, os stakers de CVX recebem uma parte dos retornos de taxa de negociação da plataforma, provenientes da Curve, Frax, FX Protocol e outros ecossistemas, distribuídos como cvxCRV, cvxFXS e ativos similares.

Isto forma um clássico “modelo de ciclo de rendimento” DeFi: a Curve fornece o rendimento base, a Convex agrega veCRV para retornos melhorados e o CVX gere e redistribui incentivos. À medida que mais protocolos veToken se integram na Convex, este quadro de coordenação está a expandir-se entre protocolos.

CVX vs. CRV e outros tokens de governança DeFi

O CVX distingue-se dos tokens de governança DeFi tradicionais, pois o seu valor está enraizado não só na governança do protocolo, mas também na sua robusta capacidade de agregação veCRV. Enquanto o CRV é o token nativo de governança da Curve, o CVX atua como um “ativo de governança de segunda camada” construído sobre a estrutura de incentivos Curve.

Ao contrário dos tokens de governança padrão, centrados apenas na votação de propostas, o CVX enfatiza o controlo sobre fluxos de rendimento e estruturas de incentivos. Dada a agregação veCRV da Convex, as decisões de governança CVX influenciam diretamente a competição de incentivos de gauge na Curve.

O modelo de rendimento do CVX é também mais complexo do que o da maioria dos tokens de governança, que dependem normalmente do rendimento de um único protocolo. O CVX obtém incentivos de múltiplos ecossistemas veToken—including Curve, Frax e FX Protocol—tornando as suas fontes de recompensa mais diversificadas.

No contexto da indústria, o CRV é um token fundamental de governança de protocolo, enquanto o CVX representa um “ativo de camada de agregação de governança” construído sobre o veCRV. Esta abordagem em camadas é um fator-chave na ascensão rápida da Convex durante as Curve Wars.

Resumo

O CVX é o token central de governança e incentivos da Convex Finance, concebido para coordenar a agregação veCRV, distribuição de retornos e estrutura de incentivos da Curve. Através do vote locking, redistribuição de rendimento e governança de gauges, o CVX tornou-se um dos ativos de governança mais influentes nas Curve Wars.

Comparado com tokens de governança DeFi tradicionais, o CVX dá maior ênfase aos “direitos de governança agregados” e à “coordenação de rendimento”. Integra-se não só no sistema veCRV da Curve, mas também está a expandir-se para outros ecossistemas veToken como Frax e FX Protocol. À medida que os modelos de incentivos DeFi evoluem, a “camada de agregação de governança” exemplificada pelo CVX destaca-se como um dos casos mais proeminentes na economia veToken.

Perguntas frequentes

O que é o CVX?

O CVX é o token nativo de governança da Convex Finance, utilizado para governança do protocolo, distribuição de retornos e coordenação de incentivos veCRV.

Qual é a diferença entre CVX e CRV?

O CRV é o token nativo de governança da Curve Finance, enquanto o CVX é um ativo de agregação de governança construído sobre o sistema de incentivos Curve, responsável sobretudo pela agregação veCRV e coordenação de rendimento.

O que é o cvxCRV?

O cvxCRV é o ativo mapeado recebido após depositar CRV na Convex, representando o capital na estrutura de rendimento veCRV agregada pela Convex.

Porque é necessário bloquear CVX?

É necessário bloquear CVX para participar na governança da Convex e receber uma parte da distribuição de retornos do protocolo.

Qual é a oferta máxima de CVX?

O CVX tem uma oferta máxima de 100 milhões, com a emissão de novos tokens a abrandar gradualmente à medida que o calendário de libertação avança.