O que é (3,3): definição e contexto

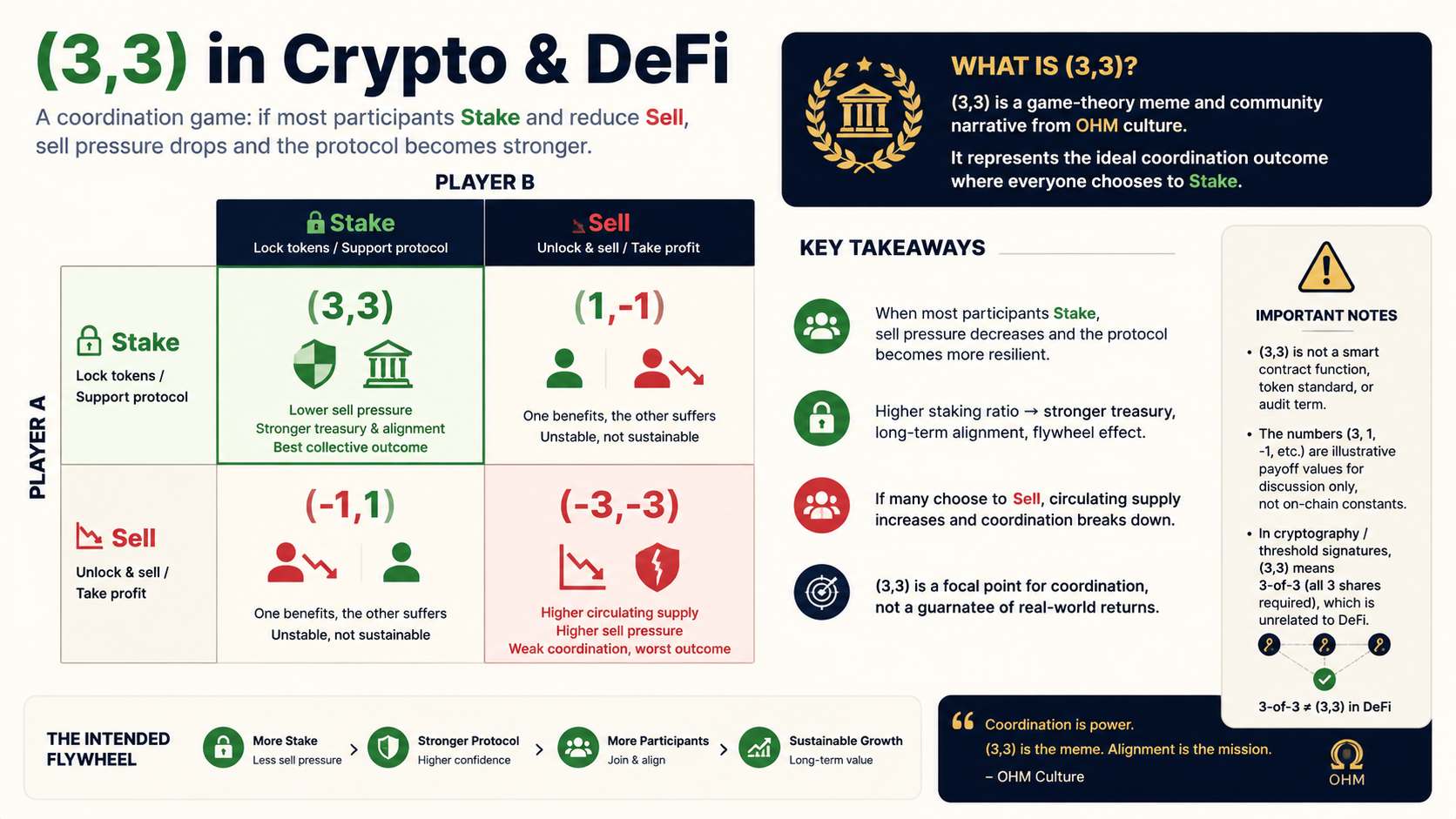

No universo das criptomoedas e das Finanças descentralizadas (DeFi), (3,3) é uma metáfora da teoria dos jogos e um símbolo de consenso comunitário. Descreve um cenário em que a maioria dos participantes do mercado opta por fazer staking em vez de vender, reduzindo a pressão vendedora em circulação e aumentando o rácio de bloqueio do protocolo. Em determinados modelos, este comportamento pode gerar um resultado favorável tanto para o protocolo como para os titulares dos tokens.

São indispensáveis alguns esclarecimentos de delimitação:

- (3,3) não é uma interface de contrato inteligente, nem um token padrão, nem um termo de auditoria.

- Os números da matriz (ex.: 3, 1, -1) são pontuações de utilidade ilustrativas, utilizadas para discussão e partilha — não são constantes on-chain.

- Em criptografia e assinaturas de limiar, (3,3) significa frequentemente 3 de 3 (são necessários todos os três fragmentos), o que não tem relação com o significado em DeFi (ver secção 7).

Do ponto de vista profissional, (3,3) é melhor compreendido como uma narrativa de «resultado focal» proveniente de jogos de coordenação, combinada com uma abreviatura da cultura de mecanismos baseados em OHM — e não como um teorema matemático reproduzível ou uma estratégia de investimento.

Origem: OlympusDAO e o ecossistema OHM

A adoção generalizada de (3,3) está intimamente ligada à OlympusDAO e ao seu token, OHM. Por volta de 2021, o OHM — uma experiência de stablecoin algorítmica e moeda de reserva — procurava dissociar o preço do seu token e a sua narrativa da negociação pura no mercado secundário, recorrendo a mecanismos como um Tesouro, elevados rendimentos de staking e Bonding.

Para condensar estas ideias complexas num slogan facilmente partilhável, a comunidade criou uma matriz de recompensas 2x2, designando a célula ótima para «ambas as partes fazem staking» como (3,3). Isto deu origem a inúmeros forks de OHM que reutilizaram a retórica (3,3) para promover bloqueios de longo prazo e fornecimento de liquidez.

Historicamente, (3,3) ganhou força juntamente com o boom DeFi de 2021–2022 de elevado APY (Rendimento Percentual Anual), rebasing e governança DAO. Tanto o seu preço como o Valor Total Bloqueado (TVL) sofreram posteriormente oscilações cíclicas significativas — prova de que a força da narrativa não garante estabilidade a longo prazo.

Estrutura da teoria dos jogos: matriz de recompensas e equilíbrio de Nash

Relação com o dilema do prisioneiro e o equilíbrio de Nash

As discussões em torno de (3,3) recorrem frequentemente ao dilema do prisioneiro e ao equilíbrio de Nash: sem coordenação credível, os indivíduos podem vender; mas se ambas as partes se comprometerem — ou se as normas sociais reforçarem o staking — pode surgir uma recompensa conjunta mais elevada.

Uma matriz de recompensas simplificada típica (ações e pontuações são ilustrativas):

|

Outro: Stake |

Outro: Bond |

Outro: Sell |

| Próprio: Stake |

(3, 3) |

(3, 1) |

(3, -1) |

| Próprio: Bond |

(1, 3) |

(1, 1) |

(1, -1) |

| Próprio: Sell |

(-1, 3) |

(-1, 1) |

(-1, -1) |

Valores habitualmente utilizados na comunidade:

- Stake: aproximadamente +3

- Bond: aproximadamente +1

- Sell: aproximadamente -1

O «outro» pode ser outro negociador ou uma entidade genérica «utilizador–protocolo». A matriz foi concebida para defender um comportamento, e não para fornecer dados empíricos rigorosos.

Onde (3,3) se insere nas discussões sobre equilíbrio

Dentro da narrativa, a célula (3,3) é descrita como uma melhoria de Pareto cooperativa: quando ambas as partes fazem staking, o bloqueio do protocolo aumenta, a pressão vendedora diminui e os titulares beneficiam de retornos de staking acrescidos de expectativas de escassez.

Três ressalvas objetivas:

- Este resultado não é um equilíbrio contratualmente exequível — não é possível forçar outros a fazer staking on-chain.

- O cenário (-1, -1) (ambos vendem) ocorreu em múltiplos projetos, provocando pressão vendedora real e quedas de preço.

- Sob assimetria de informação, baleias, iniciados e investidores de retalho enfrentam incentivos assimétricos; a matriz não consegue captar estas dinâmicas de poder.

Assim, uma visão profissional: (3,3) é uma narrativa de equilíbrio normativo que espera um staking coordenado — e não um equilíbrio de Nash verificado de forma única.

Correspondência de mecanismos: staking, bonding e venda

Para compreender (3,3), é necessário entender os três comportamentos centrais no ecossistema OHM (os parâmetros variam conforme o fork, mas a lógica mantém-se semelhante).

Staking

Os utilizadores fazem staking de tokens como OHM no protocolo, recebendo sOHM, gOHM ou certificados semelhantes, e ganham APY de rebasing ou fixo/flutuante.

Efeito do mecanismo: a quantidade de tokens imediatamente vendíveis em circulação diminui, apoiando uma narrativa de «consenso de bloqueio».

Mapeamento na matriz: +3 — corresponde diretamente ao slogan (3,3).

Bonding

Os utilizadores trocam ativos (DAI, ETH, tokens LP, etc.) por tokens descontados do tesouro, geralmente sujeitos a um período de aquisição de direitos (vesting).

Efeito do mecanismo: os ativos fluem para o tesouro, mas ao custo de futuras libertações de tokens. Os retornos dependem do desconto, do prazo de vesting e do preço de mercado.

Mapeamento na matriz: geralmente +1 — melhor do que vender, mas com prioridade inferior ao staking na narrativa.

Venda

Vender numa DEX ou CEX. Aumenta a oferta imediata e, sob expectativas pessimistas, pode desencadear uma corrida.

Mapeamento na matriz: -1; (-1, -1) funciona como um aviso de dano mútuo.

Em suma, (3,3) ao nível do mecanismo defende «fazer staking principalmente, fazer bonding se necessário, evitar vender». O seu desempenho real depende da qualidade do tesouro, da inflação, da procura e da liquidez macro.

ve(3,3): continuação do nome e mecanismos diferentes

A partir de cerca de 2022, Andre Cronje e outros introduziram o modelo ve(3,3) (primeiro através da Solidly, depois da Velodrome). Manteve o nome (3,3) mas opera com um mecanismo fundamentalmente diferente da narrativa OHM.

| Dimensão |

OHM-based (3,3) |

ve(3,3) |

| Foco |

Staking, menos venda, narrativa do tesouro |

Bloqueio veToken, governança e incentivos de liquidez |

| Ferramentas |

Stake / Bond / Tesouro |

Vote-escrow, gauges, subornos (bribes) |

| Objetivo |

Coordenar o comportamento dos titulares |

Alinhar interesses de LPs, protocolos e votantes bloqueados |

| Nome |

Célula ótima numa matriz de jogo |

Filosofia de design que sinaliza «ganhos para múltiplas partes» |

«ve» provém do vote-escrow da Curve: os utilizadores bloqueiam tokens para obter veNFT/veToken e usam o poder de voto para direcionar emissões de tokens para pares de negociação ou pools específicos. Terceiros podem pagar subornos (bribes) aos detentores de ve pelos seus votos.

Em conteúdo profissional e SEO, é essencial rotular claramente «OHM (3,3)» e «ve(3,3)» de forma separada para evitar confusões.

Como (3,3) se espalhou — e as suas limitações reais

Porque se espalhou

- Baixo custo cognitivo: dois números e uma tabela — perfeito para redes sociais.

- Enquadramento de soma positiva: apresenta a negociação como uma colaboração benéfica para todos.

- Elevadas expectativas de retorno: o APY extremamente alto do OHM inicial tornou intuitivo que «fazer staking é racional».

- Replicação por forks: muitos projetos copiaram o meme, criando inércia.

Limitações e críticas

- Sustentabilidade: se os retornos provêm maioritariamente de cunhagem/rebasing, são necessários fluxos contínuos de entrada ou bonding. Uma mudança de sentimento pode desencadear correções acentuadas.

- Falha de coordenação: slogans não conseguem impedir cascatas de liquidação, desalavancagem ou vendas em pânico.

- Diluição do termo: nem todos os projetos com a etiqueta (3,3) oferecem o mesmo mecanismo ou qualidade de divulgação.

- Regulação: elevado APY, stablecoins algorítmicas, etc., enfrentam escrutínio de conformidade variado a nível mundial. Avalie de forma independente.

As retrospetivas da indústria mencionam frequentemente (3,3) como um artefacto cultural, mas questionam-no como «melhor estratégia sem risco». A escrita objetiva deve reconhecer o seu papel histórico e os riscos estruturais — e não ecoar o hype.

Distinção do (3,3) criptográfico

Em contextos como MPC (Computação Multipartidária), assinaturas de limiar ou partilha de segredo de Shamir, (3,3) ou (t, n) = (3, 3) significa:

- n = 3: a chave ou segredo é dividido em três partes.

- t = 3: são necessárias todas as três partes para recuperação ou assinatura (sem tolerância a falhas).

Isto não tem qualquer relação com a célula DeFi «ambos fazem staking». Para evitar confusão entre domínios, utilize subtítulos ou palavras-chave claros: «DeFi (3,3)», «Olympus (3,3)», «limiar 3 de 3».

Resumo

Em Cripto/DeFi, (3,3) é uma narrativa cooperativa nascida da teoria dos jogos: a célula onde ambas as partes fazem staking na matriz, utilizada para incentivar o bloqueio de longo prazo, reduzir a pressão vendedora e alinhar com o protocolo. A sua popularidade explodiu através da OlympusDAO e do seu ecossistema de forks, e mais tarde ve(3,3) tomou emprestado o nome para governança ve e incentivos de liquidez — mas os dois têm mecanismos e perfis de risco diferentes.

Três conclusões principais para leitores profissionais:

- Definição: um símbolo cultural e um argumento de mecanismo, e não um padrão técnico.

- Mecanismo: mapeia comportamentos de Stake/Bond/Venda. Os resultados dependem do tesouro, da inflação e das condições de mercado.

- Risco: (-1, -1) já aconteceu; (3,3) não substitui a devida diligência nem a gestão de risco.

Numa frase: (3,3) descreve uma «recompensa conjunta mais elevada se todos coordenarem o staking»; saber se essa coordenação acontece nos mercados reais depende da liquidez, das expectativas e da conceção do mecanismo.

Isenção de responsabilidade: este artigo destina-se exclusivamente a uma visão geral educativa e conceptual. Não constitui aconselhamento de investimento. Os mecanismos de projetos DeFi, a tokenomics e os ambientes regulatórios alteram-se ao longo do tempo. Consulte a documentação oficial e os dados on-chain.

Perguntas Frequentes

-

O que significa (3,3)?

Em DeFi, (3,3) é a célula da matriz da teoria dos jogos onde ambas as partes fazem staking — simbolizando um resultado cooperativo favorável ao protocolo e aos participantes. Provém da narrativa comunitária da OlympusDAO, e não de um nome de contrato ou token padrão.

-

Os números em (3,3) são parâmetros on-chain?

Não. Os números 3, 1, -1 são pontuações de utilidade ilustrativas que mostram a prioridade relativa de Stake, Bond e Venda. Não podem ser encontrados on-chain e não representam retornos garantidos.

-

(3,3) e ve(3,3) são a mesma coisa?

Não. O (3,3) baseado em OHM foca-se no staking e em evitar a venda. O ve(3,3) (ex.: Solidly, Velodrome) foca-se na governança de bloqueio vote-escrow e incentivos de liquidez — mecanismos e objetivos diferentes.

-

(3,3) pode garantir subidas de preço ou APY elevado?

Não. É uma narrativa de coordenação, e não uma garantia de retorno. O APY elevado dependente de inflação pode ainda assim levar a quedas acentuadas durante pressão vendedora ou perda de confiança.

-

O (3,3) DeFi é o mesmo que o (3,3) criptográfico?

Não. Em criptografia, (3,3) significa tipicamente um limiar de 3 de 3 (são necessárias todas as três partes). Em DeFi, é um termo da teoria dos jogos e cultural. Não estão relacionados.