Escrito por: imToken

12 de março de 2026, Ethereum staking vive um momento histórico.

A maior gestora de ativos do mundo, BlackRock, lançou oficialmente na NASDAQ um ETF de rendimento de staking de Ethereum, o “iShares Staked Ethereum Trust” (código: ETHB) — que não só detém Ethereum à vista, como também utiliza grande parte dos ativos para staking na cadeia e distribui periodicamente os lucros aos investidores.

Após mais de um ano de discussões no mercado, a chegada do ETHB resolve, de forma concreta, uma questão central que permaneceu pendente desde o lançamento do ETF de Ethereum à vista: será que o ETH pode ser oficialmente reconhecido pelo sistema financeiro mainstream como um “ativo gerador de rendimento”?

Isso marca também a entrada oficial do “Staking”, uma prática antes exclusiva dos usuários nativos da cadeia, no quadro de alocação de ativos de Wall Street.

1. O que é o ETHB e como funciona?

Do ponto de vista temporal e do ambiente de mercado, o lançamento do ETHB pela BlackRock foi uma combinação de oportunidade e contexto favorável.

Por um lado, o fundo iShares Bitcoin Trust (IBIT) da BlackRock já gerencia mais de 55 bilhões de dólares, e o iShares Ethereum Trust (ETHA) atingiu 6,5 bilhões de dólares em ativos sob gestão, demonstrando que o mercado institucional aceita ETFs de criptoativos; por outro lado, nos EUA e Hong Kong, as discussões e preparações regulatórias sobre permitir que ETFs participem de staking já duram mais de um ano.

Ao analisar as diferenças entre o ETHB e os ETFs de Ethereum à vista anteriores, como o ETHA, destaca-se que o ETHB evita que o ETH fique ocioso.

Sabemos que o funcionamento tradicional de um ETF de criptomoedas é bastante simples: comprar ETH, custodiar, acompanhar a variação de preço e não fazer mais nada, enquanto o ETHB introduz uma mudança crucial: fazer com que os ETHs mantidos participem do consenso da rede e gerem rendimentos:

Ele delega entre 70% a 95% do ETH em carteira para validadores profissionais como Figment, via Coinbase Prime, para staking, permitindo que os ativos participem do consenso da rede Ethereum e recebam recompensas de staking.

Decomplicando essa mecânica:

- Investidores compram cotas do ETHB;

- O fundo usa os recursos arrecadados para comprar ETH à vista;

- A maior parte do ETH é staked;

- As recompensas de staking, cerca de 82%, são distribuídas mensalmente aos detentores do fundo, enquanto 18% ficam com a BlackRock e outros como taxa de serviço;

- O fundo cobra uma taxa de gestão anual de 0,25% (nos primeiros anos, com escala de até 2,5 bilhões de dólares, taxa reduzida para 0,12%).

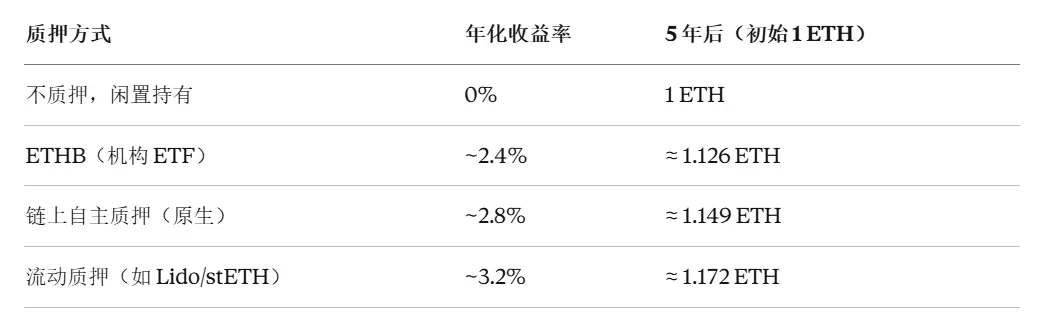

Isso demonstra o valor central do staking composto. Por exemplo, com o stETH, ao fazer staking de ETH, o saldo de tokens stETH aumenta automaticamente com as recompensas, sem necessidade de intervenção manual, e cada recompensa se torna parte do principal, gerando novos rendimentos.

Para o ETHB, podemos fazer uma conta semelhante — a taxa de rendimento anual de staking na Ethereum atualmente fica entre 2,8% e 3,1%. Como o ETHB distribui aproximadamente 82% dessa taxa (3,1% × 82%), descontando a taxa de gestão, o retorno líquido fica em torno de 2,3% a 2,5%.

Embora esses números pareçam modestos, o mais importante é que representam fluxos de caixa contínuos, automáticos e previsíveis. Isso significa que investidores comuns que adquirirem ETHB poderão, a partir de agora, se beneficiar do efeito de juros compostos.

Claro, mesmo que o ETHB distribua recompensas mensalmente, se o investidor não reinvestir esses rendimentos na compra de novas cotas, não aproveitará o efeito de juros compostos, o que pode colocar o staking nativo na cadeia em vantagem no longo prazo em termos de retorno.

2. Por que a chegada do ETHB é tão importante?

O significado do ETHB vai muito além do lançamento de um novo fundo.

Como é de conhecimento geral, durante o mandato do ex-presidente da SEC, Gary Gensler, todas as solicitações de ETFs de Ethereum foram obrigadas a remover a funcionalidade de staking, sob o argumento de que o staking poderia configurar valores mobiliários não registrados. Com a saída de Gensler e a chegada do novo presidente, Paul Atkins, a postura regulatória mudou de forma clara, abrindo caminho para o ETHB.

A BlackRock atualmente gerencia mais de 130 bilhões de dólares em ativos relacionados a ETPs de criptoativos, e seus produtos da série iShares capturaram cerca de 95% do fluxo líquido global de ETPs de ativos digitais em 2025. Quando uma instituição de tamanho tão grande incorpora o “Staking” em sua estrutura de produtos, ela envia um sinal claro ao mercado de que os rendimentos de staking já são uma fonte de retorno legal e sustentável.

Assim, é provável que, após o sucesso do ETF de Bitcoin, outros como Ethereum, Solana e outros redes PoS também iniciem processos de aprovação, com pedidos de ETFs de staking entrando na fila de análise. Todos os emissores de ETFs de criptoativos irão rapidamente seguir essa tendência.

Podemos até prever que, nos próximos seis meses, uma grande quantidade de fundos de ETFs à vista retornará para ETFs de rendimento.

Na verdade, desde janeiro deste ano, já há ETFs de Ethereum testando esse conceito, permitindo que os detentores recebam rendimentos periódicos, como se fosse um pagamento de juros de um título. O ETF de staking da Grayscale, o ETHE, já distribui aos seus detentores os rendimentos obtidos com staking, sendo a primeira vez que um produto de criptoativo à vista nos EUA distribui esses rendimentos.

Embora essa prática seja comum para players nativos do Web3, na história do mercado financeiro de cripto, ela representa uma inovação significativa: a primeira vez que o rendimento nativo do Ethereum foi embutido na estrutura de um produto financeiro tradicional, marcando um marco importante.

É importante destacar que isso não significa que o staking de Ethereum esteja totalmente regulado ou que as autoridades tenham uma posição unificada sobre o serviço de staking via ETF. Mas, na prática econômica, uma mudança fundamental já ocorreu: usuários não nativos de cripto, pela primeira vez, podem obter indiretamente os rendimentos nativos do consenso do Ethereum, sem precisar entender de nós, chaves privadas ou operações na cadeia.

Sob essa perspectiva, o staking de Ethereum deu um passo decisivo rumo a uma visão de mercado mais ampla.

3. Quais são os próximos passos?

Nem todos irão obter rendimento de staking comprando ETHB. Para a maioria dos usuários de cripto, a participação direta na cadeia ainda é a forma mais acessível.

Vamos revisar as principais formas de staking de Ethereum atualmente, que se dividem em três caminhos principais.

Primeiro, o staking nativo, que exige que o usuário faça um depósito mínimo de 32 ETH e rode um nó validatório independente. Apesar de oferecer maior retorno e maior descentralização, o requisito de conhecimento técnico elevado torna essa opção mais adequada para usuários avançados.

Segundo, o staking líquido (Liquid Staking), que já soma cerca de 15 milhões de ETH, avaliado em mais de 350 bilhões de dólares, com protocolos como Lido (stETH), Rocket Pool (rETH), permitindo que usuários participem sem precisar de 32 ETH, e recebam tokens líquidos que representam seu ETH staked, podendo continuar a usar em DeFi, potencializando o efeito de juros compostos.

Fonte: DeFiLlama

Por fim, há o staking via validadores de nó, que consiste em usar carteiras que suportam a funcionalidade de staking, uma operação simples, adequada para usuários sem conhecimento técnico avançado, embora exija infraestrutura de suporte adequada.

De modo geral, o lançamento do ETHB pela BlackRock representa um marco importante na evolução do staking de Ethereum, saindo do âmbito de “comportamento nativo na cadeia” para “produto financeiro mainstream”, validando a legalidade dos rendimentos de staking e acelerando a entrada de capital institucional no ecossistema ETH.

Para os detentores comuns, o sinal mais relevante é: o staking, como método de fazer seus ativos trabalharem continuamente, já foi reconhecido pelas maiores gestoras de ativos do mundo.

Quando o ETH começa a gerar rendimento de forma automática, sua valorização também muda de lógica. Ele deixa de ser apenas um ativo de especulação à espera de valorização, para se tornar uma “máquina de rendimento” capaz de gerar fluxo de caixa contínuo. Seja por ETFs ou por staking na cadeia, essa tendência é irreversível.

E você, está preparado para fazer seu ETH trabalhar por você?