Autor: Comentários de Investimento da Yuan Chuan

O relatório recente de desemprego da Anthropic deixou os profissionais financeiros de cabelo em pé.

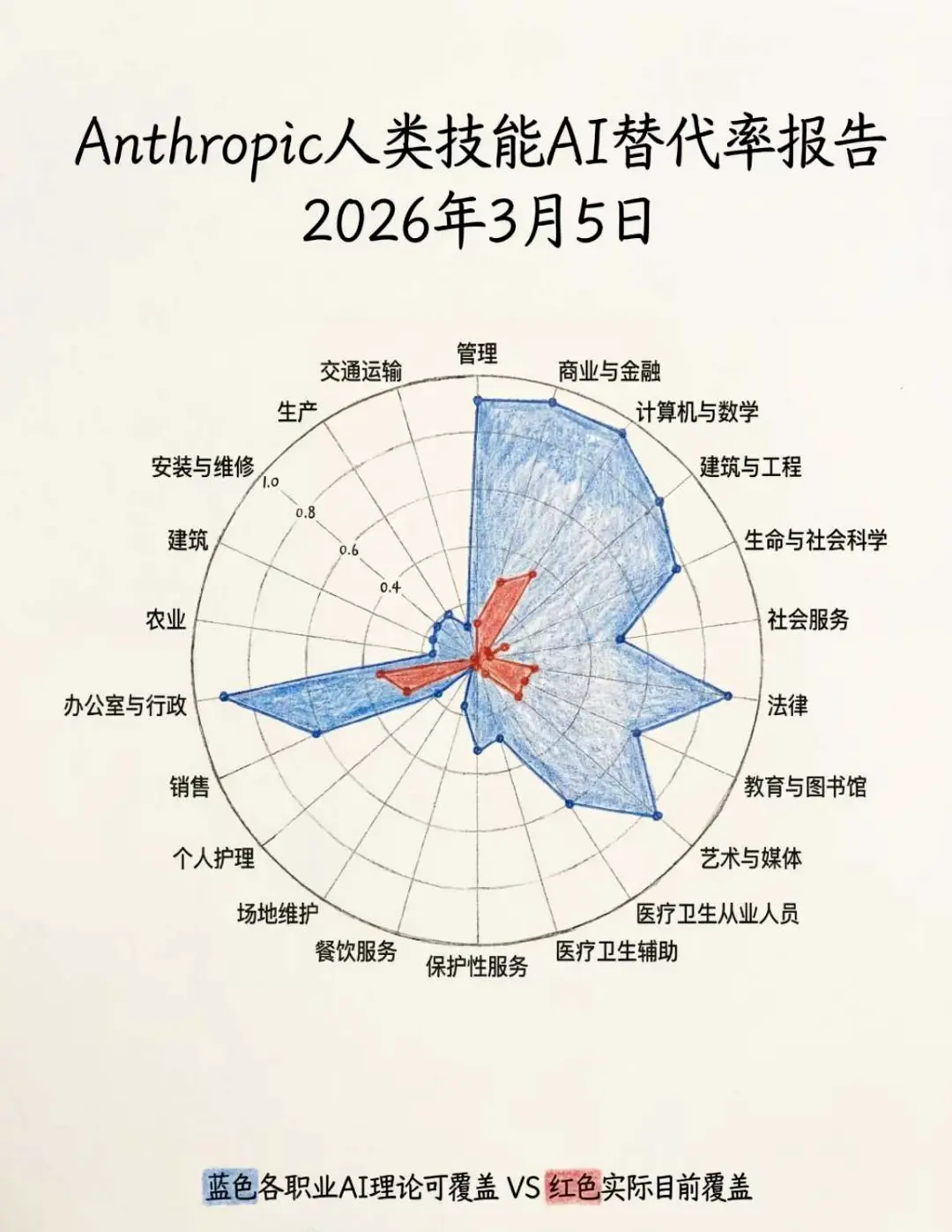

No relatório, a taxa de substituição de cargos financeiros chega a 94%, ocupando o segundo lugar entre todas as profissões, mas a taxa atual de substituição é de apenas 28%, indicando um potencial enorme para o futuro. Felizmente, 30% das profissões são praticamente imunes à automação, e os profissionais financeiros ainda podem considerar oportunidades de reemprego em áreas como lavagem de pratos, encanamento e outros empregos de requalificação.

Depois de muito tempo na indústria, sempre surge uma ansiedade — os profissionais de finanças vivem num mundo de “comparações”, com avaliações de vendas e classificações de desempenho pressionando dia após dia. Se não estudarem, sentem-se inseguros.

É como após o feriado do Ano Novo Chinês, quando, ao voltar ao escritório, um colega ainda está conversando com um chatbot, enquanto ao lado, outro já criou oito lagostas e discute com entusiasmo sobre as oscilações do petróleo.

A indústria financeira nunca rejeitou a eficiência — desde ordens manuais até negociações automatizadas, de bancos tradicionais a plataformas online. Mas desta vez, a substituição pelo AI não é apenas de ferramentas ineficientes, mas das pessoas que as operam. Afinal, o maior custo na área financeira é o humano; por trás dos lucros das gestoras de ativos, está a questão de como administrar mais dinheiro com menos pessoas.

Assim, várias gestoras privadas começaram a adotar tecnologias avançadas: a Butterfly威资产 oferece cursos online para ensinar a treinar “pesquisadores digitais” que trabalham 24 horas por dia; a Mingxi Capital usa Manus para gerar automaticamente materiais promocionais de dividendos, com uma diagramação que rivaliza com revistas de alta qualidade. Até os clientes ficaram mais atentos, e após uma recomendação de uma gestora de fundos de celebridades, eles logo perguntam se devem comprar o produto.

A indústria de fundos privados está entrando lentamente na fase de “Transformação de Detroit”, onde cada elo da cadeia de pesquisa, operação e vendas já começou a ser substituído.

Salários VS Custos de Token

Em um ambiente de alta nos custos operacionais e de dificuldade crescente em obter Alpha, a relação eficiência-humano é uma métrica que os chefes de fundos privados pensam obsessivamente antes de dormir.

Na cadeia de fundos privados, os salários dos pesquisadores geralmente não são baixos. Segundo dados da募立方, um pesquisador quantitativo de ações ganha entre 80 mil e 150 mil yuan por ano; pesquisadores subjetivos ganham um pouco menos, mas às vezes há incentivos surpreendentes — no início do ano, um pesquisador de uma grande estratégia subjetiva recebeu mais de 20 milhões de yuan de bônus por recomendar Nvidia.

Se os fundos privados conseguirem automatizar a pesquisa com IA, economizarão milhões. Se essa IA puder trabalhar 24 horas, reduzindo custos de hora, e ainda gerar maior produtividade, tudo isso sem despesas de viagem, horas extras, transporte ou alimentação — que normalmente seriam deduzidos do carry do gestor — a IA não precisa de nada disso.

Na área de gestão de ativos, todo avanço tecnológico se resume a duas palavras: aumentar a eficiência e reduzir custos. Os chefes de fundos privados não se importam se a IA pensa como um humano; só querem que o trabalho seja feito.

Howard Marks fez uma conta econômica: se uma análise produzida por um assistente de pesquisa com salário de 200 mil dólares por ano, para quem paga esse salário, não importa se a análise é realmente pensada ou apenas uma correspondência de padrões. O importante é se o resultado é confiável e útil.

Depois do feriado, oito equipes de pesquisa de corretoras publicaram coletivamente tutoriais de “criação de lagostas”, acelerando o processo de substituição de pesquisadores humanos. Eles testaram o OpenClaw, que consegue gerar resultados de pesquisa de forma proativa, como um humano.

No aplicativo de entrada, uma apresentação chamada “OpenClaw: do básico à maestria” foi exibida 4.839 vezes; Xu Jianhua, de Northeastern, recomendou 20 habilidades que podem aumentar a eficiência de pesquisa em até 10 vezes; Cao Chunxiao, da Founder, reproduziu estratégias de PB-ROE, padrões de copo e alça, além de mineração e backtest automáticos de fatores.

Pensando bem, é como se estivessem OTA (over-the-air) os pacotes de habilidades de Buffett, O’Neil e Simmons ao mesmo tempo.

Trader que gosta de aprender

Os vendedores se esforçam em divulgar, e os compradores também estão bastante ativos. Uma gestora privada de Pequim, preocupada com a contaminação do sistema principal, distribuiu novos computadores a cada pesquisador, além de uma ajuda de 50 mil yuan em tokens, especialmente para criar lagostas[1].

Yang Xinbin, da Snowball Asset Management, treinou dois pesquisadores de lagostas. Ele afirma que conversar com IA diariamente é muito mais frequente do que com humanos. Seus agentes de IA treinados autonomamente fazem em dois dias o que um pesquisador quantitativo experiente leva meio ano para fazer, e com potencial ainda maior.

Paul Wu, da Qinyuan Investment, está integrando IA em vários departamentos. Ele percebe que a IA já consegue fechar ciclos em algumas funções, operando de forma autônoma. Ele prevê que, em breve, os custos da empresa serão apenas a aquisição e manutenção de um analista inteligente da Apple, e depois, talvez, um consultor de portfólio chamado Paul.

No passado, muitos fundos privados enfrentaram desgaste na conversão de pesquisa em investimento — os pesquisadores acham que os gestores são incapazes, e os gestores acham que os pesquisadores não servem. A chegada do OpenClaw oferece uma nova possibilidade: não há mais necessidade de lidar com a frustração de ajustar-se a pesquisadores medíocres, nem de temer que os principais pesquisadores sejam recrutados por concorrentes com salários mais altos.

Do ponto de vista de suas características, as lagostas atendem a todas as expectativas dos gestores: trabalham 24 horas, sem férias ou folgas; possuem memória de longo prazo, podendo citar dados-chave instantaneamente; são absolutamente leais e obedientes, sem criar facções com estratégias próprias; e se autoatualizam continuamente, sem se perderem em dependências de rotas antigas, como o pesquisador velho.

Se no futuro o custo de tokens baseados em silício for muito menor que o de salários baseados em carbono, como os chefes de fundos privados poderão recusar um IA que seja obediente, útil e treinável?

A substituição vai além das lagostas

Os fundos privados subjetivos ainda ponderam se o custo do token vale a pena. Grandes empresas de quantificação, com infraestrutura própria, já reduziram o custo de tokens a níveis mínimos. Mas, diante dessa onda, eles permanecem calmos — até estranho.

“Para o mundo da tecnologia quantitativa, o OpenClaw é apenas um produto semiacabado, como um brinquedo”, disse-me um especialista em quantificação de Xangai. Sua importância está em reduzir a barreira técnica para gestores subjetivos e investidores de varejo, além de oferecer uma rota clara de retorno de investimento para grandes empresas de modelos de grande escala. Mas, para ambientes de produção sérios, como a quantificação, seu impacto é limitado.

Outro especialista de destaque foi mais direto: “Lagostas no mundo financeiro parecem uma pirâmide. O OpenClaw é imprevisível, não sistemático, com baixa segurança, e pode gerar uma enorme incerteza no sistema de quantificação.”

Na comunidade de quantificação, o OpenClaw não é uma força produtiva avançada. Cui Yuchun, da讯兔科技, acredita que não há motivo para ansiedade:

As lagostas, em termos de otimização de agentes e uso de ferramentas (como navegadores de pesquisa, escrita e análise de dados), ainda são muito inferiores ao Manus, Kimi e outros agentes. Para um pesquisador sem background em programação, leva de 5 a 10 horas para implantar e iniciar, e a maior parte das tarefas não alcança uma nota acima de 60.

Quando investidores de varejo usam lagostas com a habilidade China Stock Analysis para selecionar ações, parece que abriram uma porta para um novo mundo. A quantificação já construiu uma plataforma Multi-Agent (multiagentes), com um arsenal mais rico de agentes, capaz de esmagar as lagostas. No entanto, toda essa poderosa operação pode não precisar de mais humanos.

Sistemas tradicionais de pesquisa quantitativa geralmente usam uma arquitetura de linha de produção: limpeza de dados → cálculo de fatores → previsão de modelos → otimização de portfólio. Com a chegada da IA, algumas instituições começaram a simplificar para divisão de papéis, uso de ferramentas e design de fluxo de trabalho, como o gigante internacional de quantificação, o Man Group. Trabalhos padronizados e repetitivos estão sendo cada vez mais substituídos por agentes de IA, eliminando a necessidade de tantos pesquisadores em fábricas de fatores.

Por exemplo, o sistema Apollo AI da Xiyue Investment, com múltiplos agentes, integra pesquisa, dados, negociação e operação. O fundador Zhou Xin descreve como se tivesse sete ou oito centenas de funcionários de IA.

Com a força de uma “fábrica sem humanos” na quantificação, e com os investidores de varejo usando OpenClaw para reduzir a assimetria de informação, os gestores de fundos subjetivos, que operam na zona intermediária de eficiência, estão em uma situação delicada — assistindo às informações produzidas por pesquisadores humanos serem reduzidas por quantificação e pressionadas por investidores de varejo, caindo na ansiedade do AI FOMO.

Durante o feriado do Ano Novo, ao revisar o relatório anual de um dos principais gestores subjetivos de Shenzhen, ele comentou que os gestores têm expectativas excessivas em relação aos pesquisadores:

Querem que eles sejam sensíveis ao mercado, que alertem oportunidades rapidamente, que entreguem análises e julgamentos à frente dos concorrentes, e até que estejam sempre na “zona central”. Se um pesquisador consegue esse nível, por que ainda precisa de um gestor? Pode fazer trading por conta própria e ficar rico, por que ainda serviria um gestor?

Assim, ele reduziu suas expectativas — os pesquisadores só precisam estudar os ativos e problemas específicos, sem precisar descobrir oportunidades ou dar recomendações de investimento. Essas tarefas, na visão dele, são do gestor.

Por outro lado, se um gestor de fundos subjetivos só precisa de alguém que não esteja na linha de frente da indústria, que dependa apenas de análises de mesa para acompanhar os ativos, esse pesquisador, na próxima etapa, não será substituído por um IA?

Epílogo

No mercado de Ações da China, nos últimos dois anos, parece que alguém apertou o acelerador.

Especialmente na primeira metade do ano, houve muitas mudanças. No Ano Novo do ano passado, a Deepseek lançou seu produto; na Páscoa, o “Rei” aumentou impostos de forma agressiva; neste Ano Novo, todos estavam criando lagostas, e antes mesmo de terminar janeiro, começou a guerra no Oriente Médio. A mente dos profissionais financeiros está sobrecarregada, e eles já não se lembram de quando foi a última vez que tiveram um feriado sem precisar aprender algo novo. Pelo menos, para mim, a capacidade mental já não é suficiente.

Lembro que, há dois anos, ao conversar com gestores de fundos, eles costumavam dizer, com um sorriso constrangedor, que seu estado de trabalho era como “dançar tap dance todos os dias”. Mas, nestes últimos anos, ao falar sobre “iterações” na equipe, “iterações” na estratégia de investimento e “iterações” na compreensão do setor, eles já não sorriem.

O desenvolvimento da IA é tão rápido, e o avanço do setor também. Parece que só a constante atualização é a única forma de não ser eliminado.

A indústria ainda está muito ansiosa.

A IA não entende a natureza humana; ela não consegue prever se, na hora de negociar na A-share, os investidores estão agindo por terceiros ou por cinco terceiros; ela não consegue se colocar no lugar do investidor que, anos a fio, foi enganado pelas duas maiores companhias de petróleo, mas ainda mantém suas ações, esperando o dia de se recuperar; ela não consegue assumir responsabilidades — não se preocupa em ser responsabilizada por perdas de 30%, nem precisa escrever cartas de desculpas ou refletir sobre sua alma.

Se, no futuro, a IA substituir todos os gestores e pesquisadores, a hipótese do mercado eficiente será válida, e não haverá mais Alpha, nem a chance de surgir um novo Buffett.

Então, a verdadeira questão é: no futuro, quando a gestão de ativos for dominada por IA na coleta de dados, execução de modelos e elaboração de relatórios, o que sobrará para os humanos? O que permanecerá será justamente o amor pelo investimento, a intuição diante da incerteza, e a razão de ainda escolherem ficar, mesmo sendo criticados por estarem “menos inteligentes que a IA”.

Não podemos impedir a crescente participação da IA, mas podemos mudar nossa mentalidade de desgaste, de correr atrás e de exaustão.

Como no jogo “Detroit: Become Human”, a decisão final do jogador não é eliminar a IA, nem se submeter a ela, mas definir qual papel cada um deve desempenhar.