Цена на золото за последние два года стремительно выросла на 119%, превысив 4500 долларов и установив исторический максимум, но по сравнению с акциями и облигациями золото все еще ниже пикового уровня 1980 года. Соотношение Доу-Джонса к золоту остается на уровне 10:1, что показывает, что у физических активов по сравнению с финансовыми активами еще есть огромный потенциал для роста. Более того, в акциях золотодобывающих компаний наблюдается эффект «крокодиловой пасти», большинство горнодобывающих компаний поддерживают себестоимость всего в 2200 долларов, в то время как текущая разница в цене превышает 2300 долларов, создавая пространство для огромной прибыли.

4500 долларов не является конечной точкой: относительная оценка раскрывает потенциал роста

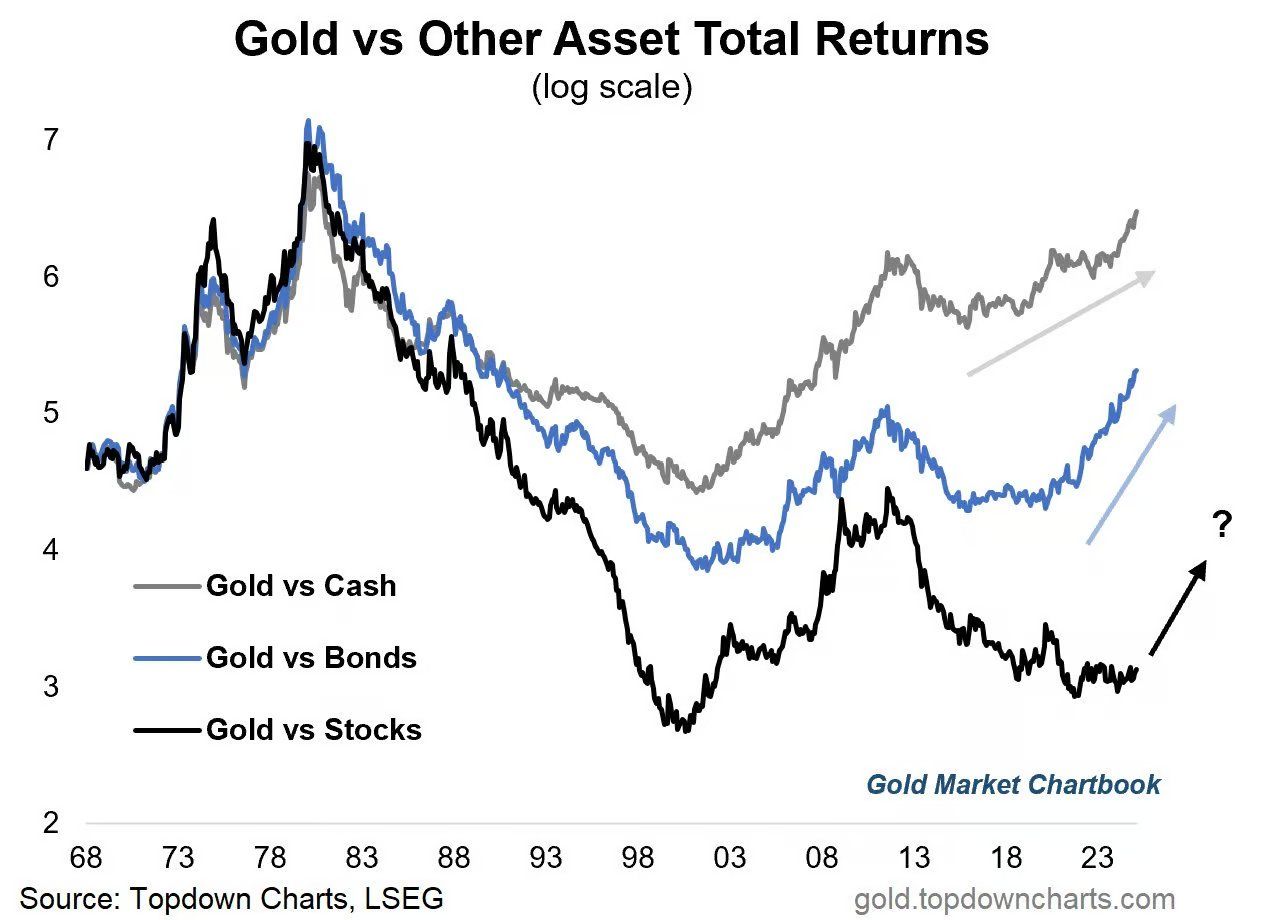

(Источник: Topdown Charts)

Когда цена на золото преодолевает 4500 долларов, Уолл-стрит наполняется шумом «страха высоты». Визуальный шок номинальной цены заставляет большинство инвесторов инстинктивно хотеть зафиксировать прибыль. Однако, если мы уберем туман обесценивания фиатной валюты и посмотрим на текущий рынок через микроскоп относительной ценности, шокирующая правда всплывает на поверхность: золото не только не переоценено, но даже по сравнению с акциями, облигациями и прибыльностью компаний, оно «дешевле» любого времени за последние десятилетия.

Согласно последним данным, цена золота относительно наличных (Cash) уже превысила исторический максимум 1980 года. Это знаменует собой резкое падение покупательной способности фиатной валюты относительно твердой валюты. Но даже так, золото все еще находится на «половине горы» по сравнению с другими основными активами. За последние два года доходность золота почти вертикально превзошла акции, облигации и наличные. Но это не пузырь, а начало «возврата к среднему». По сравнению с акциями и облигациями, цена золота все еще ниже на 50% и 17% соответственно по сравнению с пиковыми значениями 1980 года.

Соотношение индекса Доу-Джонса и цены на золото (Dow/Gold Ratio) является окончательным индикатором относительной дороговизны финансовых активов по сравнению с реальными активами. В 1980 году, когда золото переживало бурный рост, соотношение упало до 1:1 (индекс Доу-Джонса 800 пунктов, цена золота 800 долларов). В 2025 году, несмотря на рост цен на золото, это соотношение остается около 10:1. Это означает, что для возвращения к состоянию “осознания золотого стандарта” 1980 года реальным активам еще предстоит значительное увеличение стоимости по сравнению с финансовыми активами. Это указывает на то, что если золото должно достичь уровня той истерии, то у него еще есть значительный потенциал для роста.

Это не просто техническая коррекция, а «перезагрузка» глобальной валютной системы. Мы не только свидетели этого исторического скачка, но и должны быть уверенными участниками. Теперь стратегия проста: держитесь крепко, не падайте с машины.

Двигатель принудительных покупок под финансовым контролем

Почему рост золота в этот раз такой сильный и необычный? Основной движущей силой больше не является простой инфляция CPI, а «финансовое господство» (Fiscal Dominance). Когда процентные расходы по государственному долгу в мире начинают расти экспоненциально, центробанки теряют независимость. Им приходится печатать деньги для покупки государственных облигаций, что напрямую разрушает основную логику суверенных облигаций — облигации больше не являются безрисковыми активами, а становятся источником риска.

Глобальные государственные расходы на проценты имеют удивительную положительную корреляцию с ценами на золото. С ростом расходов на проценты, превышающих 5 триллионов долларов, оба показателя продемонстрировали синхронный параболический рост. Пока долговой снежный ком продолжает расти, импульс роста цен на золото не иссякнет. Эта структурная сила гораздо более устойчива, чем краткосрочные данные по инфляции или геополитические события.

Расходы на проценты федерального правительства США в 2025 году уже превысили оборонный бюджет, став второй по величине статьей расходов. Это финансовое давление заставляет Федеральную резервную систему выбирать между повышением ставок и финансовой стабильностью. Когда повышение процентных ставок может привести к банкротству правительства, центральный банк может выбрать только печатание денег для покупки долговых обязательств. Как только возникает такое состояние «фискального доминирования», его трудно обратить вспять, поскольку эффект сложных процентов по долгам будет продолжать усугублять проблему.

В этом контексте владение государственными облигациями означает владение размытым обязательством. Золото, как материальный актив, не зависящий от кредита какого-либо правительства, естественно становится прибежищем для капиталов. Это не только традиционный хеджевый спрос, но и структурная реакция на кризис доверия к всей системе фиатной валюты.

Эффект крокодиловой пасти на акции горнодобывающих компаний и двойная прибыль в Шанхае

Если физическое золото является базовым активом, то акции золотодобывающих компаний в 2025 году станут наступательным инструментом. За последние два года рост цен на золото был значительным, но акции золотодобывающих компаний отставали. Однако после того, как цена на золото преодолела 4500 долларов, большая часть затрат на поддерживающую добычу (AISC) у большинства горнодобывающих компаний остается ниже 2200 долларов. Это означает, что при каждом увеличении цены на золото на 1% чистая прибыль горнодобывающих компаний может вырасти на 3% или даже 5%.

Это знаменитая форма «крокодиловой пасти». Цены на золото линейно растут, в то время как свободный денежный поток горнодобывающих компаний демонстрирует экспоненциальный рост. Когда цена на золото выросла с 3000 долларов до 4500 долларов, прибыль горнодобывающих компаний увеличилась с 800 долларов за унцию (3000-2200) до 2300 долларов (4500-2200), что составило рост прибыли на 187%. В настоящее время покупка акций горнодобывающих компаний равносильна покупке недооцененной машины для печатания денег, работающей на полную мощность.

Для китайских инвесторов недостаточно просто следить за ценами на золото в долларах США. На фоне глобальной «дедолларизации» и «перемещения золота на восток» золото в юанях демонстрирует независимое и более сильное движение. «Шанхайская премия» показывает структурный рост, так как азиатский рынок испытывает гораздо больший спрос на физическую поставку по сравнению с «бумажным золотом» в Европе и США, что приводит к тому, что цены на золото на Шанхайской бирже золота (SGE) на длительный срок выше, чем в Лондоне (LBMA) и Нью-Йорке (COMEX).

Анализ трех основных прибыльных путей инвестирования в золото

Физическое золото: захват β-доходности от размывания валюты

· 4500 долларов все еще имеют пространство относительно пикового значения 1980 года с учетом инфляции

· Соотношение Доу-Джонса/золота 10:1 против 1:1 в 1980 году показывает потенциал для коррекции.

· Владельцы юаневого золота получают дополнительную премию в Шанхае в размере 50-80 долларов α дохода

Акции золотодобывающей промышленности: инструмент для увеличения рычагов атаки

· Постоянные расходы 2200 долларов США против цены золота 4500 долларов США, прибыль более 2300 долларов США

· Если цена золота вырастет на 1%, чистая прибыль горнодобывающих компаний может вырасти на 3-5%

· Индекс свободного денежного потока резко возрос, эффект крокодиловой пасти полностью активирован

Шанхайское золото: структурная премия за перемещение западного золота на восток

· Цена на золото в Шанхае на протяжении длительного времени превышала лондонскую на 50-80 долларов, однажды превысив 100 долларов.

· Поток физического золота в Восток становится необратимым

· Держатели юаней одновременно получают двойную выгоду от роста цен на золото и расширения премии

За последние два года резкий рост золота стал лишь началом «регрессии к среднему», а не концом пузыря. Глобальные расходы на проценты по долгам превысили 5 триллионов долларов, а финансовое доминирование заставляет центральные банки продолжать печатать деньги и покупать облигации, и эта структурная сила будет продолжать подталкивать цены на золото вверх. Урок 1980 года заключается в том, что последний этап бычьего рынка золота часто является самым безумным и иррациональным, это этап, когда общественность переходит от «сомнений» к «паническому скупке». Текущие 4500 долларов по сравнению с пиковым значением 1980 года, откорректированным с учетом инфляции, и даже по сравнению с текущим глобальным денежным предложением, еще не достигли уровня пузыря. Глобальный долговой кризис предоставляет бесконечное топливо для роста цен на золото, а взрыв акций горнодобывающих компаний и расширение восточной премии являются наиболее ожидаемыми сюжетами второй половины этого бычьего рынка.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.