1 июля 2026 года, по данным Google Finance, акции Circle Internet Group (NYSE: CRCL) закрылись на отметке 61,95 доллара, снизившись на 1,09%. А предыдущий торговый день (30 июня) ознаменовался ещё более резким обвалом на 17,55% — до 62,63 доллара. За последние 30 торговых дней совокупное падение CRCL превысило 40%. От апрельских максимумов (около 104 долларов) до конца июня рыночная капитализация «первой акции стейблкоинов» сократилась более чем на 40%.

Резкие колебания котировок никогда не объясняются одним фактором. Нынешнее падение CRCL сложилось из нескольких давлений: в ходе июньской ежегодной ребалансировки индексов FTSE Russell исключила Circle из ряда индексов роста (Russell 1000 Growth, Russell 3000 Growth и др.), что спровоцировало принудительные продажи со стороны индексных фондов; одновременно с этим 30 июня был официально запущен конкурирующий стейблкоин Open USD (OUSD), получивший поддержку более чем 140 ведущих мировых институций. Два события совпали по времени, вызвав самое сильное месячное падение в истории CRCL.

Динамика котировок CRCL с момента листинга и ключевые события (июнь 2025 – июль 2026)

Однако если отвлечься от краткосрочного технического фактора ребалансировки индексов, рыночная реакция на появление Open USD указывает на более глубокую структурную проблему: правила конкуренции в индустрии стейблкоинов переписываются.

Open USD: не просто ещё один стейблкоин, а «альянс-сеть»

Запуск Open USD отличается от всех стейблкоинов, появлявшихся за последние десять лет.

GUSD, FDUSD, TUSD и различные алгоритмические стейблкоины — все они разбились об одну и ту же реальность: USDT монополизирует ликвидность бирж, а USDC занимает американский регуляторный вход. Сетевые эффекты возвели невидимую стену, не пускающую новичков.

Но Open USD не стал штурмовать эту стену в лоб. Его стратегия — обойти её.

30 июня Open Standard объявил о запуске Open USD. Список партнёров охватывает более 140 организаций из сфер платежей, банковского дела, финтеха, криптоинфраструктуры и глобальных коммерческих сетей. Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs — все они фигурируют в одном списке. Соучредитель и CEO компании Bridge (платформа стейблкоин-инфраструктуры Stripe) Зак Абрамс стал временным CEO Open Standard.

Дизайн Open USD отличается от существующих стейблкоинов по трём параметрам.

Первое: нулевая комиссия за эмиссию и погашение. Компании могут использовать OUSD без уплаты комиссий за выпуск и выкуп, без лимита на объём операций. Это прямой противовес системе комиссий USDC и USDT.

Второе: перераспределение резервного дохода. Проценты, генерируемые резервами в казначейских облигациях США, за вычетом небольших операционных издержек возвращаются компаниям-участникам. В нынешней модели эмитент (например, Circle) оставляет себе практически весь резервный доход — по документам Circle, этот источник составил 99% её выручки в 2024 году. Текущий объём обращения USDC — около 73,7 млрд единиц, то есть Circle управляет резервами на сумму более 73 миллиардов долларов. Процентный доход от этих резервов — абсолютная основа выручки компании.

Третье: коллективное управление. Open USD не контролируется одной компанией; он работает через Open Standard, управляемый советом из партнёров-участников. В органы управления входят платёжные компании, банки, биржи, поставщики кошельков и блокчейн-сети.

Вместе эти три особенности нацелены на одно: превратить стейблкоин из «продукта, управляемого одним эмитентом» в «платёжную инфраструктуру, создаваемую многими участниками».

Аналитики Macquarie высказываются прямо: Visa и Mastercard больше не просто «каналы поддержки сторонних стейблкоинов» — они становятся «хозяевами» стейблкоин-экосистемы. Когда канал становится хозяином, логика распределения ценности во всей цепочке меняется.

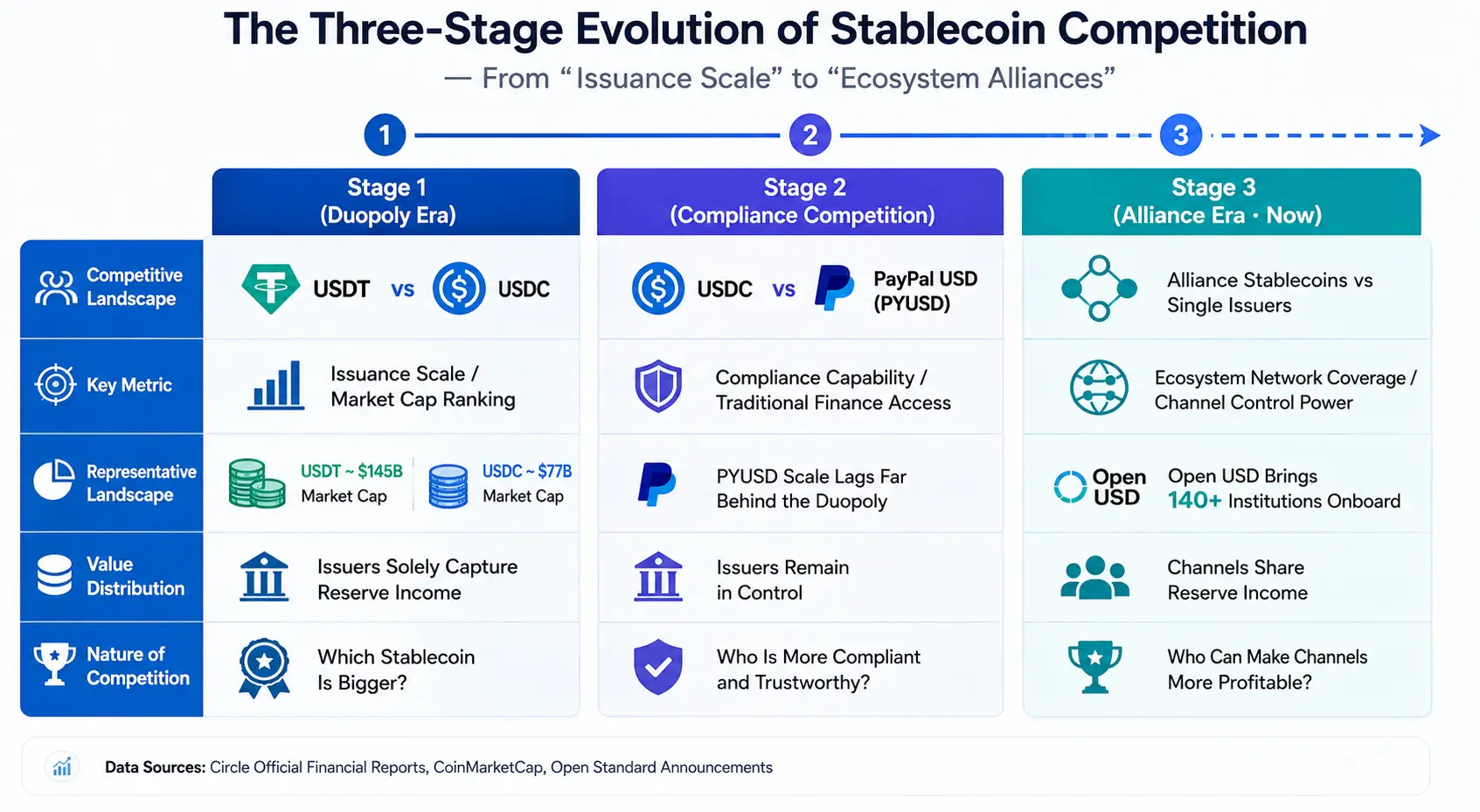

Три этапа эволюции конкуренции стейблкоинов: от «объёма эмиссии» к «экосистемному альянсу»

Чтобы понять истинное значение Open USD, необходимо рассмотреть его в контексте эволюции конкурентной борьбы в индустрии стейблкоинов.

Первый этап: эра дуополии USDT vs USDC. Конкуренция вращалась вокруг «объёма эмиссии». У кого больше рыночная капитализация и глубже ликвидность, тот и в выигрыше. USDT от Tether занимает первое место с капитализацией около 184,8 млрд долларов, USDC от Circle — второе с ~73,4 млрд долларов. Вместе они составляют 83,5% капитализации топ-100 стейблкоинов. Ключевые метрики — рейтинг по капитализации и темпы роста обращения.

Второй этап: «регуляторная» конкуренция USDC vs PayPal USD. PayPal запустил PYUSD в 2023 году, что ознаменовало выход традиционных платёжных гигантов в сектор стейблкоинов. Фокус сместился с «масштаба» на «соответствие регуляторным требованиям» и «доступ к традиционным финансам». Однако рыночный объём PYUSD до сих пор сильно уступает USDC и USDT — одиночные попытки традиционных гигантов не смогли по-настоящему поколебать дуополию.

Третий этап (сейчас): стейблкоин-альянс против единого эмитента. Появление Open USD знаменует новый виток конкуренции. Это не борьба одной компании против другой, а конкуренция между альянсом из более чем 140 организаций и одним эмитентом. Участники альянса сами владеют платёжными сетями, банковскими системами, технологическими платформами и криптоинфраструктурой — они предоставляют не только капитал, но и каналы распространения и сценарии использования.

Суть этой эволюции: единица конкуренции в стейблкоинах перешла от «одиночного эмитента» к «экосистемной сети».

Основная логика Open USD заключается в перераспределении экономических выгод стейблкоина в пользу каналов сбыта. В традиционной модели платёжные компании, биржи, поставщики кошельков помогают распространять USDC, но резервный доход в основном достаётся Circle. В модели Open USD эти каналы сами становятся получателями дохода.

Такое изменение распределения выгод может коренным образом изменить поведенческий выбор каналов. Как отмечают наблюдатели рынка: если раньше Stripe помогал Circle продвигать USDC, а деньги зарабатывал Circle, то теперь OUSD говорит: «Продвигай меня — деньги достанутся тебе». Логика выбора каналов изменится.

Три этапа эволюции конкуренции стейблкоинов — от «объёма эмиссии» к «экосистемному альянсу»

Настоящий ров Circle: не только масштаб

Рыночная паника понятна, но у Circle есть оборонительные возможности.

Аналитик William Blair Эндрю У. Джеффри после обвала CRCL подтвердил рейтинг «лучше рынка», аргументируя это преимуществом первого хода Circle, более глубокой ликвидностью и инфраструктурой расчётов по стейблкоинам CPN (Circle Payments Network). Он считает, что опасения рынка относительно конкурентных рисков преувеличены.

Bernstein 1 июля подтвердил рейтинг «лучше рынка» для Circle с целевой ценой 190 долларов, что подразумевает потенциальный рост более чем на 200% относительно закрытия 30 июня (62,63 доллара). Средняя целевая цена аналитиков — около 143,48 доллара.

Логика этих оценок опирается на несколько структурных преимуществ, которые Circle сохраняет.

Регуляторный барьер. Основной рынок Circle — сфера соответствия в США, и его стратегия сосредоточена на регуляторной легитимности. USDC — один из немногих стейблкоинов, соответствующих требованиям Закона GENIUS. Его капитализация около 73 млрд долларов почти в 15 раз превышает ближайшего конкурента в сегменте соответствия. Продвижение Закона CLARITY в США добавляет определённости бизнес-модели Circle. Соответствие требованиям — это барьер, который не построить за один день; он требует времени, капитала и долгосрочных накопленных регуляторных связей.

Глубина ликвидности и DeFi-экосистема. Текущий объём обращения USDC — около 73,7 млрд единиц, что делает его вторым по глубине ликвидности долларовым стейблкоином после USDT. Важно, что около 75% USDC обращается на криптобиржах и в DeFi-протоколах. USDC изначально доступен в 30 блокчейнах, а протокол кроссчейн-переводов Circle (CCTP) соединяет 19 из них с совокупным объёмом обработки 126 млрд долларов. В первом квартале 2026 года USDC обработал почти 30 трлн долларов ончейн-транзакций, заняв 80% рынка долларовых стейблкоинов. Глубина и широта сетевых эффектов — то, что ни один новый игрок не сможет воспроизвести в краткосрочной перспективе.

Институциональное принятие и поддержка разработчиков. Более 250 приложений используют USDC в качестве базового обеспечения. Первичное размещение Circle (IPO) оценило компанию на полностью разводнённой основе в 9 млрд долларов, а статус публичной компании служит дополнительным фактором доверия для институционального сотрудничества.

Однако все эти преимущества имеют общую предпосылку: они опираются на масштаб обращения USDC. А масштаб обращения зависит от желания каналов распространять его. Open USD атакует именно это звено — он бросает вызов не технологии или соответствию USDC, а схеме распределения выгод между Circle и каналами сбыта.

Следующий раунд конкуренции стейблкоинов: пять ключевых измерений

Если модель Open USD сможет реализоваться, конкуренция в индустрии стейблкоинов больше не будет ограничиваться вопросом «у кого больше капитализация», а распространится на следующие пять измерений.

Охват платёжных сетей. Стейблкоин по своей сути — это «цифровая дистрибьюторская сеть доллара». Качество дистрибьюторской сети зависит от количества охваченных торговых точек, разнообразия платёжных сценариев и эффективности расчётов. Участники альянса Open USD уже владеют крупнейшими платёжными сетями мира — Visa, Mastercard, Stripe охватывают миллионы торговых точек. Если эти сети полностью интегрируют OUSD, их дистрибьюторский потенциал станет недосягаемым для любого одиночного эмитента.

Корпоративное принятие. Следующий этап роста стейблкоинов будет идти со стороны предприятий — трансграничные платежи, финансирование цепочек поставок, расчёты зарплат и другие сценарии. Критерии выбора стейблкоина для предприятий — не только «стабильность», но и стоимость, эффективность и доверие к партнёру. Модель Open USD с нулевыми комиссиями и механизмом разделения дохода напрямую привлекательна для корпоративных клиентов.

Регуляторные ресурсы. Соответствие стейблкоинов — это не разовые затраты, а текущие операционные расходы. Circle уже создал здесь преимущество первого хода. Но участники альянса Open USD — BlackRock, Standard Chartered, Bank of New York Mellon — сами являются ключевыми игроками глобальной финансовой регуляторной системы. Их регуляторные ресурсы также значительны.

Возможности трансграничных платежей. Одна из ключевых нарративов индустрии стейблкоинов в 2026 году — стейблкоины становятся «расчётным уровнем интернета». Трансграничное движение средств требует соблюдения регуляторных норм каждой юрисдикции. Кто быстрее откроет каналы ввода/вывода фиата в большем количестве стран и регионов, тот и займёт преимущество в сценариях трансграничных платежей.

RWA и сценарии оплаты AI-агентами. Токенизация реальных активов (RWA) и автоматические платежи AI-агентов широко считаются двумя двигателями следующего этапа роста стейблкоинов. Стейблкоины перестают быть просто «эмиссией монет» — они перестраивают глобальную финансовую инфраструктуру по трём измерениям: авторизация AI-платежей, ончейн-кредитование под RWA и трансграничные ончейн-обмены валют. В этом измерении экосистема разработчиков Circle и кроссчейн-инфраструктура (CCTP) являются важными конкурентными козырями.

Канал — это ров. Будущее стейблкоинов, возможно, будет определяться не тем, кто «прозрачнее», а тем, кто позволит каналам больше зарабатывать. Кто контролирует каналы, тот контролирует судьбу стейблкоинов.

С этой точки зрения, падение CRCL за последний месяц — это переоценка рынком не сегодняшней выручки Circle (в первом квартале 2026 года доход от резервов составил 653 млн долларов), а будущих правил конкуренции в индустрии стейблкоинов. Когда конкуренция переходит от «эмитент против эмитента» к «альянс против одиночного эмитента», логику оценки Circle необходимо пересмотреть.

Это не конец Circle. USDC по-прежнему обладает самой глубокой ликвидностью, сильнейшим регуляторным послужным списком и самой широкой интеграцией в DeFi. Но Circle необходимо ответить на вопрос, с которым он раньше никогда не сталкивался: когда каналы сами становятся эмитентами и получателями выгод стейблкоина, может ли бизнес-модель одиночного эмитента сохраниться?

Ответ появится в ближайшие кварталы.

FAQ

Вопрос 1: Какова основная причина падения CRCL более чем на 40% за месяц?

Основная причина — наложение двух факторов: во-первых, FTSE Russell в ходе ежегодной ребалансировки индексов в июне исключила Circle из нескольких индексов роста, что спровоцировало продажи со стороны пассивных фондов; во-вторых, запуск Open USD вызвал опасения рынка относительно бизнес-модели Circle. Оба события совпали по времени, создав мощное давление на снижение.

Вопрос 2: В чём принципиальное отличие Open USD от USDC?

Open USD использует модель коллективного управления, в которой участвуют более 140 организаций; не взимает комиссии за эмиссию и погашение; доход от резервных активов после вычета операционных издержек возвращается партнёрам. USDC же эмитируется исключительно Circle, и резервный доход в основном остаётся у Circle — этот источник составил 99% его выручки в 2024 году.

Вопрос 3: Какие преимущества Circle сохраняет перед конкуренцией со стороны Open USD?

Circle обладает преимуществом первого хода, более глубокой ликвидностью (объём обращения USDC около 73,7 млрд единиц), статусом соответствия Закону GENIUS, кроссчейн-инфраструктурой CCTP, охватывающей 30 блокчейнов, и экосистемой разработчиков, включающей более 250 приложений. Эти преимущества построены на долгосрочных капиталовложениях и регуляторном опыте, и их трудно воспроизвести в краткосрочной перспективе.

Вопрос 4: Как меняется конкурентная структура индустрии стейблкоинов?

Конкуренция в стейблкоинах переходит от «конкуренции объёмов эмиссии» к «конкуренции экосистемных альянсов». Единица конкуренции перерастает от одиночного эмитента в альянс, включающий платёжные сети, банки, технологические платформы и криптоинфраструктуру. Будущая конкуренция будет вращаться вокруг охвата платёжных сетей, корпоративного принятия, регуляторных ресурсов, возможностей трансграничных платежей и токенизации RWA.

Вопрос 5: Каким может быть долгосрочное влияние Open USD на рынок стейблкоинов?

Если модель Open USD успешно реализуется, она изменит распределение ценности в цепочке стейблкоинов — каналы сбыта превратятся из «распространителей» в «получателей дохода». Это может привести к тому, что эмиссия стейблкоинов перейдёт от «доминирования централизованного эмитента» к «многосторонней платёжной инфраструктуре», подталкивая отрасль к новому этапу, где основным конкурентным преимуществом станет экосистемная сеть.