2026 年 7 月 2 日,японская публичная компания Metaplanet (тикер: 3350), зарегистрированная на Токийской фондовой бирже, раскрыла данные о своих запасах биткоина за второй квартал 2026 финансового года. Согласно нормативным документам, во втором квартале компания приобрела 2 823 биткоина по средней цене около 88 300 долларов за монету. Эта покупка на сумму около 170,7 миллиона долларов довела общий запас до 43 000 BTC, рыночная стоимость которых составляет около 2,6 миллиарда долларов. По состоянию на 3 июля 2026 года, согласно данным Gate行情, биткоин торговался по цене около 61 779 долларов, а общая рыночная капитализация составляла около 1,23 триллиона долларов, при этом доля Metaplanet составляла около 0,205%.

Эти данные означают, что Metaplanet обогнала американскую биткоин-майнинговую компанию MARA Holdings с её 36 303 биткоинами и официально стала третьим по величине публичным держателем биткоина в мире. В настоящее время перед ней остались только Strategy (ранее MicroStrategy) и Twenty One Capital, причём отрыв от второго места составляет всего 514 биткоинов.

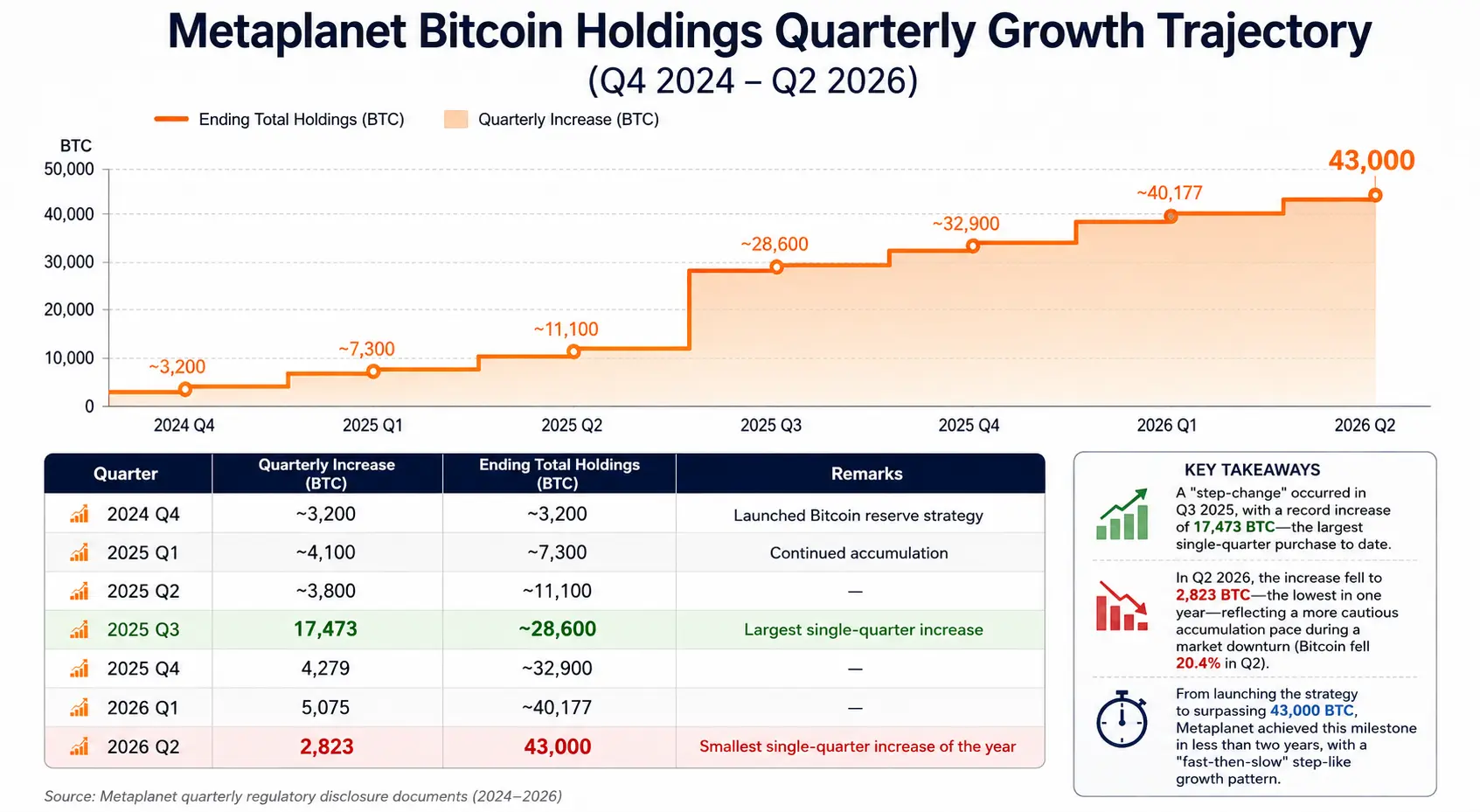

С момента запуска стратегии резервирования биткоина в 2024 году Metaplanet менее чем за два года накопила от нуля до 43 000 BTC. Траектория ежеквартальных покупок прослеживается чётко: в третьем квартале 2025 года было куплено 17 473 BTC, в четвёртом — 4 279 BTC, в первом квартале 2026 года — 5 075 BTC, во втором квартале 2026 года — 2 823 BTC. Руководство компании ставит ещё более амбициозные цели: накопить 100 000 BTC к концу 2026 года и достичь 210 000 BTC к концу 2027 года.

Быстрый взлёт Metaplanet — не единичный случай. Он отражает более широкий тренд: всё больше публичных компаний включают биткоин в свои балансы в качестве стратегического резервного актива. Это явление перестраивает парадигму корпоративного финансового управления во всём мире и оказывает глубокое влияние на структуру спроса и предложения на рынке биткоина.

Последнее наращивание Metaplanet: разбор данных и финансовая структура

Наращивание Metaplanet во втором квартале заслуживает детального анализа в нескольких аспектах.

С точки зрения цены покупки, средняя стоимость приобретения во втором квартале составила около 88 300 долларов за монету, что ниже общей средней базы затрат компании в 106 500 долларов. Это означает, что данная покупка помогла снизить среднюю стоимость всего портфеля: ранее средняя стоимость составляла около 107 700 долларов, а после этой покупки она снизилась до примерно 106 500 долларов. Во втором квартале, когда биткоин упал с 73 580 до 58 558 долларов (снижение на 20,4%), Metaplanet выбрала стратегию покупок на падающем рынке, что по сути является контрциклической стратегией.

С точки зрения структуры финансирования, основными источниками средств для этого наращивания стали кредитные линии и выпуск облигаций, без дополнительной эмиссии новых акций, что позволило избежать прямого размывания долей акционеров. Согласно раскрытой информации, общий долг и привилегированные акции составляют около 23% общей структуры капитала. По состоянию на 30 июня, балансовая стоимость биткоин-запасов Metaplanet составляла около 409 миллиардов иен (примерно 2,5 миллиарда долларов), а общая накопленная стоимость покупок — около 659 миллиардов иен (примерно 4,07 миллиарда долларов), что приводит к нереализованному убытку в размере около 250 миллиардов иен.

Стоит отметить, что Metaplanet также управляет «бизнесом по генерации дохода от биткоина», который получает премии за счёт продажи опционов с обеспечением биткоином. Во втором квартале 2026 финансового года этот бизнес принёс выручку в размере около 10,95 миллиона долларов (1,747 миллиарда иен), а совокупная выручка за первое полугодие составила около 29,30 миллиона долларов (4,717 миллиарда иен). Компания отчиталась о доходности биткоина (BTC Yield) за второй квартал в размере 6,6%. Этот показатель отражает, опережает ли темп роста общего объёма биткоин-запасов темп размывания капитала при выпуске акций или конвертируемых облигаций — для публичных компаний, работающих по модели биткоин-резерва, это ключевой количественный показатель оценки размывания стоимости для акционеров.

Траектория квартального роста биткоин-запасов Metaplanet (Q4 2024 – Q2 2026)

Рейтинг корпоративных держателей биткоина: структура и изменения

С быстрым ростом Metaplanet топ-структура корпоративных держателей биткоина в мире претерпевает перестройку.

Согласно BitcoinTreasuries.net и данным нескольких платформ, по состоянию на 2 июля 2026 года тройка крупнейших публичных держателей биткоина выглядит следующим образом:

Первое место: Strategy (ранее MicroStrategy) — владеет около 847 363 биткоинов, что составляет примерно 4% от общего предложения в 21 миллион. Компания с 2020 года последовательно покупает биткоин за счёт эмиссии акций и конвертируемых облигаций, являясь пионером и крупнейшим практиком корпоративной модели биткоин-резерва в мире.

Второе место: Twenty One Capital — владеет около 43 514 биткоинов, опережая Metaplanet с небольшим отрывом примерно в 514 биткоинов. Разрыв между ними составляет около 30 миллионов долларов по текущим рыночным ценам, и изменения в рейтинге в следующем квартале будут почти полностью зависеть от темпов наращивания обеих сторон.

Третье место: Metaplanet — владеет 43 000 биткоинов, что составляет около 0,205% от общего предложения.

Четвёртое место: MARA Holdings — владеет около 36 303 биткоинов. Эта американская биткоин-майнинговая компания долгое время стабильно входила в тройку, но была обогнана Metaplanet из-за её последовательного наращивания.

Источник: BitcoinTreasuries.net

Динамика рейтингов отражает расхождение корпоративных стратегий. В то время как Metaplanet усиливает свои позиции, некоторые компании, ранее владевшие биткоинами, выходят из игры. Компания K Wave Media, котирующаяся на Nasdaq, на первой неделе июля подала в SEC заявку на продажу всех 88 биткоинов и погашение долга в размере около 6 миллионов долларов. Французская компания Sequans Communications в мае объявила о постепенной реализации оставшихся 658 биткоинов. Strategy также приостановила регулярную еженедельную программу покупок в конце июня и представила новую структуру управления капиталом.

Продолжающиеся покупки со стороны ведущих компаний и упорядоченный выход аутсайдеров формируют полную картину текущей экосистемы корпоративных биткоин-резервов — это не односторонняя «гонка покупок», а дифференцированная матрица решений, основанная на структуре капитала, стоимости финансирования и склонности к риску каждой компании.

Почему всё больше публичных компаний выделяют средства на биткоин?

Включение биткоина в балансы публичных компаний можно объяснить с трёх уровней: финансовой логики, стратегической логики и институциональной логики.

Финансовая логика: защита от обесценивания фиатных валют и оптимизация распределения капитала. С 2020 года монетарное смягчение и инфляционное давление в крупнейших экономиках мира привели к тому, что компании с большими запасами денежных средств столкнулись с риском снижения реальной покупательной способности. Фиксированный лимит предложения биткоина в 21 миллион монет придаёт ему свойство устойчивости к размыванию, и некоторые компании рассматривают его как «цифровое золото», заменяя часть денежных резервов. Как отметил Bernstein в своём отчёте за середину 2026 года, несмотря на чистый отток из спотовых биткоин-ETF, корпоративные казначейства продолжают покупать, что не ослабляет долгосрочную нарративу биткоина как «средства сбережения».

Стратегическая логика: дифференциация и брендинг. Для таких публичных компаний, как Metaplanet, статус «первой публичной компании с биткоин-казначейством в Азии» сам по себе является уникальным позиционированием на рынке. Такой стратегический нарратив помогает привлекать определённые группы инвесторов — тех, кто хочет получить косвенный доступ к цене биткоина, но не хочет владеть им напрямую или через ETF. Майкл Сейлор поздравил Metaplanet с преодолением отметки в 43 000 BTC, сказав: «Вы доказываете, что стратегия биткоин-резерва глобальна» — эта фраза подчёркивает демонстрационный эффект и ценность бренда такой стратегии.

Институциональная логика: эволюция стандартов бухгалтерского учёта и нормативной среды. Обновление стандартов бухгалтерского учёта для криптоактивов (ASU 2023-08), выпущенное FASB в конце 2023 года, требует от компаний, владеющих криптоактивами, использовать оценку по справедливой стоимости. Это изменило прежнюю практику учёта по стоимости приобретения, когда обесценение не могло быть пересмотрено. Новый стандарт позволяет компаниям признавать нереализованную прибыль в отчётах при росте цены биткоина, снижая затраты на финансовую отчётность при включении биткоина в баланс. Это институциональное изменение снизило бухгалтерский барьер для включения биткоина и является одним из фундаментальных факторов, побуждающих больше публичных компаний следовать этой стратегии.

Преимущества и риски модели корпоративного биткоин-резерва

Модель биткоин-резерва предоставляет компаниям уникальные стратегические преимущества, но также сопряжена со значительными структурными рисками.

Преимущества

Диверсификация баланса и защита от инфляции. Включение биткоина в баланс позволяет компаниям не полагаться исключительно на фиатные деньги или краткосрочные гособлигации. Децентрализованная природа и фиксированное предложение биткоина делают его потенциальным инструментом хеджирования в периоды обесценивания фиатных валют.

Удобство финансирования и рыночная премия. Пионеры, такие как Strategy, доказали, что «владение биткоином» само по себе может стать нарративом для привлечения финансирования: компании могут выпускать акции или конвертируемые облигации для покупки биткоина, и рынок иногда готов платить за эту стратегию премию (так называемая премия mNAV). Хотя в 2026 году эта премия значительно сократилась, для компаний, находящихся на этапе накопления, сам факт открытия такого канала финансирования является стратегической ценностью.

Синергия с бизнесом по генерации дохода. Пример Metaplanet показывает, что компании с большими запасами биткоина могут генерировать дополнительный операционный доход с помощью опционных стратегий. Доход от опционов во втором квартале в размере 10,95 миллиона долларов фактически снизил реальную стоимость наращивания позиции в этом квартале. Такая двухдорожечная модель «владение + доход» становится стандартным операционным подходом для компаний с биткоин-резервами.

Риски

Риски для баланса из-за волатильности цен. Это самый прямой и измеримый риск. Высокая волатильность биткоина означает, что стоимость его запасов на балансе компании может резко колебаться в течение короткого времени. В июне 2026 года общая рыночная стоимость биткоин-запасов корпоративных держателей сократилась примерно на 62 миллиарда долларов. Metaplanet также сталкивается с этой проблемой: по состоянию на 30 июня рыночная стоимость её запасов (около 2,5 миллиарда долларов) была значительно ниже совокупной стоимости покупок (примерно 4,07 миллиарда долларов).

Накопление долга и давление стоимости финансирования. Расширение большинства компаний с биткоин-резервами зависит от долгового или долевого финансирования. Strategy имеет около 6,7 миллиарда долларов в конвертируемых облигациях и 15,5 миллиарда долларов в бессрочных привилегированных акциях, с ежегодными процентными выплатами около 1,712 миллиарда долларов. Когда цена биткоина падает, эти фиксированные процентные расходы не уменьшаются, а чистая стоимость активов компании сокращается, создавая двустороннее давление. Аналитики JPMorgan недавно предупредили, что политика продажи биткоина Strategy вносит в рынок «двусторонний риск».

Напряжение между стоимостью для акционеров и размыванием. Для компаний, которые финансируют покупки биткоина за счёт дополнительной эмиссии акций, ключевым показателем является количество биткоина на акцию (BTC per share). Если темп размывания капитала в результате дополнительной эмиссии опережает темп роста запасов биткоина, то даже при увеличении общего объёма запасов стоимость биткоина на акцию падает. Metaplanet отчиталась о доходности биткоина во втором квартале в размере 6,6%, что означает положительный рост биткоина на акцию в этом квартале, но это необходимо подтверждать каждый квартал.

Риск спада стратегического нарратива. Когда цена биткоина остаётся низкой в течение длительного времени, доверие рынка к модели биткоин-резерва может пошатнуться. В 2026 году уже появились признаки того, что инвесторы переходят от «простого внимания к размеру запасов» к «вниманию к степени размывания и структуре финансирования». Акции Metaplanet с начала года упали примерно на 48%, что превышает падение биткоина примерно на 31% за тот же период — этот разрыв указывает на то, что рынок оценивает риски исполнения этой модели.

Влияние продолжающегося роста корпоративных биткоин-резервов на рыночный спрос и предложение

Постоянное накопление биткоина корпоративными казначействами оказывает множественное влияние на структуру спроса и предложения на рынке BTC, которое можно понять на нескольких уровнях.

Долгосрочная поддержка спроса. В отличие от торговых позиций розничных инвесторов или хедж-фондов, корпоративные биткоин-резервы имеют явную характеристику «долгосрочного удержания» — эти компании чётко позиционируют биткоин как резервный актив, а не торговый инструмент. Это означает, что этот спрос относительно нечувствителен к краткосрочным колебаниям цен, формируя «липкий спрос» на рынке. В 2026 году, когда спотовые биткоин-ETF показали чистый отток, постоянные покупки корпоративных казначейств в определённой степени смягчили этот эффект.

Постоянное сжатие циркулирующего предложения. 43 000 биткоинов составляют около 0,205% от общего предложения в 21 миллион. Когда три крупнейшие компании вместе владеют более чем 930 000 биткоинов (около 4,4% от общего объёма), количество биткоинов, доступных для свободной торговли на рынке, постоянно уменьшается. При неизменном или растущем спросе сокращение циркулирующего предложения теоретически оказывает поддержку ценам, но это зависит от того, будут ли эти запасы заблокированы на длительный срок или будут вынуждены быть проданы под давлением.

Структурное противоречие «крупнейший покупатель также является потенциальным продавцом». Это самое тонкое потенциальное влияние модели биткоин-резерва на рынок. Когда эти компании из-за давления на финансирование, требований по выплате дивидендов или стратегических корректировок будут вынуждены продавать биткоины, те, кто ранее был опорой спроса, могут мгновенно превратиться в «крупнейших продавцов». Предупреждение JPMorgan в адрес Strategy основано именно на этой логике: недавно разрешённый план продажи биткоинов на сумму до 1,25 миллиарда долларов означает, что один из крупнейших держателей, который раньше только покупал, теперь имеет законное право продавать. Введение такой «двусторонней ликвидности» меняет ожидания рынка относительно поведения компаний с биткоин-резервами.

Усиление амплитуды колебаний цен. Концентрированная структура корпоративных запасов означает, что любое крупномасштабное решение о покупке или продаже может оказать непропорциональное влияние на рынок. Особенно в периоды низкой ликвидности эффект «крупного ордера» становится ещё более значительным. Это как побочный эффект корпоративных стратегий на рынок, так и новый системный фактор, который участники рынка должны учитывать.

FAQ

Вопрос: Сколько биткоинов сейчас у Metaplanet? Какое место она занимает среди мировых компаний?

По состоянию на 2 июля 2026 года Metaplanet владеет 43 000 биткоинов, занимая третье место среди публичных компаний-держателей биткоина, уступая только Strategy (около 847 363 биткоинов) и Twenty One Capital (около 43 514 биткоинов).

Вопрос: Какова средняя цена покупки биткоина Metaplanet во втором квартале?

Во втором квартале 2026 года Metaplanet купила 2 823 биткоина по средней цене около 88 300 долларов за монету. Эта цена ниже общей средней стоимости компании в 106 500 долларов, что помогло снизить среднюю стоимость.

Вопрос: Какова цель Metaplanet по запасам биткоина?

Компания планирует накопить 100 000 биткоинов к концу 2026 года и достичь 210 000 биткоинов к концу 2027 года, что составит 1% от общего предложения биткоина.

Вопрос: Каковы основные риски модели корпоративного биткоин-резерва?

Основные риски включают обесценение баланса из-за волатильности биткоина, давление процентных расходов по долговому финансированию, размывание долей акционеров при дополнительной эмиссии, а также структурный риск превращения «крупнейшего покупателя в крупнейшего продавца» при изменении настроений на рынке.

Вопрос: Как Metaplanet финансирует покупки биткоина?

Metaplanet в основном использует кредитные линии и выпуск облигаций, избегая размывания долей акционеров за счёт дополнительной эмиссии акций. Общий долг и привилегированные акции составляют около 23% структуры капитала.