По состоянию на 29 июня 2026 года, согласно данным торговой платформы Gate, биткоин (BTC) продолжает колебаться ниже психологического уровня в 60 000 долларов, торгуясь примерно в диапазоне от 59 000 до 60 000 долларов. С начала года биткоин потерял более 30% стоимости, упав вдвое по сравнению с историческим максимумом около 126 000 долларов, достигнутым в октябре 2025 года.

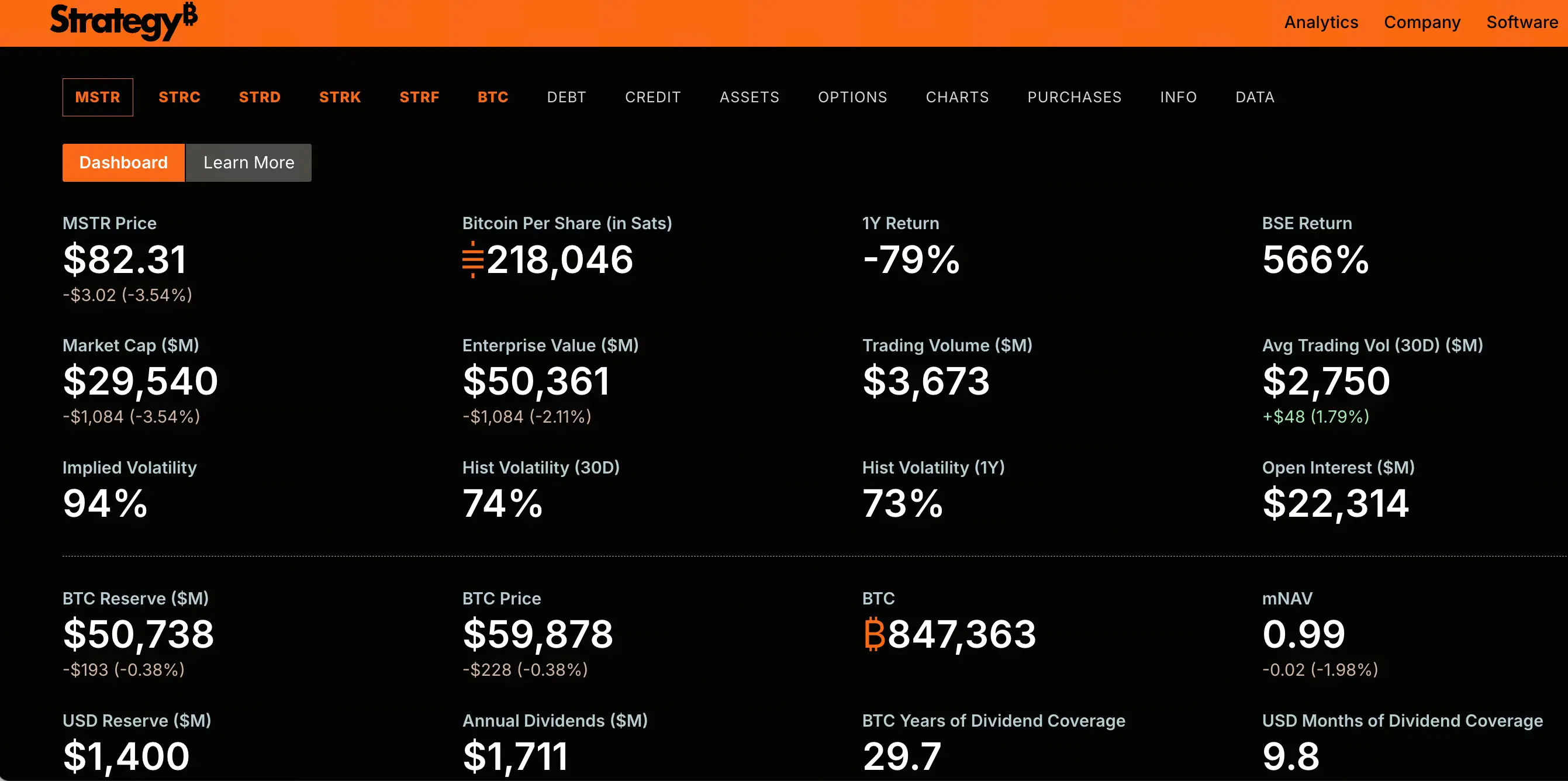

За тот же период динамика акций Strategy (ранее MicroStrategy, тикер MSTR) оказалась значительно хуже, чем у биткоина. MSTR временно торгуется по 82,3 доллара, снизившись за последний месяц на 45,7% и примерно на 82% от исторического максимума в 457,22 доллара, установленного в ноябре 2024 года. Рыночная капитализация сократилась более чем на 150 миллиардов долларов.

Падение MSTR — это не простое отражение снижения биткоина. За тот же период биткоин потерял около 50%, в то время как падение MSTR значительно больше. Рынок переоценивает финансовый инжиниринг, поддерживающий всю структуру капитала Strategy. Когда акции, позиционируемые как «кредитное плечо для биткоина», падают в несколько раз сильнее базового актива, причина кроется в структуре капитала, а не просто в колебаниях цены актива.

Какое давление на структуру капитала выявляет расцепление привилегированных акций

Наиболее важным источником давления в структуре капитала Strategy являются плавающие привилегированные акции серии A с бессрочным сроком обращения под тикером STRC.

STRC был разработан как продукт с номиналом 100 долларов. Компания динамически корректирует дивидендную доходность, чтобы поддерживать цену акций около номинала. Суть этой конструкции — позволить компании постоянно выпускать новые STRC по цене, близкой к номиналу, привлекая средства для покупки биткоина. STRC считался самым дешевым и эффективным источником финансирования Strategy.

Однако этот механизм перестает работать. По состоянию на 29 июня 2026 года цена STRC значительно отклонилась от номинала в 100 долларов, достигнув исторического минимума в 71,40 доллара, что соответствует дисконту в 28,6%. Это не просто колебание цены, а прямое свидетельство полной потери доверия рынка.

Расцепление STRC напрямую перекрывает важнейший канал финансирования Strategy. Когда инвесторы на вторичном рынке могут купить те же привилегированные акции по 75 долларов или даже ниже, никто не будет участвовать в новом размещении по цене, близкой к 100 долларам. Сокращение возможностей финансирования означает, что ключевой цикл Strategy — «финансирование → покупка биткоина → повторное финансирование → повторная покупка биткоина» — теряет импульс.

Есть ли фатальное несоответствие между высокими дивидендными обязательствами и денежными резервами

STRC — это не только инструмент финансирования, но и постоянно растущее обязательство по выплате денежных средств.

На сегодняшний день объем выпуска STRC составляет около 10,49 миллиарда долларов, текущая дивидендная доходность — 11,5%, что соответствует ежегодным денежным дивидендным выплатам только по STRC в размере более 1,2 миллиарда долларов. Если учесть другие привилегированные акции Strategy, такие как STRD, STRK, STRF, общий объем привилегированных акций достигает примерно 15,467 миллиарда долларов, а годовые дивидендные обязательства возрастают примерно до 1,711 миллиарда долларов.

Для сравнения: доход программного бизнеса Strategy в 2025 году составил около 477 миллионов долларов. Дивидендные обязательства более чем в три раза превышают доход от этого бизнеса.

Еще более важен объем денежных резервов. Согласно документам о размещении обыкновенных акций от 21 июня, Strategy раскрыла, что ее денежные резервы составляют около 1,4 миллиарда долларов. При текущих ежегодных дивидендных выплатах около 1,7 миллиарда долларов этих резервов хватит менее чем на один год выплат по привилегированным акциям. Коэффициент покрытия дивидендов резко сократился с более чем 7 лет в начале года до всего 14 месяцев.

Когда компания должна ежегодно выплачивать 1,7 миллиарда долларов дивидендов, а денежных резервов хватает менее чем на год, структура капитала находится в крайне напряженном состоянии.

Как нереализованные убытки от позиции в биткоине усиливают финансовое плечо

Баланс Strategy демонстрирует типичную структуру с использованием заемных средств. Компания владеет 847 363 биткоинами, общая стоимость покупки которых составляет около 64,1 миллиарда долларов, а средняя цена покупки — около 75 650 долларов за монету. При текущей цене биткоина около 60 000 долларов рыночная стоимость портфеля составляет примерно 50–51 миллиард долларов, а нереализованный убыток — около 12,6–14 миллиардов долларов.

Пассивная сторона баланса состоит из двух уровней: первый — конвертируемые облигации на сумму около 6,714 миллиарда долларов; второй — бессрочные привилегированные акции на сумму около 15,467 миллиарда долларов. Общая сумма обязательств составляет около 22,2 миллиарда долларов.

С точки зрения статического баланса, пока биткоин не упадет ниже примерно 26 000 долларов, активная сторона (портфель биткоинов плюс денежные средства) теоретически сможет покрыть обязательства. Однако этот статический расчет игнорирует два ключевых фактора: во-первых, ежегодные дивидендные выплаты в размере 1,7 миллиарда долларов постоянно истощают денежные средства; во-вторых, условия привилегированных акций и конвертируемых облигаций могут включать права досрочного погашения или обратной продажи, которые могут вызвать концентрированные требования по выплатам при определенных обстоятельствах.

Что еще более важно, изменилась логика рыночного ценообразования. Во время бычьего рынка биткоина MSTR торговался с премией в 3 раза к стоимости своего портфеля биткоинов. Теперь же рыночная капитализация MSTR упала ниже справедливой стоимости его портфеля биткоинов, и коэффициент mNAV (отношение рыночной капитализации к стоимости портфеля биткоинов) опустился ниже 1. Премия не только исчезла — рынок уже оценивает эту компанию с дисконтом.

Механизм формирования нисходящей спирали и пути передачи

Чтобы понять возможность нисходящей спирали, необходимо исходить из логики функционирования структуры капитала Strategy.

В восходящем цикле механизм таков: рост биткоина → рост акций MSTR (с усилением за счет плеча) → расширение премии mNAV → компания размещает новые акции или привилегированные акции с премией → привлеченные средства идут на покупку еще большего количества биткоина → биткоин растет дальше. Это цикл положительного усиления.

В нисходящем цикле тот же механизм работает в обратном направлении: падение биткоина → падение акций MSTR (с усилением за счет плеча) → сжатие премии mNAV вплоть до дисконта → сокращение возможностей финансирования → усиление давления на выплату дивидендов → истощение денежных резервов → рост обеспокоенности рынка → дальнейшее падение акций.

В настоящее время этот обратный цикл вступил в реальную фазу. В конце мая Strategy впервые с 2022 года продала 32 биткоина для покрытия дивидендов по привилегированным акциям. Хотя объем продажи был крайне мал (около 2,5 миллиона долларов), нарратив «никогда не продавать биткоин» был нарушен, и его символическое значение намного превышает фактическую сумму. Рынок больше не спрашивает, будет ли Сэйлор продавать биткоин, а спрашивает, когда начнутся масштабные продажи.

21 июня Strategy продала 2,71 миллиона обыкновенных акций MSTR, выручив 335,5 миллиона долларов, но потратила только 34,9 миллиона долларов на покупку 520 биткоинов, а оставшиеся около 300 миллионов долларов были направлены в денежные резервы для покрытия процентных выплат по привилегированным акциям. Это означает, что средства, привлеченные через дополнительную эмиссию обыкновенных акций, в основном пошли на выплату дивидендов, а не на покупку биткоина — «маховик» финансирования замедляется.

Как короткие позиции и рынок деривативов усиливают структурное давление

Падение MSTR — это уже не просто пассивный результат колебаний цены биткоина. Его свойство как финансового продукта «биткоин с плечом» теперь точно оценивается рынком деривативов.

С конца мая, когда компания впервые сократила позицию в биткоине, MSTR упал в общей сложности на 48%, достигнув двухлетнего минимума. Данные по ончейн-деривативам показывают, что «медведи» систематически открывают позиции. Один крупный шортист с кредитным плечом 10x открыл шорт MSTR по 130,65 доллара, объем позиции — 2,4 миллиона долларов, нереализованная прибыль уже достигла 1,32 миллиона долларов. На фоне распродажи новые короткие позиции продолжают открываться.

«Медведи» нацелены не только на цену биткоина, но и на пересмотр модели оценки после разрушения нарратива «никогда не продавать». Если MSTR отстанет от биткоина еще на 10%, каждый последующий выпуск акций по рыночной цене (через ATM) будет еще больше размывать количество биткоинов на акцию, и тогда «спираль смерти», которой опасается рынок, может действительно запуститься.

Создает ли консолидация биткоина ниже 60 000 долларов дополнительный риск

Продолжающаяся консолидация биткоина ниже 60 000 долларов создает внешнюю среду для указанного выше структурного давления.

Текущая цена биткоина находится на самом низком уровне с октября 2024 года. Американские спотовые биткоин-ETF продолжают демонстрировать масштабный отток средств — 26 июня за день было выведено около 444,5 миллиона долларов, а за последние 13 торговых дней совокупный отток превысил 4,4 миллиарда долларов. Выкупы институциональных инвесторов напрямую подавляют спрос на спотовом рынке, и в сочетании с продажами монет некоторыми майнерами для покрытия операционных расходов давление продавцов сохраняется.

На макроуровне ожидания повышения ставок ФРС продолжают усиливаться, доллар остается сильным, а глобальная ликвидность продолжает сжиматься. Склонность к риску снижается, средства перетекают в более стабильные активы, такие как доллар и золото.

Для Strategy каждое снижение биткоина ниже 60 000 долларов еще больше увеличивает нереализованные убытки по портфелю, сжимает коэффициент mNAV и усиливает сомнения рынка в устойчивости его структуры капитала. А сокращение возможностей финансирования не позволяет компании, как в прошлые циклы, «ловить дно» и наращивать позицию для снижения средней цены — это самое принципиальное отличие от предыдущих циклов.

FAQ

Вопрос 1: Как связаны падение MSTR и снижение биткоина?

Падение MSTR — это не простое отражение снижения биткоина. За аналогичный период биткоин потерял около 50%, в то время как MSTR упал примерно на 82%, что значительно больше. Это связано с тем, что MSTR по сути является инструментом с «кредитным плечом к биткоину» — компания привлекает финансирование через выпуск привилегированных акций и конвертируемых облигаций для покупки биткоина, и ее структура капитала усиливает влияние колебаний цены биткоина на курс акций. В настоящее время рынок переоценивает финансовый инжиниринг, поддерживающий эту структуру, а не просто следует за движением биткоина.

Вопрос 2: Что такое STRC? Почему его расцепление так важно?

STRC — это плавающие привилегированные акции серии A бессрочного обращения, выпущенные Strategy, являющиеся ключевым инструментом финансирования компании. Они разработаны с номиналом 100 долларов, и компания динамически корректирует дивидендную доходность для поддержания цены около номинала, чтобы постоянно привлекать средства через размещение новых акций по цене, близкой к номиналу, для покупки биткоина. Расцепление STRC означает, что этот канал финансирования заблокирован: когда вторичный рынок предлагает цену значительно ниже номинала, никто не будет участвовать в новом размещении по номиналу. Это представляет фундаментальную проблему для Strategy, которая зависит от постоянного финансирования для поддержания своей деятельности.

Вопрос 3: Что конкретно означает «нисходящая спираль»? Произошла ли она уже?

Нисходящая спираль — это цикл обратного усиления в структуре капитала Strategy в условиях нисходящего тренда: падение биткоина → падение акций MSTR (с усилением) → премия mNAV превращается в дисконт → сокращение возможностей финансирования → рост давления на выплату дивидендов → истощение денежных резервов → рост обеспокоенности рынка → дальнейшее падение акций. В настоящее время этот цикл уже вступил в реальную фазу — канал финансирования вышел из строя, денежные резервы быстро истощаются, mNAV опустился ниже 1 — но пока не достиг необратимого спирального состояния. Ключевыми переменными являются то, сможет ли цена биткоина восстановиться до уровня, достаточного для ослабления давления на структуру капитала, и сможет ли компания восстановить свои возможности по привлечению финансирования.

Вопрос 4: На каком уровне находится финансовое состояние Strategy?

По состоянию на июнь 2026 года Strategy владеет 847 363 биткоинами, рыночная стоимость портфеля составляет примерно 50–51 миллиард долларов, а нереализованный убыток — около 12,6–14 миллиардов долларов. Общий объем выпущенных привилегированных акций компании составляет примерно 15,467 миллиарда долларов, годовые дивидендные обязательства — около 1,711 миллиарда долларов; конвертируемые облигации — около 6,714 миллиарда долларов. Денежные резервы составляют около 1,4 миллиарда долларов, что хватит менее чем на год выплат дивидендов по привилегированным акциям. mNAV опустился ниже 1, что означает, что общая стоимость предприятия стала ниже рыночной стоимости принадлежащих ему биткоинов.

Вопрос 5: До какого уровня должна вырасти цена биткоина, чтобы ослабить давление на Strategy?

Согласно рыночному анализу, выживание и устойчивость структуры капитала Strategy в значительной степени зависят от того, вырастет ли цена биткоина до уровня, достаточного для покрытия стоимости заемного финансирования. Некоторые аналитики указывают, что биткоин должен преодолеть отметку 80 000 долларов, чтобы компенсировать стоимость кредитного плеча компании. Однако этот порог будет динамически меняться с течением времени и по мере истощения денежных резервов за счет дивидендных выплат. Важно отметить, что это не ценовой прогноз, а статическая экстраполяция на основе текущей структуры капитала.