วันที่ 1 กรกฎาคม 2026 (เวลาปักกิ่ง) ราคาหุ้นของ Credo Technology Group Holding (NASDAQ: CRDO) พุ่งขึ้น 10.69% ปิดที่ 271.95 ดอลลาร์สหรัฐ ระหว่างวันราคาหุ้นดีดตัวจากระดับต่ำสุดที่ 244.06 ดอลลาร์ ขึ้นไปถึงจุดสูงสุดที่ 275.43 ดอลลาร์ คิดเป็นช่วงกว้าง 12.77% ปริมาณการซื้อขายอยู่ที่ 8.0721 ล้านหุ้น และมูลค่าตลาดรวมเพิ่มขึ้นเป็น 50.713 พันล้านดอลลาร์

การเคลื่อนไหวของ CRDO ไม่ใช่เหตุการณ์ที่โดดเดี่ยว ในเดือนมิถุนายน 2026 หุ้นที่เกี่ยวข้องกับออปติคอลการสื่อสารและการเชื่อมต่อความเร็วสูงกลายเป็นจุดสนใจของตลาดซ้ำแล้วซ้ำเล่า Elon Musk ซื้อกิจการสตาร์ทอัพด้านออปติคอลการสื่อสาร Mesh Optical Technologies ผ่านบริษัทในเครือ โดย FTC ผ่านการตรวจสอบการผูกขาดแล้ว Jensen Huang ซีอีโอของ NVIDIA ระบุอย่างชัดเจนในงาน Computex 2026 ว่าการเชื่อมต่อได้กลายเป็น "สิ่งจำเป็น" สำหรับโครงสร้างพื้นฐาน AI ส่วน Matt Murphy ซีอีโอของ Marvell กล่าวอย่างตรงไปตรงมายิ่งกว่า: อุปสรรคที่แท้จริงของโครงสร้างพื้นฐาน AI ไม่ใช่พลังประมวลผลหรือหน่วยความจำอีกต่อไป แต่คือการเชื่อมต่อ

สัญญาณจากตลาดและการวินิจฉัยของอุตสาหกรรมกำลังชี้ไปในทิศทางเดียวกัน: การแข่งขันในดาต้าเซ็นเตอร์ AI กำลังเปลี่ยนจาก "การแข่งขันอาวุธด้านพลังประมวลผล" ไปสู่ "การแข่งขันด้านประสิทธิภาพเครือข่าย"

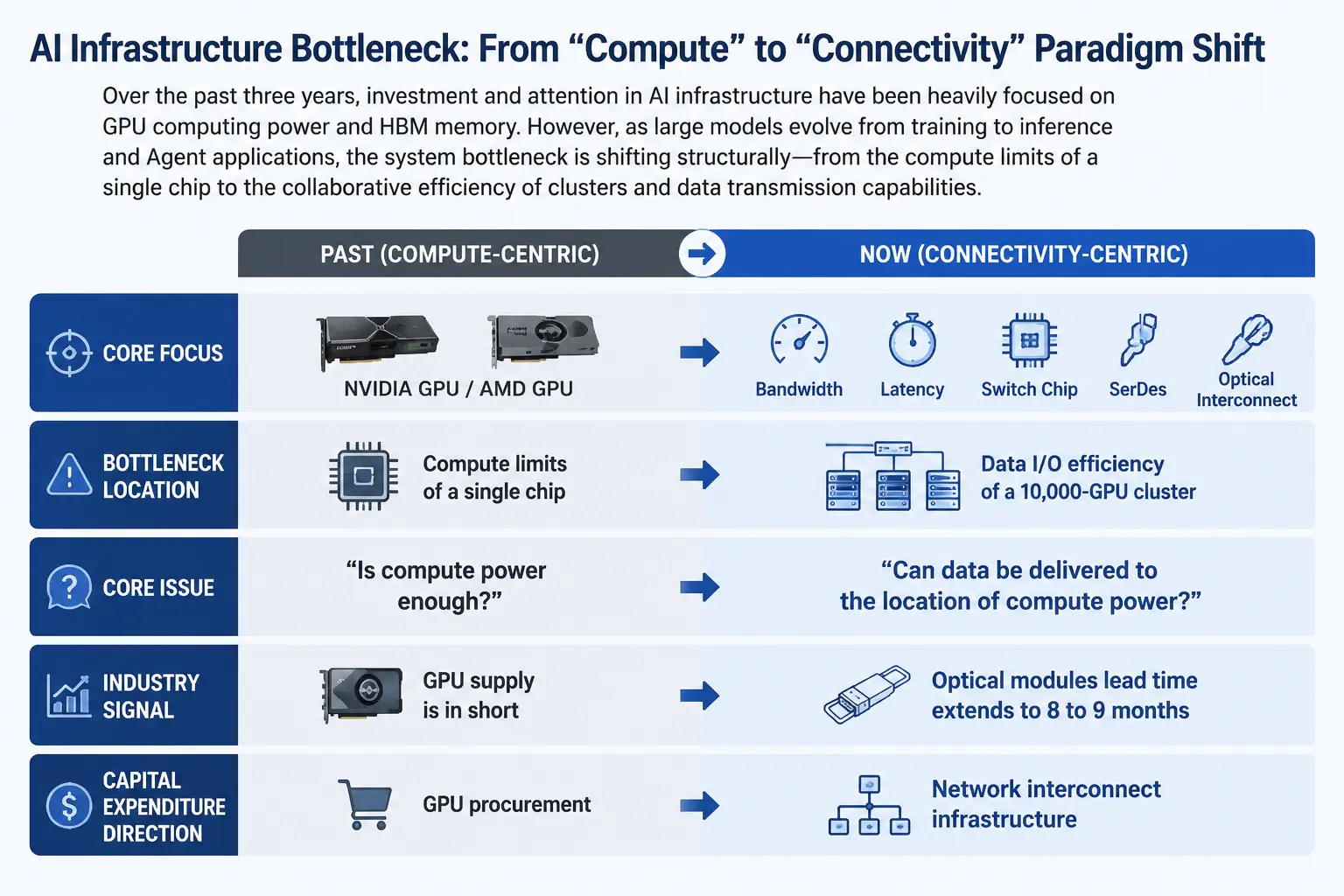

การเปลี่ยนกระบวนทัศน์จากพลังประมวลผลสู่การเชื่อมต่อ: อุปสรรคของโครงสร้างพื้นฐาน AI

ในช่วงสามปีที่ผ่านมา เรื่องเล่าการลงทุนของโครงสร้างพื้นฐาน AI ทั่วโลกเน้นไปที่การจัดซื้อ GPU และการซ้อน HBM อย่างมาก ซึ่งสร้างฉันทามติที่ว่า "พลังประมวลผลคือคูเมือง" GPU ของ NVIDIA ขาดตลาด การไล่ตามของ AMD และการแข่งขันด้านรายจ่ายด้านทุนของคลาวด์ยักษ์ใหญ่ ถือเป็นแกนหลักที่ตลาดให้ความสนใจ

แต่เรื่องเล่านี้กำลังเกิดการเปลี่ยนแปลงเชิงโครงสร้าง เมื่อโมเดลขนาดใหญ่เปลี่ยนจากขั้นตอนการฝึกไปสู่ขั้นตอนการอน inference และการประยุกต์ใช้ Agent รูปแบบของโหลดงาน AI ก็เปลี่ยนไปอย่างสิ้นเชิง ขั้นตอนการฝึกมีลักษณะเน้นพลังประมวลผลแต่รูปแบบการสื่อสารค่อนข้างเป็นระเบียบ ส่วนขั้นตอน inference และ Agent เกี่ยวข้องกับการแลกเปลี่ยนข้อมูลแบบเรียลไทม์ระหว่างโหนดประมวลผลแบบกระจายจำนวนมหาศาล ซึ่งปริมาณการไหลของข้อมูลเพิ่มขึ้นอย่างรวดเร็ว ทำให้ความต้องการแบนด์วิธและเวลาแฝงเกินกว่าที่การเพิ่มพลังประมวลผลจุดเดียวจะครอบคลุมได้

อุปสรรคของระบบกำลังเปลี่ยนจากขีดจำกัดพลังประมวลผลของ GPU แต่ละตัว มาเป็นประสิทธิภาพการทำงานร่วมกันของคลัสเตอร์ที่มีหมื่นใบหรือแม้กระทั่งล้านใบ รายงานการทดสอบอุตสาหกรรมของ H3C แสดงให้เห็นว่าในคลัสเตอร์ที่มีหมื่นใบ อุปสรรคด้าน I/O ของข้อมูลทำให้สัดส่วนเวลาที่ GPU รอโดยเปล่าประโยชน์สูงถึงกว่า 40% ซึ่งหมายความว่าชิปประมวลผลราคาแพงใช้เวลาเกือบครึ่งหนึ่งรอการเคลื่อนย้ายข้อมูล

นี่ไม่ใช่เพราะพลังประมวลผลไม่พอ แต่เป็นเพราะข้อมูลไปไม่ถึงตำแหน่งของพลังประมวลผล ในเดือนมิถุนายน 2026 มีรายงานว่า Google ไม่สามารถให้ความจุในการประมวลผลทั้งหมดที่โมเดล AI "Gemini" ของ Meta ต้องการได้ สื่อหลายแห่งรายงานว่าการขาดแคลนโครงสร้างพื้นฐาน AI ได้เปลี่ยนจากทฤษฎีเป็นข้อจำกัดในทางปฏิบัติ แม้แต่บริษัทเทคโนโลยีที่ใหญ่ที่สุดในโลกก็ไม่สามารถเข้าถึงทรัพยากรการประมวลผลที่ต้องการได้อย่างไม่จำกัด ความสำคัญของเหตุการณ์นี้ต่อตลาดคือ: เมื่อผู้เล่นระดับแนวหน้าอย่าง Google เผชิญข้อจำกัดด้านอุปทาน ปัญหาอุปสรรคได้เปลี่ยนจาก "จะเกิดขึ้นหรือไม่" เป็น "รุนแรงแค่ไหน"

แผนภาพแสดงเส้นทางการเปลี่ยนแปลงอุปสรรคของโครงสร้างพื้นฐาน AI

อุปสรรคทางกายภาพของห่วงโซ่อุปทาน: ระยะเวลารอคอยโมดูลออปติคัลขยายเป็น 8 ถึง 9 เดือน

หากการเปลี่ยนแปลงของเรื่องเล่าในตลาดเป็นจุดเปลี่ยนในระดับความคิด ข้อมูลในระดับห่วงโซ่อุปทานก็ให้การยืนยันที่แน่นหนากว่า

ตามข้อมูลห่วงโซ่อุปทาน ปัจจุบันปัญหาการขาดแคลนส่วนประกอบสำคัญสำหรับการก่อสร้างดาต้าเซ็นเตอร์ AI กำลังเลวร้ายลง ระยะเวลารอคอย CPU ของ Intel ขยายจากประมาณ 12 สัปดาห์เป็นประมาณ 26 สัปดาห์ ส่วน CPU ของ AMD ก็ถึง 16 สัปดาห์เช่นกัน แต่อุปสรรคที่รุนแรงที่สุดไม่ใช่ CPU แต่เป็นโมดูลออปติคัลความเร็วสูงที่เกี่ยวข้องกับสถาปัตยกรรม InfiniBand ซึ่งระยะเวลารอคอยขยายเป็น 8 ถึง 9 เดือน ซึ่งนานกว่าระยะเวลารอคอย CPU ด้วยซ้ำ

สาเหตุหลักของการขาดแคลนโมดูลออปติคัลคือการขาดแคลนชิปออปติคัลการสื่อสารในต้นน้ำ ชิปออปติคัลการสื่อสารและส่วนประกอบเลเซอร์ที่เกี่ยวข้องกับ Indium Phosphide (InP) เผชิญข้อจำกัดหลายประการ เช่น มีเกณฑ์ทางเทคนิคสูง การขยายกำลังการผลิตทำได้ยาก เป็นต้น การวิเคราะห์ห่วงโซ่อุปทานบางส่วนเชื่อว่า เนื่องจากความต้องการมากกว่าอุปทานอย่างมาก สถานการณ์นี้จะดำเนินต่อไปอีกหลายปี

อุปสรรคในห่วงโซ่อุปทานนี้เผยให้เห็นข้อเท็จจริงสำคัญ: ความเร็วในการขยายดาต้าเซ็นเตอร์ AI ถูกจำกัดด้วยความสามารถในการจัดหาส่วนประกอบการเชื่อมต่อเครือข่าย แม้ว่าอุปทาน GPU จะเพียงพอ แต่หากโมดูลออปติคัลและส่วนประกอบการเชื่อมต่อความเร็วสูงไม่สามารถจัดหาได้ ดาต้าเซ็นเตอร์ก็จะไม่สามารถเริ่มดำเนินการตามแผนได้

เทคโนโลยีสแตกของการเชื่อมต่อความเร็วสูง: SerDes, ชิปสวิตช์ และออปติคัลอินเตอร์คอนเนกต์

เพื่อเข้าใจว่าทำไม "การเชื่อมต่อเครือข่าย" ถึงกลายเป็นอุปสรรค เราจำเป็นต้องเข้าใจเส้นทางการไหลของข้อมูลภายในดาต้าเซ็นเตอร์ AI

การสื่อสารในคลัสเตอร์ AI สามารถแบ่งออกเป็นหลายระดับ: การเชื่อมต่อระหว่างชิปภายในแร็ค (scale-up), การเชื่อมต่อสวิตช์ระหว่างแร็ค (scale-across) และการส่งระยะไกลระหว่างดาต้าเซ็นเตอร์ (scale-out) แต่ละระดับเกี่ยวข้องกับเทคโนโลยีและส่วนประกอบที่แตกต่างกัน

SerDes (Serializer/Deserializer) เป็นส่วนประกอบทางเทคนิคที่ต่ำที่สุดและพื้นฐานที่สุด หน้าที่ของมันคือการแปลงข้อมูลแบบขนานเป็นข้อมูลแบบอนุกรมเพื่อการส่งด้วยความเร็วสูง และแปลงกลับที่ปลายทาง เมื่อความต้องการแบนด์วิธของดาต้าเซ็นเตอร์เพิ่มขึ้นอย่างต่อเนื่อง อัตราของ SerDes ก็พัฒนาไปจาก 56G เป็น 112G หรือแม้กระทั่ง 224G ตลาด SerDes ทั่วโลกคาดว่าจะเติบโตจาก 1.2 พันล้านดอลลาร์ในปี 2025 เป็น 1.33 พันล้านดอลลาร์ในปี 2026 โดยมีอัตราการเติบโตต่อปีแบบทบต้นประมาณ 10.8% แม้ว่าขนาดโดยรวมจะไม่ใหญ่มาก แต่ SerDes เป็นเลเยอร์พื้นฐานของโซลูชันการเชื่อมต่อความเร็วสูงแทบทุกประเภท หากไม่มี SerDes ก็จะไม่มีการสื่อสารข้อมูลความเร็วสูงในรูปแบบใดๆ

ชิปสวิตช์ เป็นแกนหลักของโครงสร้างเครือข่าย Crehan Research คาดการณ์ว่ายอดขายรวมของอีเทอร์เน็ตสวิตช์ในอีกห้าปีข้างหน้าจะเกิน 250 พันล้านดอลลาร์ โดยได้รับแรงหนุนหลักจากการเติบโตของความต้องการแบนด์วิธของดาต้าเซ็นเตอร์ที่ขับเคลื่อนโดย AI ที่น่าสังเกตยิ่งขึ้นคือ Crehan คาดการณ์ว่าแบนด์วิธของดาต้าเซ็นเตอร์จะเพิ่มขึ้น 15 เท่าในอีกห้าปีข้างหน้า การเติบโตในระดับนี้หมายความว่าโครงสร้างพื้นฐานเครือข่ายที่มีอยู่จะเผชิญกับแรงกดดันที่ไม่เคยมีมาก่อน

ออปติคัลอินเตอร์คอนเนกต์ ถูกมองว่าเป็นโซลูชันที่ก้าวข้ามขีดจำกัดทางกายภาพของสายทองแดง กฎฟิสิกส์กำหนดให้มี "กำแพงทองแดง": เมื่อแบนด์วิธเพิ่มขึ้นเป็นสองเท่า ระยะการส่งที่มีประสิทธิภาพของสายทองแดงจะลดลงครึ่งหนึ่ง เมื่อพัฒนาไปสู่อัตรา 1.6T ขึ้นไป พื้นที่ใช้งานของสายทองแดงในแร็คถูกบีบอัดอย่างรุนแรง ออปติคัลอินเตอร์คอนเนกต์กำลังแทรกซึมจากโครงข่ายหลักเข้าสู่ภายในแร็ค Jensen Huang ของ NVIDIA กล่าวว่า: ให้ใช้ทองแดงให้นานที่สุดเท่าที่จะทำได้ และใช้แสงในที่ที่จำเป็น

ปี 2026 ถูกมองโดยอุตสาหกรรมว่าเป็นจุดเปลี่ยนผ่านที่ออปติคัลอินเตอร์คอนเนกต์ในดาต้าเซ็นเตอร์ AI เปลี่ยนจากขั้นตอนการนำร่องไปสู่การผลิตจำนวนมาก การเพิ่มปริมาณที่แท้จริงไม่ใช่ในสวิตช์ CPO สำหรับ Scale Out แต่อยู่ในด้าน GPU scale-up ซึ่งหมายความว่าออปติคัลอินเตอร์คอนเนกต์กำลังเจาะลึกจากจุดเชื่อมต่อระหว่างดาต้าเซ็นเตอร์ไปสู่ภายในแร็คเซิร์ฟเวอร์ และไปสู่การสื่อสารโดยตรงระหว่าง GPU กับ GPU

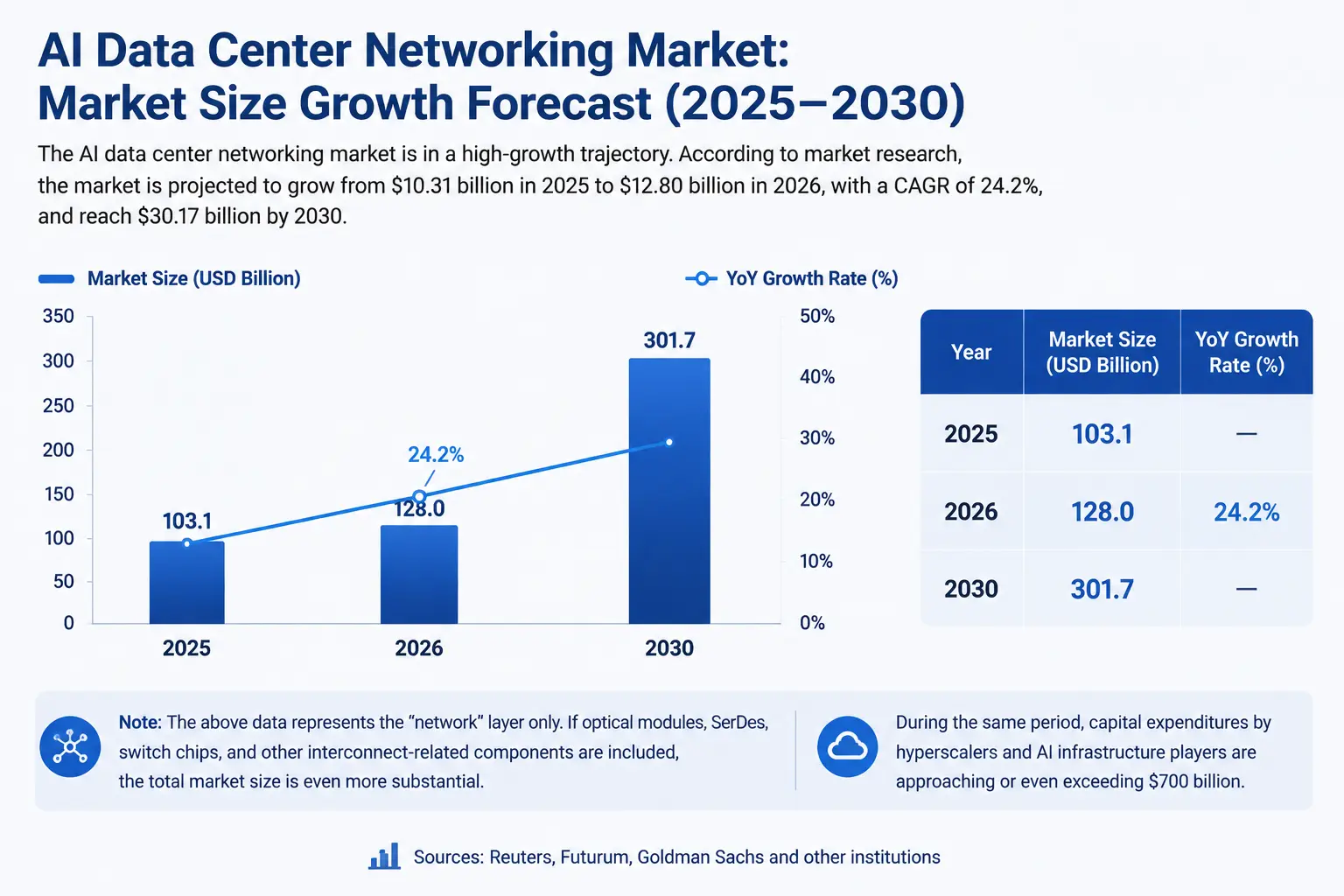

การคำนวณขนาดตลาด: เส้นทางมูลค่าระดับแสนล้านที่กำลังก่อตัว

ขนาดตลาดของการเชื่อมต่อเครือข่ายดาต้าเซ็นเตอร์ AI กำลังชัดเจนขึ้นอย่างรวดเร็ว

ตามข้อมูลของบริษัทวิจัยตลาด ตลาดเครือข่ายดาต้าเซ็นเตอร์ AI คาดว่าจะเติบโตจาก 10.31 พันล้านดอลลาร์ในปี 2025 เป็น 12.8 พันล้านดอลลาร์ในปี 2026 โดยมีอัตราการเติบโตต่อปีแบบทบต้น 24.2% ภายในปี 2030 ตลาดนี้คาดว่าจะสูงถึง 30.17 พันล้านดอลลาร์

นี่เป็นเพียงการนับในระดับ "เครือข่าย" เท่านั้น หากรวมส่วนประกอบการเชื่อมต่อทั้งหมด เช่น โมดูลออปติคัล SerDes ชิปสวิตช์ เป็นต้น ขนาดตลาดโดยรวมจะยิ่งใหญ่กว่านี้มาก

ในระดับรายจ่ายด้านทุน ตามการคำนวณของ Reuters, Futurum และ Goldman Sachs ภายในปี 2026 รายจ่ายด้านทุนที่เกี่ยวข้องกับคลาวด์ยักษ์ใหญ่และโครงสร้างพื้นฐาน AI ใกล้ถึงหรือเกินกว่า 700 พันล้านดอลลาร์ด้วยซ้ำ ในรายจ่ายด้านทุนระดับนี้ การเชื่อมต่อเครือข่ายกำลังกลายเป็นรายการต้นทุนสำคัญรองจาก GPU

ข้อมูลทางการเงินของ CRDO ให้การยืนยันในระดับ微观 ในไตรมาสที่สี่ของปีงบประมาณ 2026 รายได้ของ Credo อยู่ที่ 437 ล้านดอลลาร์ เพิ่มขึ้น 157% จากปีก่อน และเพิ่มขึ้น 7.4% จากไตรมาสก่อน รายได้ทั้งปีเกิน 1.3 พันล้านดอลลาร์ เพิ่มขึ้นกว่าสามเท่าจากปีก่อน กำไรสุทธิตาม non-GAAP เพิ่มขึ้นกว่าห้าเท่าเป็น 662 ล้านดอลลาร์ บริษัทให้แนวทางรายได้สำหรับไตรมาสแรกของปีงบประมาณ 2027 ที่ 465 ถึง 475 ล้านดอลลาร์

ข้อมูลเหล่านี้ชี้ไปที่ข้อสรุปเดียวกัน: การเชื่อมต่อความเร็วสูงไม่ใช่แค่ "แนวคิด" แต่เป็นตลาดที่กำลังถูกพิสูจน์ด้วยเงินจริง

แผนภาพแสดงการเติบโตของตลาดการเชื่อมต่อเครือข่ายดาต้าเซ็นเตอร์ AI

ภาพรวมการแข่งขัน: ใครกำลังลงทุนใน "ทางหลวงข้อมูล"

ผู้เล่นใน赛道การเชื่อมต่อความเร็วสูงกำลังขยายตัวอย่างรวดเร็ว ภาพการแข่งขันชัดเจนขึ้น

Credo Technology (CRDO) มุ่งเน้นโซลูชันการเชื่อมต่อความเร็วสูง ผลิตภัณฑ์ครอบคลุม SerDes, สายเคเบิลแอ็คทีฟ (AEC) และ DSP ออปติคัล เป็นต้น โดยให้บริการโดยตรงต่อความต้องการการเชื่อมต่อความเร็วสูงของดาต้าเซ็นเตอร์ AI ธนาคาร BNP Paribas ให้ราคาเป้าหมายที่ 275 ดอลลาร์ เมื่อวันที่ 1 กรกฎาคม ราคาหุ้น CRDO พุ่งขึ้น 10.69% เป็น 271.95 ดอลลาร์ ซึ่งใกล้เคียงกับราคาเป้าหมายนี้มาก

Marvell ในงาน Computex 2026 ซีอีโอได้ระบุว่า "การเชื่อมต่อคืออุปสรรค" และสายผลิตภัณฑ์ DSP ออปติคัลและการเชื่อมต่อของบริษัทกำลังได้รับประโยชน์จากแนวโน้มนี้

Broadcom ในฐานะซัพพลายเออร์หลักของชิปสวิตช์และ SerDes ครองตำแหน่งสำคัญในเครือข่ายดาต้าเซ็นเตอร์ AI

ผู้ผลิตโมดูลออปติคัลและอุปกรณ์ออปติคัลการสื่อสาร เช่น Coherent, Lumentum, Zhongji Innolight เป็นต้น ได้รับประโยชน์โดยตรงจากการระเบิดของความต้องการออปติคัลอินเตอร์คอนเนกต์

การพัฒนาภายในของคลาวด์ยักษ์ใหญ่ เป็นอีกแนวโน้มที่ไม่ควรมองข้าม Google, AWS, Microsoft ต่างกำลังพัฒนาชิปเครือข่ายและโซลูชันการเชื่อมต่อของตนเอง เพื่อลดการพึ่งพาซัพพลายเออร์ภายนอกและเพิ่มประสิทธิภาพของคลัสเตอร์

ที่น่าสนใจคือ Elon Musk เข้าสู่วงการออปติคัลการสื่อสารผ่านการซื้อกิจการ Mesh Optical Technologies ผลิตภัณฑ์หลักของ Mesh คือ Alpha C1 ที่รองรับอัตรา 1.6T และ 800G โดยใช้พลังงานเพียงหนึ่งในสามของโมดูลรุ่นเดียวกัน ความสำคัญเชิงสัญญาณของการซื้อกิจการนี้คือ: แม้แต่บริษัทอย่าง SpaceX และ xAI ที่มี "พลังประมวลผล" เป็นป้ายกำกับหลัก ก็เริ่มมองว่า "การเชื่อมต่อ" เป็นสินทรัพย์เชิงกลยุทธ์ที่ต้องควบคุมด้วยตนเอง

ความเสี่ยงและข้อจำกัด: ปัญหาเชิงโครงสร้างเบื้องหลังความเจริญรุ่งเรือง

ตรรกะการเติบโตของ赛道การเชื่อมต่อความเร็วสูงชัดเจน แต่ไม่ได้ไม่มีข้อจำกัด

ความเสี่ยงจากการกระจุกตัวของห่วงโซ่อุปทาน เป็นปัญหาหลัก ชิปและส่วนประกอบเลเซอร์ที่เกี่ยวข้องกับ Indium Phosphide (InP) ซึ่งเป็นวัตถุดิบหลักของโมดูลออปติคัล ประสบปัญหาการขาดแคลน มีเกณฑ์ทางเทคนิคสูง และวงจรการขยายกำลังการผลิตยาวนาน อุปสรรคในต้นน้ำนี้อาจจำกัดการขยายกำลังการผลิตของส่วนประกอบการเชื่อมต่อเอง กลายเป็น "อุปสรรคของอุปสรรค"

ความไม่แน่นอนของเส้นทางเทคโนโลยี ก็ไม่ควรมองข้าม ออปติคัลอินเตอร์คอนเนกต์ vs ทองแดงอินเตอร์คอนเนกต์ โมดูลออปติคัลแบบถอดได้ vs CPO (co-packaged optics) และมาตรฐานโปรโตคอลการเชื่อมต่อที่แตกต่างกันของผู้ผลิต การแข่งขันระหว่างเส้นทางเทคโนโลยีเหล่านี้ยังคงดำเนินอยู่ เมื่ออุตสาหกรรมพัฒนาสู่อัตรา 1.6T ขึ้นไป เทคโนโลยีอย่าง CPO ถูกมองว่าเป็นกุญแจสำคัญในการทำลายคอขวดด้านความหนาแน่นและการใช้พลังงาน แต่ความสามารถในการผลิตจำนวนมากและโครงสร้างต้นทุนยังไม่ได้รับการยืนยันอย่างสมบูรณ์

ความแตกต่างระหว่างการประเมินมูลค่าและความคาดหวัง ปรากฏให้เห็นแล้วในหุ้นบางตัว จากราคาปิดที่ 271.95 ดอลลาร์ในวันที่ 1 กรกฎาคม อัตราส่วนราคาต่อกำไร (P/E) แบบคงที่ของ CRDO อยู่ที่ประมาณ 108.39 เท่า ตลาดได้ให้ราคาที่เพียงพอหรือแม้กระทั่งเชิงรุกกับการเติบโตในอนาคต ผลประกอบการที่ต่ำกว่าความคาดหวังหรือการชะลอตัวของอุตสาหกรรมอาจทำให้เกิดการปรับโครงสร้างมูลค่า

ปัจจัยทางภูมิรัฐศาสตร์ ก็เป็นความเสี่ยงที่อาจเกิดขึ้นได้ ห่วงโซ่อุตสาหกรรมออปติคัลการสื่อสารเกี่ยวข้องกับการผลิตชิประดับสูง การประกอบขั้นสูง เป็นต้น ซึ่งความขัดแย้งทางภูมิรัฐศาสตร์อาจส่งผลต่อเสถียรภาพของห่วงโซ่อุปทานและโครงสร้างต้นทุน

สรุป

การแข่งขันในดาต้าเซ็นเตอร์ AI กำลังเข้าสู่ระยะใหม่ ในสองปีที่ผ่านมา จุดสนใจของตลาดคือ "ใครมี GPU มากกว่า" ในอีกสองปีข้างหน้า ตลาดอาจให้ความสนใจมากขึ้นว่า "ใครสามารถทำให้ GPU ทำงานได้เต็มที่กว่า"

เมื่อ GPU ในคลัสเตอร์ที่มีหมื่นใบใช้เวลา 40% ของเวลารอข้อมูล เมื่อระยะเวลารอคอยโมดูลออปติคัลขยายเป็น 9 เดือน และเมื่อบริษัทเทคโนโลยีที่ใหญ่ที่สุดในโลกไม่สามารถรับความจุในการประมวลผลที่เพียงพอ สัญญาณเหล่านี้ชี้ไปที่แนวโน้มอุตสาหกรรมที่ชัดเจน: อุปสรรคของโครงสร้างพื้นฐาน AI กำลังเปลี่ยนจาก "การผลิตพลังประมวลผล" ไปสู่ "การเชื่อมต่อพลังประมวลผล"

การเชื่อมต่อความเร็วสูง แบนด์วิธ เวลาแฝง SerDes โมดูลออปติคัล—พื้นที่ที่เคยถูกมองว่าเป็น "โครงสร้างพื้นฐานของโครงสร้างพื้นฐาน" กำลังก้าวออกจากเบื้องหลังมาสู่เบื้องหน้า CRDO ในวันที่ 1 กรกฎาคม ด้วยการเพิ่มขึ้น 10.69% และจุดสูงสุดระหว่างวันที่ 275.43 ดอลลาร์ ส่งสัญญาณที่ชัดเจนแก่ตลาดว่า: ทุนกำลังประเมินมูลค่าของการเชื่อมต่อใหม่

สำหรับนักลงทุน การทำความเข้าใจเส้นทางการเปลี่ยนแปลงของอุปสรรคในห่วงโซ่อุตสาหกรรม AI อาจมีคุณค่าในการมองการณ์ไกลมากกว่าการติดตามปริมาณการจัดส่ง GPU เพียงอย่างเดียว พลังประมวลผลคือเครื่องยนต์ของ AI แต่การเชื่อมต่อคือเส้นเลือดของ AI หากไม่มีเส้นเลือด เครื่องยนต์ที่แข็งแกร่งเพียงใดก็ไม่สามารถขับเคลื่อนทั้งระบบได้

FAQ

Q1: ปัจจัยหลักที่ขับเคลื่อนอุปสรรคการเชื่อมต่อในดาต้าเซ็นเตอร์ AI คืออะไร?

เมื่อโมเดลขนาดใหญ่เปลี่ยนจากการฝึกไปสู่การ inference และการประยุกต์ใช้ Agent ปริมาณการไหลของข้อมูลเพิ่มขึ้นอย่างรวดเร็ว ความต้องการแบนด์วิธและเวลาแฝงเกินกว่าที่การเพิ่มพลังประมวลผลจุดเดียวจะครอบคลุม อุปสรรคของระบบเปลี่ยนจากพลังประมวลผลของ GPU แต่ละตัวไปสู่ประสิทธิภาพการทำงานร่วมกันของคลัสเตอร์ที่มีหมื่นหรือล้านใบ ซึ่งในสาระสำคัญคือปัญหาเครือข่ายการเชื่อมต่อ

Q2: SerDes มีบทบาทอย่างไรในการเชื่อมต่อดาต้าเซ็นเตอร์ AI?

SerDes (Serializer/Deserializer) เป็นเทคโนโลยีพื้นฐานของการส่งข้อมูลความเร็วสูง ทำหน้าที่แปลงข้อมูลแบบขนานเป็นข้อมูลแบบอนุกรมเพื่อการส่งด้วยความเร็วสูงและแปลงกลับที่ปลายทาง มันเป็นพื้นฐานของโซลูชันการเชื่อมต่อความเร็วสูงทั้งหมด และความสำคัญของมันเพิ่มขึ้นอย่างต่อเนื่องเมื่อความต้องการแบนด์วิธของดาต้าเซ็นเตอร์พัฒนาไปสู่ 112G หรือแม้กระทั่ง 224G

Q3: ทำไมโมดูลออปติคัลถึงกลายเป็นอุปสรรคหลักในการขยายกำลังการผลิตของดาต้าเซ็นเตอร์ AI?

ระยะเวลารอคอยโมดูลออปติคัลที่เกี่ยวข้องกับสถาปัตยกรรม InfiniBand ขยายเป็น 8 ถึง 9 เดือน ซึ่งนานกว่าระยะเวลารอคอย CPU ที่ 6 ถึง 9 เดือน สาเหตุหลักคือชิปออปติคัลการสื่อสารและส่วนประกอบเลเซอร์ที่เกี่ยวข้องกับ Indium Phosphide (InP) ในต้นน้ำเผชิญข้อจำกัดหลายประการ เช่น เกณฑ์ทางเทคนิคสูงและการขยายกำลังการผลิตทำได้ยาก ซึ่งคาดว่าอุปทานไม่เพียงพอจะดำเนินต่อไปอีกหลายปี

Q4: ขนาดตลาดของการเชื่อมต่อเครือข่ายดาต้าเซ็นเตอร์ AI อยู่ที่เท่าไร?

ตลาดเครือข่ายดาต้าเซ็นเตอร์ AI คาดว่าจะเติบโตจาก 10.31 พันล้านดอลลาร์ในปี 2025 เป็น 12.8 พันล้านดอลลาร์ในปี 2026 โดยมีอัตราการเติบโตต่อปีแบบทบต้น 24.2% และภายในปี 2030 คาดว่าจะสูงถึง 30.17 พันล้านดอลลาร์ ภายในปี 2026 รายจ่ายด้านทุนที่เกี่ยวข้องกับคลาวด์ยักษ์ใหญ่และโครงสร้างพื้นฐาน AI ใกล้ถึงหรือเกินกว่า 700 พันล้านดอลลาร์

Q5: ความเสี่ยงที่ต้องคำนึงถึงเมื่อลงทุนใน赛道การเชื่อมต่อความเร็วสูงมีอะไรบ้าง?

ต้องคำนึงถึงความเสี่ยงการกระจุกตัวของห่วงโซ่อุปทาน (การขาดแคลนวัตถุดิบอย่าง InP), ความไม่แน่นอนของเส้นทางเทคโนโลยี (ออปติคัล vs ทองแดง, ความคืบหน้าการผลิต CPO), การประเมินมูลค่าของหุ้นบางตัวที่เพียงพอหรือเชิงรุก (P/E คงที่ของ CRDO ประมาณ 108 เท่า) และผลกระทบที่อาจเกิดขึ้นจากปัจจัยทางภูมิรัฐศาสตร์ต่อห่วงโซ่อุปทานของชิปออปติคัลความเร็วสูง