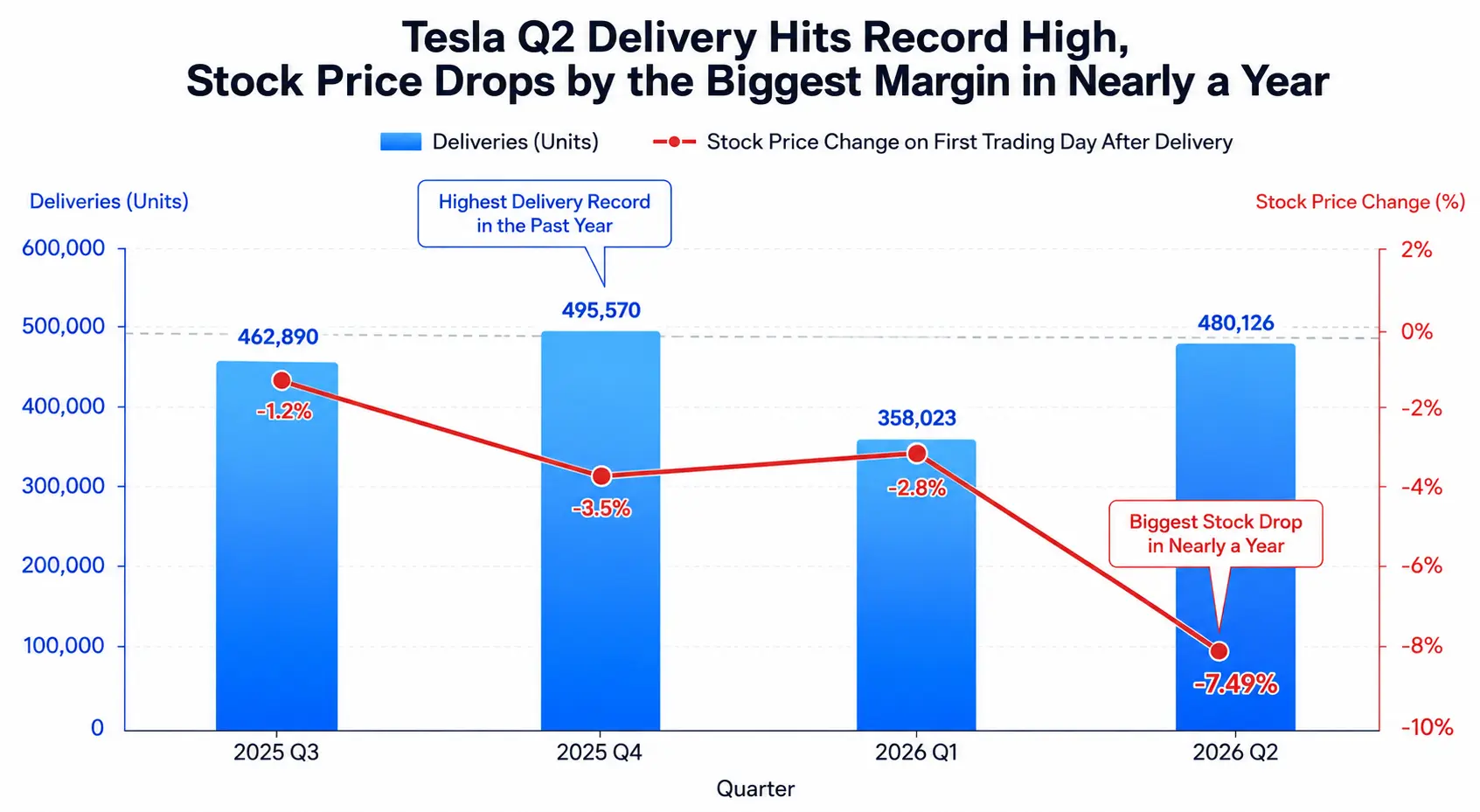

เวลา 2 กรกฎาคม 2026 ตามเวลาตลาดสหรัฐฯ Tesla ประกาศยอดจัดส่งไตรมาส 2 ที่น่าตื่นเต้นต่อตลาด โดยมีการจัดส่งทั่วโลก 480,126 คัน เพิ่มขึ้น 25% เมื่อเทียบกับปีก่อน และเพิ่มขึ้น 34% จากไตรมาสก่อนหน้า สร้างสถิติสูงสุดในประวัติศาสตร์ของบริษัทสำหรับไตรมาส 2 ตัวเลขนี้สูงกว่าที่นักวิเคราะห์วอลล์สตรีทคาดการณ์ไว้ก่อนหน้านี้ที่ประมาณ 406,000 คัน โดยเกินกว่า 74,000 คัน อย่างไรก็ตาม ในการซื้อขายหุ้นสหรัฐฯ เมื่อวันที่ 2 กรกฎาคม ราคาหุ้น Tesla ปิดร่วงลงหนัก 7.49% มาอยู่ที่ 393.45 ดอลลาร์สหรัฐ สร้างสถิติลดลงมากที่สุดในวันเดียวในรอบเกือบหนึ่งปี นี่เป็นครั้งที่สามติดต่อกันที่ราคาหุ้น Tesla ร่วงลงหลังประกาศยอดจัดส่งรายไตรมาส

ในเวลาเดียวกัน รายงานการจ้างงานนอกภาคเกษตรเดือนมิถุนายนของสำนักงานสถิติแรงงานสหรัฐฯ เผยว่าการจ้างงานใหม่ในเดือนดังกล่าวมีเพียง 57,000 คน ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 115,000 คน การชะลอตัวของตลาดแรงงานเกินคาดส่งผลให้ดัชนีอุตสาหกรรมดาวโจนส์พุ่งขึ้น 1.14% ปิดที่ 52,900.07 จุด สร้างสถิติสูงสุดใหม่ แต่ดัชนี Nasdaq ได้รับผลกระทบจากหุ้นชิปร่วงลง ปิดลบ 0.8% ที่ 25,832.67 จุด Tesla ในฐานะหุ้นสำคัญใน Nasdaq การลดลง 7.49% ในวันเดียวกลายเป็นปัจจัยสำคัญที่ฉุดรั้งกลุ่มเทคโนโลยี

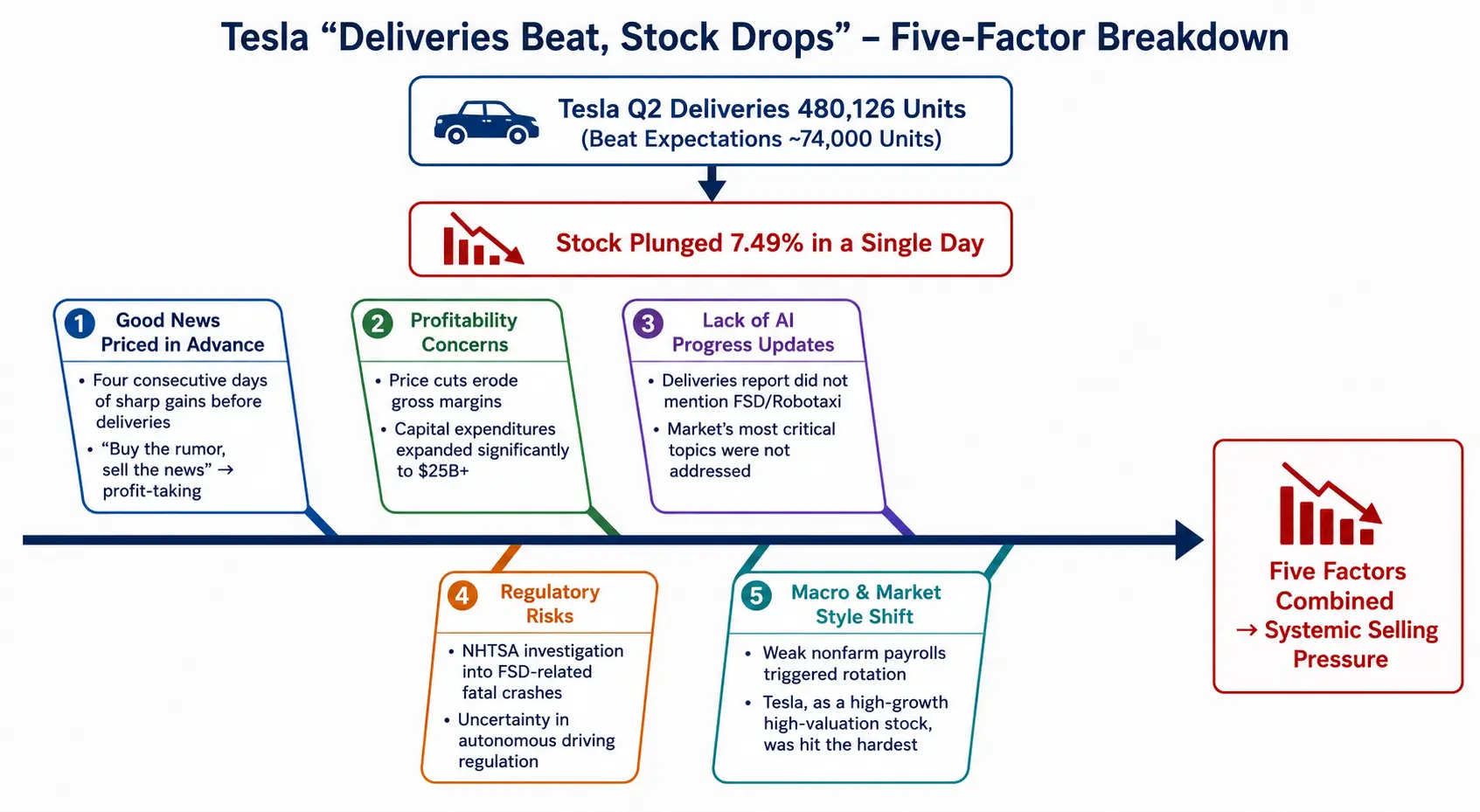

ยอดจัดส่งทำลายสถิติ แต่ราคาหุ้นร่วงลงอย่างหนัก - เบื้องหลังความผิดปกตินี้คือแรงเทขายอย่างเป็นระบบที่เกิดจากปัจจัยหลายประการซ้อนทับกัน เราแยกสายตรรกะที่สมบูรณ์ของความแตกต่างระหว่างราคาหุ้น Tesla กับปัจจัยพื้นฐานออกเป็น 5 มิติ ได้แก่ การดูดซับข่าวดีล่วงหน้า ความกังวลเรื่องความสามารถในการทำกำไร การขาดความคืบหน้าด้าน AI ความเสี่ยงด้านกฎระเบียบ และการเปลี่ยนสไตล์การลงทุนในภาพรวม

Tesla ยอดจัดส่ง Q2 ทำสถิติสูงสุดใหม่ แต่ราคาหุ้นกลับร่วงลงมากที่สุดในรอบเกือบปี

"ซื้อตามคาด ขายตามจริง": ข่าวดีเรื่องยอดจัดส่งถูกดูดซับล่วงหน้า

ก่อนประกาศยอดจัดส่งไตรมาส 2 ของ Tesla ตลาดได้กำหนดราคาสำหรับ "ผลงานที่เกินคาด" นี้ไว้อย่างเต็มที่แล้ว ข้อมูลเผยว่าใน 4 วันซื้อขายก่อนการประกาศรายงานยอดจัดส่ง ราคาหุ้น Tesla พุ่งขึ้นต่อเนื่อง โดยในวันจันทร์วันเดียวเพิ่มขึ้นประมาณ 8% จนถึงวันที่ 2 กรกฎาคม ปิด ราคาหุ้นได้เพิ่มขึ้นเป็น 425.30 ดอลลาร์สหรัฐ ซึ่งหมายความว่าเมื่อตัวเลขยอดจัดส่ง 480,126 คันถูกเปิดเผยในที่สุด ตลาดก็แทบไม่มีพื้นที่ให้ทำ Long ต่ออีกแล้ว

รูปแบบการซื้อขายคลาสสิกแบบ "ซื้อตามคาด ขายตามจริง" นี้ ไม่ใช่ครั้งแรกที่เกิดขึ้นกับ Tesla Gene Munster จาก Deepwater Asset Management บรรยายผลการจัดส่งครั้งนี้ว่า "เกินคาดแบบมหึมา" แต่ชี้ให้เห็นว่าราคาหุ้นที่ร่วงลงสะท้อนการทำกำไรหลังจากการพุ่งขึ้นในช่วง 4 วันที่ผ่านมา Gary Black หุ้นส่วนผู้จัดการของ Future Fund ก็สังเกตเห็นว่าแม้ Tesla จะ "บดขยี้" ความคาดหวังยอดจัดส่งไตรมาส 2 แต่นักลงทุนหลายคนได้ดูดซับข่าวดีนี้ไว้ล่วงหน้าแล้ว

แนวโน้ม "ส่งรถแล้วหุ้นร่วง" ติดต่อกันสามไตรมาสแสดงให้เห็นว่ากลไกการตอบสนองของตลาดต่อข้อมูลยอดจัดส่งได้เปลี่ยนจาก "ขับเคลื่อนด้วยตัวเลข" เป็น "ขับเคลื่อนด้วยความแตกต่างของความคาดหวัง" - เฉพาะเมื่อยอดจัดส่งจริงสูงกว่าความคาดหวังของตลาดที่ถูกปรับเพิ่มขึ้นแล้ว ราคาหุ้นจึงจะได้รับผลตอบรับเชิงบวก ในขณะที่สถานะปัจจุบันที่ "เกินคาดแต่ถูกดูดซับล่วงหน้า" กลับกลายเป็นตัวเร่งให้เกิดการทำกำไร

ที่สำคัญกว่านั้น ขอบเขตของ "การเกินคาด" ของข้อมูลยอดจัดส่งเองก็มีข้อจำกัดเชิงโครงสร้าง แม้ตัวเลข 480,126 คันจะน่าประทับใจ แต่โครงสร้างรุ่นรถมีความเข้มข้นสูง - Model 3 และ Model Y รวมกันจัดส่ง 467,762 คัน คิดเป็นประมาณ 97% ของยอดจัดส่งทั้งหมด ส่วน Model S และ Model X หยุดการผลิตไปแล้วตั้งแต่เดือนพฤษภาคม กล่าวอีกนัยหนึ่ง การเติบโตของยอดจัดส่งในรอบนี้ส่วนใหญ่มาจากปริมาณที่เพิ่มขึ้นของรุ่นราคาถูก ไม่ใช่การขยายตัวของกลุ่มผลิตภัณฑ์ทั้งหมด ในกรณีที่ไม่มีรุ่นใหม่มาดึง ยอดขายที่เพิ่มขึ้นเล็กน้อยมีผลในการกระตุ้นมูลค่าบริษัทที่ลดน้อยลง

ความกังวลเรื่องความสามารถในการทำกำไร: แรงกดดันสองด้านจากสงครามราคาและอัตรากำไรขั้นต้น

การเติบโตของยอดจัดส่งในไตรมาส 2 ของ Tesla ส่วนใหญ่เป็นผลมาจาก "แลกปริมาณด้วยราคา" เพื่อกระตุ้นยอดขาย Tesla ยังคงเปิดตัวรุ่น Model 3 และ Model Y ที่ราคาถูกกว่าอย่างต่อเนื่อง ประกอบกับนโยบายเครดิตภาษีรถยนต์ไฟฟ้าของรัฐบาลกลางสหรัฐฯ ที่สิ้นสุดลงอย่างเป็นทางการตั้งแต่สิ้นเดือนกันยายน 2025 ทำให้อัตรากำไรขั้นต้นของรถยนต์ Tesla เผชิญกับแรงกดดันขาลงอย่างต่อเนื่อง

นักวิเคราะห์ชี้ว่านักลงทุนกังวลว่า Tesla อาศัยการลดราคาและลดสต็อกเพื่อแลกกับยอดขาย ประกอบกับการสิ้นสุดของนโยบายเครดิตภาษีรถยนต์ไฟฟ้าของรัฐบาลกลางสหรัฐฯ อัตรากำไรขั้นต้นของรถยนต์ของบริษัทอาจลดลงอย่างเห็นได้ชัด อันที่จริง Tesla ประสบกับยอดขายรถยนต์ประจำปีที่ลดลงในช่วงสองปีที่ผ่านมา โดยมีแรงกดดันจากหลายทิศทาง: ความไม่พอใจของผู้บริโภคจากคำพูดทางการเมืองของ Musk การเปลี่ยนแปลงนโยบายเครดิตภาษีรถยนต์ไฟฟ้าของรัฐบาลกลางสหรัฐฯ และการแข่งขันที่เพิ่มขึ้นจากผู้ผลิตรถยนต์ในจีน เกาหลีใต้ และยุโรป

ในการแย่งชิงส่วนแบ่งตลาด สถานการณ์การแข่งขันที่ Tesla เผชิญยังคงรุนแรงขึ้น ในแง่ยอดขายรถยนต์ไฟฟ้าบริสุทธิ์ ยอดจัดส่ง 480,126 คันของ Tesla ในไตรมาส 2 ยังคงตามหลัง BYD ที่ 557,090 คัน และไม่สามารถกลับมาเป็นผู้นำยอดขายรถยนต์ไฟฟ้าบริสุทธิ์ทั่วโลกได้

ในขณะเดียวกัน แผนการใช้จ่ายด้านทุนของ Tesla ในปีนี้ขยายตัวอย่างมาก โดยส่วนใหญ่ลงทุนในหุ่นยนต์ฮิวแมนนอยด์ Optimus รถยนต์ไร้คนขับ Cybercab และโครงสร้างพื้นฐาน AI การใช้จ่ายด้านทุนมหาศาลหมายความว่าแม้รายได้จะเติบโต กระแสเงินสดอิสระก็ยังคงถูกกดดัน China Merchants Securities เพิ่งปรับลดประมาณการกำไรของ Tesla สำหรับปี 2026 ถึง 2027 ลง 20% และ 39% เพื่อสะท้อนถึงความเสี่ยงขาลงของธุรกิจรถยนต์ ค่าใช้จ่ายด้าน R&D ที่เพิ่มขึ้นอย่างมาก และการใช้จ่ายด้านทุนที่เพิ่มขึ้นอย่างมาก

การขาดความคืบหน้าด้าน AI: ประเด็นที่ตลาดกังวลมากที่สุดไม่ได้รับการตอบสนอง

สิ่งที่ควรสังเกตมากที่สุดในรายงานยอดจัดส่งไตรมาส 2 ของ Tesla อาจไม่ใช่ตัวเลขยอดจัดส่งเอง แต่เป็นสิ่งที่ไม่ได้กล่าวถึงในรายงาน

William Stein กรรมการผู้จัดการของ Truist Securities ระบุชัดเจนหลังการประกาศข้อมูลยอดจัดส่งว่าความสำคัญของการพัฒนา AI ต่อกระแสเงินสดระยะยาวและประสิทธิภาพราคาหุ้นของ Tesla นั้นสูงกว่ายอดจัดส่งรถยนต์มาก เขากล่าวเพิ่มเติมว่าในระยะสั้น สิ่งที่ตลาดให้ความสำคัญมากที่สุดคือความคืบหน้าของ FSD และโครงการที่เกี่ยวข้อง (Robotaxi และ Cybercab) แต่ Tesla ไม่ได้ให้ข้อมูลอัปเดตใดๆ เกี่ยวกับประเด็นสำคัญเหล่านี้ในรายงานยอดจัดส่งครั้งนี้ วาณิชธนกิจดังกล่าวย้ำอันดับ "ถือ" สำหรับ Tesla และปรับราคาเป้าหมายจาก 400 ดอลลาร์สหรัฐเป็น 430 ดอลลาร์สหรัฐ

Andrew Percoco จาก Morgan Stanley แม้จะเรียกข้อมูล 480,126 คันว่าเป็น "เซอร์ไพรส์ที่เกินคาดอย่างชัดเจน" และเป็น "อัตราการเติบโตของธุรกิจรถยนต์สูงสุดนับตั้งแต่ไตรมาส 3 ปี 2023" แต่ยังคงอันดับ "กลาง" และราคาเป้าหมาย 415 ดอลลาร์สหรัฐ ส่วน William Blair มองว่าผลงานธุรกิจรถยนต์ที่แข็งแกร่งแสดงให้เห็นว่าธุรกิจรถยนต์หลักของ Tesla "ยังคงมีอยู่" แต่ชี้ให้เห็นว่าการติดตั้งระบบกักเก็บพลังงาน 13.5 GWh ต่ำกว่าที่คาดการณ์ไว้เองที่ 20.6 GWh

มูลค่าตลาดของ Tesla ที่ประมาณ 1.6 ล้านล้านดอลลาร์สหรัฐ ส่วนใหญ่ขึ้นอยู่กับการทำกำไรของธุรกิจระยะยาว เช่น AI การขับขี่อัตโนมัติ และหุ่นยนต์ฮิวแมนนอยด์ ส่วนธุรกิจรถยนต์ไฟฟ้าแบบดั้งเดิมแม้จะจัดส่งทำลายสถิติ ก็เป็นเพียง "ตั๋วเข้า" เพื่อสนับสนุนการเล่าเรื่องอันยิ่งใหญ่นี้ ไม่ใช่ปัจจัยขับเคลื่อนหลักของมูลค่า เมื่อประเด็น AI ที่ตลาดกังวลมากที่สุดหายไปจากรายงานยอดจัดส่ง การที่นักลงทุนใช้เท้าโหวต (ขายหุ้น) ก็ไม่น่าแปลกใจ

ความเสี่ยงด้านกฎระเบียบ: การสอบสวนความปลอดภัยของ FSD กดดันอย่างต่อเนื่อง

นอกจากการขาดความคืบหน้าด้าน AI แล้ว ความไม่แน่นอนด้านกฎระเบียบก็กดดันราคาหุ้น Tesla เช่นกัน

สำนักงานความปลอดภัยการจราจรบนทางหลวงแห่งชาติสหรัฐฯ (NHTSA) ยังคงสอบสวนอุบัติเหตุร้ายแรงที่เกิดขึ้นในรัฐเท็กซัสเมื่อวันที่ 19 มิถุนายน 2026 ซึ่งเกี่ยวข้องกับระบบขับขี่อัตโนมัติเต็มรูปแบบ FSD การสอบสวนด้านความปลอดภัยนี้ทำให้ความเสี่ยงด้านกฎระเบียบของเทคโนโลยีขับขี่อัตโนมัติยังคงเป็นที่สนใจของตลาด ก่อนหน้านี้เพียง 9 วัน จากการสอบสวนความปลอดภัยของซอฟต์แวร์ช่วยขับขี่ที่คล้ายคลึงกัน ราคาหุ้น Tesla ก็ลดลง 4.8% แล้ว

การประเมินมูลค่าของ Tesla ได้เปลี่ยนจากการขายรถยนต์แบบดั้งเดิมไปสู่การเล่าเรื่องการขับขี่อัตโนมัติและแท็กซี่หุ่นยนต์ ความไม่แน่นอนด้านกฎระเบียบใดๆ ที่เกี่ยวข้องกับซอฟต์แวร์ อาจส่งผลกระทบโดยตรงต่อความเชื่อมั่นของตลาด ขณะนี้ราคาหุ้น Tesla อยู่ที่ 393.45 ดอลลาร์สหรัฐ ลดลงประมาณ 20.3% จากจุดสูงสุดในรอบ 52 สัปดาห์ ทิศทางของการสอบสวนด้านกฎระเบียบจะมีบทบาทสำคัญในการกำหนดความเร็วในการฟื้นฟูความเชื่อมั่นของตลาดต่อการเล่าเรื่องการขับขี่อัตโนมัติของ Tesla

การเปลี่ยนสไตล์ในภาพรวม: ลมปะทะของหุ้นเติบโตมูลค่าสูง

เมื่อพิจารณาประสิทธิภาพของหุ้น Tesla ในภาพรวมตลาดที่กว้างขึ้น เหตุผลจะชัดเจนยิ่งขึ้น

ในวันที่ 2 กรกฎาคม หลังการประกาศข้อมูลการจ้างงานนอกภาคเกษตรเดือนมิถุนายนของสหรัฐฯ ความคาดหวังของตลาดต่อการขึ้นดอกเบี้ยของ Fed ลดลงอีก อย่างไรก็ตาม ดัชนี Nasdaq ไม่สามารถปรับตัวขึ้นพร้อมกันได้ - หุ้นชิปยังคงลดลงต่อเนื่อง ดัชนี Philadelphia Semiconductor ร่วงลง 5.44% ภายในกลุ่มเทคโนโลยีมีความแตกต่างอย่างชัดเจน: Apple พุ่งขึ้นเกือบ 5% ขณะที่ Tesla ร่วงลงกว่า 7% Meta ลดลงเกือบ 5%

ความแตกต่างนี้สะท้อนให้เห็นถึงความขัดแย้งหลักของตลาดหุ้นสหรัฐฯ ในปัจจุบัน: ข้อมูลการจ้างงานที่อ่อนแอแม้จะบรรเทาความกังวลเรื่องการขึ้นดอกเบี้ย แต่ก็เพิ่มความกังวลเรื่องการชะลอตัวของการเติบโตทางเศรษฐกิจ ในสภาพแวดล้อมเช่นนี้ เงินทุนมีแนวโน้มที่จะไหลออกจากหุ้นเติบโตที่มีมูลค่าสูงและมีความคาดหวังสูง ไปสู่หุ้นมูลค่าที่มีการป้องกันและมีปันผลสนับสนุนมากกว่า Tesla ในฐานะตัวแทนของหุ้นเติบโตมูลค่าสูง ซึ่งมูลค่าของมันขึ้นอยู่กับธุรกิจ AI และการขับขี่อัตโนมัติที่ยังไม่商业化ในวงกว้าง เป็นเป้าหมายแรกในการเปลี่ยนสไตล์นี้

หลังการประกาศข้อมูลการจ้างงานนอกภาคเกษตร ดัชนีดอลลาร์สหรัฐร่วงลงในระยะสั้น การจัดสรรสินทรัพย์ใหม่ของเงินทุนทั่วโลกกำลังเร่งตัวขึ้น และ Tesla อยู่ในศูนย์กลางของพายุแห่งการเปลี่ยนสไตล์นี้

แนวโน้มในอนาคต: ตัวแปรสำคัญและกรอบเวลา

มองไปข้างหน้า แนวโน้มราคาหุ้น Tesla จะขึ้นอยู่กับวิวัฒนาการของตัวแปรสำคัญดังต่อไปนี้

ประการแรก ผลประกอบการไตรมาส 2 ในวันที่ 22 กรกฎาคม Tesla จะประกาศผลประกอบการทางการเงินเต็มรูปแบบของไตรมาส 2 หลังตลาดปิดในวันที่ 22 กรกฎาคม 2026 ความคาดหวังของตลาดโดยรวมสำหรับกำไรต่อหุ้นปรับแล้วในไตรมาส 2 อยู่ที่ 0.45 ดอลลาร์สหรัฐ ในเวลานั้น ข้อมูลเช่น อัตรากำไรขั้นต้น กระแสเงินสดอิสระ และรายละเอียดการใช้จ่ายด้านทุน AI จะให้พื้นฐานการประเมินมูลค่าที่สำคัญกว่ายอดจัดส่ง ที่สำคัญยิ่งกว่านั้น คำกล่าวของผู้บริหารในการประชุมทางโทรศัพท์เกี่ยวกับผลประกอบการเกี่ยวกับความคืบหน้าของ FSD, Robotaxi และ Optimus จะกลายเป็นข้อมูลนำเข้าหลักสำหรับการกำหนดราคาใหม่ของตลาด

ประการที่สอง จังหวะการ商业化ของ FSD และ Robotaxi Tesla ได้เริ่มให้บริการ Robotaxi แบบจำกัดในเชิงพาณิชย์ในเมืองออสติน รัฐเท็กซัส เมื่อเดือนมิถุนายน 2026 โดยบริษัทระบุว่าจะขยายขนาดการดำเนินงานอย่างต่อเนื่องในปี 2026 การปรับใช้ระบบ FSD ในตลาดยุโรปก็กำลังดำเนินการอยู่เช่นกัน แต่ความเร็ว ขนาด และจังหวะการอนุมัติตามกฎระเบียบของความคืบหน้าเหล่านี้ยังมีความไม่แน่นอนค่อนข้างมาก

ประการที่สาม การต่อสู้ระหว่างอันดับของสถาบันและราคาเป้าหมาย ปัจจุบันนักวิเคราะห์ 51 คนบนวอลล์สตรีทมีราคาเป้าหมายเฉลี่ยของ Tesla ที่ 404.55 ดอลลาร์สหรัฐ โดยอันดับเฉลี่ยคือ "ถือ" ความแตกต่างระหว่างสถาบันต่างๆ มีนัยสำคัญ: Baird ให้ราคาเป้าหมาย 522 ดอลลาร์สหรัฐพร้อมอันดับ " outperform " Hai Tong International ปรับราคาเป้าหมายขึ้นเป็น 533.2 ดอลลาร์สหรัฐ ขณะที่ Goldman Sachs ให้ราคาเป้าหมายเพียง 395 ดอลลาร์สหรัฐพร้อมอันดับ "กลาง" โดยคาดการณ์ยอดจัดส่งทั้งปี 2026 ที่ 1.865 ล้านคัน

ประการที่สี่ ความต่อเนื่องของสภาพคล่องในภาพรวมและการเปลี่ยนสไตล์ หากข้อมูลการจ้างงานยังคงอ่อนแอแต่ไม่ทำให้เกิดภาวะถดถอย ข้อได้เปรียบสัมพัทธ์ของกลุ่มมูลค่าอาจดำเนินต่อไป สร้างแรงกดดันอย่างต่อเนื่องต่อหุ้นเติบโตมูลค่าสูงอย่าง Tesla ในทางกลับกัน หากมีความก้าวหน้าครั้งใหม่ด้าน AI หรือ Fed ส่งสัญญาณผ่อนคลายที่ชัดเจน การเปลี่ยนสไตล์อาจกลับทิศ

การแยกปัจจัย 5 ประการที่ทำให้ Tesla "ส่งรถแล้วหุ้นร่วง"

FAQ

คำถาม 1: ยอดจัดส่งไตรมาส 2 ของ Tesla เท่าไหร่ เกินความคาดหวังของตลาดเท่าไหร่?

ยอดจัดส่งทั่วโลกของ Tesla ในไตรมาส 2 ปี 2026 อยู่ที่ 480,126 คัน เพิ่มขึ้น 25% จากปีก่อน และเพิ่มขึ้น 34% จากไตรมาสก่อนหน้า ความคาดหวังโดยรวมของนักวิเคราะห์วอลล์สตรีทอยู่ที่ประมาณ 406,000 คัน ยอดจัดส่งจริงสูงกว่าประมาณ 74,000 คัน หรือประมาณ 18% นี่เป็นผลงานไตรมาส 2 ที่ดีที่สุดในประวัติศาสตร์ของ Tesla

คำถาม 2: ทำไมยอดจัดส่งของ Tesla เกินคาดแต่ราคาหุ้นกลับร่วงลง 7.49%?

สาเหตุหลักมี 5 ประการ: หนึ่ง ก่อนประกาศข้อมูลยอดจัดส่ง ราคาหุ้นพุ่งขึ้นสี่วันติดต่อกัน ข่าวดีถูกดูดซับล่วงหน้า ทำให้เกิดการทำกำไร สอง ตลาดกังวลว่าสงครามราคาจะกัดกร่อนอัตรากำไรขั้นต้นอย่างต่อเนื่อง สาม รายงานยอดจัดส่งไม่ได้ให้ข้อมูลอัปเดตเกี่ยวกับประเด็น AI เช่น FSD, Robotaxi ซึ่งเป็นพื้นที่ที่ตลาดให้ความสำคัญมากที่สุดในขณะนี้ สี่ NHTSA ยังคงสอบสวนอุบัติเหตุร้ายแรงที่เกี่ยวข้องกับ FSD ความเสี่ยงด้านกฎระเบียบกดดัน ห้า ข้อมูลการจ้างงานนอกภาคเกษตรที่อ่อนแอทำให้เกิดการเปลี่ยนสไตล์ในตลาดหุ้นสหรัฐฯ หุ้นเติบโตมูลค่าสูงถูกกดดัน

คำถาม 3: ธุรกิจกักเก็บพลังงานของ Tesla ในไตรมาสนี้เป็นอย่างไร?

ปริมาณการติดตั้งผลิตภัณฑ์กักเก็บพลังงานของ Tesla ในไตรมาส 2 อยู่ที่ 13.5 GWh สถาบันบางแห่งมองว่าตัวเลขนี้ต่ำกว่าคาด - William Blair คาดการณ์ไว้ที่ 20.6 GWh อย่างไรก็ตาม มีการวิเคราะห์ว่าเมื่อศูนย์ข้อมูล AI ผลักดันความต้องการไฟฟ้าทั่วโลกเพิ่มขึ้น ความต้องการระยะยาวของระบบกักเก็บพลังงานขนาดใหญ่ Megapack ยังคงมีศักยภาพในการเติบโต

คำถาม 4: ความท้าทายหลักที่ Tesla เผชิญอยู่ในปัจจุบันคืออะไร?

มีสี่ด้านหลัก: ด้านผลิตภัณฑ์ อยู่ในช่วงสุญญากาศที่ขาดรุ่นใหม่ ด้านผลกำไร สงครามราคากดดันอัตรากำไรขั้นต้นอย่างต่อเนื่อง ด้านกลยุทธ์ ความไม่แน่นอนของความคืบหน้าในการ商业化ของธุรกิจ AI และการขับขี่อัตโนมัติ ด้านการแข่งขัน ผู้ผลิตรถยนต์จีนอย่าง BYD ยังคงแย่งชิงส่วนแบ่งตลาด Tesla ยังคงตามหลัง BYD ในด้านรถยนต์ไฟฟ้าบริสุทธิ์

คำถาม 5: ปัจจัยขับเคลื่อนสำคัญของราคาหุ้น Tesla ในอนาคตคืออะไร?

จุดสนใจของตลาดได้เปลี่ยนจากยอดจัดส่งรายไตรมาสไปยังสี่ทิศทาง: ข้อมูลอัตรากำไรขั้นต้นและกระแสเงินสดอิสระในผลประกอบการไตรมาส 2 ในวันที่ 22 กรกฎาคม ความคืบหน้าในการปรับใช้ระบบ FSD ในตลาดยุโรป จังหวะการขยายบริการ Robotaxi เชิงพาณิชย์ในออสติน รัฐเท็กซัส และความคืบหน้าในการผลิตจำนวนมากของหุ่นยนต์ฮิวแมนนอยด์ Optimus ปัจจัยเหล่านี้จะกำหนดว่าตลาดจะยังคงมีความเชื่อมั่นในการเล่าเรื่อง AI ของ Tesla ได้หรือไม่