Брентова нафта за останні кілька тижнів знизилася приблизно на 8% до близько 116 доларів за барель, тоді як золото відновилося до історичного максимуму близько 4 550 доларів за унцію. Таке рідкісне відхилення на ринку товарів сприймається провідними аналітиками як найхарактерніший сигнал ринку застою та інфляційного тиску. Ціна біткойна наразі становить 71 043 долари, а дані блокчейну свідчать про поступове віддалення його динаміки від активів, пов’язаних із нафтою, і перехід до логіки оцінки золота.

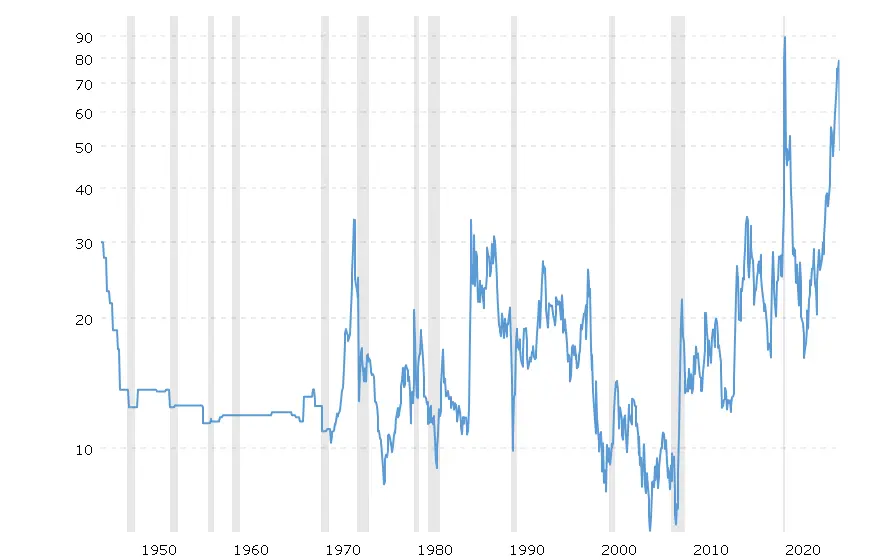

Відхилення ціни золота та нафти: найчіткіший історичний сигнал застою

(Джерело: Macro Trends)

(Джерело: Macro Trends)

Співвідношення між золотом і нафтою різко зросло останнім часом, і така тенденція у історії зазвичай співпадає з кардинальним макроекономічним зсувом, а не з рутинною корекцією ринку. Аналітики Bloomberg трактують це як «структурний перерозподіл активів для хеджування», а не тактичну торгівлю — коли ціни на нафту падають через побоювання рецесії, а золото зростає через страх девальвації валюти, ринок закладає один і той самий макроекономічний сценарій: одночасний тиск інфляції та рецесії.

Період застою 70-х років минулого століття є найважливішим історичним орієнтиром: тоді ціна золота зросла більш ніж на 2000%, а акції, пов’язані з нафтою, в кінцевому підсумку різко впали через крах попиту. Брентова нафта знизилася приблизно на 8% від недавніх максимумів, тоді як золото наближається до історичних максимумів — цей відхилений режим привертає підвищену увагу аналітиків.

Три ключові індикатори яструбової позиції ФРС і сценарію застою

Ключові ринкові сигнали поточного сценарію застою

Процентна ставка ФРС 3,50% — 3,75%: свідчить про небажання ФРС жертвувати контролем інфляції заради підтримки зростання, створюючи класичний макроекономічний сценарій застою.

Щотижневий відтік коштів з ETF на 7,08 мільярдів доларів: яструбова позиція ФРС викликає закриття позицій інституцій у ETF, але дані про накопичення фізичних активів у блокчейні свідчать про протилежну тенденцію — стабільний структурний попит.

Зростання співвідношення золото/нафта: дисбаланс між активами з обмеженою пропозицією (золото, біткойн) і чутливими до попиту активами (нафта), що відображає структурну тривогу щодо купівельної спроможності активів, оцінених у фіатних валютах.

У умовах застою фіатні активи здатні поглинати подвійний тиск (інфляційний знецінення та уповільнення зростання), тоді як активи з обмеженою пропозицією важко зменшити у рівній мірі — саме цим пояснюється різне ставлення до золота і біткойна у цьому ринковому циклі.

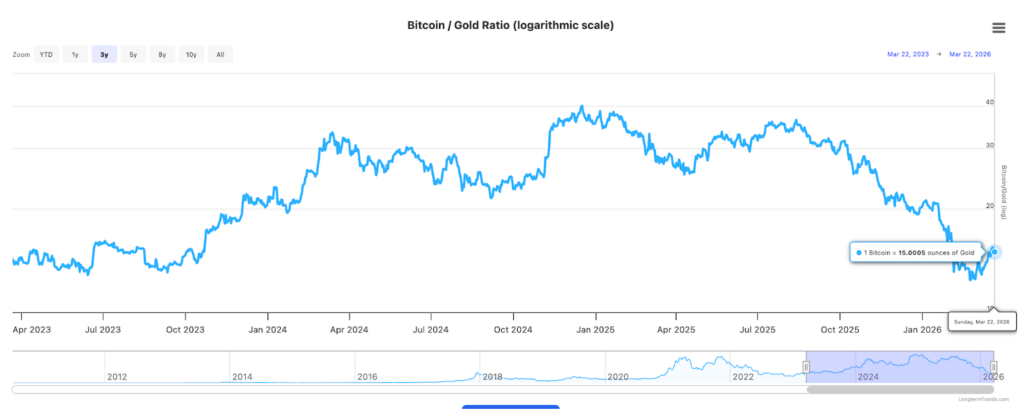

Структурна зміна: відв’язка біткойна від нафти і перехід до слідування за золотом

(Джерело: Zerocap)

(Джерело: Zerocap)

Щотижневі дані Zerocap показують, що навіть при відтоку коштів з ETF, що відображає песимістичний настрій, на рівні фізичних активів спостерігається масштабний попит на біткойн. Відмова інституцій від паперових активів і одночасне накопичення фізичних — структурний сигнал, який варто враховувати.

Співвідношення біткойна до золота залишається стабільним у цьому циклі, що суттєво відрізняється від кореляції з ризиковими активами, зокрема акціями, у 2022 році. Дані журналу Fortune підтверджують цю зміну: у той час як біткойн повернувся до 71 043 доларів, традиційні ризикові активи залишаються під тиском.

Інституції, такі як Strategy, Metaplanet і American Bitcoin Corp, продовжують нарощувати свої позиції у біткойнах, що свідчить про те, що розумний капітал розглядає його як макроекономічний хедж із обмеженою пропозицією, а не спекулятивний ризиковий актив.

Питання та відповіді

Що таке застій і чому зростання золота та падіння цін на нафту є типовими сигналами застою?

Застій — це макроекономічний стан, коли високий рівень інфляції поєднується з уповільненням економічного зростання. Зростання золота свідчить про побоювання інфляції та знецінення валюти; падіння цін на нафту — про зменшення попиту і очікування рецесії. Разом ці явища точно описують сценарій застою з високою інфляцією і низьким зростанням.

Чому вважається, що біткойн у сценарії застою більше схожий на золото, ніж на нафту?

Обмежена пропозиція біткойна (21 мільйон) і золота робить їх потенційними активами-хеджами у разі зниження купівельної спроможності фіатних валют. Нафта — товар, чутливий до попиту, і при очікуваній рецесії його ціна знижується. Тому у сценарії застою біткойн і золото мають схожу логіку оцінки.

Як збереження високих процентних ставок ФРС посилює тиск застою?

Процентна ставка ФРС 3,50% — 3,75% свідчить про пріоритет контролю інфляції над стимулюванням зростання. Це стримує попит і інвестиції, що може поглибити уповільнення зростання і посилити сценарій застою, не вирішуючи проблему інфляції.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.