6 липня 2026 року дані інструменту CME «FedWatch» показують, що ймовірність збереження Федеральною резервною системою процентної ставки без змін на засіданні FOMC у липні становить 77%, а ймовірність сукупного підвищення на 25 базисних пунктів — 23%. Такий розподіл ймовірностей означає, що ринок фактично виключив підвищення ставки в липні з базового сценарію. Водночас головний глобальний економіст Morgan Stanley після особистої участі в щорічній конференції Європейського центрального банку в Сінтрі підтвердив базовий прогноз про те, що Федеральна резервна система не підвищуватиме ставку протягом 2026 року.

У 2026 році, коли очікування щодо процентних ставок зазнали різких коливань, ринок криптовалют стикається з ключовим питанням: коли підвищення ставок більше не є неминучою загрозою, як перепишеться макронаратив біткоїна?

77% проти 23%: як дані CME FedWatch інтерпретують ціноутворення ринку на липневе засідання FOMC

Інструмент CME FedWatch, використовуючи ціни 30-денних ф'ючерсів на федеральні фонди, обчислює розподіл ймовірностей результатів процентної ставки на засіданні FOMC. Станом на 6 липня інструмент показує, що ймовірність збереження ставки без змін у липні становить 77%, а ймовірність підвищення на 25 базисних пунктів — 23%. Цей розподіл ймовірностей значно змінився порівняно з тижнем раніше — 3 липня ймовірність збереження ставки без змін становила 82,4%, а ймовірність підвищення — лише 17,6%. Граничні коливання ймовірностей відображають постійне засвоєння ринком останніх економічних даних.

Більш вартою уваги є матриця ймовірностей на вересень: ймовірність збереження ставки без змін становить 41,9%, сукупного підвищення на 25 базисних пунктів — 47,6%, сукупного підвищення на 50 базисних пунктів — 10,5%. Це означає, що ринок вважає вересневе засідання ключовим поворотним моментом для траєкторії процентних ставок у другій половині 2026 року — ймовірність підвищення та утримання майже однакова, розбіжності досягають крайньої межі.

Від 82,4% до 77%: як дані щодо зайнятості в несільськогосподарському секторі переписали ймовірність підвищення ставки в липні

Звіт про зайнятість у несільськогосподарському секторі за червень, опублікований 2 липня, став ключовим каталізатором зміни нещодавніх очікувань щодо процентних ставок. Згідно зі звітом, чистий приріст робочих місць склав лише 57 000, що значно нижче ринкових очікувань у 110 000–114 000; сукупний перегляд даних за квітень і травень знизився на 74 000. До публікації даних ринкова ймовірність підвищення ставки в липні становила близько 30%, після публікації вона різко впала до менш ніж 20%.

Глибше значення цього звіту полягає в накладенні трьох сигналів: тенденційне уповільнення зростання зайнятості, прихована слабкість ринку праці через падіння рівня участі робочої сили до п'ятирічного мінімуму, а також сукупне підтвердження попереджувальних індикаторів, таких як зайнятість від ADP та первинні заявки на допомогу по безробіттю. Дані Nonfarm Payrolls по суті стали «коригуванням даних» щодо реального стану ринку праці — раніше наратив про «стійкість економіки», заснований на завищених даних, був переглянутий. Саме це коригування знизило ймовірність підвищення ставки в липні з 30% до 23%.

Чому Morgan Stanley наполягає на відсутності підвищення ставки протягом року: сигнали Вотша з Сінтри та логіка даних

Головний глобальний економіст Morgan Stanley Сет Карпентер після участі в щорічній конференції ЄЦБ у Сінтрі написав статтю, в якій зазначив, що Федеральна резервна система не підвищуватиме ставку цього року. Основою цього висновку є безпосереднє спостереження за політичними сигналами нового голови ФРС Кевіна Вотша.

Карпентер помітив дві ключові зміни: по-перше, Вотш у формулюванні подвійного мандату змістив акцент з майже виключного фокусу на інфляції до більш чіткого визнання цілі повної зайнятості; по-друге, Вотш особливо наголосив, що останнє засідання з питань політики (у поєднанні з падінням цін на нафту) вже знизило ринкові інфляційні очікування та термінову премію. Цю комбінацію формулювань інтерпретували як чіткий сигнал — ФРС не поспішає вживати заходів у липні.

На фундаментальному рівні прогноз інфляції Morgan Stanley значно нижчий за медіанний прогноз членів FOMC, а методологічний перегляд інфляції PCE може призвести до подальшого суттєвого зниження показників інфляції. Карпентер заявив, що сукупність цих факторів робить його висновок про відсутність підвищення ставки протягом року «доречним».

Підвищення, зниження чи бездіяльність: крайній розкол прогнозів процентних ставок серед інвестбанків Волл-стріт

Прогноз Morgan Stanley про «відсутність підвищення ставки протягом року» не є ринковим консенсусом. Насправді розбіжності серед інвестбанків Волл-стріт щодо траєкторії процентних ставок у 2026 році досягли крайньої межі. Bank of America опублікував звіт 22 червня, в якому прогнозує підвищення ставки ФРС на 25 базисних пунктів у вересні, жовтні та грудні 2026 року, що в сумі становитиме 75 базисних пунктів. Deutsche Bank прогнозує два підвищення протягом року. На противагу цьому, Citigroup зберігає базовий прогноз, очікуючи, що ФРС утримається від дій у липні та вересні, а в жовтні вперше знизить ставку на 25 базисних пунктів. UBS також вважає, що ризики підвищення ставки ФРС переоцінені, і прогнозує збереження ставки без змін до кінця 2026 року.

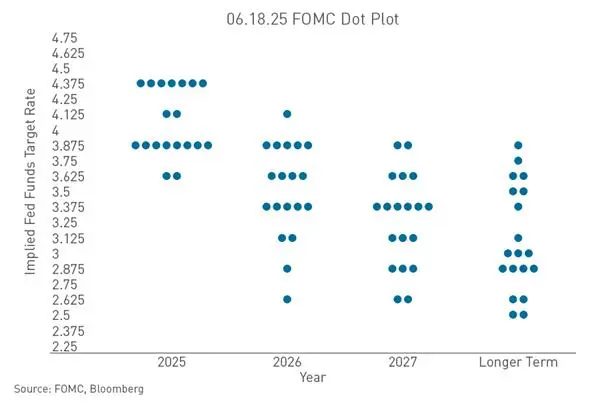

Корінь цього розколу полягає в різних оцінках різними інституціями траєкторії інфляції та стійкості економіки. Точкова діаграма FOMC за червень показує, що з 18 посадовців, які надали прогнози процентних ставок, до 9 очікують щонайменше одного підвищення ставки протягом 2026 року. Тим часом ФРС на засіданні 17 червня вже видалила формулювання, пов'язані з попереднім керівництвом, вступивши в «епоху без орієнтирів». У світі без попереднього керівництва ринок може лише переоцінювати траєкторію процентних ставок з кожним випуском даних — саме це є структурною причиною посилення поточних коливань очікувань.

Як очікування щодо процентних ставок передаються на біткоїн: ланцюжок ціноутворення від безризикової ставки до премії за ризик

Біткоїн як ризиковий актив, що не генерує грошових потоків, має ціну, яка дуже чутлива до процентного середовища. Вищі процентні ставки — навіть лише правдоподібна загроза їх підвищення — призводять до зменшення ліквідності на всьому фінансовому ринку. Коли дохідність казначейських облігацій зростає, альтернативні витрати на володіння криптоактивами, які не приносять доходу, також зростають.

Зокрема, очікування щодо процентних ставок впливають на ціну біткоїна через три канали:

- Канал безризикової процентної ставки. Ставка по федеральних фондах визначає базову вартість капіталу для всього фінансового ринку. Очікування підвищення ставки піднімають дохідність короткострокових казначейських облігацій, що підвищує альтернативні витрати на володіння ризиковими активами та спрямовує капітал з крипторинку в низькоризикові активи з фіксованим доходом.

- Канал очікувань щодо ліквідності. Очікування підвищення ставки по суті є очікуванням зменшення ліквідності. Глибина та ширина крипторинку дуже залежать від глобального середовища ліквідності; цикли підвищення ставок часто супроводжуються стисненням оцінки ризикових активів.

- Канал обмінного курсу долара. Очікування підвищення ставки зазвичай підтримують зміцнення долара. Дані показують, що в першій половині 2026 року біткоїн мав дуже високу негативну кореляцію з індексом долара США (DXY), приблизно -0,85. Зміцнення долара створює прямий тиск на біткоїн.

Від 58 000 до 63 000: як біткоїн відреагував на охолодження очікувань щодо підвищення ставки

Після публікації даних Nonfarm Payrolls біткоїн відновився з мінімуму в 59 776 доларів приблизно до 61 507 доларів. 6 липня біткоїн зріс далі до понад 63 000 доларів, внутрішньоденно досягнувши 63 900 доларів.

Контекстом цього цінового відновлення є системне охолодження очікувань щодо підвищення ставки. 3 липня американські біткоїн-ETF зафіксували приплив коштів на суму 224 мільйони доларів, припинивши 10-денний відтік. Ринкова логіка чітко простежується: коли підвищення ставки більше не є неминучим ризиком, відновлення схильності до ризику спрямовує капітал назад у криптоактиви.

Головний дослідник Grayscale раніше зазначив, що якщо ФРС залишить ставку без змін до кінця 2026 року, ціна біткоїна може наздогнати зростання фондового ринку. Основна логіка цього висновку полягає в тому, що стабільність ставок означає відсутність подальшого погіршення ліквідності, що створює макроумови для відновлення оцінки ризикових активів.

Станом на вечір 6 липня на момент написання статті, під впливом новин про те, що Strategy знову продає BTC, біткоїн впав приблизно до 61 500 доларів.

Ціноутворення криптоактивів в епоху без орієнтирів: коли ФРС більше не «прокладає шлях»

Вотш на форумі голів основних центральних банків 1 липня чітко заявив, що ФРС більше не надаватиме попередніх орієнтирів (forward guidance). Це означає, що ринок більше не зможе отримувати з заяв ФРС підказки щодо майбутньої траєкторії процентних ставок, а кожне засідання FOMC стає окремою подією прийняття рішень.

Для крипторинку наслідки цієї зміни є глибокими. Раніше попередні орієнтири надавали ринку «якір» для політичного курсу, дозволяючи інвесторам розподіляти активи в більш тривалих часових рамках. Але в «епоху без орієнтирів» очікування щодо процентних ставок повністю коливатимуться в такт економічним даним, таким як інфляція та зайнятість. Це означає, що макрочутливість криптоактивів ще більше зросте, а волатильність у дні публікації даних може постійно підвищуватися.

FAQ

Q1: Що означає ймовірність 77% від CME FedWatch?

Інструмент CME FedWatch за допомогою цін ф'ючерсів на федеральні фонди обчислює розподіл ймовірностей результатів процентної ставки. Ймовірність 77% означає, що ринок вважає збереження ставки без змін у липні базовим сценарієм, а ймовірність підвищення становить лише 23%. Це не офіційне зобов'язання ФРС, а колективна оцінка ринковими учасниками, виражена реальними грошима, щодо результату політики.

Q2: Чому Morgan Stanley вважає, що ФРС не підвищуватиме ставку у 2026 році?

Головний економіст Morgan Stanley Карпентер після спостереження за заявами Вотша на конференції в Сінтрі дійшов висновку, що Вотш перейшов від виключного фокусу на інфляції до збалансування подвійного мандату, а також активно вказав, що засідання з питань політики вже знизило ринкові інфляційні очікування. У поєднанні з простором для політики, створеним даними Nonfarm Payrolls, Morgan Stanley зберігає базовий прогноз про відсутність підвищення ставки протягом року.

Q3: Як впливає на крипторинок скасування ФРС попереднього керівництва (forward guidance)?

Скасування попереднього керівництва означає, що ринок більше не зможе отримувати з заяв ФРС підказки щодо майбутньої траєкторії процентних ставок. Ціноутворення криптоактивів буде більше залежати від негайної інтерпретації кожного економічного показника, а волатильність може продовжувати зростати.

Q4: Який зв'язок між ціною біткоїна та очікуваннями щодо процентних ставок ФРС?

Біткоїн як ризиковий актив, що не генерує грошових потоків, є дуже чутливим до процентного середовища. Очікування підвищення ставки піднімають безризикову ставку, збільшуючи альтернативні витрати на володіння криптоактивами, а також підтримують зміцнення долара. Негативна кореляція біткоїна з індексом долара становить приблизно -0,85, що ще більше посилює цей передавальний механізм.

Q5: З якими макроризиками може зіткнутися біткоїн після липневого засідання FOMC?

Якщо подальші дані щодо інфляції перевищать очікування, ринок може переоцінити траєкторію підвищення ставок, і криптоактиви зіткнуться з подвійним тиском з боку зменшення ліквідності та зміцнення долара. Крім того, в «епоху без орієнтирів» будь-які несподівані зміни в економічних даних можуть спричинити різкі коливання очікувань щодо процентних ставок, що, у свою чергу, передасться на ціну біткоїна.