Ставка незмінна, але значення "незмінності" вже змінилося

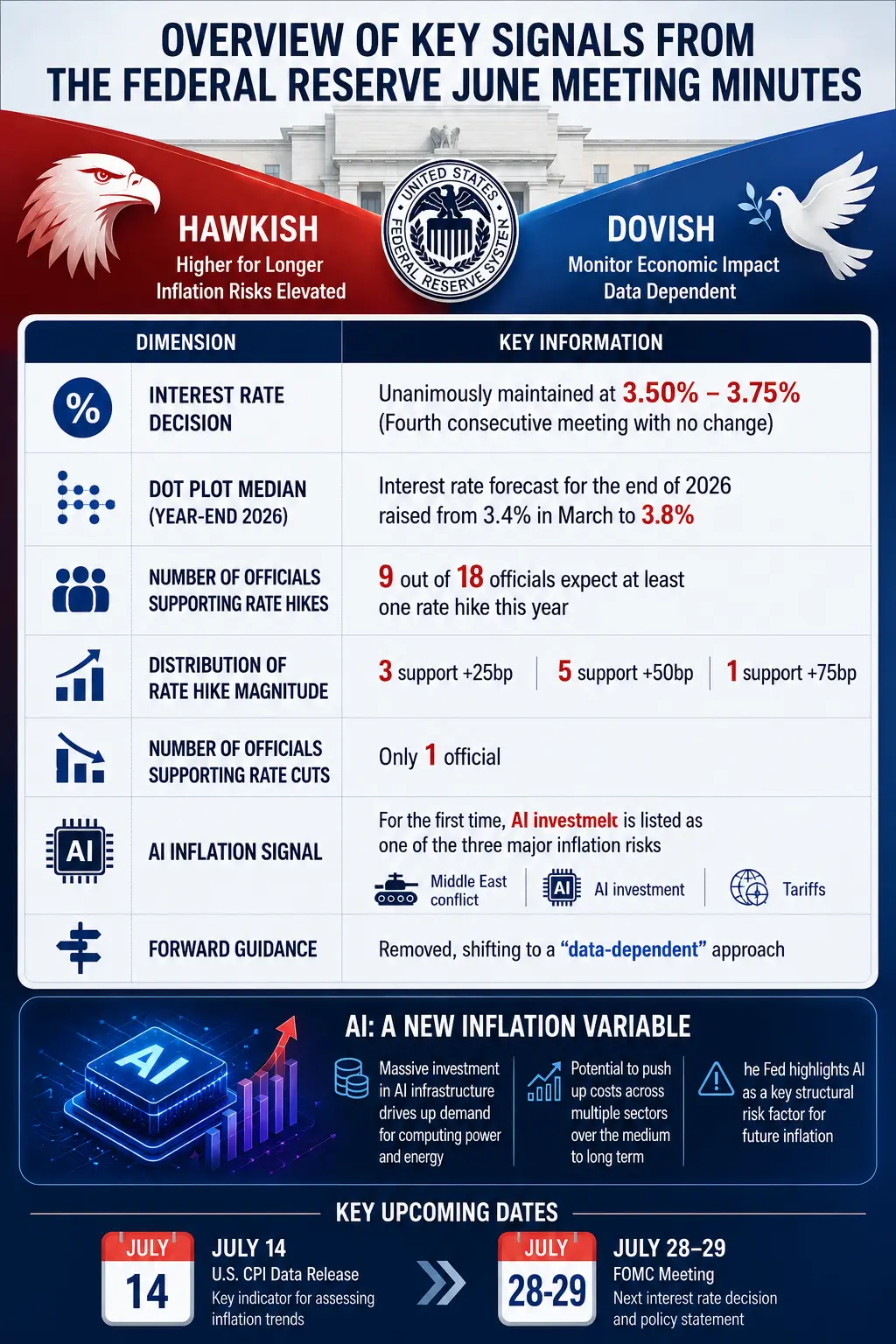

З зовнішнього боку, результати червневого засідання FOMC не викликають сумнівів — 12 голосуючих членів одностайно підтримали збереження ставки. Від грудня минулого року ставка федеральних фондів залишається в діапазоні 3,50%–3,75%. Однак справжній інтерес викликає не рішення, а оцінки майбутнього.

Протокол показує, що у графіку економічних прогнозів, оприлюдненому після засідання, із 18 учасників 9 вважають, що до кінця 2026 року потрібно щонайменше одне підвищення ставки, з них 6 — двічі. У березні цього року таких, хто передбачає підвищення, не було. Водночас, кількість тих, хто очікує зниження ставки, зменшилася з 12 до 1. Медіана прогнозу ставки на кінець 2026 року зросла з 3,4% до 3,8% — ця цифра вже закладає очікування одного підвищення ставки протягом року.

Проте розбіжності залишаються. Ще 9 членів очікують, що ставка залишиться без змін або знизиться. У протоколі чітко зазначено, що учасники мають різні оцінки щодо найбільш ймовірних економічних сценаріїв, і ці оцінки розділилися на дві рівні групи. Одні вважають, що інфляція поступово знизиться, і у ФРС з’явиться можливість знизити ставку; інші — що ціни залишаться високими, і підвищення ставки буде необхідним.

Ця розбіжність цілком очікувана. У даний час інфляція в США зросла до 4,1% у річному вираженні, що значно перевищує цільовий рівень у 2%, і вже шостий рік поспіль ціни залишаються вище цільового діапазону. У травні індекс цін споживчих витрат зріс на 4,1% у порівнянні з минулим роком — новий максимум з 2023 року; базовий індекс без урахування продуктів харчування та енергоносіїв піднявся на 3,4%. Витрати на послуги без урахування житла майже не знизилися.

Звертає увагу один нюанс у протоколі: кілька учасників вважають, що у червневому засіданні було достатньо підстав для підвищення ставки, але вони все ж підтримали її збереження. Це означає, що розбіжності у точках зору, зображені у графіку точкових прогнозів, більше відображають різні оцінки майбутнього, ніж розбіжності щодо поточної політики. Але "не підвищувати ставку" і "не потрібно підвищувати" — це не одне й те саме, і ринок навчається розрізняти ці поняття.

Ще одним важливим аспектом протоколу є зміна у стилі комунікації під керівництвом Ворша. Більшість чиновників підтримують скорочення післязасіданнєвої заяви і схвалюють видалення формулювань, що натякають на майбутню політику. У підсумковому заявленні скасовано "прогнозні орієнтири", натомість наголошується на прийнятті рішень на основі майбутніх даних. Це означає, що ФРС навмисно зменшує інформаційний зміст протоколу, і у майбутніх документах, можливо, не буде чітко вказано рівень підтримки різних політичних точок зору.

Огляд ключових сигналів протоколу засідання ФРС у червні

Інфляція від AI: народження нової макроекономічної змінної

Це найпроривніший аспект цього протоколу.

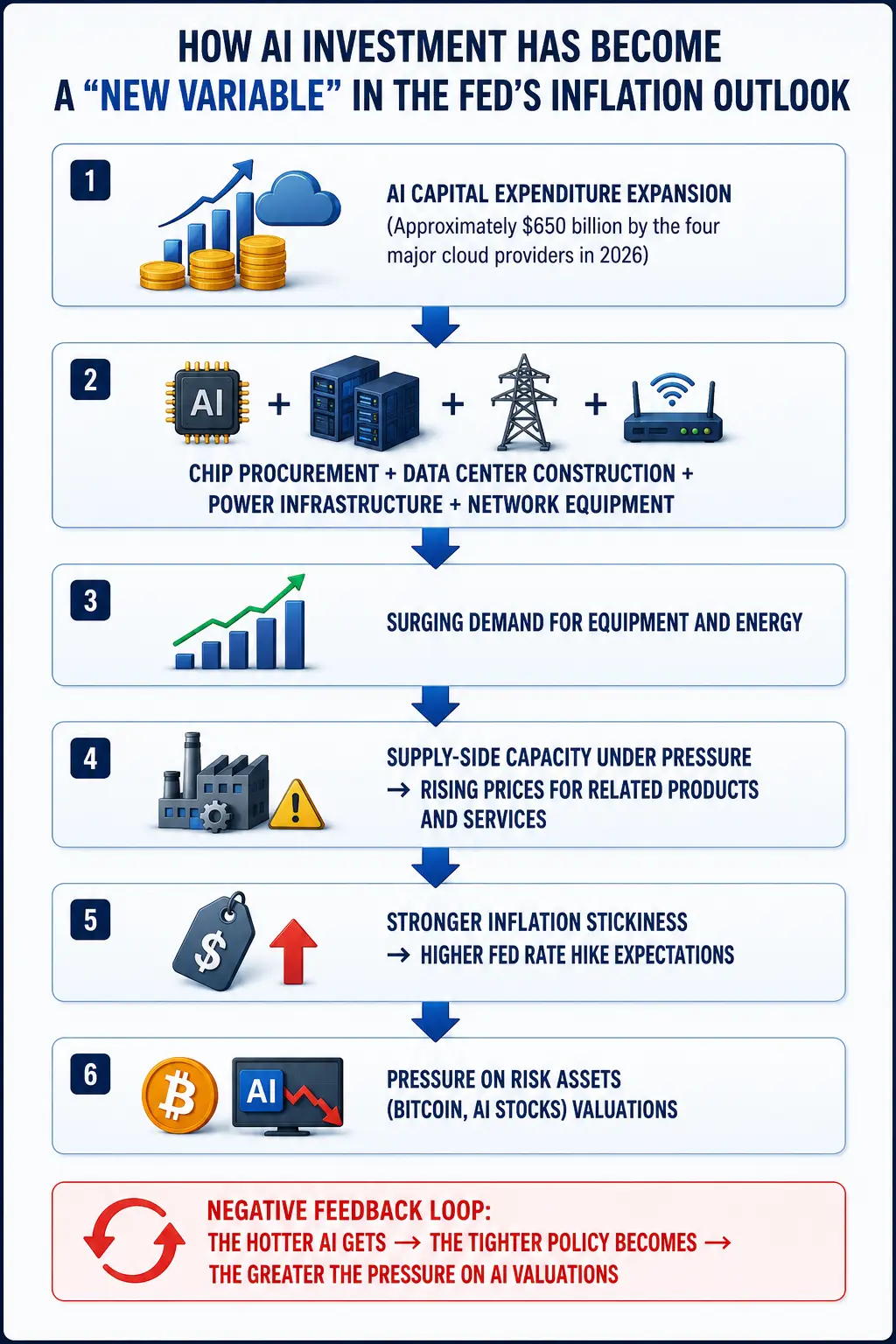

Уперше у протоколі офіційно враховано інвестиції в штучний інтелект (AI) у контексті інфляції. За кілька місяців до цього, інвестиції у інфраструктуру AI майже не були предметом обговорення у ФРС як джерело зростання цін. Тепер їх назвали однією з трьох головних сил, що підвищують інфляцію, поряд із війною у Близькому Сході та тарифами.

Декілька чиновників чітко зазначили, що високий попит на інвестиції у AI може підвищити ціни на технологічну продукцію та електроенергію, що посилить короткостроковий інфляційний тиск. У тексті протоколу йдеться: "Багато учасників відзначили, що ціновий тиск став ширшим, і більшість товарів і послуг... зазнали значного зростання." Більше чиновників вважають, що активізація інвестицій у AI може стати новою силою, що триматиме ціни високими.

Це твердження не є випадковим. TD Cowen прогнозує, що у 2026 році капітальні витрати основних великих хмарних сервісних компаній досягнуть 745 мільярдів доларів, а у 2027–2028 роках перевищать 1 трильйон доларів. За їхніми розрахунками, ці витрати у наступному році складуть близько 3% ВВП, що значно вище рівня менше ніж 0,5% у 2020 році. Чотири найбільші технологічні компанії США (Google, Amazon, Meta, Microsoft) прогнозують, що до 2026 року їхні капітальні витрати сягнуть приблизно 650 мільярдів доларів.

Ці кошти йдуть у конкретні сфери — закупівля чипів, будівництво дата-центрів, енергетична інфраструктура, мережеве обладнання, інвестиції у будівництво. 81% опитаних вважають, що інвестиції у AI сприятимуть зростанню інфляції протягом наступного року.

Логіка ФРС проста і ясна: розширення капітальних витрат у AI → зростання попиту на обладнання і енергію → обмеження пропозиції → зростання цін → закріплення інфляційної стійкості. Ця логіка суттєво відрізняється від попередніх сценаріїв, зумовлених енергетикою або зарплатами — вона базується на структурних інвестиціях підприємств, а не на споживчому попиті або шоках пропозиції.

Варто зазначити, що Ворш раніше заявляв, що довгостроково AI сприятиме зниженню інфляції через підвищення продуктивності. Однак у протоколі видно, що короткострокові ризики переважають — тому ФРС вже підвищила прогнози інфляції на 2026 і 2027 роки.

ФРС стоїть перед делікатним вибором: рік тому чиновники могли вважати зростання цін через тарифні шоки "одноразовим ударом" і чекати, оскільки ринок праці був досить млявим. Тепер, коли найм стабілізувався, а енергетика і AI створюють нові витратні тиски, чекати означає закріплення високої інфляції.

Як інвестиції у AI стають новою макроекономічною змінною для ФРС

Очікування підвищення ставок зростають, короткостроковий тиск на біткоїн і довгострокова логіка

Для криптовалютного ринку головним фактором ціноутворення є очікування політики ФРС.

За даними Gate, станом на 9 липня, біткоїн коштує 62 045,5 доларів, за 24 години знизився на 1,24%, ринкова капіталізація — близько 1,24 трильйона доларів. За останні 7 днів — мінус 7,63%, за 30 днів — мінус 10,73%, за рік — мінус 33,74%. Обсяг торгів за 24 години — приблизно 8 933 долари (зверніть увагу, що це дані платформи, реальний обсяг — десятки мільярдів доларів). Настрій ринку — нейтральний. Індекс страху і жадібності знизився до 20–23, що відповідає стану "надмірної паніки".

Після публікації протоколу ціна біткоїна впала нижче 61 500 доларів, але згодом відновилася вище 62 000. Дані Gate показують, що 24-годинний діапазон торгів — від 61 473 до 63 706 доларів, обсяг — менше за середньодобовий за останні 20 днів. Ціна за 1 годину близька до MA20 — приблизно 62 175 доларів, але все ще нижча за MA50 — близько 62 932 доларів.

З короткострокової точки зору, підвищення очікувань на ставки тисне на криптоактиви через три канали:

Зміцнення долара. Очікування підвищення ставок зазвичай підтримують зростання індексу долара. Дані показують, що у першій половині 2026 року негативна кореляція між біткоїном і індексом долара становить близько -0,85. Зміцнення долара чинить прямий тиск на біткоїн.

Зростання доходності американських облігацій. Після публікації протоколу доходність 2-річних казначейських облігацій зросла. Безризикова ставка підвищується, що зменшує привабливість ризикових активів і створює тиск на оцінки BTC і ETH.

Зниження ризикової активності. Вартість біткоїна з кінця 2025 року — близько 126 000 доларів — знизилася до 62 000 у липні 2026-го, тобто приблизно на 50,8%. Вищі ставки — навіть лише ймовірність їхнього підвищення — зменшують ліквідність на фінансових ринках.

Інструмент CME FedWatch показує, що ймовірність збереження ставки на рівні 74,3%, підвищення на 25 базисних пунктів — 25,7%. До вересня ймовірність збереження — 42,9%, підвищення на 25 — 46,2%, на 50 — 10,8%. Ринок закладає можливість одного або кількох підвищень. Колишній голова ФРС у Сент-Луїсі Джим Бред прямо заявив, що одне підвищення безглузде, і цілком ймовірно, що розпочнеться повний цикл жорсткої монетарної політики. Американські банки також підвищили прогнози — передбачається, що у 2026 році ФРС зробить три підвищення по 25 базисних пунктів.

Однак короткостроковий тиск не означає довгострокового негативу. У протоколі є деталь, яку можна проігнорувати: прогнози зростання ВВП у 2026 році лише трохи нижчі за квітневі — економіка не демонструє суттєвого погіршення. Якщо інвестиції у AI справді сприятимуть зростанню прибутків і економіки, інституційні кошти можуть повернутися у крипто через ETF. Наприклад, 7 липня чистий потік у спотовий ETF BTC склав 21,43 мільйона доларів — третій день поспіль, що закінчив 10-денний період виведення з сумою 2,7 мільярда доларів. ETF ETH також демонструє позитивний потік уже 4 дні.

З більш широкої точки зору, довгострокова оцінка криптоактивів залежить не лише від політики, а й від глобальної ліквідності — її кількості та структури. Якщо зростання, викликане AI, підвищить рівень реальних глобальних ставок, то всі ризикові активи зазнають переоцінки — біткоїн не залишиться поза цим процесом, але й не обов’язково зруйнується.

Оцінка AI-акцій: від буму до раціональності

Разом із криптовалютами під тиск потрапили й акції, пов’язані з AI. Після публікації протоколу, акції у галузі напівпровідників і AI зазнали продажу.

Nvidia знизилася приблизно на 14% від максимуму у травні. З початку 2026 року її ціна зросла лише на 5,6%, що значно поступається зростанню S&P 500 — 9,6%, і Nasdaq 100 — 16%. Ринкова капіталізація зменшилася приблизно на 1 трильйон доларів з історичного максимуму 14 травня. Показник P/E повернувся до рівня 18, що був до буму AI, і нижчий за 21 у S&P 500. AMD знизилася приблизно на 11,5% від максимуму 30 червня, і з початку липня — ще на 11%. Applied Materials знизилася на 22% з 30 червня, Micron — на 24% з 25 червня.

9 липня Nvidia піднялася на 3,65%, Broadcom — на 4,83%, індекс напівпровідників у Філадельфії — на 0,8%, але ці відновлення порівняно з попередніми падіннями залишаються обмеженими.

Багато аналітиків сходяться у думці: Goldman Sachs вважає, що ринок увійшов у фазу "відбору окремих акцій"; JPMorgan підкреслює довгостроковий попит на AI-чипи; Bank of America прогнозує, що AI-цикл ще триватиме кілька років. Однак логіка ринку змінюється — з "оцінки, що базуються на" до "прибуткової". Це означає, що подальше зростання AI-акцій потребує реальних результатів, а не лише нарративу.

Сам протокол натякає на глибший конфлікт: якщо інвестиції у AI справді підвищують інфляцію і змушують ФРС підвищувати ставки, то й оцінки самих AI-акцій будуть під тиском через зменшення ліквідності. Це — саморегулююча обмежувальна реакція AI як "інфляційного рушія": чим активніше AI, тим жорсткіша політика, і тим більший тиск на оцінки. Чи зможе цей зворотний зв’язок зупинити розширення інвестицій у AI — питання, яке стане ключовим у найближчі 12–18 місяців.

Новий інвестиційний каркас: як інфляція від AI змінює логіку розподілу активів

Значення протоколу червневого засідання виходить за межі однієї політичної сесії. Це ознака того, що дискусійна структура ФРС зазнає структурних змін — AI вже не лише тема технологічної галузі, а й ключовий макроекономічний фактор.

У найближчі роки може сформуватися новий ланцюг передачі: інвестиції у AI → зростання капітальних витрат → зростання попиту на обладнання і енергію → зміна інфляційної структури → корекція політики ФРС → вплив на ринки акцій, золото, біткоїн і глобальну ліквідність.

Для інвесторів це означає, що класична формула "підвищення ставок = падіння ризикових активів" може втратити актуальність. Цикл капітальних витрат, викликаний AI, має подвійний характер: він одночасно "підвищує інфляцію" (негатив для ліквідності) і "покращує зростання" (позитив для прибутковості). Кінцевий результат залежить від того, яка сила переважить.

Між 28 і 29 липня ФРС проведе наступне засідання. Перед цим, 14 липня, оприлюднять дані CPI за червень. Виступ Ворша на слуханнях у Сенаті 15 липня додасть додаткових сигналів для ринку.

Поки що, до отримання більш чіткої картини, ймовірно, ринок залишатиметься у діапазоні 61 500–63 000 доларів. Але вже очевидно одне: AI офіційно став частиною макроекономічного наративу, і криптовалютний ринок має переоцінити свої цінності у новій політичній структурі.

Підсумки

Протокол червневого засідання ФРС вперше врахував інвестиції у AI у список ризиків інфляції, що є структурною зміною у макроекономічних дискусіях. Дев’ять членів очікують підвищення ставок у цьому році, медіана прогнозу зросла до 3,8%, і сценарій зниження ставок поступово витісняється очікуваннями їхнього підвищення. Для біткоїна короткостроковий тиск спричинений зміцненням долара, зростанням доходності облігацій і зниженням ризикової активності — ціна вже знизилася приблизно на 50% від максимуму і коливається біля 62 000 доларів. Однак потік ETF з позитивною динамікою і очікування зростання через AI зберігають довгостроковий потенціал. Дані CPI за липень і майбутнє засідання FOMC стануть ключовими точками. До того часу ринок шукатиме баланс у новій структурі.

FAQ

Питання: Який головний сигнал у протоколі червневого засідання ФРС?

Протокол показує, що у внутрішніх дискусіях щодо майбутнього курсу ставок існує значна розбіжність. Хоча у червні ставка залишалася на рівні 3,50%–3,75%, 9 із 18 членів очікують щонайменше одного підвищення до кінця 2026 року. Інвестори тепер більше зосереджені на тому, чи потрібно знову підвищувати ставки, а не на тому, коли їх знизять. Також вперше у протоколі назвали інвестиції у AI однією з трьох головних сил, що підвищують інфляцію.

Питання: Чому ФРС вважає інвестиції у AI ризиком інфляції?

Обсяг інвестицій у інфраструктуру AI дуже великий — у 2026 році основні хмарні провайдери планують витратити 745 мільярдів доларів. Попит на чипи, дата-центри, енергетичну інфраструктуру та мережеве обладнання зростає, що підвищує ціни і створює "потребу у попиті". Це структурний інфляційний чинник, що може зробити ціни більш стійкими і вплинути на політику.

Питання: Як поведінка біткоїна змінилася після публікації протоколу?

Після публікації ціна впала нижче 61 500 доларів, але згодом відновилася вище 62 000. На 9 липня — 62 045,5 доларів, зниження за 24 години — 1,24%. За тиждень — мінус 7,63%, за місяць — мінус 10,73%. Настрій ринку — нейтральний. Індекс страху і жадібності — 20–23, що відповідає стану "надмірної паніки".

Питання: Чи обов’язково підвищення ставок призведе до падіння біткоїна?

Не обов’язково. У короткостроковій перспективі підвищення очікувань на ставки тисне на ризикові активи, але у довгостроковій — якщо інвестиції у AI сприятимуть зростанню економіки і прибутків, кошти можуть повернутися через ETF. 7 липня ETF BTC отримав чистий потік у 21,4 мільйона доларів — третій день з позитивним балансом після 10 днів виведення. Оцінка активів залежить від глобальної ліквідності, а не лише від політики.

Питання: Чи є ще потенціал для зростання AI-акцій?

Багато аналітиків вважають, що довгостроковий тренд зберігається, але ринок переходить від "оцінки за нарративом" до "прибуткової". Nvidia і інші лідери вже знизилися до рівнів до буму AI, і для подальшого зростання потрібні реальні результати, а не лише нарратив. Взаємозв’язок між інвестиціями у AI і політикою — зворотній зв’язок, що може обмежити зростання у майбутні 12–18 місяців.