Сьогодні о 20:30 за пекінським часом Бюро статистики праці США опублікує звіт про зайнятість у несільськогосподарському секторі за червень. Це перший нефарм-звіт після вступу на посаду голови ФРС Воша — ФРС переходить від режиму «орієнтування наперед» до моделі «керування даними + відновлення довіри».

Ринок загалом очікує, що кількість нових робочих місць у несільськогосподарському секторі в червні становитиме 110–114 тис., що нижче за травневі 172 тис.; рівень безробіття, як очікується, залишиться на рівні 4,3% четвертий місяць поспіль; середня погодинна оплата праці зросте на 0,3% у місячному вимірі та на 3,5% у річному. Ці цифри виглядають помірними, але за ними ховається набагато складніша гра, ніж здається на перший погляд. CME FedWatch показує, що ймовірність підвищення ставки в липні становить близько 28,3%, а ймовірність сукупного підвищення ставки на 25 базисних пунктів у вересні — 49,8%. Однак, якщо зайнятість несподівано ослабне, ці очікування можуть швидко змінитися.

Справжнє значення сьогоднішнього нефарму — не оцінити силу чи слабкість економіки США, а визначити, чи змістилася «межа толерантності» ФРС щодо зайнятості та інфляції.

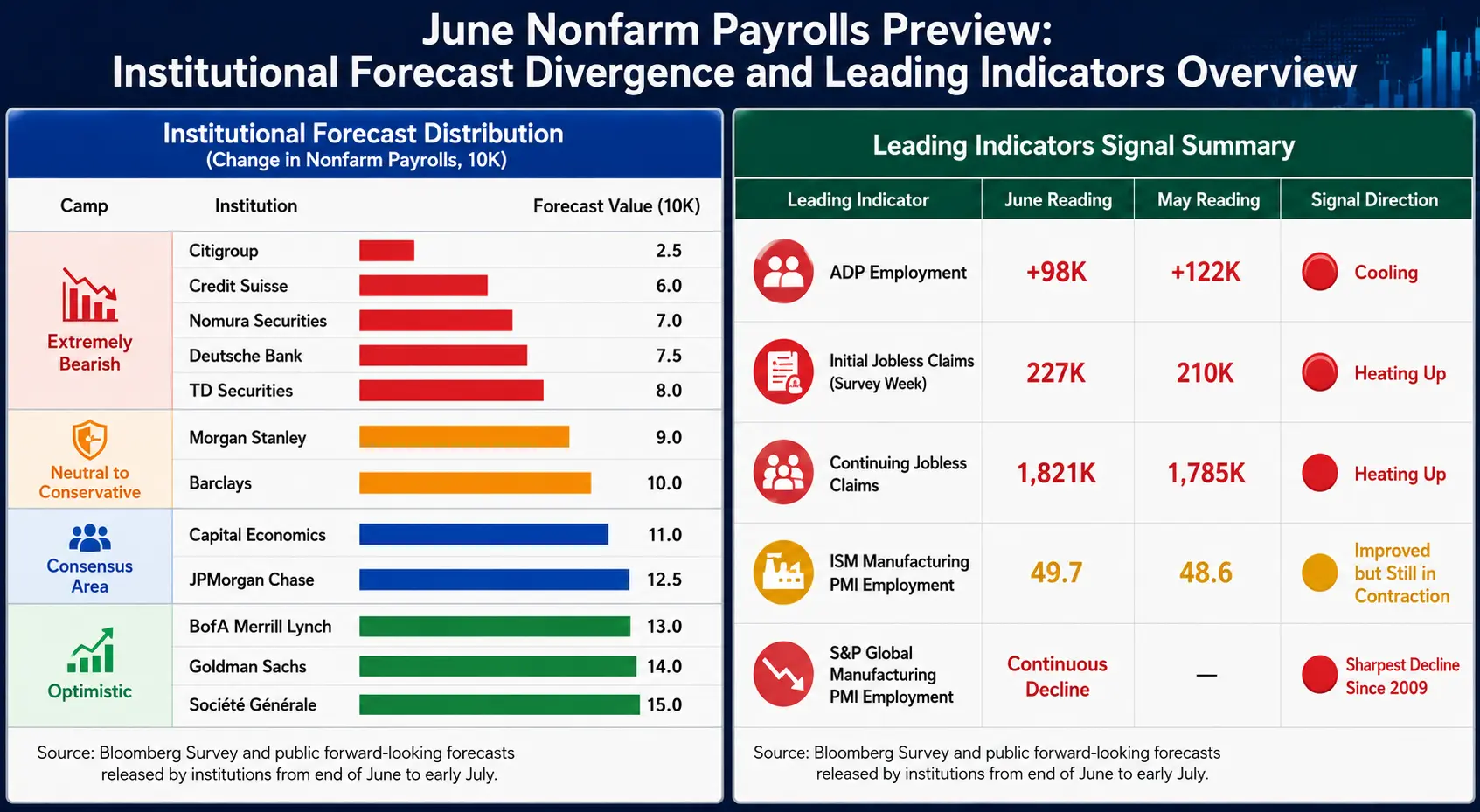

Розбіжність: дисперсія прогнозів під консенсусом у 110 тис.

Ринковий консенсус становить 110 тис., але розподіл прогнозів інституцій рідкісним чином охоплює майже 8-кратний діапазон — від 25 тис. у Citigroup до 150 тис. у Société Générale.

Песимістичний край (нижче 80 тис.): Citigroup (25 тис.), Nomura (70 тис.), Deutsche Bank (75 тис.), TD Securities (80 тис.)

Нейтральний край (80–120 тис.): Morgan Stanley (90 тис.), Barclays (100 тис.), Capital Economics (110 тис.), JPMorgan Chase (125 тис.)

Оптимістичний край (вище 130 тис.): Bank of America Merrill Lynch (130 тис.), Goldman Sachs (140 тис.), Société Générale (150 тис.)

Така крайня розбіжність сама по собі є сигналом: ринку бракує консенсусу щодо реального стану ринку праці.

Економісти Goldman Sachs Ронні Вокер і Джессіка Ліндерс зазначають, що Чемпіонат світу може «додатково» дати близько 40 тис. тимчасових робочих місць у червневому нефармі, зосереджених у сферах гостинності, професійних бізнес-послуг тощо, що підвищує їхній прогноз до 140 тис. Якщо відкинути цей «штучний жар», реальний ринок праці може бути слабшим, ніж показують цифри.

Інша історична закономірність, на яку варто звернути увагу: за останні 13 років 11 разів попередні червневі дані згодом переглядалися вниз, і за останні чотири роки це відбувалося щоразу. Незалежно від сьогоднішніх даних, остаточна версія може суттєво відрізнятися від попередньої.

Передовий погляд на червневий нефарм: розбіжність прогнозів інституцій та панорама випереджальних індикаторів

Випереджальні індикатори: усі вказують на сповільнення

Багато даних до публікації нефарму вже подали сигнали охолодження, але напрямки окремих індикаторів мають тонкі відмінності:

ADP (98 тис.): нижче очікувань (118 тис.) та попереднього значення (122 тис.), найнижчий показник з березня. Майже половина приросту припадає на єдиний сектор освіти та охорони здоров’я, що є середньостроковим занепокоєнням через високу концентрацію.

Первинні заявки на допомогу з безробіття: за тиждень звітного періоду зафіксовано 227 тис., що вище за 210 тис. у травневому періоді; повторні заявки зросли з 1,785 млн до 1,821 млн. Pantheon Macroeconomics зазначає, що обидва показники мають висхідний тренд з початку травня, що узгоджується з висновком про сповільнення нефарму нижче рівня беззбитковості.

Виробничий PMI ISM (компонент зайнятості): зріс з 48,6 до 49,7, наблизившись до позначки 50, що вказує на звуження скорочення зайнятості у виробництві. Однак компонент зайнятості виробничого PMI S&P Global знижується другий місяць поспіль, а темпи скорочення робочої сили є найшвидшими з часів пандемії 2020 року, а якщо виключити вплив пандемії — найрізкішими з 2009 року.

Споживча впевненість: частка респондентів, які вважають, що «роботу знайти важко», зросла до 22,5%, найвищого рівня з січня 2021 року; різниця між тими, хто вважає роботу «легко знайти» і «важко знайти», знизилася на 2,6 відсоткового пункту до 2,4.

Загалом випереджальні індикатори вказують на сповільнення темпів зростання зайнятості, але ступінь сповільнення неоднозначний — це корінна причина величезного діапазону прогнозів.

Три ключові змінні: зарплати, зайнятість і безробіття

Перший пріоритет: дані про зарплати

Серед усіх сьогоднішніх даних дані про зарплати важливіші, ніж самі цифри зайнятості. Ринок очікує, що середня погодинна оплата праці зросте на 0,3% у місячному вимірі та на 3,5% у річному. Якщо місячний приріст перевищить 0,3% або річний знову підніметься, це безпосередньо посилить наратив про інфляційний тиск і підвищить очікування щодо підвищення ставки; навпаки, дасть голубам привід для очікування. Поточне зниження цін на бензин у роздрібній торгівлі та зниження інфляційних очікувань створюють вікно можливостей для голубів, щоб виграти час.

Другий пріоритет: кількість робочих місць

110 тис. — це «якір», але ринок насправді цікавить напрямок і величина відхилення. За перші п'ять місяців цього року середньомісячний приріст нефарму становив близько 101 тис., причому чотири місяці перевищували прогнози. Поріг, який викликає суттєве обговорення підвищення ставки в липні: рівень безробіття 4,2% у поєднанні з приростом зайнятості понад 150 тис., або рівень безробіття 4,3% у поєднанні з приростом зайнятості понад 175 тис. Нижче цих порогів обговорення підвищення ставки швидко вщухне.

Третій пріоритет: рівень безробіття

Очікується, що 4,3% залишаться незмінними четвертий місяць поспіль. Ключове питання: чи це стабільне плато чи точка перелому на підвищення? Якщо рівень безробіття почне зростати, ринок перейде від «торгівлі м'яким приземленням» до «оцінки рецесії». Червневий точковий графік FOMC вже знизив прогноз рівня безробіття на кінець року з 4,4% до 4,3%.

Коефіцієнт участі в робочій силі є прихованою змінною для оцінки достовірності даних: підвищення коефіцієнта участі пасивно підвищує рівень безробіття, тоді як зниження може «прикрасити» поверхневі цифри.

Три рівні неузгодженості: що калібрує ринок

Справжня роль нефарм-даних — одночасно калібрувати три рівні структурних відхилень:

Рівень економічної реальності: чи справді зайнятість охолоджується? Чи справді зарплати сповільнюються? Скільки реальних сигналів маскує Чемпіонат світу? ADP досяг історичного мінімуму, первинні заявки зростають, виробничі звільнення прискорюються, але виробничий PMI ISM уже шість місяців поспіль перебуває в зоні розширення — реальність сама по собі суперечлива.

Рівень наративу ФРС: Вош на своїй першій прес-конференції 17 червня охарактеризував ринок праці як «стабільний і навіть такий, що покращується», а нещодавно заявив, що інфляційні ризики знизилися. Його стиль відрізняється від попередника — він не «кидає крихти» на форумах для спрямування очікувань. Bank of America Securities зазначає, що з середини минулого року реальна політична ставка пом'якшилася більш ніж на 100 базисних пунктів, тоді як чиста зміна рівня безробіття майже нульова, що дає підстави для скасування минулорічного зниження ставки на 75 базисних пунктів.

Рівень ринкового ціноутворення: ймовірність підвищення ставки в липні — 28,3%, у вересні — 63,9%, а на довшому горизонті наближається до 85%. Дивний стан одночасного існування очікувань зниження та підвищення ставки якраз і свідчить про те, що ринок не має чіткого консенсусу щодо шляху ФРС.

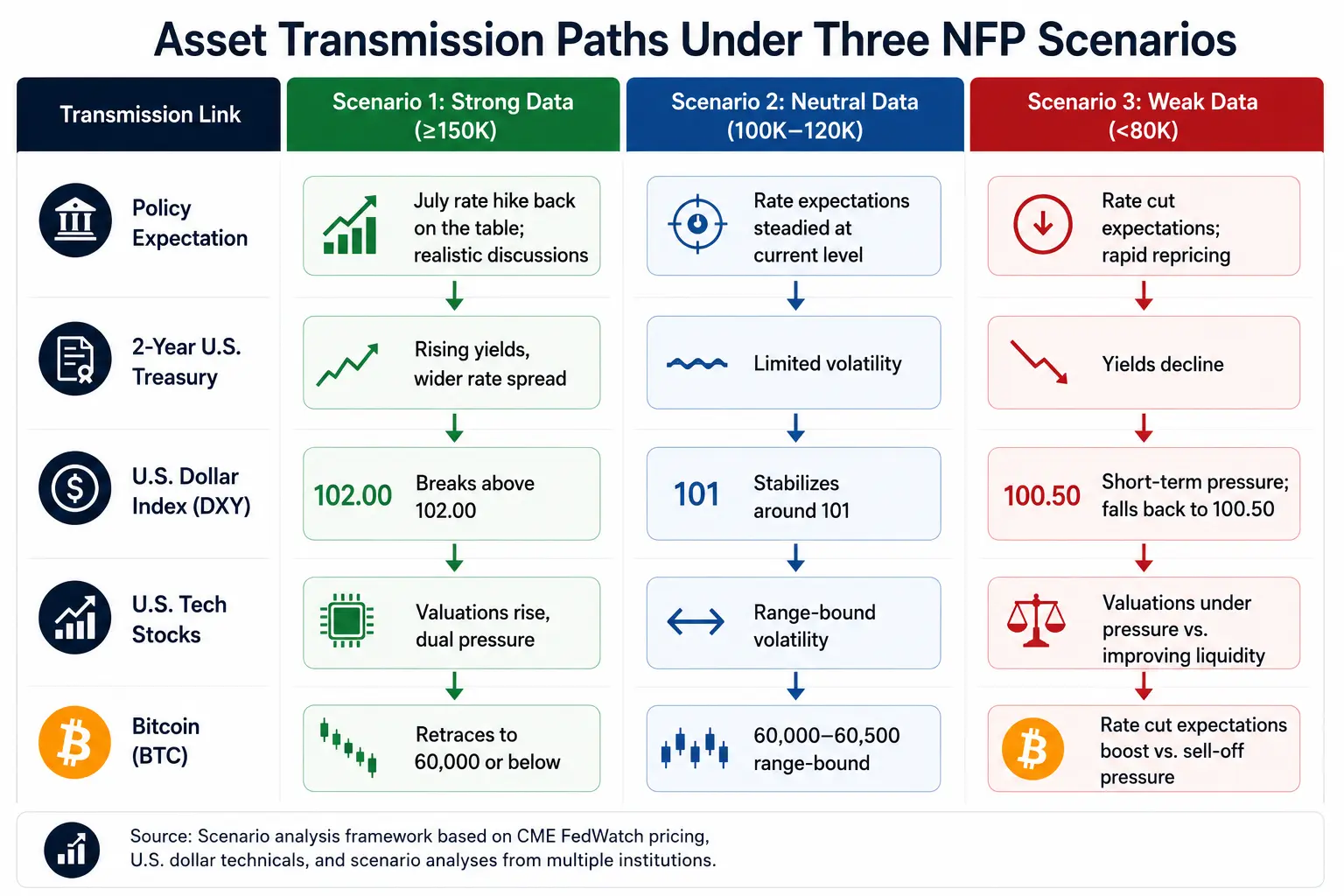

Передача на активи: логічний ланцюжок від даних до цін

Індекс долара 2 липня закрився на рівні 101,39, система ковзних середніх має бичачий вигляд (20-денна ковзна — 100,63, 50-денна — 99,52), створюючи сильну підтримку. Сильні дані штовхають долар до 102,00; слабкі дані спричиняють короткостроковий тиск, але не руйнують середньострокову бичачу структуру.

Прибутковість казначейських облігацій США 2-річні — 4,183%, 10-річні — 4,458%, спред близько 30 базисних пунктів. Після нефарму ринок облігацій реагує першим: 2-річні відображають перекалібрування очікувань щодо ставки, 10-річні — зміну очікувань щодо зростання та інфляції.

Акції США 2 липня (за пекінським часом) Nasdaq впав на 0,66% до 26 040,03, S&P 500 — на 0,22% до 7 483,23, індекс напівпровідників Філадельфії різко впав на 6,27%. Якщо нефарм виявиться сильним, технологічні акції зазнають подвійного тиску через підвищення ставки дисконтування та посилення ліквідності.

Біткоїн 2 липня торгувався в діапазоні 60 000–60 500 доларів, зростання за 24 години — близько 2,3%. Вош раніше заявив, що інфляційні ризики зменшилися, що дало чіткий позитивний імпульс ринку. Логіка впливу нефарму на біткоїн: сильний нефарм → зростання реальної ставки → тиск на біткоїн; слабкий нефарм → зростання очікувань зниження ставки → переоцінка ризикових активів.

Шляхи передачі за трьома сценаріями нефарму

Ключовий контрольний список на сьогодні

Якір очікувань: ключ не в 110 тис., а в тому, чи ринкова неявна лінія вже заклала в ціну «охолодження». Якщо вже заклала, слабкі дані можуть не викликати падіння, а навпаки — зростання.

Дані про зарплати: змінна з найвищим пріоритетом. Чи перевищить місячний показник 0,3%? Чи знову підніметься річний? Це важливіше за саму кількість зайнятих.

Характер рівня безробіття: 4,3% — це стабільне плато чи точка перелому на підвищення? Це визначає момент переходу ринку від «м'якого приземлення» до «ціноутворення рецесії».

Перегляд попередніх даних: чи буде травневий показник суттєво переглянуто? Це змінить тримісячний середній тренд і часто визначає напрям більше, ніж поточні дані.

Перша реакція ринку облігацій: спостерігайте насамперед за 2-річними (очікування щодо ставки) та 10-річними (зростання та інфляція); акції реагують другою чергою.

Долар до єни: коливається біля 162,00, це ключовий індикатор ризику керрі-трейду та граничного сигналу глобальної ліквідності.

FAQ

Q1: Які ринкові очікування щодо червневого нефарму?

Ринок загалом очікує, що кількість нових робочих місць у несільськогосподарському секторі в червні становитиме 110–114 тис., що нижче за травневі 172 тис.; рівень безробіття, за прогнозами, залишиться на рівні 4,3%; середня погодинна оплата праці зросте на 0,3% у місячному вимірі та на 3,5% у річному. Прогнози інституцій дуже розходяться — за даними Bloomberg, максимальний прогноз становить 200 тис., мінімальний — лише 25 тис.

Q2: Як дані нефарму впливають на рішення ФРС щодо підвищення ставки в липні?

Поріг, який викликає суттєве обговорення підвищення ставки в липні: рівень безробіття 4,2% у поєднанні з приростом зайнятості понад 150 тис., або рівень безробіття 4,3% у поєднанні з приростом зайнятості понад 175 тис. Нижче цих порогів обговорення підвищення ставки швидко вщухне. CME FedWatch показує, що ймовірність підвищення ставки в липні становить близько 28,3%.

Q3: Як Чемпіонат світу впливає на червневі дані нефарму?

Goldman Sachs оцінює, що Чемпіонат світу може додати близько 40 тис. тимчасових робочих місць у червневому нефармі, зосереджених у сферах гостинності, професійних бізнес-послуг тощо, що підвищує їхній прогноз до 140 тис. Після виключення ефекту події реальний ринок праці може бути слабшим, ніж показують цифри.

Q4: Як дані нефарму впливають на ціну біткоїна?

Логіка передачі: сильна зайнятість → зростання реальної ставки → тиск на біткоїн; слабка зайнятість → зростання очікувань зниження ставки → переоцінка ризикових активів. 2 липня біткоїн торгувався в діапазоні 60 000–60 500 доларів.