Ф'ючерси

Сотні безстрокових контрактів

TradFi

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

5 малих акцій, 5 надзвичайно великих виплат до 11%

Що краще, ніж купувати з доходністю від 6,6% до 11% за зниженою ціною?

Як щодо швидкої покупки цих привабливих дивідендних акцій, поки на вашому боці імпульс?

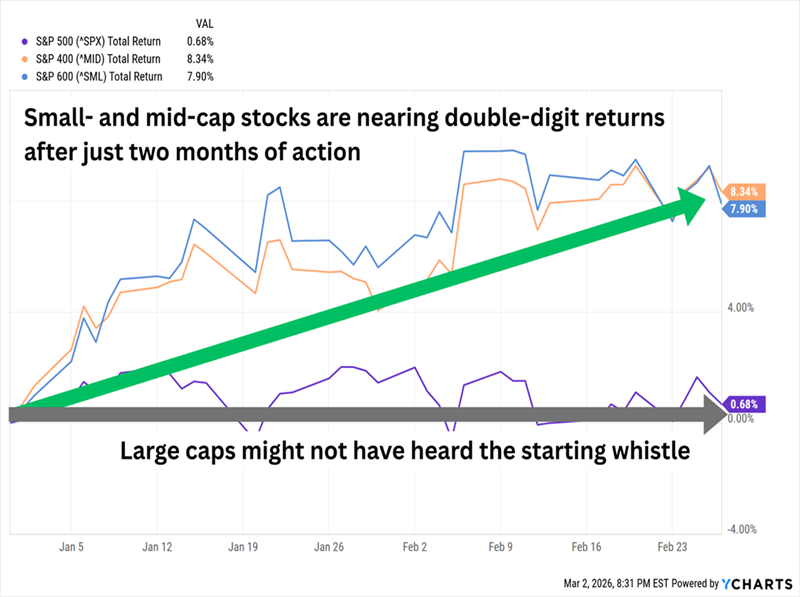

Наприкінці 2025 року я писав про «відродження малих капіталізацій» — бичачий тренд, що виник через зниження ставок Федеральної резервної системи, який почав сприяти розвитку менших компаній і може тривати до 2026 року.

Отримуйте сповіщення про прибутки:

Зареєструватися

Поки що все підтверджується. Акції малих і середніх капіталізацій (або «SMIDs») рухаються вперед із повним ходом, тоді як їхні великі конкуренти залишаються без руху.

2026 рік став поворотним у довгостроковій перевазі великих компаній

Ще краще для вас, якщо ви ще не зробили ставку на менші акції з Уолл-стріт: гарячий старт малих капіталізацій майже не підняв їхні оцінки. Вони все ще виглядають як шалена вигідна покупка порівняно з великими компаніями на ринку:

Прогнозні P/E для широкого ринку:

Попередження: економічна турбулентність майже завжди важча для менших компаній, тому ми можемо знову опинитися під загрозою ринкової паніки і повернутися до великих капіталізацій.

Паливо, яке рухає менші компанії, може закінчитися за кілька місяців. Федеральна резервна система відмовилася знизити цільову ставку наприкінці січня, і ринок ставить на те, що ми не побачимо ще одного зниження до літа щонайраніше.

Але всі ми розуміємо, що крок у малий капітал означає прийняти хоча б частину ризику. Наш найкращий варіант? Знайти найвигідніше розташовані малі капіталізації… і отримати багато грошей, тримаючись за цю позицію.

Саме це я бачу у цих п’яти малих капіталізаціях, які зараз платять нам від 6,6% до 11,0%.

Washington Trust Bancorp (WASH)

Дивідендна дохідність: 6,6%

Фінансові компанії в цілому не дають значно більше доходу, ніж широка ринкова ситуація, але у секторі можна знайти досить пристойні доходи у менших компаніях: зокрема, регіональні банки та кредитні спілки.

Washington Trust Bancorp. (WASH), наприклад, зараз платить понад 6%.

Цей регіональний банк віком 225 років не знаходиться у Вашингтоні, округ Колумбія, і не у штаті Вашингтон. Замість цього його назвали на честь першого президента країни, і він гордо заявляє, що був «першим банком, який надрукував зображення Джорджа Вашингтона на валюті — за 69 років до того, як президент Вашингтон з’явився на федеральній однодоларовій купюрі і за 132 роки до появи кварталу з Вашингтоном».

Операції — типові для банку: обслуговування фізичних і юридичних осіб, такі як чекові, ощадні рахунки, іпотеки, фінансування та управління багатством. Акції особливо не виділялися, демонструючи слабку динаміку порівняно з ринком і фінансовим сектором протягом тривалого часу. Акції WASH майже не перевищували рівень беззбитковості у 2025 році — і це лише з урахуванням великого дивіденду! — після ребалансування балансу наприкінці 2024 року.

Але Washington Trust живий і здоровий у 2026 році. У січні результати компанії перевищили очікування, зокрема, за рахунок покращення чистої процентної маржі на 16 базисних пунктів у порівнянні з минулим роком за четвертий квартал і на 53 базисних пункти за весь рік. Це спричинило один із найбільших рухів у ціні WASH за багато років. Тим часом, акції все ще торгуються за 10-кратним співвідношенням прибутку, який, за прогнозами, зросте на 27% у 2026 році, і пропонують один із найкращих доходів у банківській сфері.

Хоча я хотів би побачити, щоб Washington Trust також підняв свій дивіденд

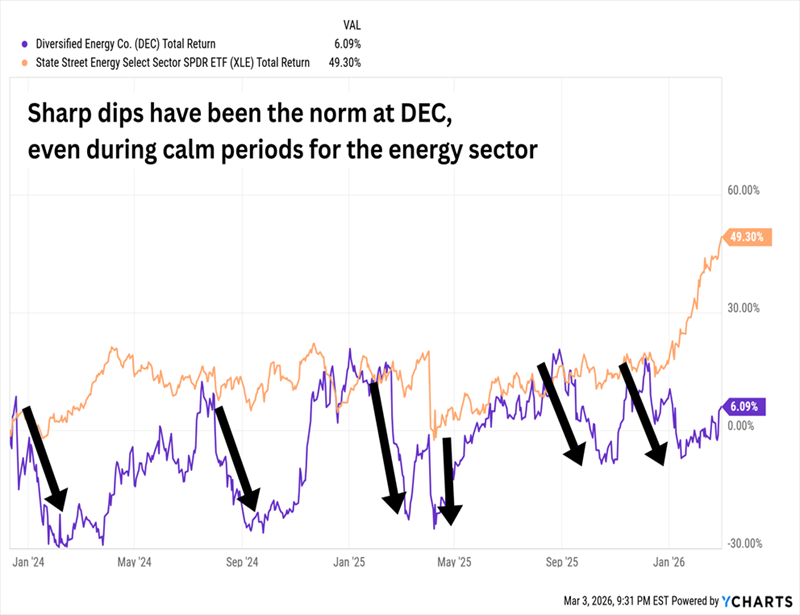

Diversified Energy Company (DEC)

Дивідендна дохідність: 8,0%

Коли ми думаємо про «інтегровані» енергетичні компанії, зазвичай у голові виникають гіганти типу Exxon Mobil (XOM) і Chevron (CVX). Але $1 мільярд Diversified Energy Company (DEC) також відповідає цим критеріям.

Компанія здебільшого виробляє природний газ, але також має деяку нафту і природний газовий конденсат (NGL), з регіонів Аппалачі (70% виробництва) та Центральних штатів (30%). Вона має близько 17 000 миль мережі збору та транспортування, а також компресійні станції і входить до топ-25 газових маркетологів Північної Америки. Є навіть підрозділ з ліквідації свердловин: Next LVL Energy.

Це дивна акція з дивною історією. Компанія почала працювати в США у 2001 році, але публічно стала торгуватися лише у 2017 році — на Лондонській фондовій біржі. Вона почала торгуватися у США лише у 2023 році, запустивши другий лістинг на Нью-Йоркській біржі; ці акції NYSE стали основним лістингом у 2025 році. Відтоді акції приносять таку ж динаміку, як і у малих компаній.

Але вони також дають дуже мало зростання

Це в основному відображає модель DEC — замість капіталомістких бурових і розробок, що можуть принести сенсаційні відкриття, компанія купує довгострокові активи і намагається максимально витягти з них життя.

Минулого року не було винятком. У березні 2025 року компанія завершила придбання «життєзапасних» Maverick Natural Resources, а у листопаді — купила компанію Canvas з Оклахоми, що займається видобутком нафти і газу. Придбання тривають і цього року; DEC нещодавно оголосила про покупку газових родовищ у східному Техасі у Sheridan Production.

У цьому бізнесі, чесно кажучи, мало місця для швидкого зростання. Але він цілком забезпечує щедрий дивіденд у 8%, що зараз торгується за менше ніж 8 разів очікуваних прибутків цього року.

Granite Ridge Resources (GRNT)

Дивідендна дохідність: 8,5%

Granite Ridge Resources (GRNT) — ще одна енергетична компанія з незвичайною моделлю бізнесу. Вона стверджує, що «поєднує гнучкість інвестиційної компанії з експертизою енергетичної». Насправді вона нічого не експлуатує — просто володіє активами на нафту і газ у формаціях Перміан, Eagle Ford, Bakken, Haynesville, DJ і Appalachian.

Тому цілком логічно, що компанія не виходила на ринок через традиційне IPO, а через спеціальну компанію з придбання (SPAC). Інвестиційна фірма Grey Rock Investment Partners у жовтні 2022 року злилася з Executive Network Partnering Corporation (SPAC).

GRNT почала торгуватися з гучним падінням, знизившись, як камінь, у перші місяці. З того часу вона принесла приблизно рівний прибуток (з урахуванням дивіденду понад 8%), що цілком відповідає її відсутності зростання дивідендів.

Однак, як і DEC, Granite Ridge, можливо, готувалася до чогось у 2025 році, прогнозуючи 28% зростання виробництва за рік. Це має дозволити компанії і її близько 3 200 свердловин краще скористатися будь-якими покращеннями цін.

Але на відміну від інших малих енергетичних компаній, Granite Ridge, здається, перш за все, стабільний грошовий потік і дивіденди, а зростання — другорядне.

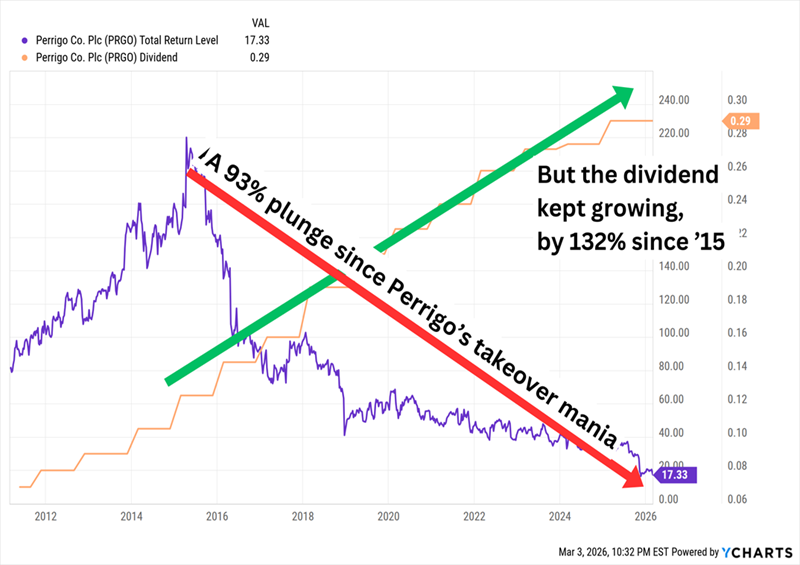

Perrigo (PRGO)

Дивідендна дохідність: 10,2%

Perrigo (PRGO) — компанія з безрецептурних препаратів для здоров’я і добробуту з широким асортиментом продукції, яку ми всі бачимо на полицях Walgreens і CVS: засоби від синуситу і алергії, антациди, засоби для сну, знеболювальні, зубні щітки, догляд за шкірою, вітаміни, контрацептиви та інше.

Вона також дуже далека від свого піку приблизно десятиліття тому.

У 2015 році Perrigo була великою капіталізацією, що зростає — настільки, що привернула увагу глобального гравця у сфері генериків, компанії Mylan. PRGO кілька разів відмовлявся від пропозицій Mylan, зокрема у квітні 2015 року відхилив пропозицію за $205 за акцію, а потім і за $232. Раді директорів Perrigo, а згодом і її акціонери, відхилили ворожий поглинальний пакет пізніше того ж року.

Після цього, мабуть, лишилися лише жалю

З того часу доходи і прибутки майже не зростають або знижуються. Маржі генериків постраждали через зростаючу конкуренцію, а схвалення FDA зменшилися. Відтоді компанія провела кілька реструктуризацій і зробила ставку на продукти для самодогляду. Але вона все ще скочується; у звіті за Q4 2025 вона заявила, що продажі знизяться на 1,5% до 5,5% у 2026 році, а скоригований розподілений прибуток на акцію зменшиться на 16% до 27%.

Кілька днів тому вона також оголосила, що збережуть рівень дивідендів — можливо, не дивно, враховуючи її подальше ослаблення, але й ще один попереджувальний знак, оскільки PRGO наразі має 22-річну історію щорічного зростання дивідендів.

Perrigo — це дуже акція, яку варто спостерігати, оскільки вона може запропонувати двозначний дохід за низькою ціною — зараз вона торгується за всього 5 разів прогнозованого прибутку за 2026 рік. Але спершу потрібно побачити ознаки стабілізації операцій; інакше ця мала капіталізація просто стане ще меншою.

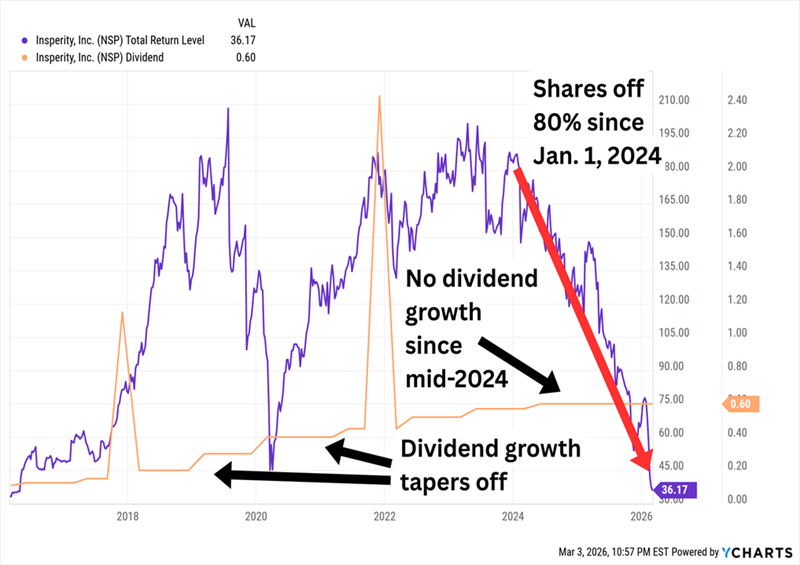

Insperity (NSP)

Дивідендна дохідність: 11,0%

Insperity (NSP) — постачальник HR та бізнес-рішень для малих і середніх підприємств. Це зарплата, пільги, HR, адаптація нових співробітників, облік часу і attendance, продуктивність і багато іншого через кілька платформ Insperity.

Це назва, яка нещодавно почала привертати мою увагу щодо високого доходу, що зазвичай означає одне з двох:

Очевидно, що маємо

Акції, як і очікувалося, дешеві — торгуються за 10 разів прогнозованого прибутку цього року.

Питання в тому, чи є NSP глибокою ціновою можливістю або просто падаючим ножем.

Падіння сталося через повне зниження чистого прибутку Insperity, а також через настрої щодо малих і середніх підприємств і ринку праці. У 2023 році компанія заробила $171,4 мільйона, у 2024 — $91 мільйон, а у 2025 — збиток у $7 мільйонів. Витрати на медичне страхування суттєво знизили її маржі.

Але виручка не зменшилася. За останнє десятиліття вона зросла майже щороку, і очікується, що у наступні два роки вона зросте на одні й ті ж цифри. Переговори щодо контракту з UnitedHealth Group (UNH) можуть зменшити частину витрат. Також є потенціал у новій платформі HRInsperity HRScale, створеній у партнерстві з Workday (WDAY), яка обіцяє «швидше розгортання і простішу настройку», і, за прогнозами, вона обслуговуватиме 6 000–8 000 платних працівників на місцях до кінця року.

Можливо, це достатньо для повернення до зростання, але навіть якщо так, потрібно врахувати, чи залишиться дивіденд. $2,40 на акцію, які Insperity виплачує протягом року, більш ніж удвічі перевищують скоригований прибуток NSP у 2025 році, і, за прогнозами, перевищать і прибутки 2026 року.

Цей дивіденд у 11% також ігнорується — але він у набагато кращій позиції

Я не хочу затискати ніс і молитися, купуючи акцію з двозначним доходом.

Тому й не зроблю цього. І вам не слід.

Зараз один із моїх улюблених дивідендів — це той, що платить так само багато, як NSP. Але це не HR-компанія, яка сподівається на відновлення економіки і ринку праці — це сильно диверсифікований, чудово побудований портфель облігацій, який також може зростати у ціні, якщо ставки знизяться.

Цей фонд виконує майже всі критерії доходу, які я можу уявити:

Це резюме, яке мало б відмовити багатьом інвесторам у доходи… і навіщо нам це не зробити?

Цей фонд платить нам $1 100 за кожні $10 000 інвестицій. Все, що потрібно — це сісти і розслабитися, довірити керування досвідченому менеджеру.

Але премії на подібні фонди зазвичай зростають із підвищенням волатильності і коли інвестори виходять із зростаючих акцій у надійні джерела доходу, такі як цей. Не хочу, щоб ви пропустили свою можливість. Клацніть тут, і я познайомлю вас із цим «залізним» платником 11% і надам безкоштовний Спеціальний звіт із назвою та тикером.