#Gate广场五月交易分享 Чи є справжньою купівельною спроможністю або ілюзією ліквідності від відставки ФРС у підвищенні ставок?

З макроекономічної точки зору, рішення ФРС 29 квітня на засіданні FOMC призупинити підвищення ставок одразу призвело до припинення виведення ETF протягом чотирьох днів, загалом понад 400 мільйонів доларів — це доводить, що інституційні кошти залишаються дуже чутливими до політичних сигналів. Поточна стабілізація цін вище за 80 000 доларів не є підтвердженням макроекономічної політики з пом’якшенням ліквідності, а швидше — тимчасовою паузою у грі очікувань щодо політики. Вартість стабільних монет у першому кварталі 2026 року досягне історичного максимуму у 315-316 мільярдів доларів, що свідчить про те, що капітал не справді покинув криптоекосистему, а захищено переходить у інструменти, прив’язані до долара, у очікуванні сигналів щодо напрямку — ця масштабна "запалювальна" активність забезпечує реальну межу купівельної спроможності для будь-яких подальших цінових проривів.

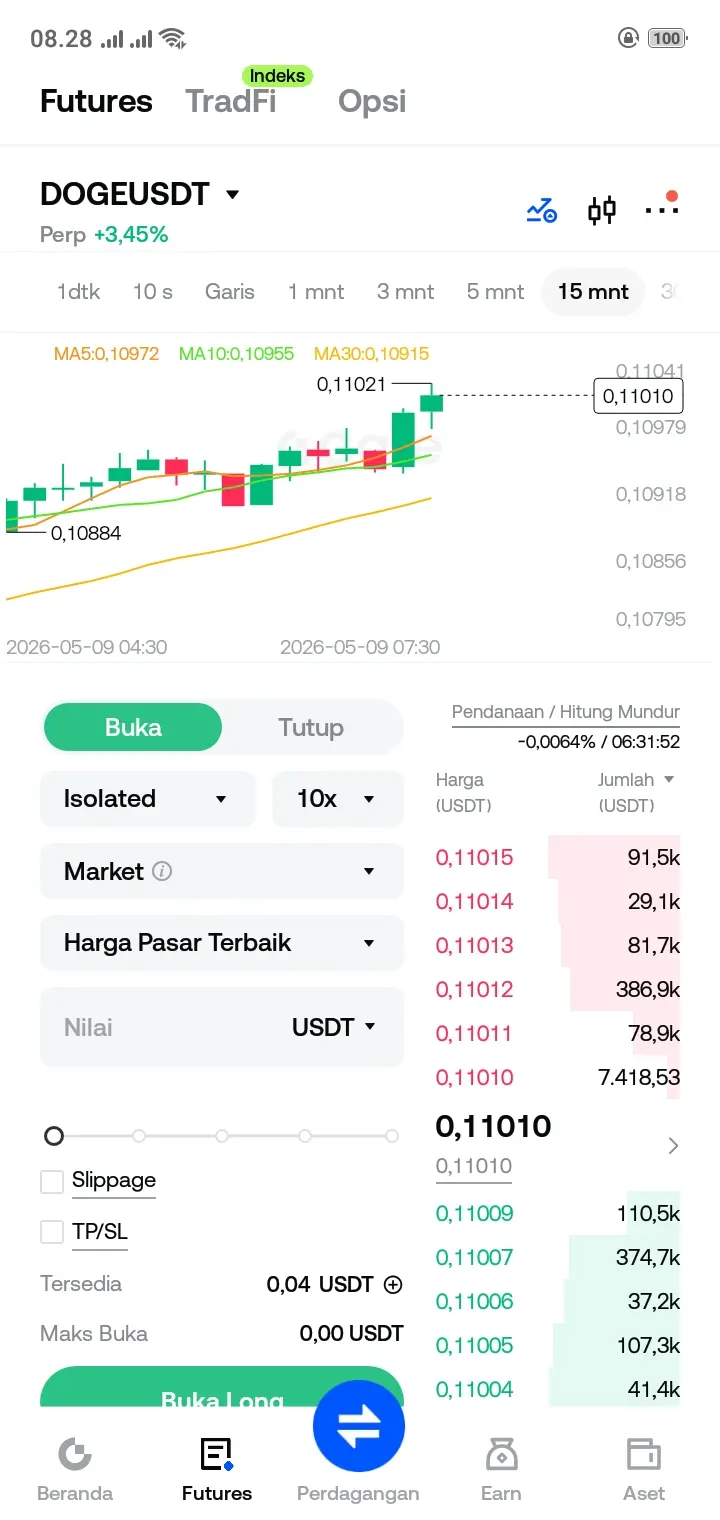

На рівні спотового ринку та деривативів, прорив через 78 000 доларів із різким зростанням відкритого інтересу (OI) здебільшого зумовлений левериджованими довгими позиціями, а не реальним купівлею на спотовому ринку, що свідчить про значну участь контрактної сили у цій хвилі відскоку. Однак дані блокчейну дають важливі аргументи для хеджування: за останні 30 днів китові активи збільшили свої володіння приблизно на 270 000 BTC, резерви на біржах знизилися до семирічного мінімуму, а позиції BlackRock у IBIT становлять близько 81,2 тисяч BTC, що приблизно 3,8% від загальної пропозиції. Інституції через ETF постійно закривають BTC у структурованих портфелях, створюючи стабільний базовий попит у спотовому ринку, що має набагато вищу ефективність утримання, ніж історичні ордербуки роздрібних трейдерів. Але розподіл роздрібних інвесторів кардинально інший: кількість адрес із активами зменшується майже з такою ж швидкістю, як і за останні два роки, що свідчить про прибуткове закриття позицій роздрібних трейдерів. Це означає, що поточна цінова підтримка є структурованою та домінованою інституціями, а не емоційною реакцією роздрібних інвесторів.

Що стосується курсу ETH/BTC та ліквідності екосистеми, то ETH зараз торгується приблизно за 2 372 долари, ф’ючерсний OI становить близько 5 мільярдів доларів, а ставка фінансування — -0,002%, що близько до нейтральної злегка медвежої. Індекс сезонності альткоїнів становить лише 22/100, що знаходиться у межах Bitcoin Season, що відображає відсутність системної ротації ринку з BTC у Ethereum або ширше у альткоїни. Співвідношення ETH/BTC залишається під тиском, і поки підтримка у 80 000 доларів ще не пройшла випробування часом, очікувати початку альтсезону під керівництвом ETH без ефективних драйверів важко. Оновлення Alpenglow для SOL та оновлення Glamsterdam для ETH формують недавній нарратив екосистеми, але обидва є очікуваними подіями, і відсутні значущі зміни у TVL або Gas, що підтверджували б логіку циклічних рухів на основі фундаментальних показників.

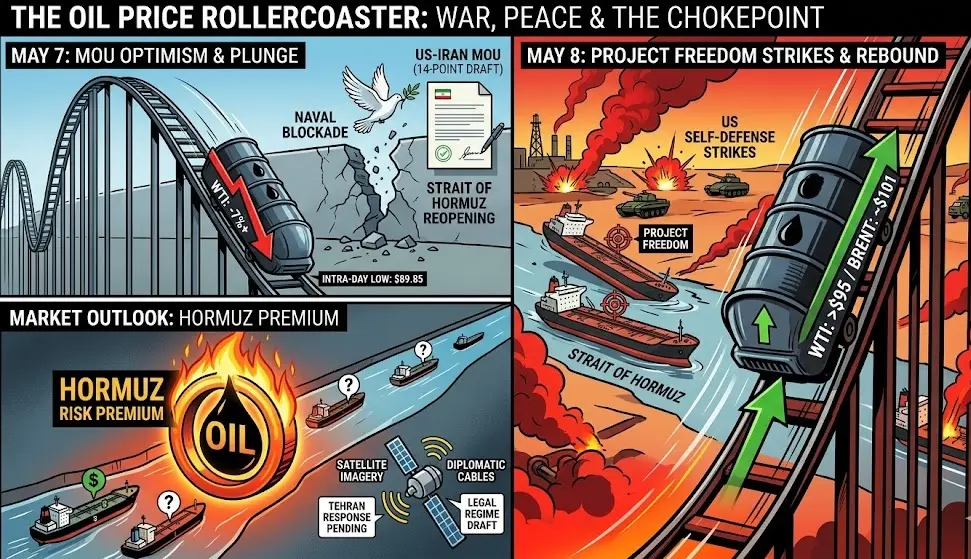

Щодо перевірки достовірності нарративів, BTC вже прорвав ключовий рівень витратної бази, ставка фінансування перейшла у нейтральний стан, дилери опціонів тримають короткі Gamma-позиції біля 82 000 доларів, а їх Delta-хаунд механізм створює додатковий попит при зростанні цін — ці три сигнали спрямовані у бік зростання, формуючи короткострокову технічну перевагу. Підтримка бичачого ринку (Bull Market Support Band) вперше за шість місяців була повернута, і історично кожен раз, коли вона відновлювалася, це спричиняло тривалу хвилю зростання, хоча раніше ця зона біля 79 000 доларів багаторазово відскакувала без успіху. Але потрібно бути обережним: прямим каталізатором прориву через 82 000 доларів 9 травня став оголошений Трамп про припинення операцій у Гормузькій протоці, що спричинило обвал цін на нафту та зменшення геополітичних ризиків, а також масове ліквідування коротких позицій — це тимчасова силова дія, а не трендова тенденція, що формується за рахунок постійного припливу капіталу. Найбільш небезпечна сліпа зона — це надмірне ціноутворення левериджованих довгих позицій щодо "структурної підтримки" ETF. Основний урок Q1 2026 року полягає в тому, що при досягненні співвідношення деривативів до спотових активів у 9,6 разів, будь-який макроекстримальний шок може спричинити ланцюгові ліквідації, що перевищують пояснення фундаментальних факторів. Поточний відкритий інтерес знову зростає після прориву, ставка фінансування щойно повернулася до нейтрального рівня, і якщо ФРС дасть будь-який сигнал про зсув у бік більш агресивної політики або геополітичні події змінять ризиковий настрій, примусове закриття левериджованих позицій швидко передасться через механізм ETF-ів до інституцій. Багато хто вірить у логіку "підтримки з боку інституцій", але вона може швидко зруйнуватися за таких умов: якщо ETF у разі масових викупів змушені будуть продавати BTC на ринку для виконання зобов’язань, то ліквідність спотового ринку у ціновому діапазоні найбільшої концентрації інституційних позицій створить негативний зворотний зв’язок і цінову "поскользку". Чіткий сигнал — 200-денна EMA приблизно на рівні 82 228 доларів, і якщо щоденне закриття не зможе стабільно триматися вище цього рівня, поточний відскок буде лише технічним відновленням з 63 000 доларів, а не тенденційним розворотом, і зона нижче за 79 000 доларів у Bull Market Support Band знову стане головною ціллю для коротких позицій.

Основна суть поточного тренду — це цінова боротьба між структурованим дном, створеним ETF, та надмірною чутливістю левериджованих довгих позицій до макроекономічних сигналів; закриття щоденних цінових свічок вище за 82 000 доларів є єдиним ключовим орієнтиром для визначення характеру цієї хвилі відскоку.

З макроекономічної точки зору, рішення ФРС 29 квітня на засіданні FOMC призупинити підвищення ставок одразу призвело до припинення виведення ETF протягом чотирьох днів, загалом понад 400 мільйонів доларів — це доводить, що інституційні кошти залишаються дуже чутливими до політичних сигналів. Поточна стабілізація цін вище за 80 000 доларів не є підтвердженням макроекономічної політики з пом’якшенням ліквідності, а швидше — тимчасовою паузою у грі очікувань щодо політики. Вартість стабільних монет у першому кварталі 2026 року досягне історичного максимуму у 315-316 мільярдів доларів, що свідчить про те, що капітал не справді покинув криптоекосистему, а захищено переходить у інструменти, прив’язані до долара, у очікуванні сигналів щодо напрямку — ця масштабна "запалювальна" активність забезпечує реальну межу купівельної спроможності для будь-яких подальших цінових проривів.

На рівні спотового ринку та деривативів, прорив через 78 000 доларів із різким зростанням відкритого інтересу (OI) здебільшого зумовлений левериджованими довгими позиціями, а не реальним купівлею на спотовому ринку, що свідчить про значну участь контрактної сили у цій хвилі відскоку. Однак дані блокчейну дають важливі аргументи для хеджування: за останні 30 днів китові активи збільшили свої володіння приблизно на 270 000 BTC, резерви на біржах знизилися до семирічного мінімуму, а позиції BlackRock у IBIT становлять близько 81,2 тисяч BTC, що приблизно 3,8% від загальної пропозиції. Інституції через ETF постійно закривають BTC у структурованих портфелях, створюючи стабільний базовий попит у спотовому ринку, що має набагато вищу ефективність утримання, ніж історичні ордербуки роздрібних трейдерів. Але розподіл роздрібних інвесторів кардинально інший: кількість адрес із активами зменшується майже з такою ж швидкістю, як і за останні два роки, що свідчить про прибуткове закриття позицій роздрібних трейдерів. Це означає, що поточна цінова підтримка є структурованою та домінованою інституціями, а не емоційною реакцією роздрібних інвесторів.

Що стосується курсу ETH/BTC та ліквідності екосистеми, то ETH зараз торгується приблизно за 2 372 долари, ф’ючерсний OI становить близько 5 мільярдів доларів, а ставка фінансування — -0,002%, що близько до нейтральної злегка медвежої. Індекс сезонності альткоїнів становить лише 22/100, що знаходиться у межах Bitcoin Season, що відображає відсутність системної ротації ринку з BTC у Ethereum або ширше у альткоїни. Співвідношення ETH/BTC залишається під тиском, і поки підтримка у 80 000 доларів ще не пройшла випробування часом, очікувати початку альтсезону під керівництвом ETH без ефективних драйверів важко. Оновлення Alpenglow для SOL та оновлення Glamsterdam для ETH формують недавній нарратив екосистеми, але обидва є очікуваними подіями, і відсутні значущі зміни у TVL або Gas, що підтверджували б логіку циклічних рухів на основі фундаментальних показників.

Щодо перевірки достовірності нарративів, BTC вже прорвав ключовий рівень витратної бази, ставка фінансування перейшла у нейтральний стан, дилери опціонів тримають короткі Gamma-позиції біля 82 000 доларів, а їх Delta-хаунд механізм створює додатковий попит при зростанні цін — ці три сигнали спрямовані у бік зростання, формуючи короткострокову технічну перевагу. Підтримка бичачого ринку (Bull Market Support Band) вперше за шість місяців була повернута, і історично кожен раз, коли вона відновлювалася, це спричиняло тривалу хвилю зростання, хоча раніше ця зона біля 79 000 доларів багаторазово відскакувала без успіху. Але потрібно бути обережним: прямим каталізатором прориву через 82 000 доларів 9 травня став оголошений Трамп про припинення операцій у Гормузькій протоці, що спричинило обвал цін на нафту та зменшення геополітичних ризиків, а також масове ліквідування коротких позицій — це тимчасова силова дія, а не трендова тенденція, що формується за рахунок постійного припливу капіталу. Найбільш небезпечна сліпа зона — це надмірне ціноутворення левериджованих довгих позицій щодо "структурної підтримки" ETF. Основний урок Q1 2026 року полягає в тому, що при досягненні співвідношення деривативів до спотових активів у 9,6 разів, будь-який макроекстримальний шок може спричинити ланцюгові ліквідації, що перевищують пояснення фундаментальних факторів. Поточний відкритий інтерес знову зростає після прориву, ставка фінансування щойно повернулася до нейтрального рівня, і якщо ФРС дасть будь-який сигнал про зсув у бік більш агресивної політики або геополітичні події змінять ризиковий настрій, примусове закриття левериджованих позицій швидко передасться через механізм ETF-ів до інституцій. Багато хто вірить у логіку "підтримки з боку інституцій", але вона може швидко зруйнуватися за таких умов: якщо ETF у разі масових викупів змушені будуть продавати BTC на ринку для виконання зобов’язань, то ліквідність спотового ринку у ціновому діапазоні найбільшої концентрації інституційних позицій створить негативний зворотний зв’язок і цінову "поскользку". Чіткий сигнал — 200-денна EMA приблизно на рівні 82 228 доларів, і якщо щоденне закриття не зможе стабільно триматися вище цього рівня, поточний відскок буде лише технічним відновленням з 63 000 доларів, а не тенденційним розворотом, і зона нижче за 79 000 доларів у Bull Market Support Band знову стане головною ціллю для коротких позицій.

Основна суть поточного тренду — це цінова боротьба між структурованим дном, створеним ETF, та надмірною чутливістю левериджованих довгих позицій до макроекономічних сигналів; закриття щоденних цінових свічок вище за 82 000 доларів є єдиним ключовим орієнтиром для визначення характеру цієї хвилі відскоку.