#BernsteinSaysMemoryBullMarketToLastUntil2027

Бум ШІ більше не зумовлюється лише програмним забезпеченням. За кожною передовою моделлю ШІ стоїть колосальний попит на один критично важливий ресурс — високопродуктивні чипи пам’яті. Згідно з останнім прогнозом Bernstein, цей попит, як очікується, збереже “бичачий” цикл для індустрії пам’яті до 2027 року, посилаючи сильний сигнал і технологічним інвесторам, і ринку напівпровідників.

Це не традиційне підвищення котирувань у секторі напівпровідників.

Це розширення інфраструктури.

Кожна нова модель ШІ, хмарна платформа та hyperscale дата-центр потребують швидшої пам’яті, більшої пропускної здатності та вищої ефективності обробки. Цей структурний попит продовжує випереджати глобальні обсяги постачання, надаючи провідним виробникам пам’яті відчутну цінову спроможність.

У центрі цієї трансформації — SK Hynix, яка закріпилася як один із домінуючих гравців на ринку High-Bandwidth Memory (HBM). Micron продовжує посилювати свої довгострокові позиції завдяки багаторічним угодам із клієнтами, тоді як Samsung залишається глобальним “важковаговиком” із масштабними виробничими можливостями та зростаючими амбіціями в галузі ШІ.

Один із найсильніших “бичачих” сигналів — видимість виробництва.

Багато з уже законтрактованих у галузі обсягів передової пам’яті фактично розписані далеко в майбутнє.

Це означає, що попит не ґрунтується на короткостроковому ентузіазмі.

Він підкріплюється реальними замовленнями клієнтів та довгостроковими інвестиціями в інфраструктуру.

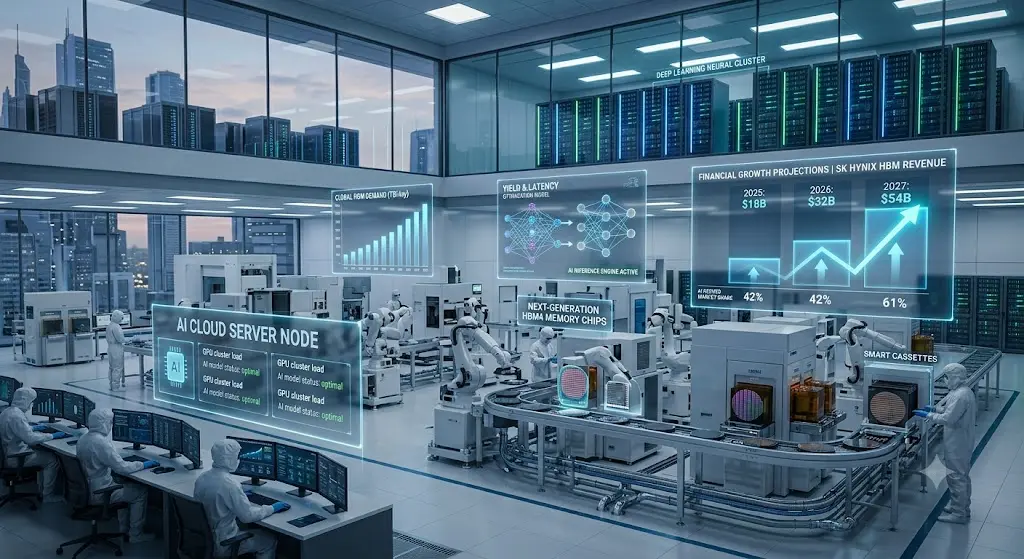

Ще одним потужним каталізатором є витрати hyperscale.

Світові найбільші технологічні компанії продовжують інвестувати мільярди доларів у інфраструктуру ШІ, формуючи стійкий попит на передові рішення для пам’яті. Оскільки навантаження на ШІ стають більшими та складнішими, продуктивність пам’яті стає такою ж важливою, як і сама обчислювальна потужність.

Нещодавні цінові корекції серед акцій напівпровідників створили невизначеність для частини інвесторів.

Я бачу це інакше.

Корекції — це нормальна частина кожного довгострокового “бичачого” ринку.

Вони не автоматично змінюють базові фундаментальні показники.

Поки інвестиції в ШІ продовжують прискорюватися, виробники пам’яті залишаються в позиції, щоб отримати вигоду.

Чому це важливо

• Попит на інфраструктуру ШІ продовжує глобально розширюватися.

• Високопродуктивна пам’ять залишається в обмеженій пропозиції.

• Довгострокові контракти з клієнтами покращують видимість доходів.

• Лідери галузі зберігають сильні конкурентні переваги.

• Інвестиції в ШІ підтримують майбутню цінову спроможність.

Моя позиція

Індустрія напівпровідників увійшла в нову епоху, де пам’ять більше не розглядається як низькомаржинальний товар.

Вона перетворилася на стратегічну інфраструктуру.

Компанії, що лідирують у цьому сегменті, імовірно, залишатимуться в центрі революції ШІ ще багато років.

Мій прогноз

Я вважаю, що “суперцикл” чипів пам’яті ще не досяг піку.

Якщо витрати на інфраструктуру ШІ залишатимуться на нинішній траєкторії, провідні виробники пам’яті можуть продовжувати демонструвати сильні фінансові результати до 2027 року.

Короткострокова волатильність може тривати, але я очікую, що вона створить можливості, а не сигналізуватиме про кінець тренду.

Ринок зміщується від тимчасового ентузіазму щодо ШІ до довгострокових інвестицій в інфраструктуру.

Цей перехід змінює все.

Компанії, які виробляють пам’ять, що живить майбутні системи ШІ, більше не є просто компаніями з напівпровідників — вони стають необхідними опорами глобальної цифрової економіки.

Мій прогноз: Сектор пам’яті для ШІ залишатиметься однією з найсильніше прибуткових технологічних індустрій до 2027 року, а провідні виробники й надалі отримуватимуть вигоду від структурного попиту, обмеженої пропозиції та розширення глобального впровадження ШІ.

@Gate_Square

Бум ШІ більше не зумовлюється лише програмним забезпеченням. За кожною передовою моделлю ШІ стоїть колосальний попит на один критично важливий ресурс — високопродуктивні чипи пам’яті. Згідно з останнім прогнозом Bernstein, цей попит, як очікується, збереже “бичачий” цикл для індустрії пам’яті до 2027 року, посилаючи сильний сигнал і технологічним інвесторам, і ринку напівпровідників.

Це не традиційне підвищення котирувань у секторі напівпровідників.

Це розширення інфраструктури.

Кожна нова модель ШІ, хмарна платформа та hyperscale дата-центр потребують швидшої пам’яті, більшої пропускної здатності та вищої ефективності обробки. Цей структурний попит продовжує випереджати глобальні обсяги постачання, надаючи провідним виробникам пам’яті відчутну цінову спроможність.

У центрі цієї трансформації — SK Hynix, яка закріпилася як один із домінуючих гравців на ринку High-Bandwidth Memory (HBM). Micron продовжує посилювати свої довгострокові позиції завдяки багаторічним угодам із клієнтами, тоді як Samsung залишається глобальним “важковаговиком” із масштабними виробничими можливостями та зростаючими амбіціями в галузі ШІ.

Один із найсильніших “бичачих” сигналів — видимість виробництва.

Багато з уже законтрактованих у галузі обсягів передової пам’яті фактично розписані далеко в майбутнє.

Це означає, що попит не ґрунтується на короткостроковому ентузіазмі.

Він підкріплюється реальними замовленнями клієнтів та довгостроковими інвестиціями в інфраструктуру.

Ще одним потужним каталізатором є витрати hyperscale.

Світові найбільші технологічні компанії продовжують інвестувати мільярди доларів у інфраструктуру ШІ, формуючи стійкий попит на передові рішення для пам’яті. Оскільки навантаження на ШІ стають більшими та складнішими, продуктивність пам’яті стає такою ж важливою, як і сама обчислювальна потужність.

Нещодавні цінові корекції серед акцій напівпровідників створили невизначеність для частини інвесторів.

Я бачу це інакше.

Корекції — це нормальна частина кожного довгострокового “бичачого” ринку.

Вони не автоматично змінюють базові фундаментальні показники.

Поки інвестиції в ШІ продовжують прискорюватися, виробники пам’яті залишаються в позиції, щоб отримати вигоду.

Чому це важливо

• Попит на інфраструктуру ШІ продовжує глобально розширюватися.

• Високопродуктивна пам’ять залишається в обмеженій пропозиції.

• Довгострокові контракти з клієнтами покращують видимість доходів.

• Лідери галузі зберігають сильні конкурентні переваги.

• Інвестиції в ШІ підтримують майбутню цінову спроможність.

Моя позиція

Індустрія напівпровідників увійшла в нову епоху, де пам’ять більше не розглядається як низькомаржинальний товар.

Вона перетворилася на стратегічну інфраструктуру.

Компанії, що лідирують у цьому сегменті, імовірно, залишатимуться в центрі революції ШІ ще багато років.

Мій прогноз

Я вважаю, що “суперцикл” чипів пам’яті ще не досяг піку.

Якщо витрати на інфраструктуру ШІ залишатимуться на нинішній траєкторії, провідні виробники пам’яті можуть продовжувати демонструвати сильні фінансові результати до 2027 року.

Короткострокова волатильність може тривати, але я очікую, що вона створить можливості, а не сигналізуватиме про кінець тренду.

Ринок зміщується від тимчасового ентузіазму щодо ШІ до довгострокових інвестицій в інфраструктуру.

Цей перехід змінює все.

Компанії, які виробляють пам’ять, що живить майбутні системи ШІ, більше не є просто компаніями з напівпровідників — вони стають необхідними опорами глобальної цифрової економіки.

Мій прогноз: Сектор пам’яті для ШІ залишатиметься однією з найсильніше прибуткових технологічних індустрій до 2027 року, а провідні виробники й надалі отримуватимуть вигоду від структурного попиту, обмеженої пропозиції та розширення глобального впровадження ШІ.

@Gate_Square