比特幣市值已突破 2.1 兆美元,2025 年每一次劇烈波動背後,都伴隨著抵押品、基差和 ETF 資金流動的悄然變化。融資利率、保證金折扣和現貨 ETF 對沖現在對比特幣價格的影響與任何宏觀經濟新聞一樣大。10 月的市場洗牌凸顯了這種關聯性,10 月 10 日至 11 日期間,約有 190 億美元的頭寸被清算。

因素一:ETF 資金流動成為價格主導力量

比特幣價格在 2025 年的波動性越來越依賴 ETF 和 ETP 的資金流動。10 月 ETF 資金流動出現劇烈波動,從創紀錄的資金流入轉變為資金流出,再到資金流入,這反過來又影響了現貨庫存和交易商的避險資金流動。CoinShares 報告稱,截至 10 月 4 日當週,資金流入 59.5 億美元;隨後在 10 月 20 日當週,資金流出 5.13 億美元;接著在 10 月 27 日當週,資金流入 9.21 億美元,這在幾天之內就改變了交易商的對沖要求和現貨報價。

然而,10 月的這種趨勢已經再次逆轉。到 11 月初,數位資產基金再次出現淨流出,其中比特幣 ETF 流出近 10 億美元,這凸顯了 ETF 對沖資金流向變化之快。當資金流動為正且基差較大時,套利交易部門會與 ETF 發行商競爭代幣來源,導致交易所餘額下降。當資金流動逆轉或資金轉為負值時,平倉操作會增加儲備金,並將比特幣價格推向清算集群。

ETP 和 ETF 的交易活動是決定比特幣 2025 年走勢的關鍵因素。當資金流動為正且基差較大時,套利交易部門會與 ETF 發行商競爭代幣來源,導致交易所餘額下降。當資金流動逆轉時,平倉操作會增加儲備金,並將價格推向清算集群。這種機制在 10 月表現得尤為明顯,資金流動的方向性改變在數日內就完全扭轉了市場結構。

對於比特幣投資者而言,追蹤 ETF 資金流動已成為比技術分析更重要的領先指標。當單週資金流入超過 30 億美元時,往往預示著比特幣價格將在隨後數日上漲。相反,連續兩週資金流出超過 10 億美元通常標誌著短期頂部的形成。2025 年比特幣能否突破更高價位,很大程度上取決於 ETF 資金流入能否持續。

因素二:基差交易與融資利率決定套利空間

基差交易機制是理解比特幣價格波動的核心。當永續合約或期貨溢價擴大時,基差交易者會買進現貨,賣空永續合約或上市期貨以鎖定價差。這會導致加密貨幣從交易所撤出,流動性收緊,並增加現金供應。當資金為負且基差收窄時,相同的合約會透過賣出現貨和平倉空頭永續合約來平倉,這會增加交易所的庫存並給比特幣價格帶來壓力。

10 月下旬,3 月比特幣期貨的中期年化基差約為 6-6.5%,比三個月期國庫券高出數百個基點。此後,這種回升勢頭有所減弱,3 月份的基差現在接近 5% 左右,僅比國庫券高出約 150-200 個基點,只要借貸成本得到控制且抵押品折扣保持不變,仍然足以維持套利資本的參與。

融資和折扣決定了該利差能夠支持的槓桿水平。DeFi 的借貸成本在某些領域仍然很低,例如根據 Aavescan 的數據,Aave v3 WBTC 的借貸成本接近 0.2%,且利用率較低。中心化交易平台對比特幣和穩定幣的保證金借貸利率有較大差異,可能會降低或提高淨收益。

一個簡單的 delta 中性範本是:淨收益等於年化成本減去融資成本、費用和滑點,再減去任何借款年利率。例如,假設中期利率為 6.3%,票據利率為 3.8%,那麼在未考慮摩擦的情況下,現金融資的帳簿收益率約為 2.5%。如果交易部門使用交易所穩定幣進行融資,並以 3% 至 6% 的利率借款,那麼扣除手續費後,同樣的利差可能接近零,甚至變為負值。

根據 ApeX 的數據,對於永續合約而言,8 小時的資金按年計算,乘以 3,再乘以 365,因此 0.01% 的 8 小時費率折算成每年約 11%。年化殖利率高於 8% 且中期期限債券持續一兩天以上,往往會吸引新的避險需求,這將推動比特幣現貨需求增加。

因素三:抵押品設定與清算機制的連鎖效應

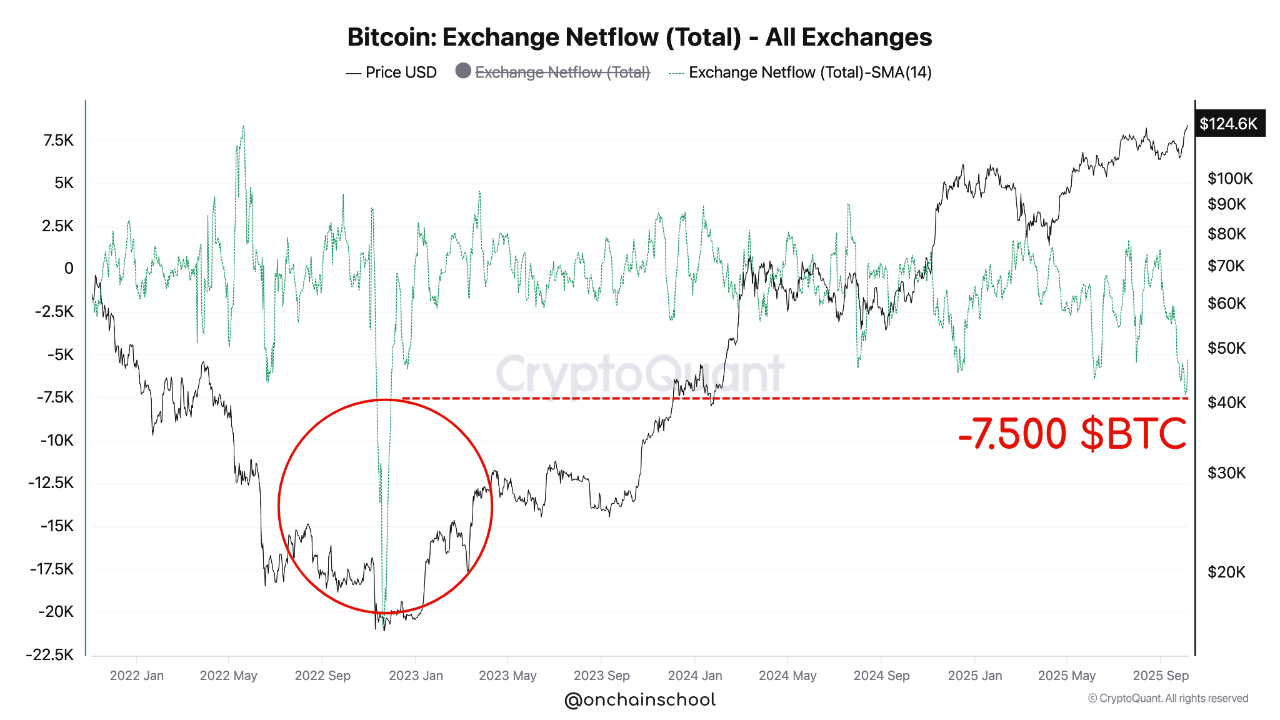

(來源:CryptoQuant)

期貨和借貸平台的抵押品設定透過強制對沖和清算影響比特幣現貨價格。10 月的市場洗牌再次凸顯了這種關聯性,10 月 10 日至 11 日期間,約有 190 億美元的頭寸被清算,原因是資金和基差壓縮後又重置。自 9 月中旬以來,交易所也調整了融資公式和抵押品參數,從而改變了保證金交易的套利收益和清算門檻。

抵押品折扣與槓桿率有直接關係。如果有效槓桿率與初始保證金和抵押品折扣總和成正比,那麼 5% 至 10 個百分點的折扣增加就會使可用槓桿率降低約 10% 至 20%,並增加清算風險,即使比特幣價格沒有變化,也會迫使資金流向風險規避方向。

清算和保險基金起到了加速作用。維持保證金的計算方式可能迫使投資者在高槓桿下因小幅波動而退出,而保險基金則會吸收損失直至達到預設門檻。在 2023 年的一次事件中,dYdX 從其 v3 保險基金中動用了約 900 萬美元來吸收 YFI 市場的損失,但仍有餘額,這表明這些緩衝措施是如何抑制而不是消除去槓桿化壓力的。

CryptoQuant 的儀錶板顯示,比特幣交易所的淨資金流動處於三年來的極端水平,持續的資金外流已將交易所儲備在 10 月推至多年來的低點。當基差將硬幣從交易場所抽走,然後當這種流動逆轉時,待售供應就會減少。Kaiko 早期的深度研究表明,1% 的比特幣市場深度約為 5 億美元,這可以作為衡量 10 億美元的基差驅動現貨競價如何在日內跨越多個價格區間的有用指標。

2025 年比特幣走勢三條路徑與三個即時指標

接下來的一個月裡,有三條路徑對比特幣前景至關重要:

路徑一:基差擴大推動上漲 如果基差連續幾個交易日擴大到 8-12%,套利交易台通常會增加現貨多頭頭寸和 CME 期貨空頭頭寸,這會消耗交付餘額,並能保持資金為正,直到新的庫存到貨。這種情境下比特幣價格將持續上漲。

路徑二:基差壓縮引發回調 如果基差壓縮到 3% 或更低,且 ETF 資金流動在幾天內變為負值,則平倉會將現貨供應推回交易所,並將壓力集中在維持保證金區間附近。這將導致比特幣價格回調。

路徑三:抵押品調整觸發去槓桿 即使沒有宏觀經濟變化,減記或調整投資組合保證金也能更快地降低風險,因為抵押品價值下降,有效槓桿下降,同樣的價位區間會觸發清算。

三個即時指標預測比特幣下一步走勢

年化殖利率指標:高於 8% 且中期期限債券持續一兩天以上,往往會吸引新的避險需求

負資金指標:CoinGlass 熱力圖上主要參與者的大量負資金與現貨拋售和儲備重建相吻合

抵押品變化指標:支援中心發布的有關抵押品比率或投資組合保證金變化的帖子,可對槓桿限制發出早期預警

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.

Bài viết liên quan

Chỉ số thị trường bò Bitcoin tăng lên 40 điểm, Bloomberg: Mỹ và Iran đang cân nhắc gia hạn thỏa thuận ngừng bắn thêm hai tuần

Giá Bitcoin vào ngày 16 tháng 4 gần 74,700 USD, chỉ số điểm Bullish Sentiment (BSI) tăng lên 40 điểm, cho thấy tâm lý thị trường đang ấm lại. Mỹ và Iran đang xem xét các phương án để gia hạn thỏa thuận ngừng bắn hiện tại, đồng thời thảo luận vấn đề hàng hải tại eo biển Hormuz; các cuộc đàm phán ngoại giao vẫn đang tiếp diễn.

MarketWhisper10phút trước

Bitcoin duy trì vững ở mức 74K, tâm lý FOMO nóng lên khi cổ phiếu Mỹ lập đỉnh lịch sử mới

Dưới tác động của tin tức tích cực về thỏa thuận hòa bình Mỹ-Iran, thị trường chứng khoán đã tăng mạnh. Chỉ số Nasdaq và S&P 500 lần lượt lập kỷ lục lịch sử mới. Bitcoin duy trì ổn định ở mức 74K, tâm lý thị trường phục hồi, Chỉ số Sợ hãi & Tham lam tăng lên 55. Tâm lý FOMO của nhà đầu tư đối với thị trường chứng khoán nóng lên, tổng giá trị thị trường của thị trường tiền mã hóa cũng tăng, cho thấy sự quan tâm thật sự đến lực mua.

ChainNewsAbmedia1giờ trước

Bitcoin Phục Hồi Đến $74K Trên Thỏa Thuận Khuôn Khổ Mỹ-Iran, Nhưng Tâm Lý Hoài Nghi Của Thị Trường Vẫn Tiếp Diễn

Sự tăng gần đây của Bitcoin lên mức khoảng $74.000 giữa phiên diễn ra sau một đợt phục hồi của tài sản rủi ro gắn với một khuôn khổ hạt nhân Mỹ-Iran, nhưng vẫn còn hoài nghi do lợi suất Trái phiếu Kho bạc Mỹ đi ngang và giá vàng không đổi. Vấn đề cốt lõi về làm giàu uranium vẫn tồn tại, và mặc dù dữ liệu trên chuỗi cho thấy BTC tiến bước dần dần, thị trường quyền chọn lại phản ánh những nghi ngờ về khả năng bứt phá bền vững. Nhìn chung, các nhà phân tích cho rằng đợt tăng này chỉ mang tính tạm thời, trong khi điều kiện vĩ mô vẫn chặt chẽ và rủi ro giảm giá tiềm ẩn vẫn còn.

GateNews14giờ trước

Người theo dõi Cardano theo dõi mức hỗ trợ $0.243 khi giá ADA đối mặt với quyết định then chốt

Cardano (ADA) đang ở mức hỗ trợ quan trọng là $0.243, với khả năng tăng lên $0.30 nếu nó giữ vững. Việc đóng cửa theo ngày dưới mức này có thể dẫn đến đà giảm hướng về $0.10. Hiện tại, khối lượng giao dịch khoảng $500 triệu, với ADA đang thấp hơn đáng kể so với đỉnh cao mọi thời đại.

GateNews15giờ trước

Tỷ lệ giá ETH/BTC bật trở lại lên 0.0313 trong Q1 2026 khi cơ sở người dùng Ethereum tăng 82%

Trong Q1 năm 2026, tỷ lệ giá Ethereum so với Bitcoin đã đạt mức cao nhất trong ba tháng là 0.0313. Ethereum đã tăng thêm 284.000 người dùng và vượt $180 tỷ trong nguồn cung stablecoin. Bitcoin vẫn duy trì sức mạnh trên $74.000, được thúc đẩy bởi dòng tiền ETF đổ vào đáng kể.

GateNews20giờ trước