Tác giả: Mandy, Azuma, Odaily Planet Daily

Cuối tuần này, dưới áp lực nội bộ và ngoại tại, thị trường tiền mã hóa lại bị tàn sát, BTC hiện đang do chiến lược giữ vị trí với giá vốn khoảng 76.000 USD, các altcoin thì chỉ cần nhìn giá đã muốn tự đâm vào mắt mình.

Và đằng sau hình ảnh suy thoái trước mắt này, sau khi trò chuyện với các dự án, quỹ đầu tư, sàn giao dịch gần đây, trong đầu tôi liên tục xuất hiện một câu hỏi: Sau một năm nữa, thị trường tiền mã hóa đang giao dịch cái gì?

Và vấn đề cốt lõi đằng sau đó là: Nếu thị trường cấp 1 không còn tạo ra “tương lai của cấp 2” nữa, thì sau một năm, cấp 2 đang giao dịch cái gì? Sàn giao dịch sẽ có những thay đổi gì?

Dù các altcoin đã chết từ lâu đã là chuyện cũ, nhưng trong năm qua, thị trường không thiếu các dự án. Mỗi ngày vẫn có dự án xếp hàng TGE, với tư cách là truyền thông, rất trực quan, chúng tôi vẫn thường xuyên kết nối với các phía dự án để quảng bá thị trường.

(Lưu ý, trong ngữ cảnh này, khi chúng tôi nói “dự án”, phần lớn ý muốn đề cập đến “phía dự án” theo nghĩa hẹp, đơn giản nhất là các dự án đối chiếu với Ethereum và hệ sinh thái Ethereum — hạ tầng nền tảng và các ứng dụng phi tập trung, đặc biệt là “dự án phát hành token”, đây cũng là nền tảng của đổi mới sáng tạo nguyên bản trong ngành của chúng ta. Vì vậy, Meme và các ngành truyền thống khác tiến vào tiền mã hóa để phát triển, tạm thời chúng tôi bỏ qua.)

Nếu kéo dài dòng thời gian về phía trước, sẽ thấy một thực tế mà chúng ta đều tránh đề cập: Những dự án sắp TGE này đều là “dự án cũ còn tồn kho”, phần lớn đã huy động vốn cách đây 1–3 năm, chỉ đến bây giờ mới chính thức phát hành token, thậm chí dưới áp lực trong ngoài, buộc phải đi đến bước phát hành token.

Điều này giống như một “đợt xả kho ngành”, hoặc nói thẳng ra là xếp hàng để hoàn thành vòng đời, phát hành token, để đội nhóm và nhà đầu tư có lời giải thích, rồi có thể nằm yên chờ chết, hoặc tiêu tiền trong tài khoản hy vọng có biến chuyển bất ngờ.

Thị trường cấp 1 đã chết

Đối với những người như chúng tôi, đã vào ngành từ thời kỳ 1CO hoặc thậm chí sớm hơn, trải qua vài vòng chu kỳ bò và gấu, chứng kiến lợi ích ngành mang lại cho vô số cá nhân, thì trong tiềm thức luôn nghĩ rằng: Chỉ cần thời gian đủ dài, các chu kỳ mới, dự án mới, câu chuyện mới, TGE mới sẽ xuất hiện.

Tuy nhiên, thực tế là chúng ta đã rời xa vùng an toàn rất nhiều.

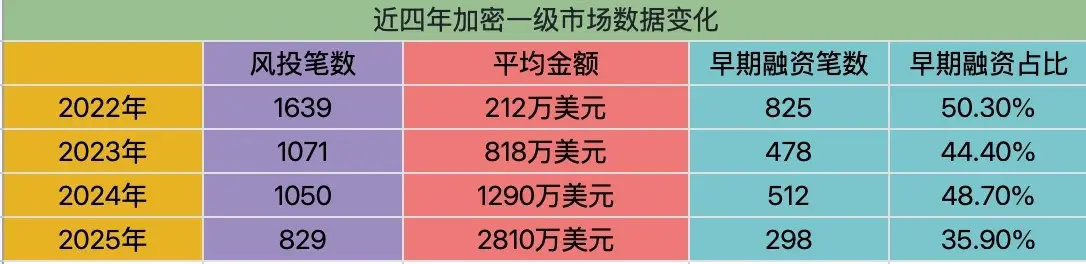

Dữ liệu gần đây trong chu kỳ 4 năm (2022-2025), loại trừ các hoạt động đặc biệt như mua bán sáp nhập, IPO, huy động vốn công khai, số lượng các khoản huy động trong ngành tiền mã hóa rõ ràng đang giảm mạnh (1639 ➡️ 1071 ➡️ 1050➡️ 829).

Thực tế còn tồi tệ hơn nhiều so với số liệu, sự biến động của thị trường cấp 1 không chỉ là giảm tổng giá trị mà còn là sụp đổ cấu trúc.

Trong 4 năm qua, các vòng huy động sớm (bao gồm vòng thiên thần, vòng hạt giống trước seed và seed) đại diện cho dòng máu mới của ngành, số lượng huy động (825 ➡️ 298, giảm 63.9%) giảm mạnh hơn so với tổng thể (giảm 49.4%), khả năng cung cấp vốn của thị trường cấp 1 đối với ngành luôn trong trạng thái co lại.

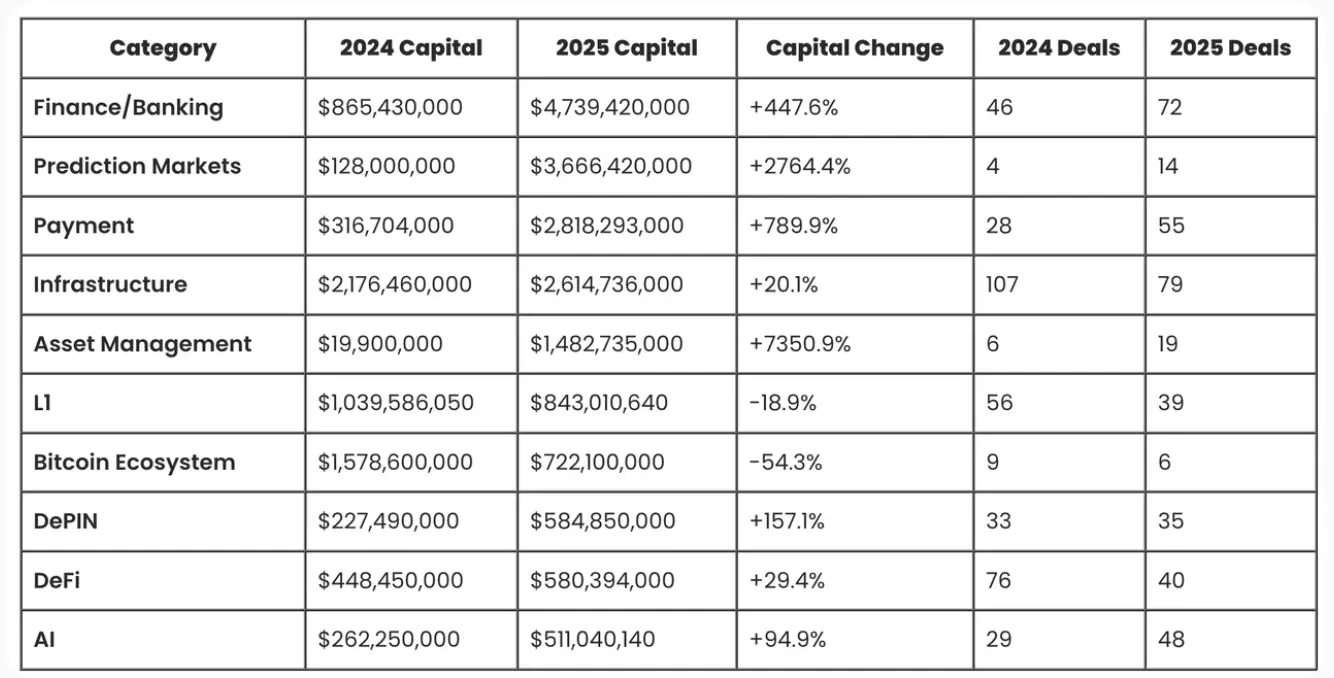

Một số lĩnh vực có xu hướng huy động tăng là dịch vụ tài chính, sàn giao dịch, quản lý tài sản, thanh toán, AI và các ứng dụng công nghệ mã hóa khác, nhưng thực tế liên quan rất ít đến chúng, nói thẳng ra phần lớn sẽ không “phát hành token”, trong khi các dự án nguyên bản như Layer 1, Layer 2, DeFi, mạng xã hội, v.v., lại có xu hướng huy động giảm rõ rệt hơn.

Odaily chú thích: Biểu đồ nguồn từ Crypto Fundraising

Một số dữ liệu dễ bị hiểu nhầm là, số lượng huy động giảm mạnh nhưng số tiền huy động mỗi lần lại tăng lên, nguyên nhân chính là do các “dự án lớn” từ phía tài chính truyền thống đã thu hút lượng lớn vốn, kéo cao trung bình; thêm nữa, các quỹ đầu tư mạo hiểm chính thống thường ưu tiên rót vốn vào ít dự án “siêu lớn”, ví dụ như các vòng huy động nhiều tỷ USD của Polymarket.

Odaily chú thích: Biểu đồ nguồn từ Crypto Fundraising

Một số dữ liệu dễ bị hiểu nhầm là, số lượng huy động giảm mạnh nhưng số tiền huy động mỗi lần lại tăng lên, nguyên nhân chính là do các “dự án lớn” từ phía tài chính truyền thống đã thu hút lượng lớn vốn, kéo cao trung bình; thêm nữa, các quỹ đầu tư mạo hiểm chính thống thường ưu tiên rót vốn vào ít dự án “siêu lớn”, ví dụ như các vòng huy động nhiều tỷ USD của Polymarket.

Và từ phía vốn hóa tiền mã hóa, vòng luẩn quẩn này càng rõ rệt hơn.

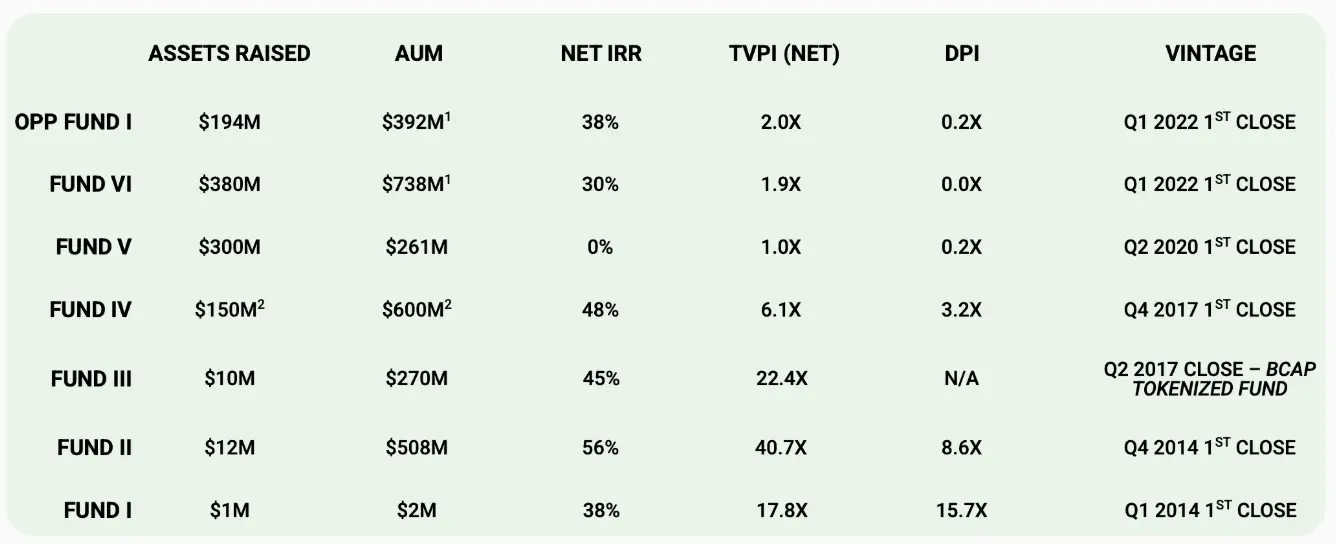

Không lâu trước đây, một người bạn ngoài ngành hỏi tôi, một quỹ đầu tư tiền mã hóa siêu lâu đời đang huy động vốn, nhưng sau khi xem Deck, anh ấy hỏi tôi một cách ngạc nhiên tại sao lợi nhuận của họ “kém như vậy”. Dưới đây là dữ liệu thực trong Deck, tôi sẽ không đề cập tên quỹ, chỉ lấy số liệu hoạt động của quỹ từ 2014-2022.

Có thể rõ ràng thấy, trong khoảng 2017–2022, IRR và DPI của quỹ này đã có sự thay đổi rõ rệt — IRR thể hiện lợi nhuận hàng năm của quỹ, phản ánh khả năng sinh lời trên sổ sách, còn DPI là hệ số hoàn vốn đã thực tế trả về cho LP.

Xét theo các năm (vintage), nhóm quỹ này thể hiện rõ “đứt đoạn chu kỳ”: các quỹ thành lập từ 2014–2017 (Fund I, Fund II, Fund III, Fund IV) có hiệu quả vượt trội, TVPI thường trong khoảng 6x–40x, IRR ròng duy trì từ 38%–56%, đồng thời đã đạt mức DPI cao, cho thấy các quỹ này không chỉ có lợi nhuận trên sổ sách cao mà còn đã thực hiện rút vốn quy mô lớn, hưởng lợi từ thời kỳ bùng nổ của hạ tầng và các giao thức hàng đầu từ 0 đến 1.

Còn các quỹ thành lập sau năm 2020 (Fund V, Fund VI và Opportunity Fund 2022) rõ ràng kém hơn, TVPI chủ yếu trong khoảng 1.0x–2.0x, DPI gần như bằng 0 hoặc rất thấp, nghĩa là phần lớn lợi nhuận vẫn còn nằm trên sổ sách, chưa thể chuyển thành lợi nhuận thực tế. Điều này phản ánh trong bối cảnh định giá tăng cao, cạnh tranh gay gắt và chất lượng dự án cung cấp giảm sút, thị trường cấp 1 không thể tái tạo mô hình lợi nhuận vượt trội dựa trên “câu chuyện mới + tài sản mới” như trước nữa.

Thực tế đằng sau dữ liệu là sau cơn sốt DeFi Summer 2019, định giá của các giao thức nguyên bản trong thị trường cấp 1 bị thổi phồng, và khi các dự án này phát hành token sau 2 năm, chúng lại đối mặt với câu chuyện thiếu câu chuyện, ngành thu hẹp, sàn giao dịch kiểm soát cốt lõi và tạm thời chỉnh sửa điều khoản, hiệu quả chung không tốt, thậm chí còn bị lật ngược vốn hóa, nhà đầu tư trở thành nhóm yếu thế, quỹ gặp khó khăn trong thoái vốn.

Tuy nhiên, dòng vốn bị lệch chu kỳ này vẫn có thể tạo ra vẻ hào nhoáng giả tạo cho ngành, cho đến gần 2 năm qua, khi các quỹ lớn huy động thành công, mới rõ ràng thấy dữ liệu thực sự khốc liệt thế nào.

Quỹ tôi lấy ví dụ hiện quản lý gần 30 tỷ USD, điều này còn chứng minh rằng nó phản ánh một phần của chu kỳ ngành — làm tốt hay không đã không còn là vấn đề của từng dự án nữa, xu thế đã đi xa rồi.

Dù các quỹ lâu đời hiện nay gặp khó khăn trong huy động, vẫn còn tồn tại, nằm yên, thu phí quản lý, hoặc chuyển hướng sang AI, còn phần lớn đã đóng cửa hoặc chuyển sang cấp 2.

Ví dụ như ông chủ dễ Lihua của thị trường Trung Quốc, ai còn nhớ cách đây không lâu ông ấy từng là đại diện của cấp 1, trung bình mỗi năm đầu tư hàng trăm dự án.

Thay thế của các dự án “meme” chưa bao giờ là Meme

Khi chúng ta nói các dự án nguyên bản trong tiền mã hóa cạn kiệt, một ví dụ trái ngược là sự bùng nổ Meme.

Trong hai năm qua, có một câu nói được nhắc đi nhắc lại trong ngành: Thay thế của các dự án “sao chép” là Meme.

Nhưng giờ nhìn lại, kết luận này thực ra là sai.

Trong giai đoạn đầu của làn sóng Meme, chúng tôi chơi Meme theo kiểu “chơi hàng chính thống sao chép” — chọn lọc từ hàng loạt dự án Meme dựa trên các tiêu chí như nền tảng, cộng đồng, câu chuyện hợp lý, cố gắng tìm ra dự án có thể tồn tại lâu dài, liên tục đổi mới, cuối cùng trưởng thành thành Doge, thậm chí là “đồng Bitcoin tiếp theo”.

Nhưng ngày nay, nếu còn ai đó nói với bạn “giữ Meme”, chắc chắn bạn nghĩ họ đã bị “cháy não”.

Hiện tại, Meme là cơ chế biến đổi tức thì theo độ hot: là cuộc chơi của sự chú ý và thanh khoản, là sản phẩm của Dev và AI tạo ra hàng loạt,

là dạng tài sản có vòng đời cực ngắn nhưng liên tục cung cấp.

Nó không còn mục tiêu “sống sót” nữa, mà hướng tới được nhìn thấy, được giao dịch, được sử dụng.

Trong nhóm chúng tôi, cũng có vài trader Meme lâu dài, ổn định, rõ ràng họ không quan tâm dự án tương lai, mà chú ý đến nhịp điệu, tốc độ lan tỏa, cấu trúc cảm xúc và lộ trình thanh khoản.

Có người nói Meme giờ không thể chơi nữa, nhưng theo tôi, sau “lần cắt cuối cùng” của Trump, Meme thực sự đã trưởng thành như một dạng tài sản mới.

Meme vốn dĩ không phải là sự thay thế của “tài sản dài hạn”, mà là trở về cuộc chơi của chú ý và thanh khoản, nó trở nên thuần túy hơn, khốc liệt hơn, và không phù hợp với phần lớn trader bình thường.

Tìm kiếm giải pháp bên ngoài

Token hóa tài sản

Khi Meme hướng tới chuyên nghiệp hơn, Bitcoin hướng tới tổ chức hơn, các altcoin ảm đạm, dự án mới sắp rơi vào khoảng trống, chúng ta, những người bình thường yêu thích nghiên cứu giá trị, so sánh phân tích, mang tính đầu cơ nhưng không phải chơi lô đề cao tần suất, muốn phát triển bền vững, có thể chơi gì?

Vấn đề này không chỉ dành cho nhà đầu tư nhỏ lẻ.

Nó cũng đặt ra cho các sàn giao dịch, nhà tạo lập thị trường và nền tảng — cuối cùng, thị trường không thể mãi dựa vào đòn bẩy cao hơn, các hợp đồng phức tạp hơn để duy trì hoạt động.

Thực tế, khi toàn bộ logic cũ bắt đầu sụp đổ, ngành đã bắt đầu tìm kiếm giải pháp mở rộng ra bên ngoài.

Hướng mà chúng ta đều đang bàn luận chính là đóng gói lại các tài sản tài chính truyền thống thành các tài sản có thể giao dịch trên chuỗi.

Token hóa cổ phiếu, tài sản kim loại quý, đang trở thành trọng tâm của các sàn giao dịch. Từ các sàn tập trung đến các nền tảng phi tập trung như Hyperliquid, tất cả đều xem đây là chìa khóa để phá vỡ thế bế tắc, thị trường cũng phản hồi tích cực — trong những ngày điên cuồng nhất của kim loại quý tuần trước, Hyperliquid đã đạt hơn 1 tỷ USD giao dịch bạc trong một ngày, các tài sản như token cổ phiếu, chỉ số, kim loại quý đã chiếm gần nửa trong top 10 về khối lượng giao dịch, thúc đẩy HYPE tăng mạnh 50% trong câu chuyện “giao dịch toàn tài sản”.

Chắc chắn, một số khẩu hiệu hiện nay như “cung cấp lựa chọn mới cho nhà đầu tư truyền thống, mức thấp dễ tiếp cận” còn quá sớm, chưa thực tế.

Nhưng từ góc nhìn của tiền mã hóa nguyên bản, nó có thể giải quyết vấn đề nội tại: Nguồn cung và câu chuyện của các tài sản nguyên bản đều chậm lại, các đồng coin cũ ế ẩm, coin mới thiếu cung, vậy sàn giao dịch tiền mã hóa còn có thể cung cấp lý do giao dịch mới nào nữa?

Việc token hóa tài sản dễ tiếp cận hơn với chúng ta. Trước đây, chúng tôi nghiên cứu về: hệ sinh thái công chuỗi, doanh thu của giao thức, mô hình token, nhịp mở khóa và không gian câu chuyện.

Giờ đây, đối tượng nghiên cứu bắt đầu chuyển sang: dữ liệu vĩ mô, báo cáo tài chính, dự báo lãi suất, chu kỳ ngành và các biến chính sách, tất nhiên, chúng tôi đã bắt đầu nghiên cứu nhiều phần trong số này từ lâu rồi.

Về bản chất, đây là một sự chuyển dịch của logic đầu cơ, chứ không chỉ là mở rộng danh mục đơn thuần.

Việc ra mắt token vàng, token bạc không chỉ là thêm vài loại coin nữa, mà thực sự là cố gắng giới thiệu một câu chuyện giao dịch mới — đưa các biến động và nhịp điệu vốn có của thị trường tài chính truyền thống vào hệ thống giao dịch tiền mã hóa.

Thị trường dự đoán

Ngoài việc đưa “tài sản bên ngoài” vào chuỗi, một hướng khác là đưa “sự không chắc chắn bên ngoài” vào chuỗi — thị trường dự đoán.

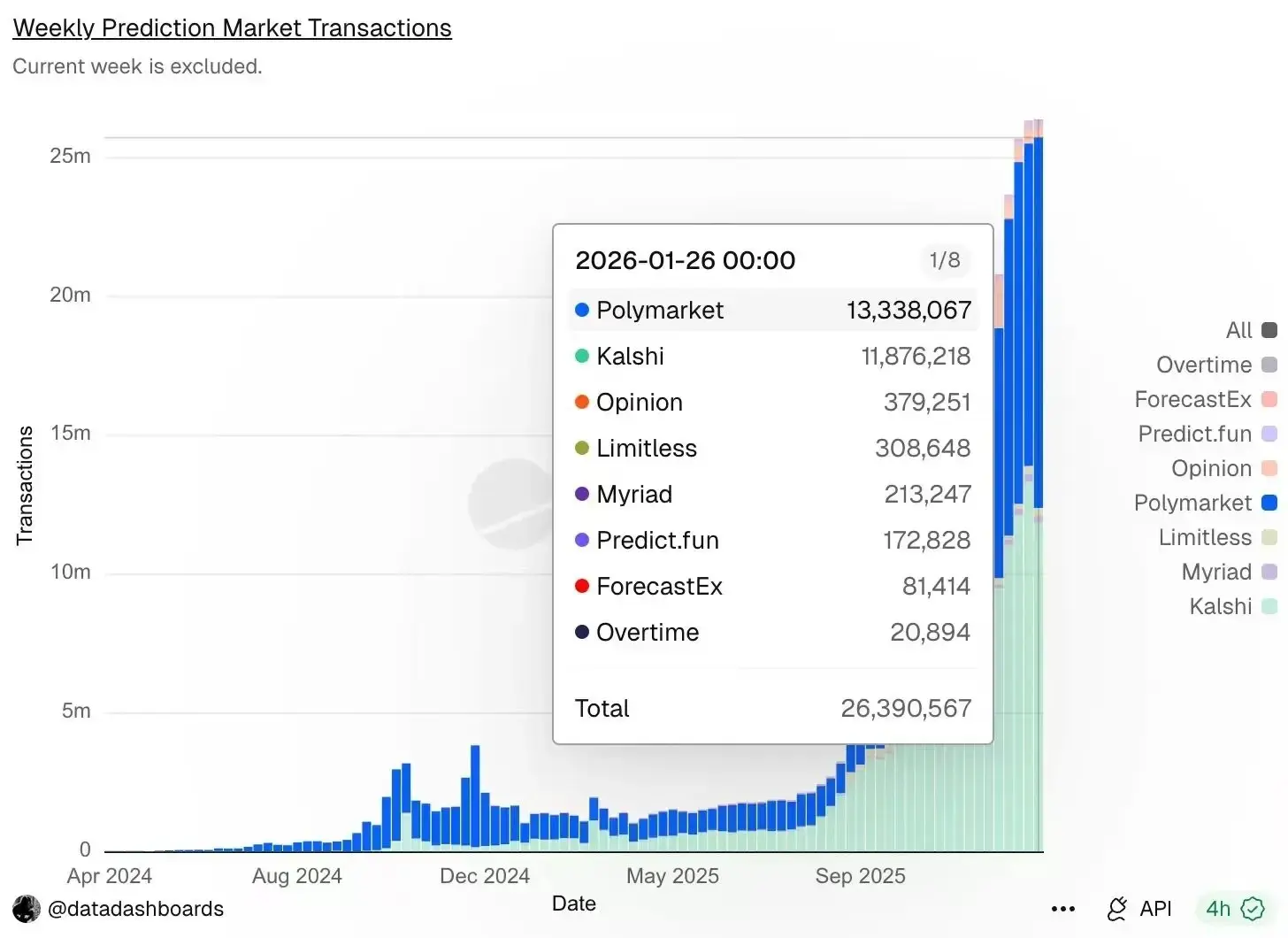

Theo dữ liệu của Dune, dù cuối tuần trước thị trường tiền mã hóa giảm mạnh, hoạt động giao dịch dự đoán vẫn sôi động, số lượng giao dịch hàng tuần lập kỷ lục mới, đạt 26,39 triệu lần, trong đó Polymarket đứng đầu với 13,34 triệu lần, theo sau là Kalshi với 11,88 triệu lần.

Về triển vọng và quy mô của thị trường dự đoán, chúng tôi sẽ không bàn luận ở đây, Odaily gần đây mỗi ngày đều viết hơn 2 bài phân tích dự đoán thị trường… các bạn có thể tự tìm kiếm.

Tôi muốn nói từ góc nhìn của người dùng trong crypto, tại sao chúng ta lại chơi thị trường dự đoán? Có phải vì chúng ta đều là những kẻ thích cược không?

Chắc chắn rồi.

Thực ra, trong một thời gian dài, các trader altcoin về bản chất cũng không phải đang cược vào công nghệ, mà là cược vào các sự kiện: có phát hành coin không, có hợp tác chính thức không, có phát hành token không, có ra mắt chức năng mới không, có lợi ích hợp pháp không, có thể “bắt kịp” câu chuyện tiếp theo không.

Giá chỉ là kết quả, còn sự kiện mới là điểm khởi đầu.

Và thị trường dự đoán lần đầu tiên đã tách việc này ra khỏi “biến số ngầm trong đường cong giá”, thành một đối tượng có thể trực tiếp giao dịch.

Bạn không cần phải mua một token để gián tiếp cược xem kết quả có xảy ra hay không nữa, mà có thể trực tiếp đặt cược vào “liệu có xảy ra hay không”.

Điểm quan trọng hơn là, thị trường dự đoán phù hợp với môi trường “dự án mới thiếu cung, câu chuyện khan hiếm” hiện tại.

Khi các tài sản có thể giao dịch mới ngày càng ít, sự chú ý của thị trường lại tập trung hơn vào các yếu tố vĩ mô, quy định, chính trị, hành vi của các lãnh đạo và các mốc ngành quan trọng.

Nói cách khác, các “đối tượng” có thể giao dịch ngày càng ít đi, nhưng các “sự kiện” có thể giao dịch lại không giảm, thậm chí còn nhiều hơn.

Đây chính là lý do vì sao, trong hai năm gần đây, phần lớn thanh khoản của thị trường dự đoán đến từ các sự kiện phi nguyên bản trong ngành.

Về bản chất, nó là việc đưa sự không chắc chắn của thế giới bên ngoài vào hệ thống giao dịch tiền mã hóa. Nhìn từ trải nghiệm giao dịch, nó còn thân thiện hơn với các trader trong crypto:

Vấn đề cốt lõi được đơn giản hóa thành một — kết quả này có xảy ra không? và, xác suất hiện tại có đắt không?

Khác với Meme, cửa ngõ của thị trường dự đoán không nằm ở tốc độ thực thi, mà ở khả năng phân tích thông tin và hiểu cấu trúc.

Nói vậy, có phải cảm giác mình cũng có thể thử không?

Kết luận

Có thể nói, thị trường crypto cuối cùng sẽ biến mất trong tương lai không xa, nhưng trước khi biến mất, chúng ta vẫn đang cố gắng thử nghiệm, khi “giao dịch dựa trên coin mới” dần rút lui, thị trường luôn cần một phương thức mới, dễ tham gia, có khả năng truyền tải câu chuyện, và có thể phát triển bền vững.

Hoặc nói cách khác, thị trường sẽ không biến mất, mà chỉ chuyển dịch. Khi cấp 1 không còn tạo ra tương lai nữa, thì cấp 2 thực sự có thể giao dịch chính là hai thứ này — sự không chắc chắn của thế giới bên ngoài, và các câu chuyện giao dịch có thể liên tục tái cấu trúc.

Chúng ta có thể chỉ còn cách thích nghi sớm với một lần nữa của sự chuyển đổi trong tư duy đầu cơ.