Ngày 25 tháng 6 năm 2026, giá Bitcoin đã giảm xuống dưới mốc 60.000 USD, theo dữ liệu thị trường từ Gate, Bitcoin đã chạm mức thấp nhất trong ngày là 59.023 USD, mức thấp nhất kể từ tháng 10 năm 2024. Mức giá này đã giảm hơn 50% so với mức cao nhất lịch sử trên 126.000 USD vào tháng 10 năm 2025.

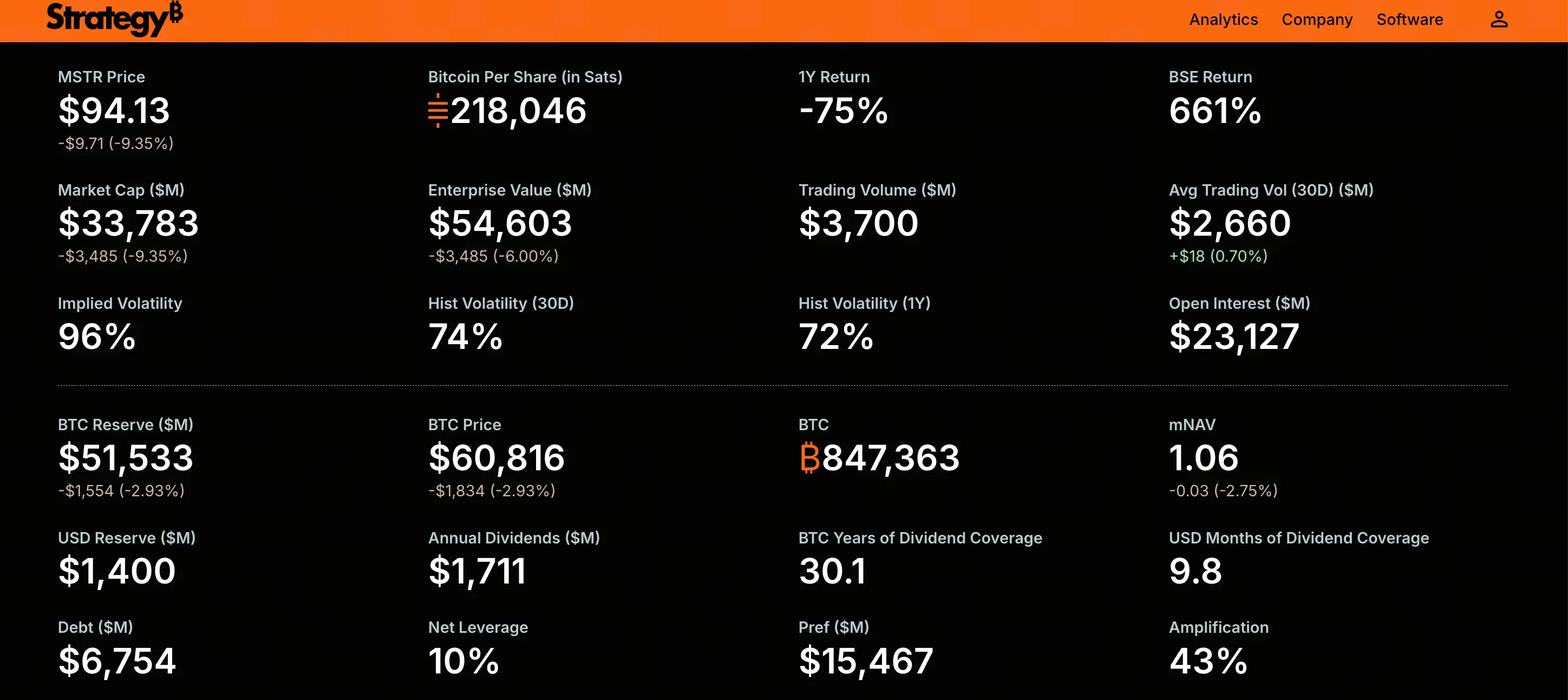

Sự sụt giảm liên tục của Bitcoin đã tác động trực tiếp đến nhà nắm giữ doanh nghiệp lớn nhất của nó. Cổ phiếu phổ thông MSTR của Strategy (trước đây là MicroStrategy) đã giảm xuống dưới 100 USD trong phiên giao dịch ngày 25 tháng 6, chạm mức thấp nhất 92,5 USD, lần đầu tiên giảm xuống dưới ngưỡng này kể từ tháng 3 năm 2024. Trong ngày, MSTR giảm khoảng 9,2%, và đã giảm tích lũy khoảng 20% trong năm phiên giao dịch trước đó.

Đồng thời, cổ phiếu ưu đãi hàng đầu STRC của Strategy cũng chịu áp lực bán tháo lớn. Tính đến ngày 25 tháng 6, giá giao dịch của STRC dao động quanh mức 80,7 USD, giảm hơn 18% trong 1 tháng gần đây.

Sự suy yếu đồng thời của MSTR và STRC cho thấy tâm điểm lo ngại của thị trường không còn giới hạn ở biến động của bản thân Bitcoin, mà hướng thẳng vào khả năng Strategy có thể duy trì lâu dài mô hình kinh doanh phụ thuộc vào cổ tức cổ phiếu ưu đãi và huy động vốn liên tục.

Tại sao STRC neo ở 100 USD nhưng liên tục giảm xuống dưới mệnh giá

STRC là cổ phiếu ưu đãi vĩnh viễn lãi suất thả nổi do Strategy phát hành, được thiết kế với mục tiêu giao dịch quanh mệnh giá 100 USD, cung cấp cho nhà đầu tư cổ tức thả nổi được hỗ trợ bởi dự trữ Bitcoin của công ty. Logic cốt lõi của sản phẩm này dựa trên sự ổn định giá – miễn là STRC duy trì quanh mệnh giá, công ty có thể liên tục huy động vốn thông qua cơ chế phát hành tự động để mua thêm Bitcoin.

Tuy nhiên, STRC đã không giao dịch ở mệnh giá kể từ giữa tháng 4 năm 2025. Lần giảm xuống dưới 100 USD và tiếp tục đi xuống này phản ánh sự chồng chất của nhiều yếu tố.

Giá Bitcoin giảm là yếu tố kích hoạt trực tiếp. Toàn bộ đề xuất giá trị của STRC phụ thuộc vào chất lượng dự trữ Bitcoin của Strategy. Khi Bitcoin giảm khoảng 40% so với mức cao nhất lịch sử, niềm tin của nhà đầu tư vào công cụ này bị ảnh hưởng trực tiếp.

Việc thanh lý bắt buộc các vị thế đòn bẩy đã làm trầm trọng thêm đà giảm. Nhiều nhà đầu tư đã sử dụng đòn bẩy để vào STRC với kỳ vọng giá neo 100 USD sẽ được duy trì. Khi giá bắt đầu giảm, các cuộc gọi ký quỹ kích hoạt bán tự động, tạo thành vòng luẩn quẩn giữa giảm giá và thanh lý bắt buộc.

Lo ngại về tính bền vững của cổ tức ngày càng gia tăng. Các nhà đầu tư bắt đầu đặt câu hỏi liệu công ty có đủ dòng tiền để trang trải nghĩa vụ trả cổ tức cố định của cổ phiếu ưu đãi hay không.

Các nhà phân tích của Benchmark Equity Research chỉ ra rằng sự sụt giảm của STRC không phải là sự cố sản phẩm, mà là cấu trúc hoạt động theo thiết kế – khi lợi suất cổ tức thực tế thấp hơn lợi suất yêu cầu của thị trường, giá tự nhiên giảm xuống để đẩy lợi suất thực tế lên. Với giá giao dịch hiện tại khoảng 84-87 USD, dựa trên lãi suất coupon 11,5% trên mệnh giá 100 USD, lợi suất thị trường thực tế cho người mua mới đã tăng lên khoảng 13%-14%. Điều này có nghĩa là các nhà đầu tư đang yêu cầu bù đắp rủi ro cao hơn.

Nghĩa vụ cổ tức ưu đãi tạo áp lực tiền mặt cứng như thế nào

Cổ tức của STRC và các dòng cổ phiếu ưu đãi khác là nghĩa vụ tiền mặt cứng, không thể thanh toán trực tiếp bằng giá trị thị trường của Bitcoin trên sổ sách. Đặc điểm cấu trúc này tạo ra sự tiêu hao tiền mặt liên tục trong môi trường thị trường hiện tại.

Cam kết cổ tức cổ phiếu ưu đãi hàng năm của Strategy đã tăng mạnh từ khoảng 300 triệu USD đầu năm 2026 lên khoảng 1,2 tỷ USD. Có sự khác biệt trong ước tính từ các nguồn khác nhau; một số phân tích chỉ ra nghĩa vụ cổ tức hàng năm có thể gần 1,7 tỷ USD. Dù theo dữ liệu nào, con số này cũng tạo áp lực đáng kể so với dự trữ tiền mặt của công ty.

Tính đến tháng 6 năm 2026, dự trữ tiền mặt của Strategy là khoảng 1,4 tỷ USD. Với nghĩa vụ cổ tức hàng năm 1,2 tỷ USD, dự trữ tiền mặt hiện tại chỉ có thể trang trải nhu cầu trả cổ tức trong khoảng 14 tháng. Dữ liệu từ CryptoQuant cho thấy khả năng trang trải cổ tức đã giảm mạnh từ hơn 7 năm xuống còn khoảng 14 tháng.

Đáng chú ý hơn, gần đây Strategy đã mua lại 1,5 tỷ USD trái phiếu chuyển đổi ưu tiên đáo hạn năm 2029, tiếp tục làm giảm lượng tiền mặt có thể dùng để hỗ trợ chi trả cổ tức. Dưới áp lực kép từ cửa sổ huy động vốn thu hẹp và dự trữ tiền mặt giảm, khả năng duy trì chi trả cổ tức ưu đãi của công ty đang bị xem xét ngày càng nghiêm ngặt.

Sự đảo ngược giữa vốn hóa MSTR và giá trị nắm giữ Bitcoin có ý nghĩa gì

Tính đến ngày 24 tháng 6 năm 2026, Strategy nắm giữ 847.363 Bitcoin, chiếm khoảng 4% tổng nguồn cung. Tổng chi phí mua vào khoảng 64,1 tỷ USD, với giá mua trung bình khoảng 75.650 USD mỗi đồng. Với giá Bitcoin 60.000 USD, giá trị thị trường của lượng nắm giữ này là khoảng 50,8 tỷ USD, với khoản lỗ chưa thực hiện khoảng 11-13 tỷ USD.

Đồng thời, vốn hóa thị trường của MSTR đã giảm xuống dưới giá trị hợp lý của lượng Bitcoin nắm giữ. Với khoảng 351,6 triệu cổ phiếu đang lưu hành và giá cổ phiếu gần 100 USD, vốn hóa thị trường của MSTR là khoảng 35 tỷ USD. Điều này có nghĩa là thị trường định giá Strategy không chỉ không có bất kỳ khoản phí bảo hiểm nào ngoài việc nắm giữ Bitcoin, mà còn giao dịch ở mức thấp hơn giá trị thanh lý tài sản Bitcoin của công ty.

Trạng thái chiết khấu này mang ý nghĩa tín hiệu sâu sắc. Trong phần lớn thời gian năm 2023-2024, MSTR thường giao dịch ở mức phí bảo hiểm so với giá trị Bitcoin nắm giữ. Phí bảo hiểm phản ánh niềm tin của thị trường vào khả năng tiếp tục mua thêm Bitcoin của Strategy – các nhà đầu tư sẵn sàng trả thêm cho "mức độ tiếp xúc Bitcoin có đòn bẩy". Giờ đây, khi phí bảo hiểm chuyển thành chiết khấu, điều đó có nghĩa là thị trường không còn tin tưởng công ty có thể tiếp tục mở rộng dự trữ Bitcoin với các điều kiện thuận lợi.

Tại sao vòng huy động vốn bị đình trệ sau khi MNAV giảm xuống dưới ngưỡng tới hạn

Chỉ số cốt lõi thúc đẩy mô hình kinh doanh của Strategy là MNAV (Market Net Asset Value) – tỷ lệ giữa vốn hóa thị trường của công ty và giá trị ròng của lượng Bitcoin nắm giữ. Chỉ số này quyết định liệu công ty có thể phát hành thêm cổ phiếu để mua Bitcoin mà không làm loãng cổ đông hiện tại hay không.

Khi MNAV cao hơn một ngưỡng nhất định (thị trường thường cho là khoảng 1,2 lần), công ty có thể huy động vốn bằng cách phát hành cổ phiếu mới để mua Bitcoin, từ đó tăng hàm lượng Bitcoin trên mỗi cổ phiếu. Đây là một vòng lặp tích cực: huy động vốn ở mức phí bảo hiểm → mua Bitcoin → Bitcoin tăng giá → phí bảo hiểm mở rộng → khả năng huy động vốn nhiều hơn.

Tuy nhiên, khi MNAV giảm xuống dưới 1 lần, vòng lặp này hoạt động theo chiều ngược lại. Theo phân tích của Jason Huang, người sáng lập NextGen Venture, việc phát hành cổ phiếu ATM gần đây của Strategy đã làm loãng hệ số MNAV xuống còn khoảng 1,1 lần. Khi MSTR giảm xuống dưới 100 USD, MNAV đã giảm thêm xuống dưới 1 lần.

MNAV dưới 1 lần có nghĩa là việc phát hành cổ phiếu để mua Bitcoin sẽ trực tiếp làm loãng hàm lượng Bitcoin trên mỗi cổ phiếu, gây bất lợi cho cổ đông hiện tại. Điều này thực tế đã đóng kênh huy động vốn cổ phần cốt lõi nhất của công ty. Đồng thời, trạng thái giao dịch dưới mệnh giá của STRC cũng làm tắc nghẽn kênh huy động vốn cổ phiếu ưu đãi.

Cả hai kênh huy động vốn đều bị cản trở, đặt Strategy trước một vấn đề cơ bản: nếu không thể huy động vốn mới với điều kiện thuận lợi, làm thế nào công ty có thể thực hiện nghĩa vụ cổ tức ưu đãi ngày càng tăng?

Từ "chỉ mua không bán" đến lần bán đầu tiên: Ý nghĩa thị trường của sự thay đổi câu chuyện

Từ cuối tháng 5 đến đầu tháng 6 năm 2026, Strategy đã bán 32 Bitcoin, thu về khoảng 2,5 triệu USD, để chi trả cổ tức cho STRC. Đây là lần đầu tiên công ty bán Bitcoin kể từ năm 2022.

Xét về số lượng, 32 Bitcoin là rất nhỏ so với tổng lượng nắm giữ 847.363 Bitcoin. Nhưng xét về ý nghĩa biểu tượng, động thái này đã phá vỡ câu chuyện "chỉ mua không bán" mà Strategy đã duy trì trong nhiều năm. Michael Saylor đã nhiều lần cam kết với thị trường rằng sẽ không bao giờ bán Bitcoin, và đợt bán nhỏ này – dù với lý do gì – đã làm suy yếu nền tảng của câu chuyện đó.

Thị trường đã phản ứng nhanh chóng. Việc STRC giảm tốc một phần phản ánh việc thị trường định giá khả năng "công ty có thể buộc phải bán thêm Bitcoin". Một khi thị trường hình thành kỳ vọng Strategy có thể sử dụng dự trữ Bitcoin để trả cổ tức, logic định giá của nó sẽ thay đổi căn bản – nó không còn chỉ là tài sản đại diện cho Bitcoin có đòn bẩy, mà trở thành một công ty kỹ thuật tài chính phải cân bằng khó khăn giữa nắm giữ, cổ tức và chi phí huy động vốn.

Tác động tiềm tàng của sự thay đổi câu chuyện này không chỉ giới hạn ở bản thân Strategy. Là nhà nắm giữ Bitcoin tổ chức lớn nhất toàn cầu, nếu Strategy bị coi là "người bán ròng tiềm năng", điều này có thể ảnh hưởng đến tâm lý đối với cấu trúc cung cầu của thị trường Bitcoin.

Các kịch bản tiến hóa khả thi dưới áp lực liên tục

Mâu thuẫn cốt lõi trong tình hình hiện tại của Strategy có thể được tóm tắt là: sự chênh lệch giữa kênh huy động vốn thu hẹp và nghĩa vụ tiền mặt mở rộng.

Từ cấu trúc bảng cân đối kế toán, công ty nắm giữ hơn 847.000 Bitcoin, nợ khoảng 8 tỷ USD, là nợ không bảo đảm lãi suất thấp và không có cơ chế gọi ký quỹ. Trong trường hợp cực đoan nhất, công ty có thể dần dần bán Bitcoin để trang trải cổ tức, con đường này khả thi về mặt kỹ thuật.

Nhưng "khả thi" và "không có chi phí" là hai chuyện khác nhau. Bán Bitcoin quy mô lớn có thể gây ra cú sốc giá, phá hủy tâm lý thị trường. Quan trọng hơn, một khi công ty bị thị trường coi là ở trạng thái "cần bán coin để duy trì hoạt động", câu chuyện đầu tư cốt lõi của nó sẽ bị suy yếu không thể đảo ngược.

Một kịch bản tiến hóa khác là giá Bitcoin phục hồi lên trên chi phí trung bình của công ty. Nếu Bitcoin quay trở lại trên 75.000 USD, MNAV có thể mở rộng trở lại và vòng huy động vốn có thể khởi động lại. Nhưng về bản chất, điều này phụ thuộc vào môi trường thị trường bên ngoài, chứ không phải các yếu tố mà công ty có thể kiểm soát.

Kịch bản đáng lo ngại nhất có lẽ không phải là sự sụt giảm mạnh của Bitcoin, mà là Bitcoin đi ngang ở mức thấp trong thời gian dài. Trong môi trường thiếu động lực tăng giá, việc tiêu hao tiền mặt liên tục từ cổ tức sẽ từ từ ăn mòn bộ đệm tài chính của công ty, và sự tắc nghẽn của các kênh huy động vốn sẽ làm vấn đề trở nên tồi tệ hơn theo thời gian.

Câu hỏi thường gặp (FAQ)

H: Giá "neo" 100 USD của STRC có chắc chắn không?

Không. STRC được thiết kế để giao dịch quanh 100 USD, nhưng công ty không cam kết hoặc đảm bảo mức giá này. Khi lợi suất thị trường yêu cầu cao hơn lãi suất coupon mà sản phẩm cung cấp, giá sẽ tự nhiên giảm xuống để tăng lợi suất thực tế. Trạng thái chiết khấu hiện tại phản ánh nhu cầu bù đắp rủi ro cao hơn của nhà đầu tư.

H: MSTR giảm xuống dưới 100 USD có ảnh hưởng gì đến giá Bitcoin?

Bản thân việc MSTR giảm không trực tiếp quyết định giá Bitcoin, nhưng các tác động dây chuyền của nó có thể gián tiếp ảnh hưởng. Nếu Strategy buộc phải bán quy mô lớn dự trữ Bitcoin do áp lực tiền mặt, điều đó có thể gây thêm áp lực bán lên thị trường Bitcoin. Hiện tại, công ty chỉ mới thực hiện bán nhỏ 32 Bitcoin, nhưng thị trường đã có phản ứng.

H: Strategy có bị buộc phải thanh lý lượng Bitcoin nắm giữ không?

Hiện không có cơ chế thanh lý bắt buộc. Nợ của công ty là nợ không bảo đảm, không có điều khoản gọi ký quỹ, và đáo hạn sớm nhất là năm 2028. Công ty có thể chọn bán dần Bitcoin để trang trải cổ tức, nhưng điều này sẽ đi kèm với cái giá về mặt câu chuyện. Áp lực hiện tại chủ yếu đến từ mâu thuẫn cấu trúc giữa khả năng huy động vốn hạn chế và tốc độ tiêu hao tiền mặt gia tăng.

H: Lợi suất thực tế hiện tại của STRC là bao nhiêu?

Lãi suất cổ tức danh nghĩa của STRC là 11,5%. Tuy nhiên, do giá giao dịch thấp hơn nhiều so với mệnh giá 100 USD (khoảng 84-87 USD), lợi suất thị trường thực tế cho nhà đầu tư mới đã tăng lên khoảng 13%-14%. Mức lợi suất tăng này là khoản bù đắp cho rủi ro bổ sung mà nhà đầu tư phải chịu.

H: MNAV là gì? Tại sao nó quan trọng?

MNAV (Market Net Asset Value) là tỷ lệ giữa vốn hóa thị trường của công ty và giá trị ròng của lượng Bitcoin nắm giữ. Khi MNAV trên 1,2 lần, công ty có thể phát hành thêm cổ phiếu để mua Bitcoin mà không làm loãng cổ đông. Khi MNAV dưới 1 lần, việc phát hành sẽ trực tiếp làm loãng hàm lượng Bitcoin trên mỗi cổ phiếu, khiến vòng huy động vốn bị đình trệ. Sự biến động của MNAV quyết định trực tiếp liệu mô hình kinh doanh của Strategy có thể tiếp tục vận hành hay không.