以太坊2026年Q1報告:費用下降,用戶與交易量創歷史新高

原文標題:Ethereum Q1 2026 Report

原文作者:Token Terminal

編譯:Peggy,BlockBeats

編者按:這份 Token Terminal 的 Ethereum 2026 年第一季度報告,給出了一組看似矛盾、卻很關鍵的數據:Ethereum 主網用戶數、交易筆數和吞吐量同時創下歷史新高,但交易費用、TVL、交易量和 ETH 完全稀釋市值卻環比下滑。

Ethereum 正在主動進入一個「低費用換規模」的階段。隨著 Fusaka 升級提高數據容量,區塊空間變得更便宜,用戶和交易增長開始加速,但短期費用捕獲被壓低。報告將這一現象解釋為傑文斯悖論:當使用成本下降,網路需求可能被進一步釋放。

更值得關注的是,Ethereum 的核心敘事正在從 DeFi 公鏈轉向全球金融結算層。報告顯示,Ethereum 仍在代幣化資產領域佔據主導地位:穩定幣、代幣化基金、代幣化大宗商品和代幣化股票均在其上形成規模,其中基金和黃金類資產增長尤其明顯。BlackRock、JPMorgan、Fidelity 等機構的持續進入,也讓「機構上鏈」從概念推進到產品發行和結算實踐。

這篇報告的核心價值,不在於證明 ETH 價格短期會如何變化,而在於展示 Ethereum 作為金融基礎設施的結構性位置:它一邊通過擴容犧牲短期手續費,一邊試圖鞏固自身在穩定幣、代幣化基金、鏈上信貸和機構結算中的網路效應。對於投資者和行業觀察者而言,真正需要關注的問題是:當金融資產越來越多地被搬到鏈上,誰會成為預設結算層,以及這種結算需求最終會如何傳導到 ETH 的價值捕獲。

以下為原文:

1)執行摘要

Ethereum($ETH)是一條公開、無需許可的區塊鏈,為開放經濟中的金融應用提供全球結算與計算能力。它運行著一套所有人都可以在其上構建、且沒有任何單一方能夠關閉的共享帳本,並使用其原生資產 ETH 支付交易費用;同時,通過質押機制,ETH 也用於保障網路安全。

Ethereum 所承載的活動,過去一直受到傳統金融基礎設施成本與吞吐能力的限制:結算需要數日完成,中間環節層層疊加,每一跳都存在交易對手風險。代幣化和穩定幣,正是針對這些摩擦而出現的鏈上解決方案。隨著二者的監管框架在 2025 年並延續至 2026 年逐步成熟,機構級鏈上活動的條件也從理論走向現實。

Ethereum 在這一轉變中的角色,是基礎結算層。穩定幣、代幣化基金、代幣化大宗商品,以及越來越多的代幣化股票都在 Ethereum 上發行和結算;與此同時,二層網路負責擴展吞吐量,並將交易最終結算回一層。作為保障並支付這一結算活動的資產,ETH 從中獲得價值累積,而質押市場則反映了有多少 ETH 供應量被投入到這一角色之中。

從市場定位看,Ethereum 仍是代幣化資產市值最大的主要場域。在跨鏈口徑下,Ethereum 在穩定幣、代幣化基金、大宗商品和股票等類別中均佔據多數份額。Ethereum 由 Ethereum Foundation 與廣泛、獨立的客戶端團隊和研究者社群共同推動;同時,Etherealize 等面向機構的組織,也在幫助傳統金融更好理解這一網路。

2026 年第一季度可以清晰地分為兩條主線。一方面,使用量創下歷史新高:月活用戶數、交易筆數和吞吐量均刷新紀錄。另一方面,以美元計價的價值與費用指標出現壓縮:完全稀釋市值、總鎖倉價值、交易量以及兩類費用指標均環比下降。塑造這一季度的關鍵事件同時影響了這兩條主線:Fusaka 升級週期中的第二次 Blob Parameters Only(BPO #2)分叉在 1 月提高了數據容量;ERC-8004 於 2 月在主網上線,成為 AI Agent 身份與聲譽標準;Ethereum Foundation 確定了其 2026 年 Protocol Cluster 優先事項,即擴展規模、改善用戶體驗、強化一層網路;此外,3 月的 Institutional Ethereum Forum 等活動也體現出機構參與度的提升。

關鍵指標(2026 年第一季度)

生態總鎖倉價值:3162 億美元(環比 -11.0%,同比 +22.8%)

生態活躍貸款:218 億美元(環比 -16.6%,同比 +39.0%)

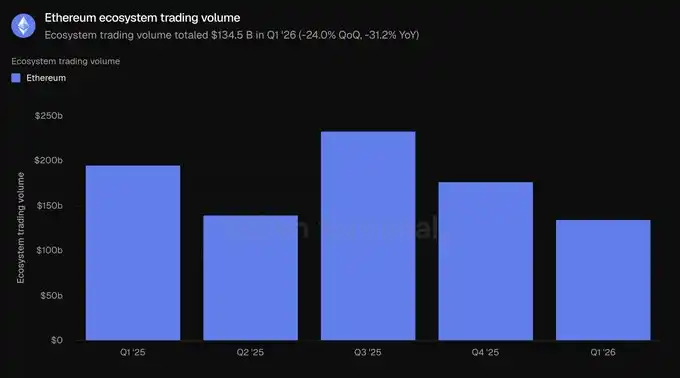

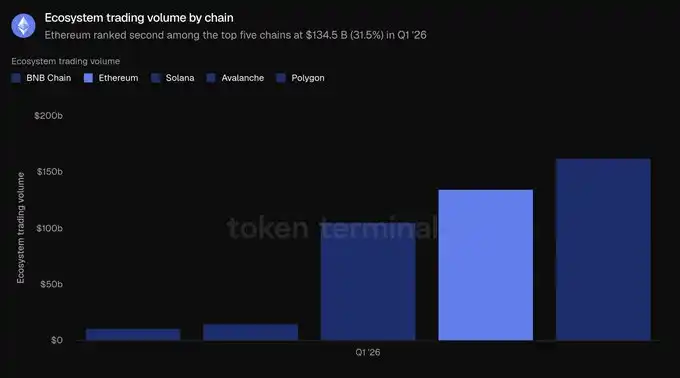

生態交易量:1345 億美元(環比 -24.0%,同比 -31.2%)

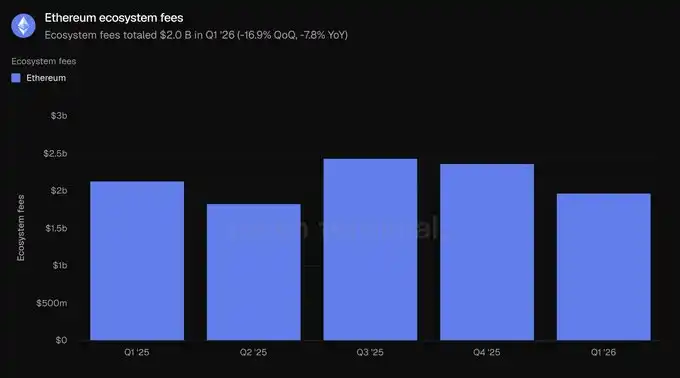

生態費用:20 億美元(環比 -16.9%,同比 -7.8%)

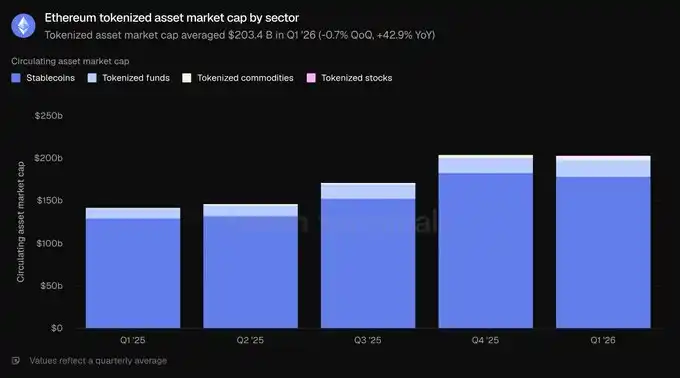

代幣化資產市值:2034 億美元(環比 -0.7%,同比 +42.9%)

穩定幣:1789 億美元(環比 -2.3%,同比 +37.6%)

代幣化基金:194 億美元(環比 +4.9%,同比 +73.1%)

代幣化大宗商品:47 億美元(環比 +60.0%,同比 +325.9%)

代幣化股票:3.651 億美元(環比 +16.5%)

月活用戶:1320 萬(環比 +53.5%,同比 +85.9%)

交易筆數:2.004 億筆(環比 +38.0%,同比 +81.5%)

每秒交易筆數:25.78(環比 +41.2%,同比 +81.7%)

費用:3990 萬美元(環比 -47.9%,同比 -81.9%)

完全稀釋市值:2900 億美元(環比 -30.3%,同比 -9.9%)

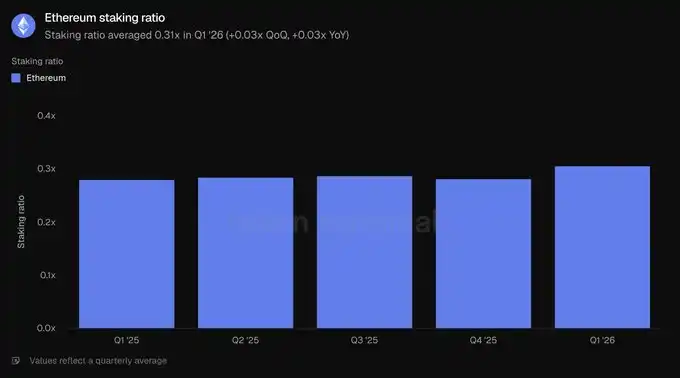

質押比例:0.31x(環比 +0.03x,同比 +0.03x)

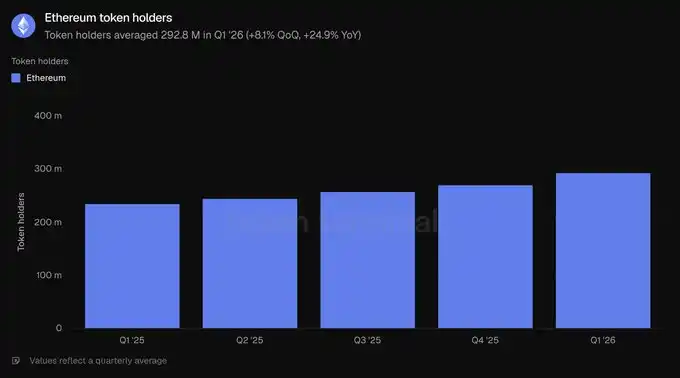

代幣持有人數:2.928 億(環比 +8.1%,同比 +24.9%)

本報告涵蓋 Ethereum 一層網路,即主網。二層網路被視為獨立鏈,不計入 Ethereum 本身的數據。

2)生態系統

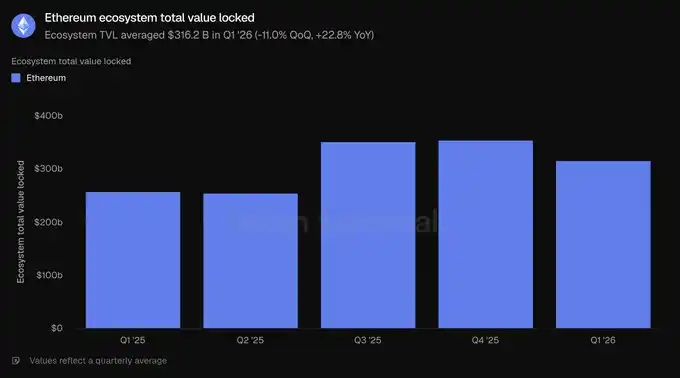

總鎖倉價值衡量的是一個項目各類應用中的鏈上存款價值,也是借貸、交易、質押等可產生收入活動的領先指標。這裡統計的是 Ethereum 生態系統內存入的資本,存款人通常可以隨時提取這些資金。

按這一口徑,2026 年第一季度,生態總鎖倉價值平均為 3162 億美元,環比下降 11.0%,但同比增長 22.8%。季度下滑與資產價格的整體回落一致,而年度增長則說明,相較一年前,Ethereum 生態仍然顯著擴大。

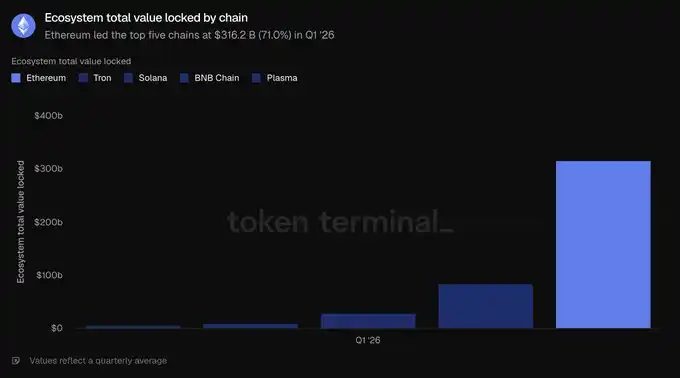

在前五大鏈中,Ethereum 以 3162 億美元遙遙領先,超過 Tron(845 億美元)、Solana(288 億美元)、BNB Chain(103 億美元)和 Plasma(57 億美元)的總和,佔前五大鏈總量的 71.0%。這部分資本中最大的資金池集中在流動性質押領域,代表項目為 Lido;以及借貸領域,代表項目為 Aave。再質押項目 EigenLayer 和 ether.fi,以及合成美元發行方 Ethena 和 Sky,也位列規模最大的應用之中。資本集中度仍然是 Ethereum 最清晰的結構性領先優勢。

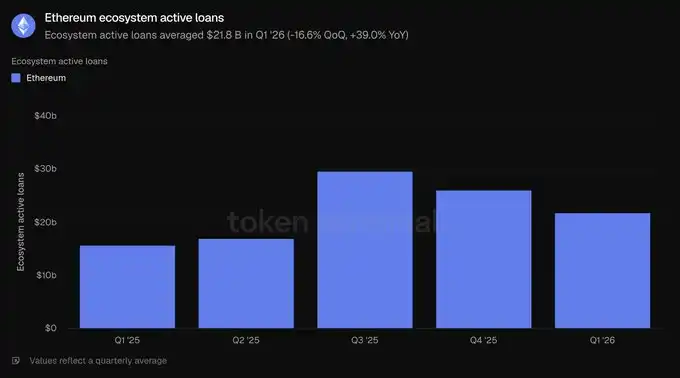

活躍貸款衡量的是存款中已經借給借款人、並因此產生利息的部分,這一指標通常與借貸收入相關。在 Ethereum 上,它反映的是整個生態借貸應用中的未償還借款。

2026 年第一季度,生態活躍貸款平均為 218 億美元,環比下降 16.6%,同比增長 39.0%。借貸餘額隨總鎖倉價值一同收縮,與風險偏好下降相一致,但仍明顯高於一年前水平。

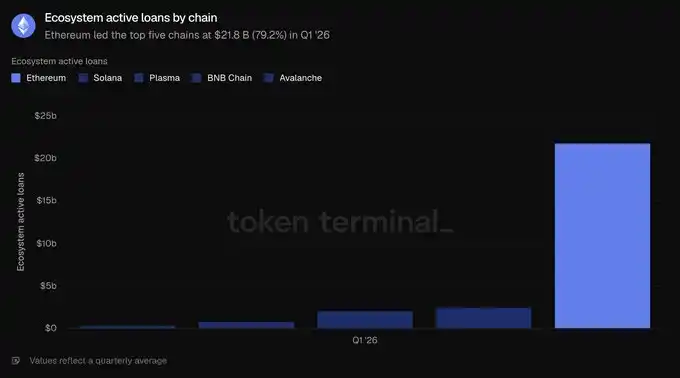

Ethereum 上的借貸活動集中在少數幾個貨幣市場中,其中 Aave 佔據主導地位。季度末,Aave 活躍貸款約為 135 億美元,佔生態總量的大部分;其後是 Morpho(約 19 億美元)、Sky 旗下 Spark(約 10 億美元)和 Maple(約 8.4 億美元)。本季度收縮主要由 Aave 帶動,隨著價格下跌、借款需求降溫,其貸款帳簿在季度內縮水約 24%。在前五大鏈中,Ethereum 的 218 億美元遠高於 Solana(25 億美元)、Plasma(21 億美元)、BNB Chain(7.608 億美元)和 Avalanche(3.924 億美元),佔前五大鏈總量的 79.2%。這是本節所有指標中 Ethereum 份額最高的一項。

交易量衡量的是去中心化現貨交易所執行的交易總價值。由於交易者需要支付費用,這一指標通常與這些交易場所產生的費用相關。這裡統計的是 Ethereum 生態中的 DEX 交易總量。

2026 年第一季度,生態交易量總計 1345 億美元,環比下降 24.0%,同比下降 31.2%。交易量較鎖倉資本下降更明顯,說明在季度回撤中,風險偏好有所降低。

Ethereum 上的 DEX 活動集中在少數幾個深度交易場所中。Uniswap 在第一季度處理了約 855 億美元交易量,約佔生態交易量的三分之二;其後是 Curve(約 221 億美元)和 CoW Swap(約 124 億美元)。交易量也是本節中 Ethereum 未能跨鏈領先的唯一指標:BNB Chain 交易量為 1625 億美元,高於 Ethereum 的 1345 億美元;Solana 緊隨其後,為 1049 億美元;之後是 Avalanche(145 億美元)和 Polygon(107 億美元)。Ethereum 在前五大鏈交易量中佔 31.5%,位列第二,低於 BNB Chain 的 38.0%。

費用衡量的是用戶為使用某一項目應用而支付的總價值,例如借款人支付的利息和交易者支付的交易費用,用以反映產生了多少經濟價值。本指標匯總 Ethereum 生態應用產生的費用。

2026 年第一季度,生態費用總計 20 億美元,環比下降 16.9%,同比下降 7.8%,與交易和借貸活動走弱保持一致。

Ethereum 產生了 20 億美元費用,明顯高於 Tron(5.993 億美元)、Solana(5.325 億美元)、BNB Chain(2.319 億美元)和 Polygon(3880 萬美元),佔前五大鏈總費用的 58.4%。儘管出現下降,Ethereum 仍是應用費用最大的單一來源。綜合本節來看,Ethereum 在鎖倉資本、信貸和費用方面領先,僅在交易量上落後。

3)代幣化資產

流通資產市值衡量的是某一資產在鏈上代幣化後的總價值,計算方式為流通供應量乘以日終價格。對於穩定幣,它指的是未償供應量;對於代幣化基金,它指的是鏈上資產管理規模;對於代幣化股票,它指的是鏈上發行股票的價值。這裡統計的是在 Ethereum 上發行的資產。

2026 年第一季度,Ethereum 上代幣化資產市值平均為 2034 億美元,環比基本持平(-0.7%),同比增長 42.9%。穩定幣占比最高,達到總量的 87.9%,其餘部分由基金、大宗商品和股票構成。

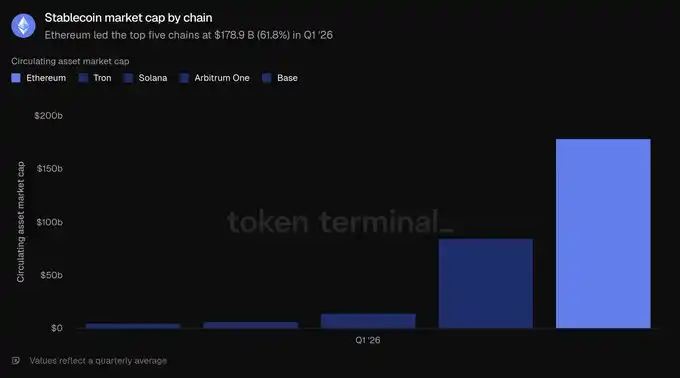

2026 年第一季度,Ethereum 上穩定幣平均規模為 1789 億美元,環比下降 2.3%,但同比增長 37.6%,是季度內唯一出現下滑的子板塊。兩大發行方佔據主導地位:季度末,Tether 的 USDT 為 941 億美元,Circle 的 USDC 為 545 億美元,二者合計佔據該網路穩定幣市值的大部分。其後是 Sky 的 USDS(124 億美元)、Ethena 的 USDe(59 億美元)和 PayPal 的 PYUSD(29 億美元)。Ripple 的 RLUSD(11 億美元)等較新的受監管進入者也已上線。前五大鏈中,Ethereum 以 1789 億美元領先,超過 Tron(845 億美元)、Solana(145 億美元)、Arbitrum One(68 億美元)和 Base(47 億美元),佔前五大鏈總量的 61.8%。

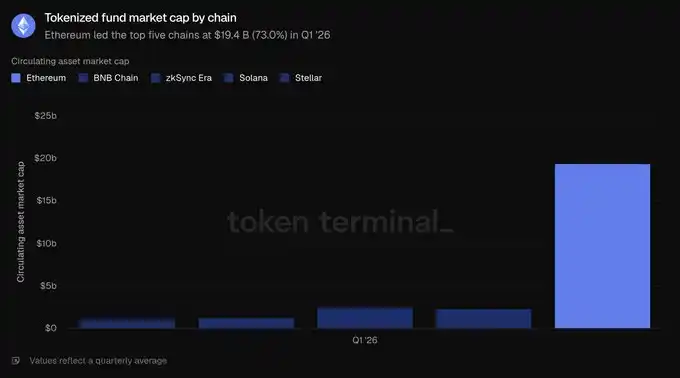

2026 年第一季度,Ethereum 上代幣化基金平均規模為 194 億美元,環比增長 4.9%,同比增長 73.1%。該領域可分為兩部分:一類是規模領先的生息鏈上美元,代表包括 Sky 的 sUSDS(約 64 億美元)和 Ethena 的 sUSDe(約 35 億美元);另一類則是支撐機構敘事的受監管基金,並已實現規模擴張,其中包括 BlackRock 的 BUIDL(通過 Securitize 發行,約 10 億美元)、WisdomTree 政府貨幣市場基金(約 8.15 億美元)和 Superstate 的 USTB(約 6.2 億美元),Ondo 的 OUSG(約 3.2 億美元)也緊隨其後。前五大鏈中,Ethereum 的 194 億美元位居第一,領先於 zkSync Era(25 億美元)、BNB Chain(23 億美元)、Solana(13 億美元)和 Stellar(11 億美元),佔前五大鏈總量的 73.0%,是本節所有資產類別中集中度第二高的一項。

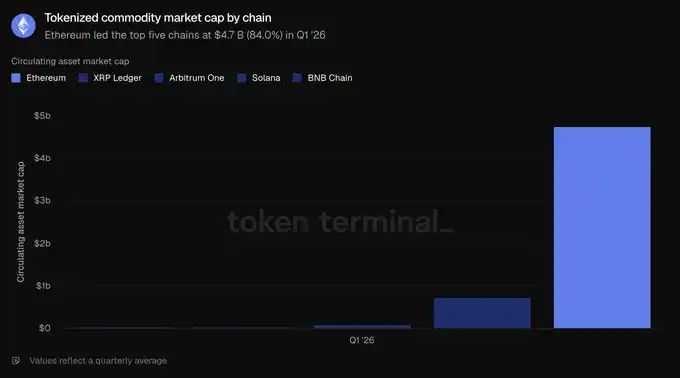

2026 年第一季度,Ethereum 上代幣化大宗商品平均規模為 47 億美元,環比增長 60.0%,同比增長 325.9%,是增長最快的代幣化資產類別。該類別幾乎完全由黃金構成:Tether Gold(XAUT,約 26 億美元)和 Paxos 的 PAX Gold(PAXG,約 24 億美元)合計幾乎構成整個板塊。前五大鏈中,Ethereum 的 47 億美元遠超 XRP Ledger(7.366 億美元)、Arbitrum One(9590 萬美元)、BNB Chain(3840 萬美元)和 Solana(2980 萬美元),佔前五大鏈總量的 84.0%,是本節中 Ethereum 領先優勢最強的一項。

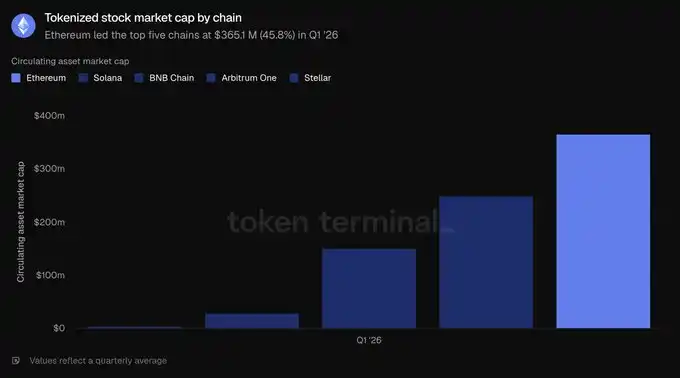

代幣化股票仍是規模最小的類別。2026 年第一季度,Ethereum 上代幣化股票平均規模為 3.651 億美元,相較一年前幾乎可以忽略不計的基數大幅增長,環比也上升 16.5%。該類別幾乎完全由 Ondo Finance 主導。Ondo 的鏈上股票和 ETF 覆蓋了標普 500、納斯達克 100 等寬基指數基金,以及數十隻個股,構成 Ethereum 上代幣化股票市值的大部分。前五大鏈中,Ethereum 以 3.651 億美元領先,之後是 Solana(2.49 億美元)、BNB Chain(1.505 億美元)、Arbitrum One(2900 萬美元)和 Stellar(420 萬美元)。但 Ethereum 僅佔前五大鏈總量的 45.8%,這是其最窄的一項領先優勢,也是唯一一個 Ethereum 未佔據明確多數的代幣化類別。

總體來看,本季度顯示出 Ethereum 在基金和大宗商品代幣化領域的領先地位,即便穩定幣餘額暫時停滯。

4)使用情況

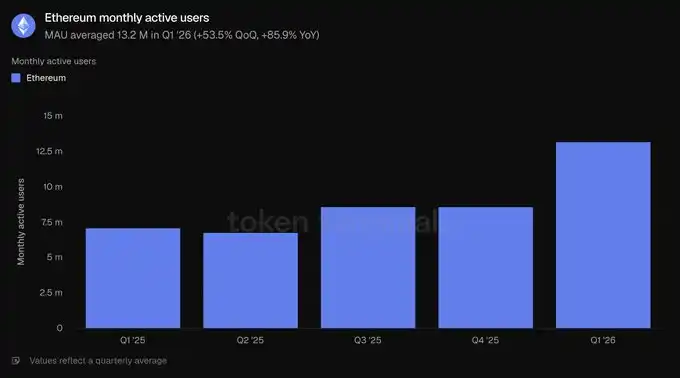

月活用戶衡量的是在一個月窗口內與網路發生創收型交易的唯一地址數量。在 Ethereum 上,它統計的是在一層網路上進行交易的不同地址。

2026 年第一季度,月活用戶平均為 1320 萬,環比增長 53.5%,同比增長 85.9%,創下歷史新高。經歷數個季度較為溫和的增長後,用戶增速明顯加快。

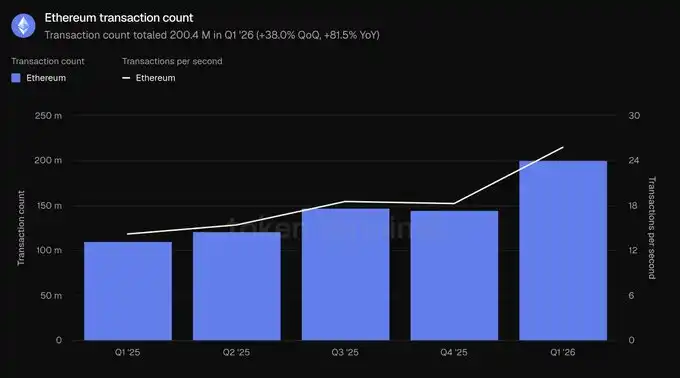

交易筆數衡量的是被確認並添加到區塊鏈上的交易數量,反映用戶對網路的使用活躍度;每秒交易筆數則是這些已確認交易的平均速率,用以衡量吞吐量和即時使用情況。二者在這裡均統計 Ethereum 一層網路。

2026 年第一季度,交易筆數總計 2.004 億筆,環比增長 38.0%,同比增長 81.5%;吞吐量提升至每秒 25.78 筆交易,環比增長 41.2%。兩項指標均創下歷史新高,確認了用戶增長轉化為實質性的鏈上活動增加。

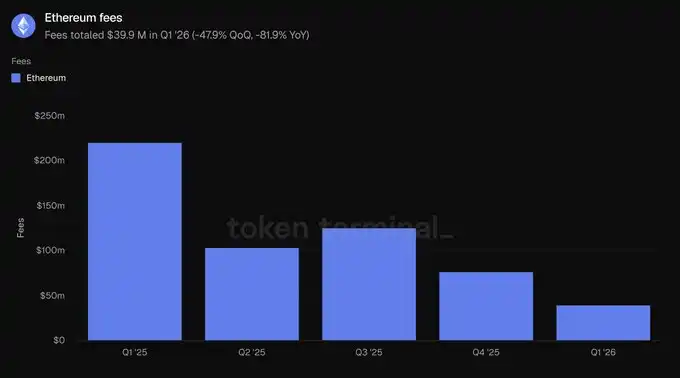

這裡的費用指的是用戶在 Ethereum 一層網路上進行交易時支付的交易費用,即使用基礎層網路的成本。這不同於第二節中的生態級應用費用。

按這一口徑,2026 年第一季度,費用總計 3990 萬美元,環比下降 47.9%,同比下降 81.9%。這與使用量形成鮮明對比,也是本季度最關鍵的數據點:交易筆數增長 38.0%,而總費用下降 47.9%,意味著隨著數據容量提升、區塊空間價格下降,平均每筆交易成本大幅降低。

本節呈現的是一個擴容故事:更多用戶、更多交易,以更低總成本完成。隨著吞吐量增長速度快於需求增長,活動上升與費用下降可以同時成立。

5)ETH

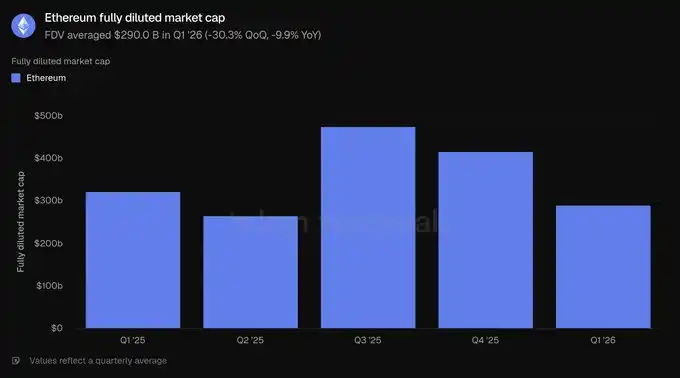

完全稀釋市值衡量的是在完全稀釋假設下 ETH 的估值,計算方式為代幣價格乘以當前代幣經濟模型下的總供應量,包括流通、鎖定、未解鎖以及未來待發行的代幣。

2026 年第一季度,完全稀釋市值平均為 2900 億美元,環比下降 30.3%,同比下降 9.9%。季度跌幅是本報告估值指標中最大的,也推動了其他以美元計價指標的下降。

質押比例衡量的是用於幫助保護權益證明網路安全的 ETH 價值,相對於 ETH 總市值的比例。0.31x 的讀數意味著大約 31% 的價值被投入質押。

2026 年第一季度,質押比例平均為 0.31x,高於上一季度和一年前的 0.28x。即使 ETH 市值下跌,投入網路安全的 ETH 份額仍然上升,說明價格回撤期間質押參與度保持穩定。

代幣持有人數衡量的是持有網路原生代幣的不同地址數量。在 Ethereum 上,它統計的是持有 ETH 的地址。

2026 年第一季度,代幣持有人數平均為 2.928 億,環比增長 8.1%,同比增長 24.9%,延續了過去五個季度的穩定上升趨勢。即便完全稀釋市值下降,持有人基礎仍在擴大,這表明在價格回撤期間,ETH 所有權繼續變得更加廣泛。

6)Etherealize 團隊評論

「本季度最突出的張力在於,Ethereum 主網使用量創下歷史新高,但交易費用卻在下降。Ethereum 正有意以犧牲短期費用捕獲為代價來擴展網路,押注更便宜的區塊空間能夠釋放更多需求,並最終在長期帶來更多網路收入。

Token Terminal 的《Ethereum 2026 年第一季度報告》顯示,這一押注正在奏效。從同比口徑看,月活用戶增長 85.9%,交易筆數增長 81.5%,吞吐量增長 81.7%。這正是傑文斯悖論在發揮作用。我們預計,總網路需求的增加將足以彌補較低費用帶來的影響,類似於半導體行業今天創造的收入比 1975 年高出數個數量級,而當年 Intel 聯合創始人 Gordon Moore 觀察到,微晶片上的晶體管數量大約每兩年翻一番。此外,擴容帶來的回報仍在前方:Glamsterdam 升級計畫在第三季度將 gas limit 提高超過 3 倍,而 Ethereum 路線圖則指向到 2029 年實現 10,000 TPS,以及一個具備秒級最終性的『快速一層』網路。

我們認同 BlackRock CEO Larry Fink 去年 12 月的判斷。他寫道,『今天的代幣化,大致相當於 1996 年的互聯網——那時亞馬遜只賣出了價值 1600 萬美元的書。』當時的共識認為,亞馬遜只是一家靠互聯網泡沫支撐的虧損線上書店。然而,Jeff Bezos 看到了互聯網將重塑零售業,于是優先優化網路效應和規模經濟,而不是短期利潤。Ethereum 正在做出類似取捨,以鞏固其作為全球金融結算層的地位。

互聯網帶來的另一條經驗是,開放、無需許可的網路往往會戰勝封閉網路。1995 年,Bill Gates 出版《未來之路》,預測數字商業將運行在他稱為『信息高速公路』的專有企業網路上,而不是開放互聯網。Microsoft 當時正在打造 MSN。AOL、CompuServe 和 Prodigy 運營著擁有數百萬付費用戶的圍牆花園。法國的 Minitel 直到 1996 年末,用戶數仍多於整個萬維網。它們最終都輸了。沒有一家嚴肅公司會願意構建在競爭對手控制的網路之上;也許更重要的是,沒有任何公司能夠無限期跟上無許可創新的速度。我們已經反覆看到這一幕:Linux 超越專有 Unix,開放網路取代企業圍牆花園,Wikipedia 取代 Britannica。每一次,專有方案一開始都有領先優勢——產品更聚焦、行銷更強、業務拓展團隊更完善——但每一次,當開放系統跨過貢獻積累、工具成熟和可信中立性的門檻後,這種領先都會被侵蝕。

如今,我們正在金融基礎設施中看到同樣的主題,而本報告的數據證明,Ethereum 已經跨過這一門檻,並在所有關鍵指標上佔據主導市場份額。建設代幣化金融的機構選擇 Ethereum,並不是出於意識形態,而是因為流動性、可組合性和機構先例已經在那裡。正如本報告所強調的,在前五大鏈中,Ethereum 佔據 79.2% 的活躍 DeFi 貸款、61.8% 的穩定幣、73.0% 的代幣化基金和 84.0% 的代幣化大宗商品。每一種新的代幣化資產都會加深流動性,從而吸引下一種資產進入;而中立底層是唯一能夠維持的平衡,因為大型參與者永遠不會同意在競爭對手的基礎設施上進行結算。此外,機構正在意識到,隱私、許可、KYC 和轉帳限制都可以通過隱私保護環境和許可型代幣標準在 Ethereum 上實現,同時又不會放棄進入公共流動性的能力;反過來,在封閉鏈上再嫁接公共流動性和開放應用生態,則是不可能的。

如果說有什麼變化,那就是機構勢頭在季度結束後進一步加速。僅在 5 月,BlackRock 就又申請了兩隻代幣化基金;JPMorgan 在 Ethereum 上推出了其第二隻代幣化貨幣市場基金 JLTXX;Fidelity International 推出了 FILQ,這是一隻 Moody’s AAA 評級的美元流動性基金,並以 ERC-20 形式發行。在穩定幣領域,日本區塊鏈基金會的日元穩定幣 EJPY 將在 Ethereum 上推出;由十二家歐洲銀行組成的聯盟,包括 BNP Paribas、ING、UniCredit 和 BBVA,也正準備推出一款受監管的歐元穩定幣。

互聯網在 1990 年看起來不可能,到 2005 年卻已顯得不可避免。如果 Fink 關於代幣化所處階段的判斷是正確的,那麼未來幾年可能會成為 Ethereum 歷史上最令人興奮的時期之一。正如我們在《Productive Money》報告中所論證的,網路費用為 ETH 提供了內在價值底線,而牛市情景則是 ETH 吸收黃金和 Bitcoin 所持有的逾 30 萬億美元貨幣溢價,因為 ETH 具備更優越的貨幣屬性。ETH 並不需要依賴高昂費用來獲勝。」

7)定義

指標:

生態總鎖倉價值:某條鏈生態中各類應用存入資產的美元價值,以期間平均值報告。

生態活躍貸款:生態內借貸應用中的未償還借款美元價值,以期間平均值報告。

生態交易量:生態內去中心化交易所執行交易的美元價值,以期間總量報告。

生態費用:用戶向生態內應用支付的總費用,以期間總量報告。

流通資產市值:某一代幣化資產類別的流通美元價值,計算方式為流通供應量乘以日終價格,以期間平均值報告。

月活用戶:與 Ethereum 發生創收型交易的不同地址數量,以月度指標的期間平均值報告。

交易筆數:Ethereum 一層網路上確認結算的交易數量,以期間總量報告。

每秒交易筆數:Ethereum 一層網路在該期間內確認交易的平均速率。

費用:Ethereum 一層網路上支付的總交易費用,以期間總量報告。

完全稀釋市值:ETH 價格乘以當前代幣經濟模型下的總供應量,以期間平均值報告。

質押比例:用於保障網路安全的質押 ETH 價值,相對於 ETH 總市值的比例,以期間平均值報告。

代幣持有人數:持有 ETH 的不同地址數量,以期間平均值報告。

8)關於本報告

本報告按季度發布,基於 Token Terminal 的端到端鏈上數據基礎設施製作。所有指標均直接來自區塊鏈數據。報告中引用的圖表和數據集,可在 Token Terminal 對應的 Ethereum 2026 年第一季度報告儀表板中查看。

[原文連結]

點擊了解律動BlockBeats 在招崗位

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia