Metaplanet 比特幣持倉突破 43,000 枚,全球企業比特幣儲備競爭進入新階段?

2026 年 7 月 2 日,日本東京證券交易所上市公司 Metaplanet(股票代碼:3350)揭露了 2026 財年第二季比特幣持倉數據。根據監管文件,該公司在第二季以每枚約 88,300 美元的平均價格購入 2,823 枚比特幣。這筆價值約 1.707 億美元的收購使其總持倉達到 43,000 枚 BTC,市值約 26 億美元。截至 2026 年 7 月 3 日,據 Gate 行情數據顯示,比特幣交易價格約為 61,779 美元,總市值約 1.23 兆美元,Metaplanet 的持倉佔比約為 0.205%。

這一數據意味著 Metaplanet 已超越美國比特幣礦企 MARA Holdings 的 36,303 枚持倉,正式成為全球第三大上市公司比特幣持有者。目前,其前方僅剩 Strategy(原 MicroStrategy)與 Twenty One Capital 兩家機構,且與第二名的差距僅剩 514 枚比特幣。

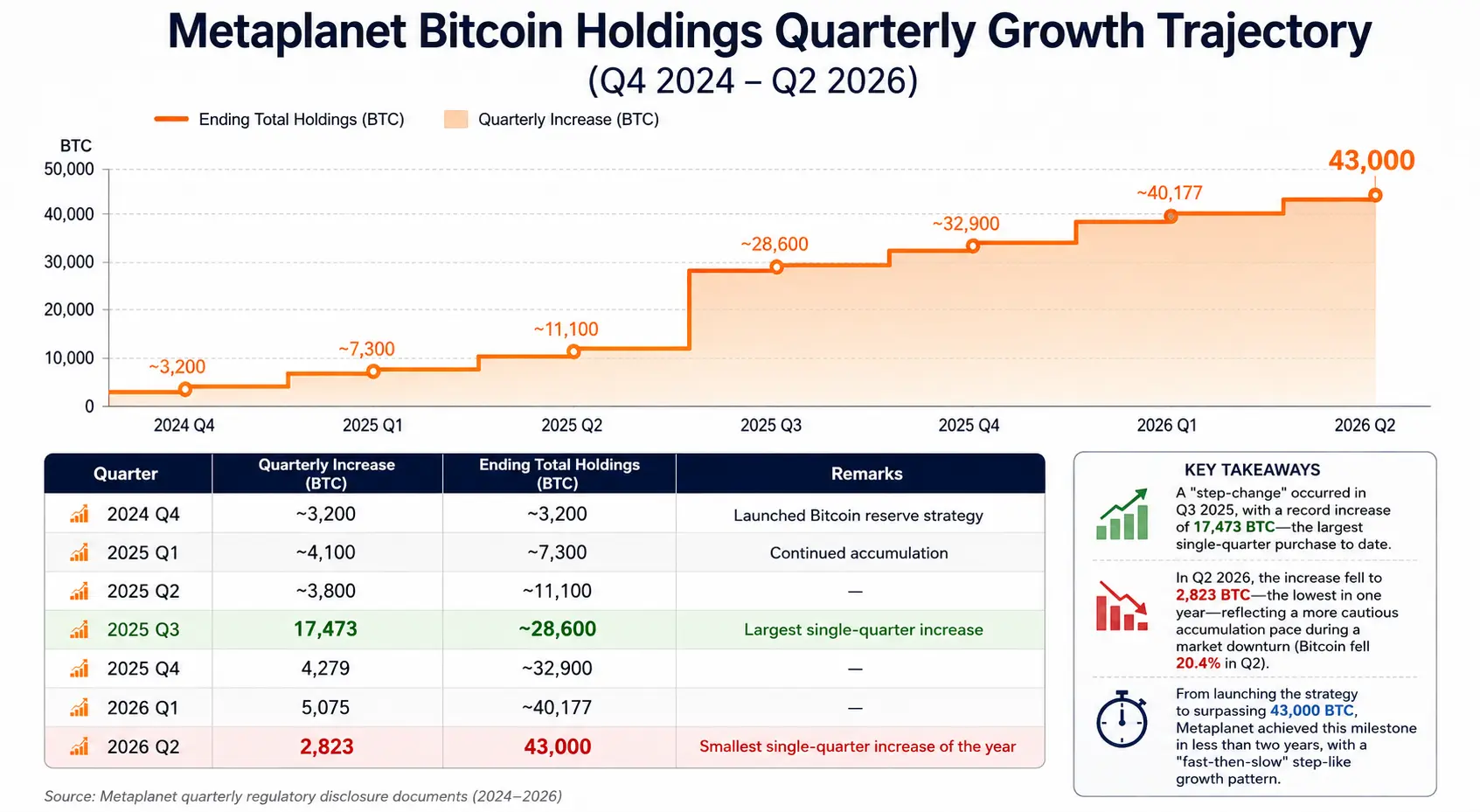

從 2024 年啟動比特幣儲備戰略至今,Metaplanet 在不到兩年的時間內完成了從零到 43,000 枚 BTC 的積累,其季度購入軌跡清晰可循:2025 年第三季度買入 17,473 枚 BTC,第四季度買入 4,279 枚 BTC,2026 年第一季度買入 5,075 枚 BTC,第二季度買入 2,823 枚 BTC。公司管理層的目標更為激進——計劃在 2026 年底前累積 100,000 枚 BTC,並在 2027 年底前達到 210,000 枚 BTC。

Metaplanet 的快速崛起並非孤立事件。它折射出一個更宏觀的趨勢:越來越多的上市公司正在將比特幣納入資產負債表,作為一種戰略性儲備資產。這一現象正在重塑全球企業財務管理的典範,也對比特幣市場的供需結構產生深遠影響。

Metaplanet 最新增持:數據拆解與財務結構

Metaplanet 第二季度的增持操作在多個維度上值得細拆。

從購買價格來看,該公司第二季度平均購入成本約為每枚 88,300 美元,低於公司整體的平均成本基礎 106,500 美元。這意味著本輪增持起到了攤低整體持倉成本的作用——此前的平均成本約為 107,700 美元,本輪購入後降至約 106,500 美元。在比特幣第二季度從 73,580 美元跌至 58,558 美元、跌幅達 20.4% 的市場環境下,Metaplanet 選擇在價格下行區間持續買入,本質上是一種逆向布局策略。

從融資結構來看,本次增持的資金來源主要為信貸額度借款與債券發行,未涉及新股增發,避免了股東權益的直接稀釋。根據公司揭露,其總債務與優先股約占整體資本結構的 23%。截至 6 月 30 日,Metaplanet 的比特幣持倉帳面價值約為 4,090 億日圓(約 25 億美元),而累計買入成本約為 6,590 億日圓(約 40.7 億美元),兩者之間存在約 2,500 億日圓的帳面未實現虧損。

值得關注的是,Metaplanet 同時營運著「比特幣收益生成業務」,該業務透過賣出比特幣現金擔保選擇權等策略獲取權利金收入。2026 財年第二季度,該業務實現營收約 10.95 百萬美元(17.47 億日圓),上半財年累計營收約 29.30 百萬美元(47.17 億日圓)。公司報告的第二季度比特幣收益率(BTC Yield)為 6.6%。這一指標反映了公司在增發股份或發行可轉債融資過程中,比特幣持倉總量增速是否跑贏了股本稀釋速度——對於以比特幣儲備模式營運的上市公司而言,這是評估股東價值是否被稀釋的核心量化指標。

Metaplanet 比特幣持倉季度增長軌跡(2024 年 Q4—2026 年 Q2)

全球企業比特幣持倉排行榜:格局與變化

隨著 Metaplanet 的快速崛起,全球上市公司比特幣持倉的頭部格局正在經歷一輪重構。

根據 BitcoinTreasuries.net 及多家數據平台追蹤,截至 2026 年 7 月 2 日,全球上市公司比特幣持倉排名前三如下:

第一名:Strategy(原 MicroStrategy) ,持倉約 847,363 枚比特幣,占比特幣總供應量 2,100 萬枚的約 4%。該公司自 2020 年起持續透過發行股票與可轉債融資購入比特幣,是目前全球企業比特幣儲備模式的開創者與最大實踐者。

第二名:Twenty One Capital,持倉約 43,514 枚比特幣,以約 514 枚的微弱優勢領先於 Metaplanet。兩者之間的差距僅相當於目前市場價格下約 3,000 萬美元的規模,下一季度排名的變動幾乎完全取決於雙方的增持節奏。

第三名:Metaplanet,持倉 43,000 枚比特幣,約占比特幣總供應量的 0.205%。

第四名:MARA Holdings,持倉約 36,303 枚比特幣。這家美國比特幣礦企曾長期穩居全球前三,但在 Metaplanet 的持續增持下已被超越。

排名動態變化的背後是企業戰略選擇的分化。在 Metaplanet 持續加碼的同時,部分此前持有比特幣的上市公司正在退出。那斯達克上市公司 K Wave Media 於 7 月第一週向 SEC 申報出售全部 88 枚比特幣持倉,並償還約 600 萬美元債務。法國公司 Sequans Communications 則在 5 月宣布將逐步變現其剩餘的 658 枚比特幣。Strategy 也在 6 月下旬暫停了常規的每週購買計劃,並推出了新的資本管理框架。

頭部企業的持續買入與尾部企業的有序退出,共同構成了當前企業比特幣儲備生態的完整圖景——這不是一個單向的「買入競賽」,而是一個基於各自資本結構、融資成本與風險偏好的差異化決策矩陣。

為什麼越來越多上市公司配置比特幣?

上市公司將比特幣納入資產負債表,其驅動因素可從財務邏輯、戰略邏輯與制度邏輯三個層面加以理解。

財務邏輯:對抗法幣貶值與最佳化資本配置。 自 2020 年以來,全球主要經濟體的貨幣寬鬆政策與通膨壓力,使得持有大量現金儲備的企業面臨實際購買力縮水的風險。比特幣 2,100 萬枚的固定供應上限使其具備抗稀釋屬性,部分企業將其視為「數位黃金」,用以替代部分現金儲備。正如 Bernstein 在 2026 年中期報告中所指出的,儘管比特幣現貨 ETF 出現淨流出,但企業財庫仍在持續買入,這使比特幣的長期「價值儲藏」敘事並未被削弱。

戰略邏輯:差異化競爭與品牌敘事。 對於 Metaplanet 這樣的上市公司而言,成為「亞洲首家公開比特幣財庫公司」本身即構成一種獨特的市場定位。這種戰略敘事有助於吸引特定投資者群體——那些希望間接獲取比特幣價格敞口、但又不願直接持有或透過 ETF 配置的機構與散戶。Michael Saylor 在 Metaplanet 突破 43,000 枚 BTC 後發文祝賀稱:「你們正在證明比特幣儲備戰略是全球性的」——這句話本身就點明了這種戰略的示範效應與品牌價值。

制度邏輯:會計準則與監管環境的演變。 2023 年底美國財務會計準則委員會(FASB)發布的加密貨幣會計準則更新(ASU 2023-08),要求持有加密資產的企業採用公允價值計量,這改變了此前只能按成本法計價、減值無法回撥的會計處理方式。新準則使得比特幣價格回升時企業可以在財報中確認未實現收益,降低了將比特幣納入資產負債表的財務報告成本。這一制度變化降低了企業配置比特幣的會計門檻,是推動更多上市公司跟進的底層制度因素之一。

企業比特幣儲備模式的優勢與風險

比特幣儲備模式為企業帶來了獨特的戰略優勢,但也伴隨著不容忽視的結構性風險。

優勢維度

資產負債表的多元化與抗通膨屬性。 將比特幣納入資產負債表,使企業的儲備資產不再單一依賴法幣現金或短期國債。比特幣的去中心化屬性與固定供應上限,使其在法幣貶值週期中具備潛在的對沖功能。

融資便利與市場溢價。 以 Strategy 為代表的先行者證明了「持有比特幣」本身可以成為一種融資敘事——企業可以透過發行股票或可轉債籌集資金用於購入比特幣,而市場有時願意為這種策略支付溢價(即所謂的 mNAV 溢價)。儘管 2026 年這種溢價已顯著收窄,但對於仍處於積累階段的企業而言,這種融資渠道的打開本身就是一種戰略價值。

收益生成業務的協同效應。 Metaplanet 的案例表明,持有大量比特幣現貨的企業可以透過選擇權策略產生額外的營運收入。該公司第二季度 10.95 百萬美元的選擇權收入,相當於有效降低了當季增持的實際成本。這種「持有 + 生息」的雙軌模式,正在成為比特幣儲備公司的一種標準化操作框架。

風險維度

價格波動帶來的資產負債表風險。 這是最直接也最可量化的風險。比特幣價格的高波動性意味著企業資產負債表上的比特幣持倉價值可能在短期內出現大幅波動。2026 年 6 月的市場下跌中,企業比特幣財庫持有者的總市值蒸發了約 620 億美元。Metaplanet 自身也面臨這一問題——截至 6 月 30 日,其持倉市值(約 25 億美元)已顯著低於累計買入成本(約 40.7 億美元)。

槓桿累積與融資成本壓力。 多數比特幣儲備公司的擴張依賴於債務融資或股權融資。Strategy 背負著約 67 億美元可轉債和 155 億美元永續優先股,年化付息義務約 17.12 億美元。當比特幣價格下跌時,這些固定利息支出不會減少,而公司的淨資產價值卻在縮水,形成雙向擠壓。摩根大通分析師近期警告,Strategy 的比特幣賣出政策為市場引入了「雙向風險」。

股東價值與稀釋之間的張力。 對於透過增發股票融資購入比特幣的公司而言,每股比特幣含量(BTC per share)是一個關鍵指標。如果增發導致的股本稀釋速度快於比特幣持倉的增長速度,那麼即便總持倉在增加,每股對應的比特幣價值卻在下降。Metaplanet 報告的第二季度比特幣收益率為 6.6%,意味著該季度每股比特幣含量實現了正增長——但這需要每一季度持續驗證。

戰略敘事退潮的風險。 當比特幣價格持續低迷時,市場對比特幣儲備模式的信心可能動搖。2026 年已有跡象表明,部分投資者開始從「單純關注持倉規模」轉向「關注每股稀釋程度與融資結構」。Metaplanet 股價年初至今下跌約 48%,超過比特幣同期約 31% 的跌幅——這一差距表明市場正在對該模式的執行風險進行定價。

對企業比特幣儲備持續增長的市場供需含義

企業財庫對比特幣的持續積累,對 BTC 市場的供需結構產生了多重影響,可從以下幾個層面加以理解。

需求側的長期買盤支撐。 與散戶或對沖基金的交易性持倉不同,企業比特幣儲備的持倉具有明顯的「長期持有」特徵——這些公司明確將比特幣定位為儲備資產,而非交易工具。這意味著這部分買盤對價格的短期波動相對不敏感,形成了市場中的「黏性需求」。在比特幣現貨 ETF 出現淨流出的 2026 年,企業財庫的持續買入在一定程度上起到了對沖作用。

流通供應量的持續壓縮。 43,000 枚比特幣約占 2,100 萬枚總供應量的 0.205%。當頭部三家企业合計持有超過 93 萬枚比特幣(占總量約 4.4%)時,市場上可用於自由交易的比特幣流通量正在被持續壓縮。在需求不變或增長的情況下,流通供應的減少在理論上會對價格形成支撐——但這取決於這些持倉是否會長期鎖定,還是會在壓力下被迫出售。

「最大買家也是潛在賣家」的結構性矛盾。 這是比特幣儲備模式對市場最微妙的潛在影響。當這些公司出於融資壓力、股息支付需求或戰略調整而需要出售比特幣時,此前作為需求側支撐力量的「最大買家」可能瞬間轉化為「最大賣家」。摩根大通對 Strategy 的警告正是基於這一邏輯——該公司新授權的最多 12.5 億美元比特幣出售計劃,意味著一個此前只買不賣的最大持有者,現在具備了出售的合法權限。這種「雙向流動性」的引入,改變了市場對比特幣儲備公司行為的預期框架。

對價格波動幅度的放大效應。 企業財庫的集中持倉結構意味著,一旦出現大規模的購入或出售決策,可能對市場產生不成比例的價格影響。尤其是在市場流動性較低的時期,這種「大額訂單衝擊」效應會更加顯著。這既是企業戰略選擇對市場的外溢效應,也是市場參與者需要納入考量的新的系統性變量。

FAQ

問:Metaplanet 目前持有多少枚比特幣?在全球企業中排名第幾?

截至 2026 年 7 月 2 日,Metaplanet 持有 43,000 枚比特幣,是全球第三大上市公司比特幣持有者,僅次於 Strategy(約 847,363 枚)和 Twenty One Capital(約 43,514 枚)。

問:Metaplanet 第二季度買入比特幣的平均價格是多少?

Metaplanet 在 2026 年第二季度以每枚約 88,300 美元的平均價格購入 2,823 枚比特幣。該價格低於公司整體平均成本 106,500 美元,起到了攤低成本的作用。

問:Metaplanet 的比特幣持倉目標是什麼?

公司計劃在 2026 年底前累積 100,000 枚比特幣,並在 2027 年底前達到 210,000 枚,相當於比特幣總供應量的 1%。

問:企業比特幣儲備模式的主要風險有哪些?

主要風險包括比特幣價格波動導致的資產負債表減值、債務融資帶來的利息支出壓力、增發股票導致的股東稀釋,以及市場情緒逆轉時「最大買家變最大賣家」的結構性風險。

問:Metaplanet 如何為其比特幣購買融資?

Metaplanet 主要透過信貸額度借款和債券發行融資,避免透過增發新股造成股東權益稀釋。公司總債務與優先股約占資本結構的 23%。

相關新聞