PARON

市場的矛盾為懂得讀數的人提供了機會,而非僅僅關注標題。

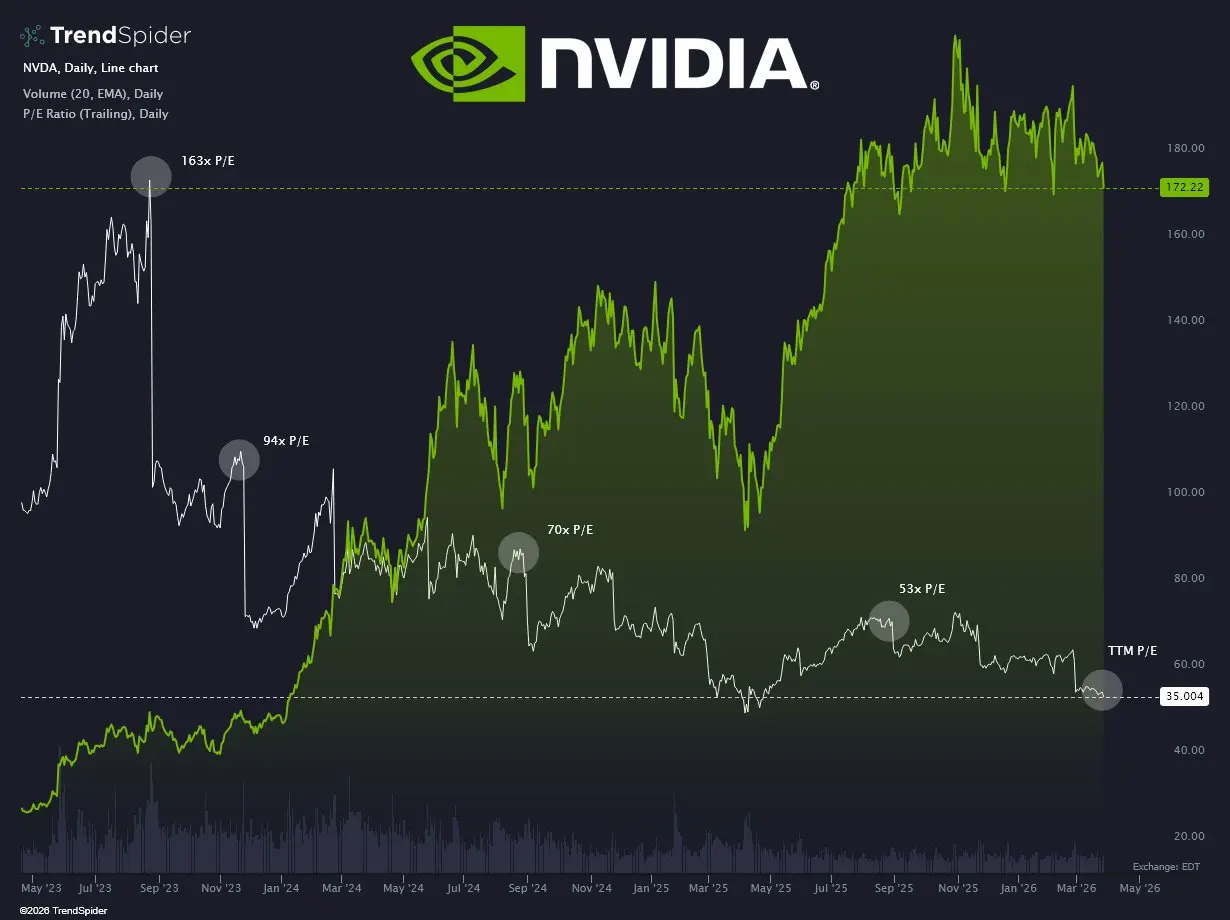

我們今天正處於一個奇怪的公司估值狀況;領導人工智慧革命的「英偉達」( $NVDA ),其股票目前的市盈率 (P/E) 是自泡沫開始以來的最低水平,

儘管去年其收入增長了創紀錄的65%。

當數字面對面時,你會發現當前市場邏輯的漏洞:

「英偉達」的市盈率為34倍,盈利增長率為38%,

看起來比「沃爾瑪」($WMT)的股票便宜得多,後者的市盈率為45倍,增長率僅為12%。

差距在觀察PEG比率時更為明顯;

而英偉達的PEG為0.89 (,這是一個高投資吸引力的數字),

而沃爾瑪則高達3.75。

這意味著,今天你為一家科技巨頭的「成長單位」支付的價格,比傳統零售公司低。

許多人忽略的事實是,價格並不總是反映價值。

在高速成長期評價較低,往往是暫時的恐懼或由於當前戰爭局勢引起的宏觀經濟噪音所致,

但數字最終是不會說謊的。

我們面前是一家高速成長的公司,但其股價卻被過度謹慎對待。

在投資世界裡,

真正的利潤是在以「衰退」的價格買入「成長」時創造的。

你今天更偏好:一個低估值的科技高速成長股,

還是一個高估值的傳統穩定股?

在評論中分享你的看法,

並關注我

(

我們今天正處於一個奇怪的公司估值狀況;領導人工智慧革命的「英偉達」( $NVDA ),其股票目前的市盈率 (P/E) 是自泡沫開始以來的最低水平,

儘管去年其收入增長了創紀錄的65%。

當數字面對面時,你會發現當前市場邏輯的漏洞:

「英偉達」的市盈率為34倍,盈利增長率為38%,

看起來比「沃爾瑪」($WMT)的股票便宜得多,後者的市盈率為45倍,增長率僅為12%。

差距在觀察PEG比率時更為明顯;

而英偉達的PEG為0.89 (,這是一個高投資吸引力的數字),

而沃爾瑪則高達3.75。

這意味著,今天你為一家科技巨頭的「成長單位」支付的價格,比傳統零售公司低。

許多人忽略的事實是,價格並不總是反映價值。

在高速成長期評價較低,往往是暫時的恐懼或由於當前戰爭局勢引起的宏觀經濟噪音所致,

但數字最終是不會說謊的。

我們面前是一家高速成長的公司,但其股價卻被過度謹慎對待。

在投資世界裡,

真正的利潤是在以「衰退」的價格買入「成長」時創造的。

你今天更偏好:一個低估值的科技高速成長股,

還是一個高估值的傳統穩定股?

在評論中分享你的看法,

並關注我

(

NVDA-2.7%

- 打賞

- 1

- 留言

- 轉發

- 分享

馬币火

Malaysian Ringgit

創建人@Crypto King2026

上市進度

100.00%

市值:

$1856.04

更多代幣

【$TRIAUSDT 信號】回踩接多/1H突破確認

$TRIAUSDT 1H級別剛完成放量突破,現價在4H布林上軌下方蓄力。4小時MACD柱狀線持續擴張,多頭動能未衰竭。1小時RSI 66,處於健康推升區,未過熱。盘口顯示0.0316下方買盤掛單極厚,資金托底意圖明確。

🎯方向:做多

⚡入場/掛單:0.02925 - 0.02930區域

🛑止損:0.02930

🚀目標1:0.02906

🚀目標2:0.02897

🛡️交易管理:

- 執行策略:價格觸及第一目標位後,減倉一半,剩餘倉位止損移至入場價。若價格無法站穩0.0293並折返,則視為突破失敗,全部離場。

持倉量在價格拉升後保持穩定,說明並非純粹短線炒作。1小時EMA20與EMA50形成金叉後持續上行,構成動態支撐。當前盈虧比超過4,這筆交易的風險回報極具吸引力。周末凌晨的流動性通常較薄,但持續的買盤深度失衡抵消了部分滑點風險。

查看實時行情 👇 $TRIAUSDT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

查看原文$TRIAUSDT 1H級別剛完成放量突破,現價在4H布林上軌下方蓄力。4小時MACD柱狀線持續擴張,多頭動能未衰竭。1小時RSI 66,處於健康推升區,未過熱。盘口顯示0.0316下方買盤掛單極厚,資金托底意圖明確。

🎯方向:做多

⚡入場/掛單:0.02925 - 0.02930區域

🛑止損:0.02930

🚀目標1:0.02906

🚀目標2:0.02897

🛡️交易管理:

- 執行策略:價格觸及第一目標位後,減倉一半,剩餘倉位止損移至入場價。若價格無法站穩0.0293並折返,則視為突破失敗,全部離場。

持倉量在價格拉升後保持穩定,說明並非純粹短線炒作。1小時EMA20與EMA50形成金叉後持續上行,構成動態支撐。當前盈虧比超過4,這筆交易的風險回報極具吸引力。周末凌晨的流動性通常較薄,但持續的買盤深度失衡抵消了部分滑點風險。

查看實時行情 👇 $TRIAUSDT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

- 打賞

- 2

- 1

- 轉發

- 分享

周小鱼Janet :

:

跟單的哥哥姐姐妹妹們,請支持我,我很穩,請你們上車發財

$BTC 週期振盪器反映中期降溫而非耗盡

比特幣週期極端振盪器的最新動向顯示出明顯的轉折階段,動能從先前的高點逐漸消退,並開始壓縮至較低範圍。這種轉變通常出現在市場過剩逐步解除,而非激烈清算的時期。儘管振盪器呈現下降,價格結構仍相對穩定,這表明賣壓並非由恐慌驅動,而是由受控的投機部位減少所致。

從歷史行為來看,類似的振盪器回落常與中期盤整同步。這些階段傾向於重置市場槓桿,同時長期持有者維持其持倉,為潛在的持續上漲奠定基礎。目前週期中未出現極端讀數,進一步強化了這個市場尚未出現過熱的觀點,暗示資金流動較為平衡。

從更宏觀的角度來看,比特幣即使動能指標走弱,仍然維持在結構性較高的區間內。這種背離表明潛在需求尚未被完全破壞,可能由穩定的資金流入和更成熟的市場結構所支撐。這並非預示週期已達頂點,而是反映市場正在消化先前的漲幅,進入一個降溫階段。

如果振盪器穩定並在此區域形成更高的低點,將有助於支持持續性和下一階段的範圍擴展。另一方面,若在下限附近長時間壓縮,可能意味著市場需要更多時間來重建動能,才能做出決定性行動。目前數據傾向於在持續週期內進行盤整,而非轉入更廣泛的看空格局。

比特幣週期極端振盪器的最新動向顯示出明顯的轉折階段,動能從先前的高點逐漸消退,並開始壓縮至較低範圍。這種轉變通常出現在市場過剩逐步解除,而非激烈清算的時期。儘管振盪器呈現下降,價格結構仍相對穩定,這表明賣壓並非由恐慌驅動,而是由受控的投機部位減少所致。

從歷史行為來看,類似的振盪器回落常與中期盤整同步。這些階段傾向於重置市場槓桿,同時長期持有者維持其持倉,為潛在的持續上漲奠定基礎。目前週期中未出現極端讀數,進一步強化了這個市場尚未出現過熱的觀點,暗示資金流動較為平衡。

從更宏觀的角度來看,比特幣即使動能指標走弱,仍然維持在結構性較高的區間內。這種背離表明潛在需求尚未被完全破壞,可能由穩定的資金流入和更成熟的市場結構所支撐。這並非預示週期已達頂點,而是反映市場正在消化先前的漲幅,進入一個降溫階段。

如果振盪器穩定並在此區域形成更高的低點,將有助於支持持續性和下一階段的範圍擴展。另一方面,若在下限附近長時間壓縮,可能意味著市場需要更多時間來重建動能,才能做出決定性行動。目前數據傾向於在持續週期內進行盤整,而非轉入更廣泛的看空格局。

BTC1.46%

- 打賞

- 1

- 留言

- 轉發

- 分享

【$SOLUSDT 信號】多頭蓄力,回踩狙擊

$SOLUSDT 1H級別在83.2附近窄幅盤整,買盤深度厚實,下方83.0-83.1掛單牆極厚,資金托底意圖完全暴露。4小時MACD柱狀圖收縮,空頭動能衰竭。這針畫得太假,更像是週末凌晨流動性枯竭期的刻意打壓。

🎯方向:做多

⚡入場/掛單:83.06 - 83.35

🛑止損:82.30

🚀目標1:84.35

🚀目標2:85.50

🛡️交易管理:

- 執行策略:價格觸及第一目標位後,減倉一半,剩餘倉位止損上移至入場價。若價格無法站穩83.5上方,考慮提前離場。

持倉量保持穩定,價格卻拒絕深跌,這種背離通常意味着主力在默默吸籌。1小時RSI從低位回升至47附近,動能開始修復。上方賣盤在83.4-83.6區域相對稀疏,一旦突破,轧空行情可能迅速展開。盈虧比接近5:1,這筆埋伏值得一試。

查看實時行情 👇 $SOLUSDT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

查看原文$SOLUSDT 1H級別在83.2附近窄幅盤整,買盤深度厚實,下方83.0-83.1掛單牆極厚,資金托底意圖完全暴露。4小時MACD柱狀圖收縮,空頭動能衰竭。這針畫得太假,更像是週末凌晨流動性枯竭期的刻意打壓。

🎯方向:做多

⚡入場/掛單:83.06 - 83.35

🛑止損:82.30

🚀目標1:84.35

🚀目標2:85.50

🛡️交易管理:

- 執行策略:價格觸及第一目標位後,減倉一半,剩餘倉位止損上移至入場價。若價格無法站穩83.5上方,考慮提前離場。

持倉量保持穩定,價格卻拒絕深跌,這種背離通常意味着主力在默默吸籌。1小時RSI從低位回升至47附近,動能開始修復。上方賣盤在83.4-83.6區域相對稀疏,一旦突破,轧空行情可能迅速展開。盈虧比接近5:1,這筆埋伏值得一試。

查看實時行情 👇 $SOLUSDT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

- 打賞

- 2

- 留言

- 轉發

- 分享

#FedRateHikeExpectationsResurface

#聯準會升息預期再現

市場再次受到聯邦儲備局(Fed)升息預期的影響,塑造全球市場情緒。在一段投資者預期寬鬆政策的時期後,隨著通脹擔憂持續存在和經濟數據持續展現韌性,市場的敘事正逐漸轉向收緊。

當升息預期再現時,表示央行尚未準備完全轉向寬鬆政策。較高的利率會增加借貸成本,降低流動性,並放緩金融市場中的投機活動。這直接影響風險資產,包括加密貨幣和股票。

其中一個立即的反應是債券收益率的變動。隨著升息預期增加,收益率傾向上升,使傳統固定收益投資相較於波動較大的資產更具吸引力。這常導致資金從加密貨幣和科技股等領域轉向較安全的投資工具。

對於加密市場來說,這會帶來短期壓力,尤其是對比特幣(Bitcoin)和以太坊(Ethereum)等高度敏感於流動性狀況的資產。風險偏好降低意味著交易者變得更謹慎,導致交易量下降和價格動能減弱。

同時,升息預期通常伴隨美元走強。這為全球市場增添另一層壓力,因為流動性進一步收緊,新興市場資金流動也會放緩。

然而,這種環境也創造了策略性機會。了解宏觀經濟週期的交易者可以專注於關鍵支撐位,等待波動性激增,並在不確定的條件下避免過度曝險。

這一階段不僅僅是恐懼,而是理解宏觀經濟如何驅動市場行為。那些能適應變化而非情緒反應的人,才是能保持領先的。

查看原文#聯準會升息預期再現

市場再次受到聯邦儲備局(Fed)升息預期的影響,塑造全球市場情緒。在一段投資者預期寬鬆政策的時期後,隨著通脹擔憂持續存在和經濟數據持續展現韌性,市場的敘事正逐漸轉向收緊。

當升息預期再現時,表示央行尚未準備完全轉向寬鬆政策。較高的利率會增加借貸成本,降低流動性,並放緩金融市場中的投機活動。這直接影響風險資產,包括加密貨幣和股票。

其中一個立即的反應是債券收益率的變動。隨著升息預期增加,收益率傾向上升,使傳統固定收益投資相較於波動較大的資產更具吸引力。這常導致資金從加密貨幣和科技股等領域轉向較安全的投資工具。

對於加密市場來說,這會帶來短期壓力,尤其是對比特幣(Bitcoin)和以太坊(Ethereum)等高度敏感於流動性狀況的資產。風險偏好降低意味著交易者變得更謹慎,導致交易量下降和價格動能減弱。

同時,升息預期通常伴隨美元走強。這為全球市場增添另一層壓力,因為流動性進一步收緊,新興市場資金流動也會放緩。

然而,這種環境也創造了策略性機會。了解宏觀經濟週期的交易者可以專注於關鍵支撐位,等待波動性激增,並在不確定的條件下避免過度曝險。

這一階段不僅僅是恐懼,而是理解宏觀經濟如何驅動市場行為。那些能適應變化而非情緒反應的人,才是能保持領先的。

- 打賞

- 2

- 2

- 轉發

- 分享

xxx40xxx :

:

到月球 🌕查看更多

- 打賞

- 按讚

- 留言

- 轉發

- 分享

特朗普

特朗普

創建人@今夕是何年

上市進度

0.45%

市值:

$2320.25

更多代幣

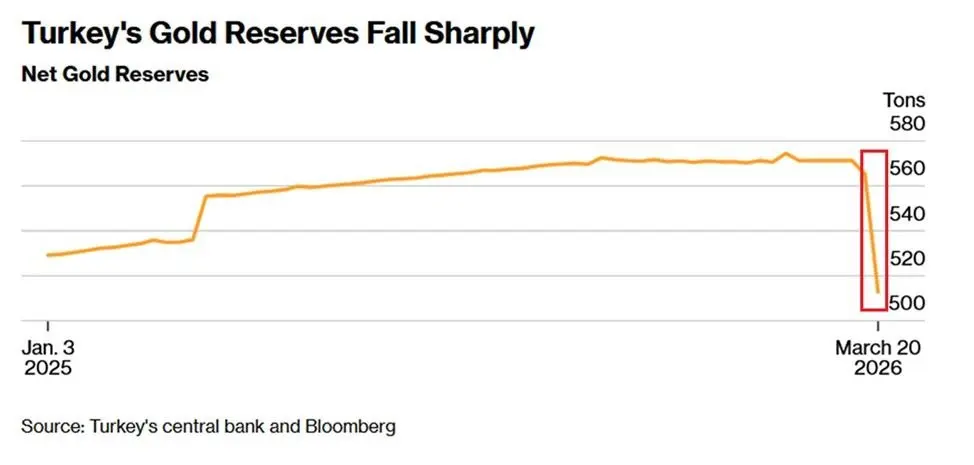

土耳其在兩週內拋售了價值超過$8 十億的58噸黃金。

在同一期間,單獨出售的黃金量超過全球所有黃金ETF的總和。

原因是伊朗戰爭。

能源成本激增,里拉承壓,央行一直在燃燒儲備以捍衛其價值。

外匯儲備總額現在已下降$40 十億至$175 十億,為2025年第3季度以來的最低水平。

這就是能源衝擊對新興市場央行的影響。

查看原文在同一期間,單獨出售的黃金量超過全球所有黃金ETF的總和。

原因是伊朗戰爭。

能源成本激增,里拉承壓,央行一直在燃燒儲備以捍衛其價值。

外匯儲備總額現在已下降$40 十億至$175 十億,為2025年第3季度以來的最低水平。

這就是能源衝擊對新興市場央行的影響。

- 打賞

- 1

- 留言

- 轉發

- 分享

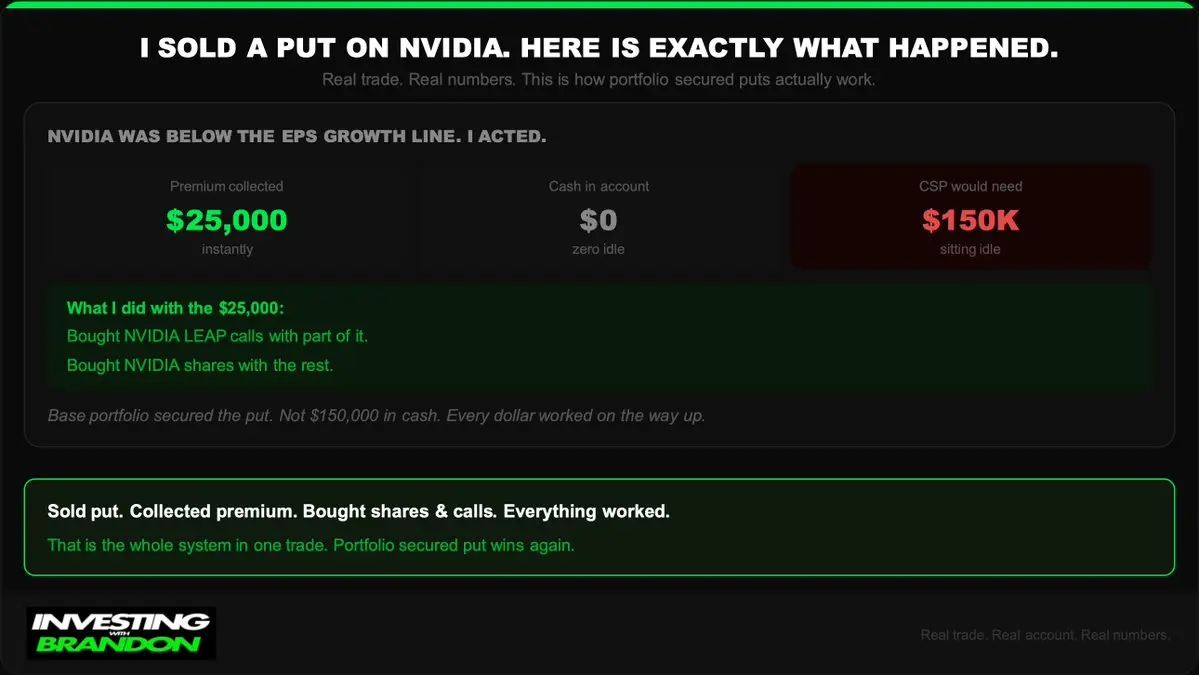

我賣出英偉達的看跌期權。

以下是事情的經過。

英偉達股價低於每股盈餘(EPS)成長線。

我採取了行動。

立即收取權利金:$25,000。

帳戶中的現金:$0。

如果是現金擔保的看跌期權,則需要:$150,000閒置資金。

我用這$25,000做了什麼:

用其中一部分買入英偉達的LEAP看漲期權。

用剩下的買入英偉達股票。

我的基本投資組合擔保了這個看跌期權。

不是$150,000的現金。

每一美元都在上漲的過程中發揮作用。

賣出看跌期權。

收取權利金。

買入股票和看漲期權。

一切都很順利。

比例控制以管理風險。

這就是一個交易中的完整系統。

投資組合擔保的看跌期權再次獲勝。

查看原文以下是事情的經過。

英偉達股價低於每股盈餘(EPS)成長線。

我採取了行動。

立即收取權利金:$25,000。

帳戶中的現金:$0。

如果是現金擔保的看跌期權,則需要:$150,000閒置資金。

我用這$25,000做了什麼:

用其中一部分買入英偉達的LEAP看漲期權。

用剩下的買入英偉達股票。

我的基本投資組合擔保了這個看跌期權。

不是$150,000的現金。

每一美元都在上漲的過程中發揮作用。

賣出看跌期權。

收取權利金。

買入股票和看漲期權。

一切都很順利。

比例控制以管理風險。

這就是一個交易中的完整系統。

投資組合擔保的看跌期權再次獲勝。

- 打賞

- 3

- 留言

- 轉發

- 分享

- 打賞

- 4

- 3

- 轉發

- 分享

周小鱼Janet:

跟單的哥哥姐姐妹妹們,請支持我,我很穩,請你們上車發財查看更多

- 打賞

- 4

- 1

- 轉發

- 分享

CryptoSelf:

是的,Discovery 喝牛奶 🤣🤣🤣🚨 在最近的調整後,車輛每100公里的平均燃料成本再次成為焦點 (NTV)

• 柴油:500 TL

• 汽油:477 TL

• 全混合動力:281 TL

• 液化石油氣(LPG):275 TL

• 電動:40 TL (在家充電) – 221 TL (充電站)

查看原文• 柴油:500 TL

• 汽油:477 TL

• 全混合動力:281 TL

• 液化石油氣(LPG):275 TL

• 電動:40 TL (在家充電) – 221 TL (充電站)

- 打賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多102.98萬 熱度

1.79萬 熱度

10105.48萬 熱度

85.37萬 熱度

708.47萬 熱度

最新消息

查看更多置頂

🍀 Spring Date with Fortune, Prizes with Raffle! Growth Value Phase 1️⃣ 7️⃣ Spring Raffle Carnival Begins!

Seize Spring's Good Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Square] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete Square or Hot Chat tasks such as posting, commenting, liking, speaking to earn growth value

🎁 Every 300 points can raffle once, 10g gold bars, Gate Red Bull gift box, VIP experience card and more prizes waiting for you to win!

Details 👉 https://www.gate.com/ann📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802