📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221

a16z:合規無處不在 機遇巨大的AI賽道

作者:James da Costa、Angela Strange;來源:a16z;翻譯:Shaw,金色財經

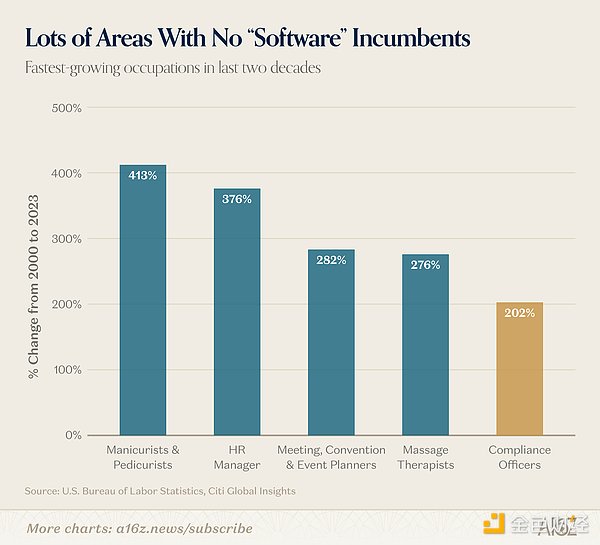

過去二十年,美國增長最快的職業是美甲師和足療師。

而緊隨其後,則是合規專員。****

合規業務的體量遠比大眾想像的龐大。企業每一筆資金的流入與流出,都處在合規監管範圍內:發放薪酬需遵守薪資相關法規、營收申報要符合稅務要求、資金劃轉則要執行支付規則與反洗錢、客戶身份核驗制度。在強監管行業中,就連企業與客戶的溝通方式、溝通頻次,也被納入合規管理範疇。

**目前美國在職合規專員超過40萬人,相關人力年支出規模突破400億美元,合規諮詢、外包等配套崗位還會帶來數百億美元的額外支出。**單看銀行業,2010至2014年間,美國《聯邦法規全書》第12篇(銀行與銀行業務)新增的監管條款數量,就已超過該篇目1980年的全部內容。

儘管市場需求旺盛,但合規領域的人才供給持續緊張。美國勞工統計局預測,未來十年該崗位每年缺口將達3.33萬個以上。行業現狀進一步加劇了人才荒:該領域87%的新人最終會選擇離職,年人員流動率超過20%,各大機構陷入不斷招人、不斷流失專業人才的循環。

隨著全球商業環境日益複雜,企業面臨的法律法規要求也不斷增多,而各大企業的應對方式卻十分單一:單純依靠增配人力來解決問題。

但事實證明,人力堆疊並未帶來理想效果。舉例來說,**道明銀行(TD Bank)因未能對92%的交易開展有效監控,在2024年被處以30億美元罰款。**該行自2018年起累積了多達7萬條風險預警信息,始終未能及時處理。

道明銀行並非個例。過去十年間,幾乎所有大型金融機構都出現了團隊規模不斷擴張、業務積壓愈發嚴重的問題,而相關工作至今仍高度依賴人工操作,現狀難以改觀。

合規工作屬於繁瑣雜務:流程繁雜、官僚化嚴重,且長期依賴紙質材料,因此始終以人工操作為主、人力成本居高不下。這種固有痛點與行業慣性,也讓合規領域長期成為初創企業的 “滑鐵盧”。

如今形勢為何出現轉變?

1. 技術完成質變:從“僅可試點”到“值得信賴”

一項產品如果只是勉強可用,其市場空間十分有限;可一旦做到極致完善,市場規模就能擴大百倍。合規領域便是如此:準確率達到90%的產品,本質上依然無法滿足要求。

文件處理是合規工作的核心環節之一,也是典型例證。**光學字符識別(OCR)**技術問世已有數十年,基本能完成文字識別工作。但在房貸審核、企業准入、保險理賠核查等場景中,“基本能用”遠遠不夠。而如今,**視覺語言模型(VLM)**不僅能識別內容,還可理解文件整體語境,大幅降低出錯率,企業也因此開始大批量落地相關技術、簽訂合作協議。這並非簡單的技術小幅迭代,而是完成了關鍵跨越:從 “僅適合試點測試” 進階為 “足以托付核心業務”。

除此之外,人工智能還具備多項強大能力:第一,能以接近人類的精度閱讀、提取文件信息並進行邏輯研判,無論是公司註冊文件、財務報表,還是長達400頁的監管法規PDF,都可高效處理。第二,智能操作代理可像人工一樣操作老舊系統,無需等待接口開發,也不用耗時數月開展系統對接。第三,支持長鏈路任務執行,智能體能夠端到端跑完整套工作流程:調取數據、交叉核對數據庫、標記異常、生成並提交報告,而非僅協助完成單一環節。

在法律領域,大模型品類愈發豐富,且準確率穩定走高,這也讓行業團隊終於敢於全面擁抱 AI。目前多款大語言模型在法律基準測試集 LegalBench 的162項法律推理任務中,得分普遍達到80%至100%。這對合規工作意義重大,因為合規本質就是在實際業務約束下開展法律邏輯應用,核心工作與法律場景高度重合:研讀監管條文、對照實際情況套用規則、識別異常情形、標註模糊條款。

2. 銷售週期:由慢轉快

**如今,企業不升級合規體系的風險,首次超過了轉型變革本身帶來的風險。長期以來,受監管企業一直沿用操作繁瑣的治理、風險與合規(GRC)**工具和穩定性薄弱的老舊系統。這是因為系統遷移過程阻力重重,一旦審計出現疏漏,代價極高;相比主動變革,維持現狀、“勉強夠用”反而讓人覺得更穩妥。

而人工智能徹底扭轉了這一局面。合規部門不再單純是成本中心,轉而成為創收助力。在金融服務領域,企業及客戶身份核驗(KYC/B)效率提升,可縮短開戶流程,降低客戶流失率,幫助企業更快實現營收。反洗錢監控優化後,誤報率下降,既能避免正常客戶被誤標記,也能維護客群關係。行銷內容審核提速,廣告便可更快觸達用戶。

這也重塑了行業競爭邏輯:完成合規數字化升級的企業,不只是降低了成本,還能搶走那些轉型遲緩的對手無法留住的客戶。當下的競爭,並非圍繞人工智能技術本身展開,而是企業之間基於 AI 能力的比拼。

此外,隨著智能代理有望很快成為網路主流操作主體,一類全新風險隨之產生。傳統合規體系均以人類操作者為設計前提。當交易對手變為自主運行的智能代理時,我們就需要依托全新的 AI 方案,完成身份核驗、行為意圖判斷以及責任界定。

種種變化意味著,以往幾乎不採購專業軟體的合規部門,如今開始主動擁抱數位化工具。

合規體系的三大構成

所有受監管企業的合規工作,都由三大核心部分組成:

監管規則:包含外部法規、內部制度,以及兩類規則之間大量的解讀與銜接工作。

軟體系統:將規則落地為程式,包括 GRC 平台、案件管理系統、制裁篩查工具,以及串聯各類系統的傳統自動化程式。這類系統普遍穩定性不足。

執行人員:依照規則操作軟體,完成文件查閱、表單填寫、數據交叉核驗、報告撰寫等工作。

合規的核心工作內容,大多是從各類文件中摘錄信息、人工核查數據是否準確或存在矛盾,並開展常態化監控(周期性重複前兩項工作)。

舉個銀行業**可疑活動報告(SAR)**的實際案例:當 NICE Actimize 系統發出異常交易預警後,合規專員莎拉會介入核查。她先登入核心銀行系統調取完整交易流水,再分別從獨立資料庫、共享檔案盤中,查閱該客戶的身份核驗資料、開戶文件與資金來源證明。隨後對照內部規章制度,判斷該筆交易是否達到上報可疑活動報告的標準並作出裁定。最後返回 NICE Actimize 系統撰寫情況說明,手動從各個系統複製粘貼交易信息與客戶資料。

以上每一個環節,都可以成為人工智能初創企業切入市場的突破口。

3. 將監管規則轉化為程式碼

美國《聯邦法規全書》第12篇(涵蓋貨幣監理署、美聯儲、聯邦存款保險公司,共計70餘個章節)、金融業監管局、美國證券交易委員會、商品期貨交易委員會,再加上各州出台的各類差異化政策,所有新規均以PDF文件形式發布。以往只能依靠人工閱讀、解讀,轉化為企業內部制度,並持續跟蹤規則變動。

人工智能可把監管規則轉化為標準化程式碼,實現結構化存儲、自動更新,且能被智能代理調用執行。一份長達400頁的監管文件,如今可被拆解為條理清晰的合規義務清單,交由系統自動核驗。監管規則不再是僅供人工解讀的文件,而是由系統落地執行的程式邏輯。這帶來兩大改變:合規監控從定期抽檢變為全天候持續監測;監管新規落地至全企業,耗時從數個季度縮短至短短數分鐘。

以巴西薪酬核算場景為例,當地合規專員的核心工作,就是反覆刷新政府網站查看規則更新、將受影響員工信息整理至表格,並手動重新核算薪資。

案例:Tako將巴西繁雜的勞動法規(當地有超過10000個工會,每年規則變更近900項)打造為智能系統。該系統可結合企業實際情況,自動審計薪資與工會相關合規條款、以自然語言解答複雜的人事運營問題,並在違規行為發生前實時預警。

2. 徹底取代老舊系統

不少合規平台誕生於雲端運算時代之前,不同系統之間全靠人工複製粘貼、來回切換完成銜接。這就導致即便單一工具運行流暢,整體業務流程依舊效率低下 ——人工成了系統間的連接樞紐。此外,取代這類傳統系統往往需要數年時間遷移專案,風險與成本過高,首席風險官普遍不願批準立項。

久而久之,眾多企業(尤其是銀行)積攢了數十年的技術債,而這也成為當下落地 AI 的最大阻礙。

如今企業想要借助 AI轉型,主要有三種選擇:

保留原有系統,採用無頭架構:繼續沿用現有系統作為底層後端,在其之上搭建智能代理或全新操作介面。

自主開發替代系統:從零重構核心業務系統,包括數據模型、權限體系、業務流程、對接介面與審計功能。

採購原生 AI 系統:直接切換至專為智能代理、機器可讀、流程編排設計的新一代平台。

如果現有系統存儲著合規核心數據、對接數十個內外部數據源與合作方,且沉澱了企業多年的業務邏輯,出於風險考量,企業往往會傾向第一種方案。但這也會陷入被動:競爭對手依托 AI 大幅降本增收,而受老舊系統限制,你甚至難以部署語音智能代理這類基礎工具(這類代理需要讀寫上世紀90年代的老舊程式)。

如今,取代傳統系統不僅具備可行性,更是釋放 AI 價值的必要前提。傳統系統圍繞人工操作設計:數據孤島化、調取困難,規則硬編碼、更新遲緩,業務流程以批次處理為主、無法即時響應。銀行業主流老舊系統均存在這類問題,例如核心銀行系統 Jack Henry、交易監控平台 NICE Actimize、員工行為監管系統 Smarsh 等。

案例:

Valon(抵押貸款服務):該企業從零搭建抵押貸款服務系統,證明借助軟體可將原本盈虧平衡的業務利潤率提升至60%以上。它把複雜的貸後服務流程封裝為 ValonOS—— 一套原生 AI 操作系統,用標準化流程、可審計帳本與可程式化操作,取代了25套以上彼此獨立的老舊系統。目前這套核心系統已對外授權,服務規模超千億美元的抵押貸款服務行業;客戶越多,數據飛輪效應越強,智能代理的能力也隨之持續迭代。

Vesta(抵押貸款放款):該平台統一整合美國消費者金融保護局(涵蓋 TRID、HMDA 等規則)、全美50個州的放貸合規要求,同時統籌聯邦及州級機構的各類合規申報工作。規則更新只需推送程式碼即可完成,無需展開大規模企業級落地實施。貸款機構不僅能實現精準審計,整體運營效率還可提升25%至50%。

Sardine(欺詐與交易監控):該產品正逐步取代 NICE Actimize。它基於雲端架構搭建,既能實時攔截交易欺詐,也可運行複雜的事後反洗錢分析場景。依托平台實時數據運行的智能代理,可將合規審核效率提升近30倍。例如可疑活動報告(SAR)智能摘要工具,能自動從多個系統抓取信息,一次性填寫單條報告內60至100個欄位,使單份報告的提交時長從30分鐘以上縮短至1分鐘以內。

3. 人機協同,賦能人工工作

合規工作的核心始終圍繞三類重複性人工操作:一是文件解析,二是流程人工審核,三是對前兩項工作的常態化監控。

以往,串聯所有環節的唯一方式,就是人工在各類老舊系統間反覆操作,而智能操作代理恰好解決了這一痛點。

以企業銀行開戶流程為例:客戶申請開戶時,合規專員需要審核、提取身分證件(身分證、護照、企業註冊文件)及財務報表中的關鍵信息,再將數據錄入多套老舊系統,並跨資料庫完成制裁名單、企業註冊信息等核驗。引入 AI 後,整套流程可實現端到端自動化:文件即時錄入與解析、多資料庫並行校驗,僅將異常項推送人工復核,無需人工全程操作。

案例:

Factor Labs 並未取代原有系統,而是在其上層部署應用。該公司的智能操作代理,專為銀行及支付機構自動化處理拒付糾紛業務。每一項代理任務都遵循定制化操作手冊(針對不同商戶、貼合卡組織流程的標準化步驟),完全模擬人工分析師的操作:登入企業郵箱、表格工具、CyberSource 等反欺詐平台,調取相關憑證,按照客戶版式整理為 Word 文件,最終生成 PDF 回傳客戶。

結論

以上三種落地路徑皆具備實用價值,未來絕大多數全新平台也會融合這三種能力。企業可根據自身市場場景,選擇最優切入點:

監管規則變動頻繁的場景:若業務橫跨多個司法管轄區、法規更新快,或是監管處罰、檢查結果要求企業頻繁調整合規體系,優先選擇將監管規則轉化為程式碼。

取代核心業務系統,適用於兩種情況:1)存在全新市場機會,目標客群尚無強勢老牌產品。例如沙特新興銀行、美国大量獨立註冊的投資顧問機構,這類客戶從零選型時,會天然傾向原生 AI 架構系統。2)老舊系統運營成本極高、改造難度極大,唯有徹底取代,才能發揮 AI 價值。

成果導向型、積壓嚴重或人力短缺的業務線,優先選擇人機協同賦能。當合規工作需要產出報告、申報文件、資質證明等固定成果時,最迫切的需求就是補充 “人力”—— 而智能代理可 7×24 小時不間斷工作且零失誤,能快速清理積壓任務(例如道明銀行七萬餘條預警待處理的問題)。

長遠來看,三大路徑最終會走向融合。賽道內的頭部企業,必然會同時實現規則程式碼化、掌控新一代核心業務系統、規模化部署智能代理。